Математическое моделирование экономической структуры общества на примере статистических данных по Пермскому краю

Автор: Первадчук Владимир Павлович, Владимирова Дарья Борисовна, Деревянкина Полина Олеговна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономико-математическое моделирование

Статья в выпуске: 3 т.13, 2018 года.

Бесплатный доступ

Денежные накопления населения служат предметом исследования многих специалистов, поскольку их подробное изучение в совокупности с другими экономическими переменными позволяет проводить качественный анализ сложившейся в экономике и социальной сфере общества ситуации и делать прогнозы. Определение такой экономической характеристики общества, как распределение населения по денежным накоплениям, на практике является весьма нетривиальной задачей из-за дефицита достоверной информации по накоплениям граждан. Зачастую вместо распределенной величины используется постоянный показатель - средний уровень накоплений домохозяйств. В случае когда накопления в обществе распределяются по нормальному закону (как в развитых странах), замена распределенной величины постоянной для упрощения задач возможна. В работе показано, что для Пермского края структура накоплений общества бимодальна, т. е. существенно отличается от нормального закона распределения, и поэтому заменять ее постоянной величиной с математической точки зрения неприемлемо, а необходимо учитывать именно как распределенную. Этим обеспечивается актуальность настоящего исследования, целью которого является определение и анализ численных характеристик экономической структуры общества Пермского края. Основная идея работы заключается в применении математической модели спектра накоплений общества Д.С. Чернавского для Пермского края, численном расчете модели и экономическом анализе полученных характеристик. Подобных числовых расчетов распределения населения Пермского края по накоплениям, основанных на официальной статистике, ранее не проводилось. Применяются методы экономического анализа, математического и компьютерного моделирования, методы теорий обыкновенных дифференциальных уравнений, дифференциальных уравнений в частных производных и стохастических дифференциальных уравнений, теории вероятности и математической статистики. Проведено численное исследование математической модели экономической структуры общества Пермского края, рассчитаны наиболее вероятные стационарные уровни накоплений населения Пермского края, которые приблизительно составили 10 и 63 прожиточных минимумов на 2016 г. Семьи условно концентрируются в окрестностях этих значений, подобно элементарным частицам при броуновском движении (Это сравнение неслучайно, так как оба процесса описываются стохастическим дифференциальным уравнением Фоккера - Планка в частных производных параболического типа.) Стационарные уровни накоплений численно характеризуют стандарты потребления и уровня жизни населения и формируются исходя из стоимости потребительской корзины. В перспективе планируется проведение исследований по оптимальному управлению экономической структурой общества.

Экономическая структура общества, распределение населения по накоплениям, стационарные уровни накоплений, спектр накоплений, экономические группы населения, неравенство по доходам, расслоение общества, уравнение фоккера - планка, уравнение денежного баланса, математическая модель д.с. чернавского

Короткий адрес: https://sciup.org/147245697

IDR: 147245697 | УДК: 330.4(470.53) | DOI: 10.17072/1994-9960-2018-3-390-401

Mathematical modeling of economic society structure in the case study of the Perm region statistical data

Monetary savings of the population are the subject of research of many specialists, since their detailed study in total with other various economic variables allows for a qualitative analysis of the current social and financial situation and make predictions. The definition of such an economic characteristic of society as the distribution of the population by money savings in practice is a very non-trivial task because of the lack of reliable information on the accumulation of citizens. Often, rather than a distributed value, a constant indicator is used - the average level of household savings. In the case when the savings are distributed according to the normal law in society (as in the developed countries), the replacement of the distributed quantity by a constant is possible to simplify the tasks. It is shown that Perm krai has bimodal structure of society savings, what essentially differs from the normal distribution law and therefore from the mathematical point of view it is unacceptable to replace one with a constant value, but it is necessary to take it into account as a distributed one. This ensures the relevance of this study, whose goal is to identify and analyze the numerical characteristics of the economic structure of Perm krai. The main idea of the work is to apply the mathematical model of the accumulation spectrum of the society of D.S. Chernavskii for Perm krai, the numerical calculation of the model and the economic analysis of the obtained characteristics. Similar numerical calculations of the distribution of the population of Perm krai on savings based on official statistics have not been conducted previously. Methods of economic analysis, mathematical and computer modeling, methods of theories of ordinary differential equations, partial differential equations and stochastic differential equations, probability theory and mathematical statistics are applied. A numerical study of the mathematical model of Perm krai economic society structure was carried out, the most probable stationary levels of population savings in Perm krai were calculated, which approximately amounted to 10 and 63 subsistence minimums for 2016 year. Families seem to accumulate in the vicinity of these savings values, like elementary particles under Brownian motion (this is not a coincidence, since both processes are described by the stochastic differential Fokker-Planck equation in partial derivatives of the parabolic type). Stationary savings levels numerically characterize the consumption standards and the standard of living of a society and are formed on the basis of the value of the consumer basket. In future, it is planned to conduct research on the optimal control of the economic structure of society.

Текст научной статьи Математическое моделирование экономической структуры общества на примере статистических данных по Пермскому краю

П од экономической структурой общества (ЭСО) вслед за Д.С. Чернавским будем понимать распределение элементов общества по ликвидным накоплениям [1].

Накопления населения относятся к группе синтетических показателей уровня жизни – важнейшей итоговой характеристике взаимодействующих социальных процессов. Расчеты ЭСО представляют большой практический интерес для анализа матери- ального положения населения, характеристики степени расслоения общества по имущественному состоянию [2]. Также информация о распределении накоплений может использоваться в вопросах определения оптимальной системы налогообложения, ценообразования, адресной безынфляционной эмиссии денег [3–4], формирования банковской политики и в целом макроэкономической политики государства или региона [5–6].

ЭСО в развитых странах можно получить с помощью анализа структуры рынка вкладов в банках [7–9]. Основная причина невозможности применения такого подхода в России кроется в том, что накопления населения преимущественно находятся в неорганизованном виде [10]. С помощью социологических опросов была получена приблизительная оценка количества граждан, имеющих вклады в банках, согласно которой срочные вклады от 10 тыс. руб. принадлежат 25 млн человек, что составляет 17% населения, и на них приходится 99% всех вкладов [11]. Кроме того, в нашей стране информацией по вкладам владеет только агентство по страхованию вкладов (АСВ). При этом оно собирает с банков отчетность по суммам вкладов, а не по вкладчикам. Отметим также, что в понятие «вклады» включаются депозитные сертификаты, средства на разных счетах, в том числе «карточных» и т.д. Понятно, что у одного и того же человека могут быть и минимальные, и средние, и максимальные остатки на счетах одновременно. Следовательно, даже имея статистику по вкладам АСВ, перейти к структуре игроков рынка вкладов представляется весьма нетривиальной задачей. Важный нюанс состоит еще и в том, что почти половина всех вкладов нашей страны принадлежит 1% населения [11]. В силу вышеперечисленных факторов информация по вкладам в России не может отражать действительные накопления каждого слоя общества.

Конечно, для построения ЭСО можно воспользоваться социологическим методом – провести опрос населения. Но опрос зачастую дает искаженную информацию (здесь мы неизбежно столкнемся со сложностью составления репрезентативной выборки – вспомнить хотя бы 1% населения, формирующий половину рынка вкладов), моментную (состояние на день опроса) и является весьма трудоемким.

Метод же математического моделирования ЭСО на основе косвенных данных не только может обеспечить получение результатов, более адекватно отражающих существующие реалии, но и позволит рассчитывать ЭСО при различных значениях параметров модели, а также прослеживать динамику изменения ЭСО и делать прогнозы. Преимущества метода математического моделирования ЭСО трудно переоценить для проведения качественного анализа сложившейся экономической ситуации и возможных сценариев ее развития.

Таким образом, в сложившихся условиях получение достоверных численных оценок ЭСО является востребованной и в то же время непростой экономической задачей.

Отметим также, что сам термин экономической структуры общества (ЭСО) ввел Д.С. Чернавский, который впервые построил математическую модель спектра накоплений общества и исследовал ее поведение при различных управляющих воздействиях [3, 12–13]. Далее специалистами были поставлены смешанные задачи для денежных и материальных накоплений и рассмотрены вероятностные характери-стики1. Группа ученых также занималась вопросами применения спектральных методов к задачам денежных и материальных накоплений [14–15].

В настоящем исследовании рассмотрим модельную задачу – построим модифицированную модель ЭСО на примере статистических данных по Пермскому краю за 2016 г. Предположим, что экономическая структура общества Пермского края качественно будет повторять структуру Российского общества [4], но количественные оценки будут отражать специфику Пермского края и уровень жиз- ни в нем.

В статистическом ежегодном сборнике Пермского края публикуется распределение населения по общим среднедушевым денежным доходам. В соответствии с действующей методологией (утв. постановлением Госкомстата России от 16 июля 1996 г. № 61) общий объем денежных до- ходов определяется на основе суммы от- дельных компонентов: учитываются данные об объемах начисленной заработной платы и выплатах социального характера наемным работникам, доходов от предпринимательской деятельности и собственности, социальных выплат (в виде пенсий, пособий, стипендий и иных мер социальной поддержки), формируемых на основе данных официальной статистической отчетности организаций, осуществляющих выплаты населению1. Учитывая этот факт, упростим модель: будем отталкиваться от общего среднедушевого денежного дохода, не дифференцируя его по видам.

Приведем описание модифицированной в [16] математической модели ЭСО с учетом вышеизложенных допущений.

Модифицированная математическая модель ЭСО Д.С. Чернавского

Д

инамическая модель семейного баланса описывается обыкновенным дифференциальным уравнением dx = P (x, t)- R (x, t),

где x – сумма накопленных денег в семье (отрицательное значение функции x ( t ) будем интерпретировать как долг), P ( x , t ) — доходы семьи, Г [ P ] = руб ^ , r ( x , t ) — расходы V мес )

семьи ( yR] = руб ^ . Последние представимы в V мес)

виде суммы 4 видов:

R = R + R 2 + R 3 + R 4. (2)

Жизненно необходимые повседевные расходы R определяются выражением

R ( x ) = C^- , (3)

x + x0

где C – прожиточный минимум; x – величина накоплений, обеспечивающая по-лублагополучное существование. Повседневные расходы R , обеспечивающие благополучие семьи, задаются формулой R 2 ( x ) = Bx ® ( x , x1 ) , (4)

где B – предельная максимально допустимая доля R в общем объеме накоплений; x – примерный уровень накоплений, при котором семья может позволить себе осуществление R2; ®(x, x3) - логистиче ская кривая, определяющая возможность осуществления R . В модели используется

®( x , x ) =T xx (5)

Рисковые расходы R представимы в виде R 3 ( x ) = Ax © ( x , x 2) , (6)

где A – склонность к предпринимательской деятельности, x – минимальный уровень накоплений для возможного осуществления R . Расходы на уплату налогов R качественно описываются как R 4 ( x ) = kP & ( P , C ) , (7)

где k – коэффициент предельного налогообложения, P ~ – налогооблагаемый доход: P = P - R 3. (8)

Для математического описания того факта, что в реальности семья, помимо гарантированных, может иметь случайные доходы и расходы (выигрыш в лотерею, расходы в связи с болезнью), добавим выражение gZ ( t ) в правую часть уравнения накоплений (1), означающее общее количество денег, которое семья к моменту времени t накопит из случайных источников. z ( t ) — случайная функция, распределенная согласно нормальному закону со средним значением 0 и дисперсией, равной 1; g – амплитуда шума.

С учетом структуры расходов (2)– (8) и случайных факторов уравнение (1)

P = P - Ax ^ ( x , x 2) . (10)

Перейдем к безразмерной форме уравнения (9) с помощью преобразований x * = x / x , t * = t / 1 0 (время 1 0 = x 0/ C харак-

фициентов сноса и диффузии соответственно. Первый характеризует среднее значение локальной скорости, а второй –

локальную скорость изменения дисперсии приращения марковского процесса [18].

Определив все коэффициенты модели, перейдем к ее непосредственному

численному расчету.

терно для оборота денег в семье) и сохраним для удобства старые обозначения переменных и коэффициентов. Таким образом, получим модифицированное динамическое уравнение типологии семейных накоплений в безразмерной форме:

dx = ( 1 - Ц P ,1 )) P x - Bx 0 ( x , x 1 ) + g Z ( t ) , (11) ~ = P - Ax e ( x , x ). + (12)

Перепишем (11) в характерном для уравнений Ланжевена виде, выделяя в правой части детерминированную и случайную компоненты:

dx = F ( x ) + G ( x , Z ) , (13)

где F ( x ) = ( 1 - k o ( P,1 ) P--x^ - Bx 0 (x , x ) ,

G ( x , Z ) = g Z ( t ) . (14)

Уравнение (13) – стохастическое дифференциальное уравнение. Марковский процесс первого порядка x(t) полно-

Численная реализация модели

ЭСО на примере статистической вы-

борки по Пермскому краю

С огласно имеющейся статистике по Пермскому краю за 2016 г. выделим четыре эко-

стью определяется плотностью вероятности р ( x , t ) , которая подчиняется уравне-

нию Фоккера – Планка [17]:

др д t

д 1 F ( x ) • Р )+ д x

g 2 &L 2 дx2

р

Уравнение (15) представляет собой дифференциальное уравнение в частных производных параболического типа. Первоначально уравнения Фоккера – Планка применялись в основном в физике для изучения поведения броуновских частиц.

В нашем случае в качестве элемен-

номические группы по уровню среднедушевого среднемесячного дохода:

-

- бедные (с доходом менее 1,04 прожиточного минимума), их доля в общем объеме населения Пермского края составляет 16,1%;

-

- малообеспеченные (с доходом 1,04–1,98 прожиточных минимумов), их доля в выборке составляет 27,7%;

-

- обеспеченные (с доходом 1,984,69 прожиточных минимумов), их доля составляет 39,5%;

-

- богатые (с доходом 4,69-20 прожиточных минимумов), их доля составляет 16,6%.

По аналогии с [3] и преимущественно методом экспертных оценок определим параметры модели.

Величина накоплений, обеспечивающая полублагополучное существование, составляет x0 = 9591 руб. (прожиточный минимум по Пермскому краю в 2016 г.). Период кругооборота денег в семье ( t 0)

тарных частиц выступают семьи, а плотность распределения р ( x , t ) означает долю тех семей в общей выборке, накопления которых находятся в пределах от x до x + A x . Размерность функции плотности распределения Р ] = _L.

руб

За «коэффициентами» F ( x ) и g2 исторически закрепились названия коэф-

составляет один месяц.

При достаточных накоплениях семья начинает приобретать товары, которые уже не являются товарами первой необходимости, а относятся к категории элитарных товаров (видеотехника, автомобиль, дача). Минимальный уровень этих накоплений определим как 10 прожиточных минимумов: x = 10 • 9591 = 95910 руб., или, в безразмерном виде, x = 10 . Согласно модели эта величина соответствует цене самого дешевого элитарного товара. За среднюю цену элитарного товара примем

x2 = 40 . 9591 = 383640 руб. (в безразмерном виде х2 = 40 ).

Коэффициент предельного налогообложения k задан как 0,35.

Коэффициент A соответствует безрисковым вложениям в Сбербанке. Он равен 0,015.

Параметр B принят равным 0,1. Это означает, что на улучшение своего благополучия люди готовы отдать 10% накоплений.

Коэффициент g , отражающий величину случайных потерь или приобретений, задавался в интервале от 3 до 5,8.

Численное исследование модели проводилось в системе COMSOL Multiphysics 4.2.

Таблица 1

Различающиеся числовые значения параметров задачи для каждой экономической группы

|

Экономическая группа |

ГраницаL2 |

Начальные условия |

Граничные условия |

||

|

L1 |

L2 |

р ( X ,0 ) |

р ( L 1, t ) |

р ( L 2, t ) |

|

|

Бедные |

0 |

31,28 |

0,161 |

0,500000 |

0,000002 |

|

Малообеспеченные |

0 |

41,71 |

0,277 |

0,400000 |

0,000069 |

|

Обеспеченные |

0 |

62,56 |

0,395 |

0,150000 |

0,000096 |

|

Богатые |

0 |

135,54 |

0,166 |

0,000572 |

0,001143 |

ЭСО Пермского края, как и любого региона России, в условиях рыночной экономики формировалась с 1990-х гг., поэтому для 2016 г. примем ее стационарной.

Приведем результаты численного моделирования.

На рис. 1–4 приведены графики функции плотности распределения населения р для каждой выделенной экономической группы. Видно, что с увеличением дохода, максимум накоплений движется вправо. Этот результат не вызывает сомнений: более обеспеченные слои населения имеют больше возможностей сберегать свои средства, так как на удовлетворение жизненно необходимых потребностей уходит малая доля их дохода.

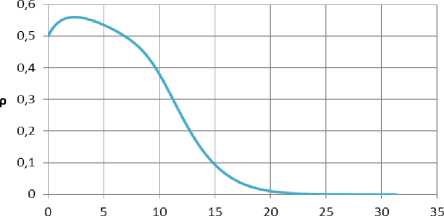

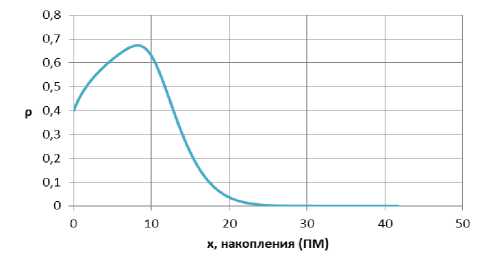

Для кластера бедных семей характерен стационарный уровень накоплений в 2,37 прожиточных минимумов (рис. 1), для кластера малообеспеченных семей – 8,22 прожиточных минимумов (рис. 2), класте-

Для каждой экономической группы решалась задача на промежутке [L1;L2] (табл. 1). В качестве начального условия было взято известное из официальной статистики распределение населения по среднедушевым доходам (было сделано допущение об отсутствии расходов в начальный момент времени). Граничные условия задавались экспертными оценками, исходя из данных ВЦИОМ: в 2016 г. 39% респондентов сообщили, что у них нет накоплений1). В табл. 1 приведем использованные для расчета модели значения параметров задачи, различающиеся в зависимости от экономической группы.

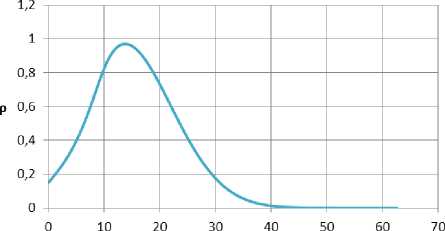

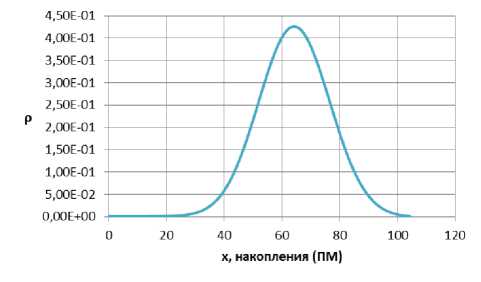

ра обеспеченных семей – 13,76 прожиточных минимумов (рис. 3) и, наконец, кластера богатых – 64,21 прожиточных минимумов (рис. 4).

Под1 стационарным уровнем накоплений, по сути, подразумевается наиболее вероятный уровень накоплений в каждой экономической группе. В процессе установления стационарного состояния в своей группе одни семьи могут больше других тратить, другие – больше экономить, однако так или иначе они в итоге приходят к единому уровню накоплений в своем кластере. Таким образом, сложившаяся экономическая среда как бы подталкивает людей одного кластера скапливаться в районе примерно одинакового уровня накоплений.

х, накопления (ПМ)

Рис. 1. Стационарное распределение по накоплениям для кластера бедных семей

Рис. 2. Стационарное распределение по накоплениям для кластера малообеспеченных семей

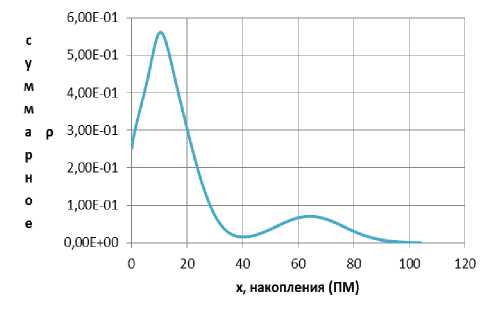

Интерес представляет также общее стационарное распределение накоплений для всего населения Пермского края. Чтобы его получить, просуммируем значения функций плотностей распределения с весовыми коэффициентами, соответствующими доле каждой экономической группы в общей выборочной совокупности. Полученное суммарное стационарное распределение накоплений приведено на рис. 5. По графику видно, что функция суммарного стационарного распределения накоплений имеет два максимума: при x = 10.3 и x = 63.5 прожиточных минимумов.

Прежде всего отметим, что ЭСО Пермского края бимодальна, т.е. имеет два максимума. Такая особенность распределения присуща России в целом и унаследована со времен СССР [3].

х, накопления (ПМ)

Рис. 3. Стационарное распределение по накоплениям для кластера обеспеченных семей

Рис. 4. Стационарное распределение по накоплениям для кластера богатых семей

Рис. 5. Суммарное стационарное распределение по накоплениям для всего населения

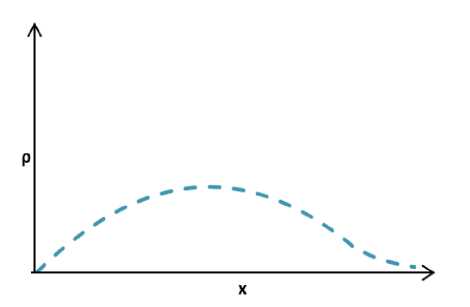

В развитых странах эта структура унимодальна, и горб соответствует среднему классу общества (рис. 6).

Рис. 6. Распределение по ликвидным накоплениям в Японии [4]

Таким образом, можно утверждать, что в обществе Пермского края средний класс практически отсутствует и все общество условно делится на две неравные группы. Первую группу составляет 83,4% населения Пермского края, и им принадлежит примерно 40% всех накоплений. Ко второй группе, «элите», можно отнести 16,6% населения, которые обладают 60% всех накоплений. По графику также видно, что эти экономические группы достаточно раздвинуты по оси накоплений, так что аргументы максимумов отличаются примерно в 6,15 раза. Эти цифры также говорят о высокой концентрации сбережений у малочисленной «богатой» части общества.

Отметим для сравнения, что в СССР до реформ (1987 г.) 85% всего населения владели 20% всех накоплений, а на долю оставшихся 15% приходилось 80% всех накоплений, и отношение аргументов максимумов составляло 70 [3]. Возможно, разрыв в накоплениях бедной и богатой групп общества был намного существеннее, поскольку под «богатыми» понималась самая верхушка общества СССР. Мы же в своем исследовании ограничились рассмотрением «богатых», чей доход не превышал 20 прожиточных минимумов, и отсекли самые верхние слои, по величине доходов которых у нас нет достоверной информации. Рассуждая дальше, можно предположить, что горб «бедных», существовавший в СССР, в нашем обществе разделился на 2 горба, и в состав второго горба «богатых» входят топ-менеджмент и активные предприниматели, которые смогли в условиях рыночной экономики преумножить свои сбережения.

В целом полученное распределение по накоплениям вполне соответствует распределению по доходам, публикуемом ежегодно в официальных источниках, согласно которому 20% населения с максимальными доходами распределяют между собой 47,1% всех доходов общества Пермского края, и более наглядно демонстрирует факт расслоения общества на «богатых» и «бедных».

Заключение

В работе была численно исследована математическая модель экономической структуры общества Пермского края. Полученные результаты говорят о ее бимодальности. Наиболее вероятные уровни накоплений жителей Пермского края составляют примерно 10 и 63 прожиточных минимумов.

В таких случаях, когда ЭСО существенно отличается по своей структуре от нормального распределения, заменять ее средним значением в различных экономических расчетах с математической точки зрения является недопустимым, поскольку это приводит к получению заведомо некорректных результатов. Кроме того, в периоды экономических кризисов распределение по накоплениям является нестацио- нарным и может значительно отличаться от докризисной устоявшейся структуры.

В силу этих обстоятельств, а также учитывая условия дефицита достоверной информации о спектре накоплений общества, его математическое моделирование может быть очень востребованным.

Отметим, что в целом последние несколько десятков лет математическое моделирование социально-экономических процессов с учетом их стохастических составляющих бурно и успешно развивается во всем мире и нашей стране [19–23]. Возможность применения математического аппарата к таким сложным явлениям связана с простой закономерностью, вытекающей из закона больших чисел: непредсказуемость поведения отдельных элементов (в нашем случае семей) больше, чем их однородной группы, и, наоборот, она уменьшается по мере роста численности этой однородной совокупности.

Анализ ЭСО может быть интересен государственным структурам и различным организациям, предоставляющим финансовые услуги населению, для выработки обоснованных управленческих решений в области накоплений населения, в оценке уровня жизни и других экономических переменных. Отметим, что перспективным направлением развития математического моделирования ЭСО, которое может при- нести еще большую практическую значимость, является исследование задач оптимального управления спектром накопле- ний общества [24] с помощью методологии, описанной в исследовании А.В. Фур-сикова [25].

Список литературы Математическое моделирование экономической структуры общества на примере статистических данных по Пермскому краю

- Чернавский Д.С., Пирогов Г.Г. и др. Динамика экономической структуры общества//Известия вузов. Прикладная нелинейная динамика. 1996. Т.4, № 3. С.67-75.

- Игонина Л.Л. Инвестиционная значимость сбережений населения в Российской экономике//Дайджест-Финансы. 2017. Т. 22, вып. 1 (241). С. 4-18.

- Чернавский Д.С., Попков Ю.С., Рахимов А.Х. Математические модели типологии семейных накоплений//Экономика и математические методы. 1994. Т. 30, вып. 2. С. 98-106.

- Чернавский Д.С., Старков Н.И., Щербаков А.В. О проблемах физической экономики//Успехи физических наук. 2002. № 9 (172). DOI: 10.3367/UFNr.0172.200209c.1045

- Иванов Ю.Н., Хоменко Т.А. Проблемы и методы статистики сбережения населения в соответствии с концепциями СНС//Экономический журнал ВШЭ. 1998. № 4. С. 508-515.

- Ruggles R. Accounting for saving and capital formation in the United States, 1947 -1991//Journal of Economic Perspectives. 1993. Vol. 7. № 2. P. 3-17.

- DOI: 10.1257/jep.7.2.3

- Späth J., Schmid K.D. The Distribution of household savings in Germany//IMK Studies. 2016.№ 50. 36 p.

- Kitamura Y., Takayama N., Arita F. Household savings and wealth distribution in Japan. In book: Life cycle savings and public policy: A cross-national study of six countries/ed. A. Börsch-Supan. San Diego: Academic Press, 2003. 34 p.

- Jäntti M., Sierminska E., Van Kerm P. Modelling the joint distribution of income and wealth//IZA Discussion Papers. 2015. № 9190. 31 p.

- Римашевская Н.М., Дискин И.Е. Сбережения населения как источник инвестиций//Экономические науки современной России. 1998. № 2. URL: http://www.cemi.rssi.ru/ecr/1998/2/content2.htm (дата обращения: 19.04.2018).

- Матовников М.Ю. Сберегательная активность населения России//Деньги и кредит. 2015. Информационно-аналитические материалы. 2015. № 9. С. 34-39.

- Чернавский Д.С., Щербаков А.В. Социально-экономический бюллетень. 2016//Центр социально-экономического прогнозирования им. Д.И. Менделеева. М.: Грифон. 2016. 72 с.

- Чернавский Д.С., Суслаков Б.А., Чернавская О.Д. и др. О социально-экономической структуре общества//Законодательство и экономика. 1995. Вып. 7-8. С. 8-14.

- Гюльмамедова Г. Сравнительный анализ моделей денежных и материальных накоплений//Актуальные проблемы экономики. 2012. Т. 138, № 12. С. 322-327.

- Оруджев Э.Г., Гюльмамедова Г.А. О смешанных задачах на конечном пространстве накоплений//Актуальные проблемы экономики. 2011. № 11. С. 431-441.

- Крысова Е.В., Шатров А.В. Методы стохастической динамики в математическом моделировании социально-экономических процессов//Математический вестник педвузов и университетов Волго-Вятского региона. 2006. № 8. С. 301-315.

- Мандель Л., Вольф Э. Оптическая когерентность и квантовая оптика/пер. с англ. М.: Физматлит, 2000. 896 с.

- Тихонов В.И., Миронов М.А. Марковские процессы. М.: Советское радио, 1977. 488 с.

- Курзенев В.А., Лычагина Е.Б. Стохастическое моделирование динамики экономической системы//Управленческое консультирование. 2013. № 5 (53). С. 78-83.

- Оксендаль Б. Стохастические дифференциальные уравнения. Введение в теорию и приложения/пер. с англ. М.: Мир, АСТ, 2003. 408 с.

- Chen Mu-Fa. Stochastic models of economic optimization//Recent Developments in Stochastic Analysis and Related Topics. 2004.

- DOI: 10.1142/9789812702241_0007

- Mantegna R.N., Stanley H.E. An introduction to econophysics, correlation and complexity in finance. Cambridge University Press, 2000. 162 p.

- Kendrick D.A. Stochastic control for economic models. The University of Texas. 2002. URL: https://liberalarts.utexas.edu/files/495395 (дата обращения: 19.04.2018).

- Владимирова Д.Б., Деревянкина П.О. Оптимальное управление распределенными системами в задачах социально-экономического анализа//Глобальный научный потенциал. 2016. № 3 (60). С. 40-43.

- Фурсиков А.В. Оптимальное управление распределенными системами. Теория и приложения. Новосибирск: Научная книга, 1999. 350 с.