Механизм офсетных сделок в обеспечении газификации промышленных предприятий: оценка эффективности в санкционных условиях

Автор: Быков А.И., Цацулин А.Н.

Журнал: Общество. Среда. Развитие (Terra Humana) @terra-humana

Рубрика: Рыночная среда

Статья в выпуске: 4 (77), 2025 года.

Бесплатный доступ

Рассматривается юридико-технический потенциал офсетной сделки как стратегического инструмента для решения задачи газификации отечественных промышленных объектов в условиях ограничений, введенных уже девятнадцатью пакетами санкций. Актуальность исследования обусловлена необходимостью обеспечения энергетической независимости и устойчивого развития российских предприятий в резко изменившемся внешнеэкономическом контексте. Анализируется правовая природа офсетных соглашений, их преимущества в части синхронизации интересов государства (как гаранта платежеспособного спроса) и бизнеса разной формы собственности (как инвестора и исполнителя), особенно на фоне тех процессов, которые происходят на мировом газовом рынке среди стран, добывающих и потребляющих данный энергоноситель. Особое внимание уделяется механизму, позволяющему локализовать производство газового оборудования и строительство инфраструктуры в обмен на долгосрочные государственные контракты. Доказывается, что данная модель взаимодействий экономических субъектов способна поддержать газовую отрасль, стать катализатором импортозамещения, стимулировать межрегиональную кооперацию и развитие инновационных прикладных технологий, обеспечить прогнозируемый спрос на энергоресурсы. Идентифицируются ключевые риски и административные барьеры, сдерживающие широкое применение офсетов, и предлагаются практические рекомендации по адаптации данного института для ускоренной газификации реального сектора экономики. Материал может представлять интерес для представителей органов власти, руководителей промышленных предприятий и экспертов в области энергетики и государственно-частного партнерства.

Азиатский вектор интересов, газификация, газовый производственный кластер, догазификация, офсетный договор, подземное газовое хранилище, санкционное давление

Короткий адрес: https://sciup.org/140313972

IDR: 140313972 | УДК: 332.12 | DOI: 10.53115/19975996_2025_04_019_031

The offset transaction mechanism for ensuring industrial gasification: an evaluation of effectiveness under sanctions

This article examines the legal and technical potential of offset agreements as a strategic tool for addressing the gasification of domestic industrial facilities under the restrictions imposed by 19 sanctions packages. The relevance of this study stems from the need to ensure energy independence and sustainable development of Russian enterprises in a dramatically changed foreign economic environment. The authors analyze the legal nature of offset agreements and their advantages in aligning the interests of the state (as a guarantor of demand) and private businesses (as investors and contractors), particularly against the backdrop of ongoing processes in the global gas market among countries producing and consuming this hydrocarbon. Particular attention is paid to the mechanism that allows for the localization of gas equipment production and infrastructure construction in exchange for long-term government contracts. It is demonstrated that this model of interaction can serve as a catalyst for import substitution, stimulate interregional cooperation, and meet projected energy demand. The paper also identifies key risks and administrative barriers hindering the widespread use of offsets and offers practical recommendations for adapting this institution to accelerate the gasification of the real economy. This material may be of interest to government officials, industrial managers, entrepreneurs, and experts in energy and public-private partnerships. The article concludes with a series of conclusions, illustrated by examples.

Текст научной статьи Механизм офсетных сделок в обеспечении газификации промышленных предприятий: оценка эффективности в санкционных условиях

Если мир наложит санкции на Россию – она утрется.

Если Россия наложит санкции на мир – он утонет.

М. Тэтчер, 71-й премьер-министр Великобритании

Число санкций и ограничений против России после принятия Европейским союзом (ЕС) 19-го пакета уже превысило 30 тыс. позиций. Вредность санкций для любой национальной экономики всегда очевидна, безответственное к ним отноше- ние, в частности, отечественной газовой отрасли, недопустимо, и требуется оперативное принятие ответных мер, как симметричных, так и асимметричных.

В ряде последних журнальных публикаций авторы данного материала уже обращали внимание на необходимость использования образовавшихся излишков добываемого природного газа для многоцелевой газификации/догазификации отечественных промышленных предприятий разных отраслей, что никак не мешает полноценному выполнению Программы социальной газификации

Общество

страны [15]. При этом авторы обращают внимание на то обстоятельство, что реализация указанной Программы никоим образом не противоречит и не про- тивопоставляется планам экспортных поставок газа за рубеж в разных его видах и в разных географических направлениях, поскольку финансовые средства на проведение газификации образуются как раз из экспортных доходов.

В настоящее время группой Компаний (далее по тексту – ГК) ПАО «Газпром» и ООО «Газпром межрегионгаз» реализуется масштабная Программа социальной газификации страны, в рамках которой уже подано более 1,4 миллиона заявок на создание технической возможности подключения к газораспределительным сетям домовладений, квартир, котельных, социальных и промышленных объектов [8]. При этом количество поданных заявок на создание технической возмож-

Общество. Среда. Развитие № 4’2025

ности подключения к газораспределительным сетям именно промышленных объектов (как новых, так и расширяющихся предприятий отраслей реального сектора экономики) крайне мало и исчисляется, что официально подтверждено, лишь десятками единиц.

В решении проблем, во-первых, низкой заинтересованности бизнеса в подаче заявок на газификацию своих промышленных предприятий и своевременной реализации инвестиционных проектов и, во-вторых, преодоления реальной боязни завышенных финансовых рисков участия в таких проектах, ГК может стать инициатором новой программы «промышленной газификации». Такая инициатива, по существу, заложена в идеологию и механизм нового подхода, использующего почти не задействованный ранее в экономических отношениях хозяйствующих субъектов новаторский организационный принцип взаимодействия.

Этот принцип по-своему креативен и близок к известному сценарию кооперации в схемах предпринимательского партнерства – B2B, но в чуть более усложненном варианте (см. схему рис. 1), однако под неусыпным государственным контролем с имплантацией в схему существенных элементов конструкции государственно-частного партнерства (далее – ГЧП) 1 [7, 10] и в духе нарра- тива концессионных соглашений [13]. Сам механизм этого подхода [7] целиком вписывается в непривычную пока форму долгосрочного коммерческого контракта в терминах так называемой офсетной сделки.

Проблема, цели и задачи исследования

В интерпретации термина авторами данной статьи офсетная сделка (договор, контракт, соглашение, трансакция и т. д.) представляет собой, по сути, согласие государства на жизнеспособность набора встречных обязательств инвестиционного характера, по которому один исполнитель в лице поставщика обязуется с использованием инвестиций создать и/или модернизировать собственное производство [1]. Другой исполнитель в лице другого поставщика обязуется обеспечить надлежащие условия проведения создания и/или модернизации этого производства, оказания соответствующих услуг для проведения этих процессов при рачительном использовании средств инвестирования первого участника в эти процессы.

А государство, в свою очередь, исполняя роль демиурга этой сделки в качестве ее созидательного начала и ее модератора гарантирует безостановочное осуществление всех договоренностей, вариативный сбыт готовой продукции, произведенных работ, оказанных услуг с площадок обновленного производства [11; 12], – всего того, что обладает подтвержденным и предельно высоким показателем локализации 2, разумеется, на достаточно длительный период времени – от 3 до 10 лет и более.

Несмотря на громоздкость оформления заявленной дефиниции, в ней учтены на сегодняшний день практически все важные моменты организационноэкономического и юридико-технического порядка, что придает обсуждаемой здесь офсетной сделке статус взаимодействия почти универсального характера в чрезвычайно сложных условиях хозяйствования под заметным санкционным давлением.

Основные цели реализации запускаемой программы таких офсетных сделок в отечественной газовой отрасли сводятся к поиску путей реальной поддержки российского бизнеса, к осуществлению политики активного импортозамещения [5], к разработке сценариев масштабного привлечения инвестиций из отдельных и комбинированных источников, к созданию инновационных прикладных технологий, перспективных производств и новых рабочих мест, к формированию производственных кластеров, к возрождению и совершенствованию инфраструктуры и производительных сил Сибири, Дальнего Востока, к закреплению населения и инженерных кадров на территориях Крайнего Севера .

Решение конкретных задач в рамках данного исследования, позволяющих достигать формулируемые цели, должно быть тесно увязано с результатами поступательного развития цифровой экономики, с достоверным измерением растущих внутренних потребностей страны в энергетических ресурсах и принципиально новых возможностей генерации электроэнергии, с рациональным и крайне осторожным использованием потенциала искусственного интеллекта (далее – ИИ) в стадии его становления, но уже сейчас требующего гигантских потребностей в электричестве, позволяющих не отставать в гонке ИИ, с укреплением технологической независимости и реализации твердой политики импортозамещения .

В рамках уже действующей программы «промышленной газификации/дога-зификации» при поступлении официальной заявки на создание технической возможности подключения к газораспределительным сетям (далее – ГРС) нового или модернизируемого промышленного объекта, от имени ГК предлагается такому инициатору-инвестору заключить офсетную сделку. Конкретные особенности договоренности сторон заключаются в обязанностях инвестора за счет заем- ных средств построить или модернизировать газопровод, а при необходимости также и газораспределительную станцию, к своему инвестиционному объекту (далее – «газопровод инвестора»). В свою очередь, ГК обязуется выкупить газопровод инвестора путем банковского ка-веринга тела кредита на строительство газопровода инвестора, но уже после ввода такого газопровода в эксплуатацию и начала газовых поставок по нему.

Инвестор, заявивший в ГК о своем намерении реализовать согласованный инвестиционный проект и подписавший направленный ему офсетный договор, представляет такой договор в уполномоченный банк для последующего одобрения и получения специального кредита под строительство и/или модернизацию газопровода инвестора. Итогом документальной работы инвестора с банком станет одобрение со стороны последнего двух кредитов для инвестора: одного – для строительства и/или модернизации газопровода инвестора и второго – для строительства и/или модернизации собственно промышленного предприятия инвестора. При этом кредит под строительство и/или модернизацию газопровода инвестора при содействии Правительства РФ (необходима детальная проработка такого отдельного механизма) может выдаваться по льготной процентной ставке, по аналогии со льготной ипотекой, на уровне 5–6% годовых [3].

Таким образом, для ГК обнуляется коммерческий риск невозвратности инвестиций [6], поскольку действие конкретного механизма исключает необходимость для ГК непосредственно строить или модернизировать за счет собственных средств потенциально невостребованный газопровод. Такие ситуации возможны на практике, так как инвестиционные проекты, особенно инфраструктурные, часто остаются лишь на бумаге, а в оговариваемых случаях необходимость совершать траты денеж-

Государство

GJBj/ГЧП Пш\б.’Б

S В2В

Экономический субъект *-----------► Экономический(-ие) субъект(-ы)

№ 1 (Группа компаний) № 2 (и т. д.)

Рис. 1. Возможная схема взаимодействий экономических субъектов и государственных органов в рамках офсетной сделки. Предложено авторами статьи

Общество

Общество. Среда. Развитие № 4’2025

ных средств в полном объеме на выкуп газопровода инвестора наступает лишь по результатам реализации проекта, т.е. впоследствии.

ПАО «Газпром» в лице ООО «Газпром межрегионгаз» в соответствии с условиями офсетного договора переписывают на себя тело кредита за построенный и введенный в эксплуатацию газопровод инвестора только после начала поставок газа по нему и, как следствие, начала поступления денежных средств за поставленный газ. Такой подход при реализации крупных инвестиционных проектов также будет выгодным для потенциальных инвесторов.

Отмеченное важное обстоятельство понимается так, что наличие подписанного офсетного договора между ГК и стороной инвестора окажется дополнительным преимуществом последнего и дополнительным предпочтением для уполномоченного банка при рассмотрении инвестиционного бизнес-плана, а итогом сложившихся условий станет положительное решение об открытии безусловно транспарентной кредитной линии для реализации такого инвестиционного проекта.

Заключение таких договоров может стать почти регулярным в рамках различных экономических форумов, конференций, поездок руководства ГК в регионы, иных организационных и представительских мероприятий. При этом основными характеристиками таких договоров могут стать значимые для менеджмента ГК и интересов отечественной экономики в целом технико-экономические показатели, поскольку промышленные предприятия претендуют на потребление сотен миллионов кубических метров природного газа ежегодно.

При активной поддержке запуска программы «промышленной газификации и догазификации» со стороны Администрации Президента и Правительства РФ, количество поступающих заявок на создание технической возможности подключения к ГРС потенциальных промышленных предприятий может вырасти до сотни в год. Как следствие такой активности, потенциально возможный объем потребляемого природного газа хозяйствующими субъектами внутри страны может вырасти на те десятки миллиардов кубических метров газа ежегодно, которые оказываются сравнимыми с невостребованными странами ЕС объемами. Определить точнее газовые объемы, нееобходимые для многоцелевой промышленной газификации/дога-зификации российских предприятий реального сектора экономики, так сказать, их монетизации на местах добычи, является одной из весомых задач исследования авторов.

Что касается порядка формирования расходов и затрат на услуги по газификации предприятия, то они калькулируются индивидуально в ходе подготовки конкретного газификационного проекта в полном соответствии с действующим законодательством [9]. Как правило, на размер предстоящих и будущих расходов/затрат влияет тип выбранной организационно-технологической системы, протяженность и разветвленность сетей и линий, количество и мощность подключаемого оборудования, а также другие напрямую анализируемые параметры проектируемого промышленного и энергетического объекта. Обычно исполнение стандартных этапов собственно работ по проектированию подобных объектов занимает до 18 месяцев.

Результаты

Решая текущие задачи промышленной газификации/догазификации, следует понимать следующее: сложившаяся практика в сфере коммерческой логистики, как правило, предусматривает диверсификацию маршрутов поставок любых товаров, включая энергетические носители и готовые продукты переработки, что логически, экономически и организационно вполне оправдано. Так, например, российские экспортные поставки трубопроводного газа в Европу традиционно осуществлялись по трем довольно извилистым маршрутам. С 2020 г. к сложившейся десятилетиями газовой логистике добавился еще один маршрут с весьма нестандартной архитектурой своего построения – «Турецкий поток».

Однако, когда альтернативный маршрут выбирается рыночным актором не из экономической целесообразности, а диктуется политическими соображениями и сиюминутной выгодой, то случиться может всякое [4]. Вот это «всякое» и произошло с решением Астаны (Республика Казахстан) прокачивать часть своей нефти через нефтепровод Баку – Тбилиси – Джейхан (Турция), пренебрегая традиционным маршрутом через российские нефтяные сети в нарушение действующих долгосрочных контрактов.

Что касается назначения «Турецкого потока», то он используется для прокачки непосредственно российского газа в Европу через хаб в Турции, которая отбирает газа больше всех других покупателей российского и иного поставляемого по этому коридору газа. Далее, в условиях известных и вынужденных обстоятельств, уже по Балканскому потоку поставки идут в Грецию, Италию, Словакию, Венгрию, Болгарию, Румынию, вплоть до другого газового хаба уже в Австрии.

Парадоксально, но что-то из этого перекачиваемого газа попадает даже сейчас на Украину через Словакию и Венгрию. По свидетельству авторитетного издания о рынке газа ExPro Consulting , этим чем-то оказывается более 70% от общего объема газа, который закупала Украина в 2025 г., имеющего при этом российское происхождение. Пик поставок из этих стран зафиксирован в июле – 568,8 млн. м3. Туда же в условиях СВО российский газ поступает и из пока недружественной нам Молдавии. Такая вот наглядная демонстрация своенравности логистических схем.

Сравнительно недавно, 31.12.2024 г. в тестовом режиме была успешно проведена закупка природного газа в Болгарии, на платформе Balkan Gas Hub , для АО «Молдовагаз». Количество приобретенного газа составляло 240,0 мегаватт-часов1; он был транспортирован по Трансбалканскому коридору через Болгарию, Румынию и Украину до точки межсистемного соединения Кэушаны на границе Молдавии. От себя заметим, что к середине 2025 г. накопилась историческая задолженность «Молдовагаз» перед ПАО «Газпром» по обеспечению газом правого берега Днестра в сумме 709 млн. дол., которая зафиксирована в бухгалтерском учете российской и молдавской компаний, и никто эту дебиторскую задолженность не аннулировал.

Газопровод «Турецкий поток» необходим для поставок природного газа в Венгрию и Центральную Европу; по нему ежегодно прокачивается до 11,6 млрд. м3 российского газа. На протяжении многих лет поток является надежным транспортным маршрутом, на котором транспортирующие компании и транзитные страны соблюдают свои контрактные обязательства и ведут себя сравнительно надежно, с точки зрения цивилизованного рынка в прежнем понимании этого термина. Тем не менее, экспертное сообщество ожидает, что физическая безопасность и непрерывная работоспособность этого логистического коридора будут всеми его кураторами соблюдаться неукоснительно.

Комплексная же проблема безопасности энергоснабжения сводится к вопросу истинного суверенитета страны, поэтому любые действия, угрожающие российским поставкам энергоносителей куда угодно, следует рассматривать как посягательство на отечественный суверенитет с вытекающими из этого обстоятельства неотложными мерами противодействия. К сожалению, ответная реакция, как правило, носит неадекватный, несимметричный характер, чему служит множество примеров, демонстрирующих подчас то ли «беззубость», то ли благодушие космического масштаба.

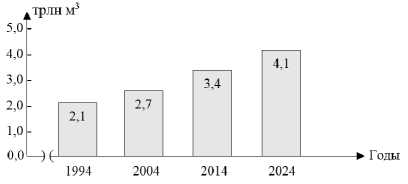

При анализе ситуации на газовом рынке уместно обратиться к доступным данным углеводородной статистики Европейского Бюро статистики (Евростат, Брюссель; Home Eurostat European Union). Так, за треть века, а именно с 1994 по 2024 гг., общая мировая добыча газа выросла на 95,24%, т.е. почти в два раза, что и отражено столбчатой диаграммой в виде так называемой «распыленной» гистограммы на рис. 2.

Рис. 2. Динамика объемов мировой добычи природного газа за 1994–2024 гг., трлн м3. Источник данных: (07.11.2025)

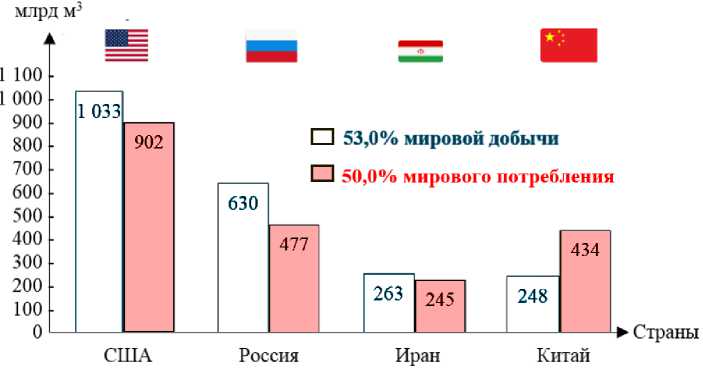

Среди стран-лидеров как в мировой добыче газа, так и в его потреблении, прежде всего наши, в известной мере, партнеры США, Иран и Китай, что зафиксировано итоговыми результатами за 2024 г. на рис. 3. Указанные на схеме лидирующие страны в прошлом году добились совокупно 53% объема мировой добычи природного газа, и при этом они же потребили около 50% его объема.

Общество

Однако лишь США и Россия из этой четверки потребляют внутри стран меньше газа, чем его добывают, что, соответственно, составило по объемам – на 131,0 и на 153,0 млрд. м3.

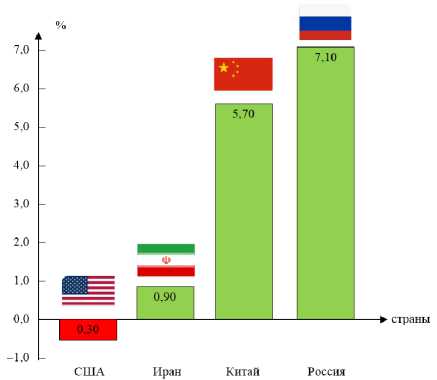

Однако из стран-лидеров лишь США в 2024 г. демонстрируют падение темпов газодобычи на 0,3% по сравнению с предыдущим годом впервые с 2000 г. (рис. 4). Этот факт может быть объяснен снижением объемов добычи газа на сланцевой формации Haynesville, расположенной в штате Арканзас, в связи с возрастанием затрат на извлечение сланцевых газов методом фрекинга 1 и заметным снижением спóтовых цен на газ2.

Из объемов существенного превышения добычи российского газа в размере 153,0 млрд. м3 над его потреблением часть невостребованных на внешнем рынке объемов по причине массовых рестрикций ЕС может быть использована для промышленной газификации отечественных предприятий, размещенных непосредственно в Сибири, на Дальнем Востоке и на иных многочисленных российских территориях, остро нуждающихся в своем социально-экономическом

Общество. Среда. Развитие № 4’2025

развитии, в том числе посредством заключения офсетных газификационных сделок. Обычно экспорт российского газа составлял около 20% от добываемого объема, и если в 2024 г. было добыто 685,0 млрд. м3, то потребленным оказалось 514,0 м3. Часть расхождения объемов пошла на хранение (на пополнение запасов), а остальное на экспорт, включая поставки СПГ, и эта доля (13,27%) оказалась заметно ниже предыдущих «тучных лет».

В условиях резкого роста внутреннего энергопотребления в стране в связи с осуществлением цифровизации экономики, созданием центров обработки больших данных (далее – ЦОБД), повсеместным официальным использованием технологий майнинга (т. н. «белый май-нинг»), а также с уже состоявшимся запуском программы промышленной газификации, следует крайне важным считать активный поиск дополнительных источников генерации электроэнергии. Соответственно, Энергетическая стратегия РФ предусматривает к 2042 г. достичь производства электроэнергии в объеме

88,5 ГВт мощности по всем возможным источникам ее генерации.

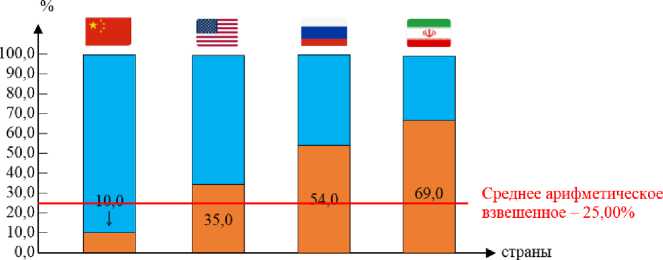

Всесторонне изучение вопроса повышения доли использования газа для электрогенерации является предельно актуальным для российской экономики, поскольку появление излишних объемов добываемого газа требует их немедленной монетизации внутри страны как по программам промышленной газификации, так и перевода большинства тепловых электростанций (далее – ТЭС) и теплоэлектроцентралей (далее – ТЭЦ) на экологически чистое газовое топливо и др. Удачным примером здесь может служить Иран, десятилетиями находящийся также под санкциями и использующий собственный природный газ на 15,0% больше, чем Россия в целях энергопотребления, что и подтверждается рис. 5.

Любопытно, что повышенную заинтересованность профессионального свойства начинают проявлять российские транспортные компании к факту наличия свободных объемов газа применительно к его использованию в качестве основного топлива для автотранспорта, т. е., по образному выражению представителей Росрезерва, предложению массово «пересесть на газ», такой как этан, метан, пропан-бутан, метанол, водород и прочие его разновидности.

В среднем же, по перечисляемым на рис. 5 четырем странам доля газа в структуре энергопотребления составила около 25,0%, что может свидетельствовать об использовании добытого, а не закупленного извне газа в качестве исходного сырья, предназначенного либо для дальнейшей промышленной переработки внутри страны (Китай), либо для экспортных поставок (Россия, США). Тем не менее в России, уже за 8 месяцев текущего 2025 г. отмечен резкий рост потребления электроэнергии по сравнению с аналогичным периодом предыдущего года, в том числе за счет ее генерации с промышленным использованием газа на отечественных ТЭС и ТЭЦ как новых, так и введенных в эксплуатацию старых объектах после реновации.

Перекрёстное обсуждение

Отечественный топливно-энергетический комплекс (далее – ТЭК) остается ключевым сектором промышленности и одним из наиболее привлекательных направлений для инвестиций. Доля ТЭК в валовóм внутреннем продукте

Рис. 3. Страны – лидеры по объему добычи и потребления природного газа в 2024 г., млрд м3. Источник: (25.07.2025)

Рис. 4. Показатели темпов прироста годовой добычи природного газа в 2024 г. по сравнению с 2023 г. среди лидеров мирового газового рынка (%).

Источник: (07.11.2025)

Китай США Россия Иран

Рис. 5. Доля природного газа в структуре энергопотребления среди мировых лидеров газового рынка в 2024 г., %. Источник: Energy Institute, London 2025 [17, с. 38–47] (16.11.2025)

Общество

100,000

| Russia | Norway В Algeria В Other LNG В USA LNG В ОК В Azerbaijan

| Libya

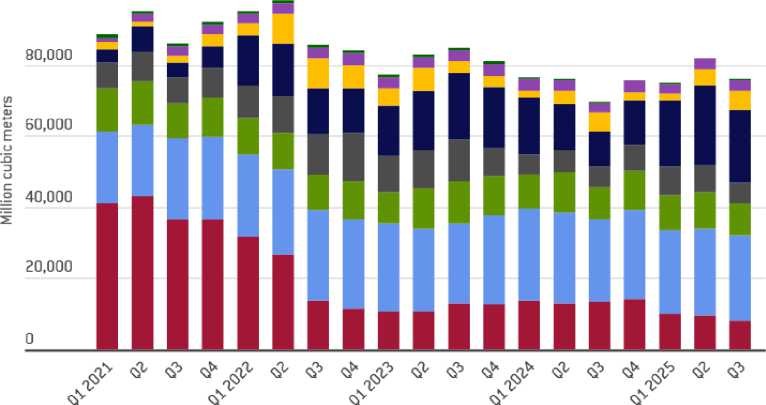

Рис. 6. Поставки газа в ЕС из разных источников с начала 2021 г. по февраль 2025 года, в млрд. м3. Источник: (11.08.2025)

Общество. Среда. Развитие № 4’2025

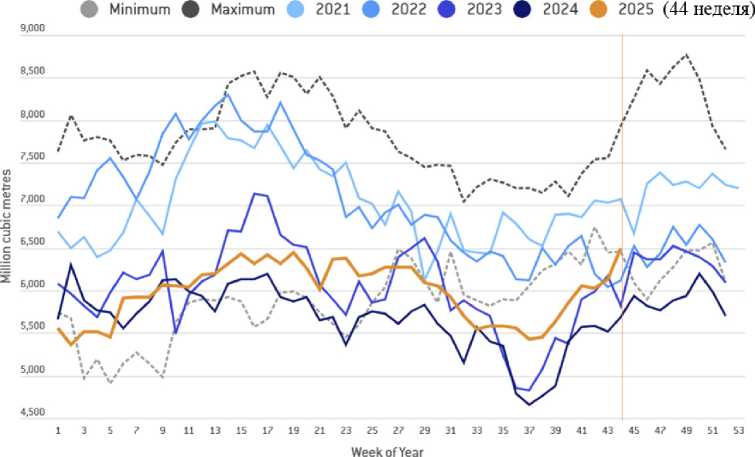

Рис. 7. Динамика поставок общих объемов СПГ в страны ЕС за 2021–2025 гг., в недельном разрезе, млрд. м3. Источник, с авторским уточнением: Агентство BRUEGEL (от Brussels European and Global Economic Laboratory)

(далее – ВВП) составляет порядка 20,0%, объем инвестиций по итогам прошлого года оказался близким к 10,5 трлн. руб. За счет роста цен на российскую нефть и относительно устойчивых цен на газ доля нефтегазовых доходов в федеральном бюджете в 2024 г. составила порядка 30,0%, что вписывается в намечающийся и ожидаемый долговременный тренд снижения этой доли, в том числе за счет газовых поставок в страны ЕС, что отражено на рис. 6, за период 2021–2025 гг.

По представленной диаграмме можно судить о почти десятикратном снижении российских поставок природного газ на европейскую территорию с начала 2021 г. Но это обстоятельство не должно вызывать каких-либо алармистских настроений, поскольку, как заявил Президент России 20.06.2025 г. на пленарном заседании ПМЭФ, «вклад сырьевой составляющей в экономическую динамику нашей страны уже не является определяющим. Более того, он в текущем моменте оказался даже отрицательным» 1.

Хотя самый последний от 19.10.2025 г. 19-й пакет санкций в отношении российского газа как трубопроводного, так и СПГ, содержит явные вызовы и очевидные угрозы, национальная экономика к ним готова. Сам же пакет предусматривает, словами У. фон дер Ляйн, следующее: «Мы запрещаем импорт российского СПГ на европейские рынки. Пришло время перекрыть кран. Мы к этому готовы. Мы, как никогда раньше, экономили энергию, диверсифицировали поставки и инвестировали в низкоуглеродные источники энергии. Сегодня эти усилия приносят свои плоды» 2.

Уже на следующий день 20.10.2025 г. ЕС отказался от поставок российского газа и принял резолюцию долговременного действия и во многом неправдоподобного содержания: «Совет согласовал свою позицию на переговорах по проекту постановления о поэтапном отказе от импорта российского природного газа. Это постановление является ключевым элементом дорожной карты REPowerEU EC по прекращению зависимости от российских энергоносителей в связи с тем, что Россия использует поставки газа в качестве оружия и неоднократно нарушает поставки газа в ЕС, что оказывает существенное влияние на европейский энергетический рынок» 3.

И далее: «Совет подтвердил, что импорт российского газа будет запрещен с 01.01.2026 г., но при этом будет сохранен переходный период для действующих контрактов. В частности, краткосрочные контракты, заключенные до 17.06.2025 г., могут действовать до 17.06.2026 г., а долгосрочные контракты – до 01.01.2028 г. Внесение изменений в действующие контракты будет разрешено только в узкоспециализированных операционных целях и не может привести к увеличению объемов, за исключением некоторых особых возможностей для стран-участниц, не имеющих выхода к морю, на которые повлияли недавние изменения в маршрутах поставок» 4.

По оценкам аналитиков Института национальной энергетики, известных экспертов энергетического рынка А.С. Фролова и Б.Л. Марцинкевича, на рынке импортных поставок СПГ в Европу за 8 месяцев 2025 г. общий объем газа СПГ составил 88,8 млрд. м3 в пересчете на регазифицированные объемы углеводорода 5. При этом российские поставки в общем объеме достигли 15,0%, или 13,5 млрд. м3 (рис. 7 в недельном разрезе). До конца 2025 г. этот объем окажется на уровне 100,0 м3, и среди них 20,0 м3 будут обеспечены российскими поставками. Таким образом, к 2026 г. Европа должна отказаться примерно от 22,0–25,0 млрд. м3, хотя официальные документы на этот счет пока не оглашены. Как ожидается, восполнение уходящих объемов из ЕС будет компенсировано из новых источников добычи в США и Катаре. В ЕС прогнозировалось снижение поставок российского газа еще в мае 2025 г., а в 2026 г. никаких следов таких поставок уже быть не должно.

Сегодня Европа является крупнейшим потребителем американского СПГ, а его транспортировка и продажа в странах ЕС происходит уже по европейским схемам биржевого ценообразования. При этом компании-трейдеры сами являются рыночными спекулянтами на французской

Общество

Общество. Среда. Развитие № 4’2025

площадке нидерландской виртуальной газовой биржи TTF ( Title Transfer Facility ), которая является ключевым индикатором цен на природный газ в Европе и одним из самых ликвидных хабов в мире.

Энергетическая стратегия РФ напрямую предписывает использование газа для генерации электроэнергии на новых объектах ТЭК, и по информации ТАСС, Минэнерго РФ ожидает, что срочно формирующиеся законопроекты об электроэнергетике страны позволят сократить строительные процедуры при возведении генерирующих мощностей. Запущенные по стадиям утверждения документы одновременно закладывают сводную модель управления стоимостью новых проектов в электроэнергетике. Полноценное получение к 2042 г. уже отмеченной прогнозируемой совокупной мощности в 88,5 ГВт потребует привлечения инвестиций на сумму более 40,0 трлн. руб. непосредственно в развитие генерирующих устройств и более 5,0 трлн. руб. в развитие магистральных электрических сетей [14].

Специально по этим дискуссионным вопросам было проведено совещание по увеличению генерации электроэнергии на Юге России, на котором представители Минэнерго, ПАО «Газпром», крупных генерирующих компаний и властных структур отчитались перед вице-премьером А. Новаком о текущем статусе обеспечения подведомственных территорий и состоянии газовой инфраструктуры, отвечающих требованиям возведения новых генерирующих объектов на Юге России. В частности, речь шла о строительстве ТЭЦ в Краснодарском крае и в Республике Крым общей мощностью 2,25 ГВт.

По информации же аналитиков Минэнерго, потребность Юга России в газе для новой генерации составит порядка 4,0 млрд. м3 в год. Представители ПАО «Газпром» уточнили свою позицию в том смысле, что новая генерация потребует расширения уже двух действующих газопроводов, но с обязательной привязкой к той локализации, которая содержит семь выбранных земельных участков для строительства ТЭЦ, и только после этого профильные специалисты приступят к составлению плана-графика предстоящих работ.

Например, основой для газификации Мурманской области станет магистральный газопровод (далее – МГ) Волхов – Мурманск, строительство которого на 40 млрд м3 годовой мощности прокачки началось в 2025 г. и от которого отходят первоочередные газопроводы-отводы с ГРС, а также межпоселковые и внутри-поселковые газопроводы. На первом этапе до конца текущего года будет создана возможность перевода на сетевой газ 24 региональных объекта теплоснабжения, в том числе Апатинскую ТЭЦ ПАО «ТГК-1», объекты АО «Мурманская ТЭЦ» и др. До 2036 г., согласно комплексному плану развития локальной инфраструктуры, будут реализованы остальные этапы, предусматривающие 100%-ную газификацию всего Кольского полуострова.

Сегодня еще вполне допустимо заключение Арктического соглашения между США и Россией, которое по достигнутым результатам Аляскинского саммита сможет состояться, что позволит в лишь известной степени породить в небывалых размерах энергетическое сотрудничество между двумя странами, а это, в свою очередь, будет способствовать нормализации торгово-экономических отношений и снятию ограничительных санкций хотя бы со стороны США.

Гипотетически возможная сделка обещала быть чрезвычайно выгодной для обеих сторон, поскольку, по сведениям аналитика британского журнала “ The Spectator ” от 11.08.2025 г. Джеймса Тид-марша ( Tidmarsh James ), в Арктике сосредоточено 13,0% неразведанных мировых запасов нефти, оцениваемых примерно в 90,0 млрд баррелей, и 30,0% неразведанных запасов природного газа [16]. При этом Россия юридически и фактически контролирует около половины этих запасов, которые геологоразведчики определяют в 2,3 млрд т нефти и конденсата в 35,7 трлн м3 газа. Этот, по существу, обнаруженный «Новый Клондайк», как будто идеально укладывается в программу деятельности Д. Трампа «Америка прежде всего». Если в этот проект с «замороженными» (иммобилизованными) активами были бы вложены американские опыт и капитал, то прогнозируемый экономический эффект подобного сотрудничества оказался бы впечатляющим. Похоже, текущее развитие событий полностью перечеркивает призрачные надежды на возможность подобного проекта.

Развитие рынка СПГ является одной из важнейших отраслевых задач Минэнерго, куда входит разработка собственных технологий, их совершенствование и внедрение в ТЭК. Связано это с тем, что РФ оказалась крупнейшим постав- щиком СПГ за рубеж, поскольку производится на экспорт 34,0 млн. т в год, что составляет 8,0% от уровня мирового экспорта. По мнению же министра энергетики РФ С.Е. Цивилёва, российскую долю мирового рынка следует заметно увеличить путем достижения к 2030 г. планового показателя с круглой цифрой в 100,0 млн. т СПГ. Правда, такое таргетирование вызывает у экспертов газового рынка и авторов данной статьи обоснованные сомнения.

Во-первых, сомнения начинаются при рассмотрении самогó запредельно высокого задаваемого объема СПГ, предназначенного для внешнего рынка в условиях растущей мировой конкуренции поставщиков, в том числе тарифно-ценовой, сервисной и никуда не исчезающих санкций/ограничений. Во-вторых, убедительные сомнения связаны с технической стороной такого столь масштабного производства, поскольку Мурманский завод СПГ будет построен, с учетом возникших сложностей разного вида и уровня, не ранее чем в 2032 г. (сегодня степень его готовности составляет 22,0%). Сроки же завершения строительства Дальневосточного завода СПГ смещены в область некоей стратегической неопределенности. Что касается Балтийского завода СПГ, то освещаемая прежде регулярно хроника этапов становления предприятия совсем исчезла с порталов СМИ.

При этом реализация программы газификации идет полным ходом, и руководитель ПАО «Газпром» А.Б. Миллер на заседании ПМГФ-2025 оценил предельно возможный уровень газификации территорий России в 83,0%. В оставшиеся 17,0% территорий он включил Магаданскую область, полуостров Таймыр и др. При этом глава заметил: «Наша главная задача состоит в том, чтобы как можно больше россиян могли пользоваться преимуществами, которые дает природный газ. <…> По поручению Президента РФ В.В. Путина к 2030 году мы должны обеспечить 100%-ую технически возможную газификацию страны. Эта цель будет достигнута. Газпром работает над газификацией южных районов Якутии» 1.

Темпы создания мощностей для газификации можно счесть весьма удовлетворительными, а динамизм зафиксирован ных за Уралом свершений впечатляет.

Так, в 2025 г. в г. Горно-Алтайск Республики Алтай введен в эксплуатацию газопровод к последнему не газифицированному жилому микрорайону № 35 города. Первым газифицированным объектом в г. Поронайск Сахалинской области стала котельная № 4, которая отвечает за снабжение теплом 25 многоквартирных и около 20 частных домов, а также различных социально-значимых объектов. На очереди стоит газификация центральной городской котельной. В рамках программы догазификации подключены к газу первые домовладения в г. Свободный Амурской области и в с. Ломтука Республики Саха (Якутия).

Основой для подачи сетевого газа является газопровод «Сила Сибири», и согласно программе, Газпром завершит строительство от газопровода «Силы Сибири» четырех газопроводов-отводов с ГРС «Алдан», «Алдан-2», «Мурья», «Чуль-ман». От них будут проложены межпоселковые и внутрипоселковые газопроводы к г. Алдан и селам Алданского и Нерюн-гринского районов – Ленинский, Лебединый, Чульман, Верхний Куранах, Нижний Куранах, Хотыстыр. В Олекминском районе, в который от газопровода «Силы Сибири» проложен газопровод-отвод с ГРС и межпоселковый газопровод к г. Олекминску, компания газифицирует 16 сельских населенных пунктов. Для этого от ГРС будут построены межпосел- ковые и внутрипоселковые газопроводы. В настоящее время «Газпром» продолжает реализацию действующей пятилетней программы. До конца 2025 г. будет завершено строительство газопровода-отвода с ГРС «Иенгра».

Заключение

Завершая, можно сделать ряд промежуточных выводов.

-

1. Газификация промышленных предприятий, осуществляемая на условиях офсетной сделки, оказывается, как и ожидалось, достаточно сложным и трудоемким юридико-технически и организационно-экономическим процессом, требующим не только учета множества нюансов правового поля, но и значительных расходов. В то же время расходы с лихвой окупятся в ближайшие сроки благодаря сравнительно низким ценам используемого топлива в производственноэнергетических промышленно-производственных процессах.

-

2. В отличие от других топливных ресурсов, применение газа не требует

Общество

-

3. Проводя технико-экономический анализ уже реализуемых в стране офсетных контрактов в других отраслях промышленности, следует обратить внимание на отдельные группы признаков-факторов, определяющих групповую типологию для целей анализа. Это, прежде всего, характеристики юридико-технического порядка (особенности нормативно-правовых актов и границы правового поля, стороны сделки, ее предмет и объект, стоимость инвестиций в создание производства, сроки реализации сделки, статус сделки, консолидированная и парциальная ответственность сторон и пр.). Другой доминирующей в анализе группой признаков-факторов выступает набор угроз реализации офсетной сделки, куда входят выявленные, измеренные и распределенные риски, прогнозируемые вызовы, ущербы и потери разного рода и разной степени значимости.

-

4. Поиск работоспособных механизмов надлежащего управления этими и другими признаками-факторами позволит поднять популярность офсетных сделок в реализации программы промышленной газификации/догазифика-ции, добиться амбициозных целей Энергетической стратегии и стимулировать инвестиционную активность в рамках национальной экономики страны. Примером успешной офсетной сделки может служить реализация рыночного конкурентного преимущества Туркменистана путем поставки последнему стальных газопроводных труб, специального технологического оборудования и материалов для модернизации и дальнейшего развития туркменской газотранспортной системы.

установки дорогостоящих фильтров или другого оснащения для очистки продуктов горения, что способствует повышению экологической безопасности и сохранению окружающей среды в полном соответствии с набором стандартов устойчивого ESG развития региональных и отраслевых систем, применяемых с помощью технологии ИИ. При выборе добросовестного (с точки зрения социально ответственного перед обществом, государством и бизнесом) подрядчика организация непрерывного газоснабжения объекта должна обойтись минимумом как временных, так и финансовых издержек.

Конкретная офсетная сделка была заключена между туркменским концерном «Туркменгаз» и ПАО «Газпром» под патронажем межправительственного соглашения о сотрудничестве в газовой сфере сроком до 2028 г. Создаваемый газопровод предназначен для поставок туркменского газа не только в Россию, но и в Иран, Афганистан. В рамках этой офсетной сделки «Газпром» закупил для своих нужд 1 155,0 млн м3 туркменского газа, а «Ростех», через Объединенную двигательную корпорацию, поставил промышленные газотурбинные двигатели серии НК-14СТ в качестве приводов газоперекачивающих агрегатов. В свою очередь, Челябинский трубопрокатный завод, кстати, работающий на газе, изготовил 214,0 км стальных труб на сумму, превышающую 219,0 млн. дол.

Общество. Среда. Развитие № 4’2025