Механизм венчурного инвестирования

Бесплатный доступ

В статье на основе анализа общемирового и российского опыта венчурного инвестирования показаны отличительные характеристики и преимущества венчурного капитала в финансировании бизнеса. Также подробно описан механизм осуществления венчурного инвестирования. Показаны стадии акта инвестирования, а также критерии выбора проектов инвесторами для вложения капитала. Описаны различные сегменты венчурных инвесторов и их характеристики.

Высокие технологии, инновации, инвестиции, венчурные инвестиции, доходность, риск, стартап, бизнес-ангел

Короткий адрес: https://sciup.org/140278629

IDR: 140278629

The mechanism of venture investment

In this article there are shown the distinctive characteristics and advantages of venture capital in business financing, based on the analysis of the global and Russian experience of venture capital investment. The mechanism of venture investment is also described in detail. The stages of the investment act are shown, as well as the criteria for selecting investors' projects for investment. Different segments of venture investors and their characteristics are described.

Текст научной статьи Механизм венчурного инвестирования

Как показывает мировая практика, для улучшения экономической ситуации в стране необходимо обеспечивать плодородную почву для развития малых и средних предприятий, поскольку они оказывают значительное влияние на темпы инновационного развития экономики. Особенно актуальна данная проблема для российских регионов, оказавшихся изолированными от мировых модернизационных процессов в результате

введения экономических санкций со стороны западных стран.

Традиционно финансирование малого и среднего бизнеса осуществляется посредством банковского кредитования, инвестиций крупных компаний и инвестиций состоятельных людей (бизнес-ангелов). Однако банки и кредитные компании отдают предпочтение уже успешным предприятиям и весьма неохотно инвестируют в стартапы – предприятия на ранних стадиях развития. Сектор бизнес-ангелов, если рассматривать его как источник финансирования, традиционно невелик. Таким образом, можно говорить о наличии достаточно серьезных проблем для финансирования инновационного малого и среднего бизнеса.

В последние годы все большую популярность приобретает венчурное инвестирование, ориентированное именно на инновационные проекты бизнеса на ранних стадиях их разработки. В сравнении с остальными видами финансирования, венчурное инвестирование обладает важными преимуществами в финансировании бизнеса. Цель данной статьи состоит в том, чтобы проанализировать механизм реализации венчурных инвестиций.

По определению Национальной ассоциации венчурного капитала США «венчурный капитал – это финансовые ресурсы, предоставляемые профессиональными инвесторами, которые инвестируют в молодые, быстро растущие компании, обладающие потенциалом превращения в компании,

1 Матвеева Л.Г., Никитаева А.Ю., Чернова О.А. Перспективы и потенциал развития регионов Юга России в условиях антироссийских экономических санкции // Региональная экономика: теория и практика. 2015. №17 (392). С. 2-12.

вносящие значительный вклад в экономику. Венчурный капитал является важным источником собственных средств для начинающих компаний».2

Венчурные инвестиции (от англ. « venture » – «авантюра», «рискованное начинание») – долгосрочные инвестиции частного капитала во вновь созданные высокотехнологичные и инновационные предприятия, связанные с высоким риском. При этом венчурные инвесторы зарабатывают на возрастающей стоимости вложенных средств.3

В схеме венчурного инвестирования есть две основные стороны: инновационный бизнес и венчурный инвестор. Компания, имеющая некую инновационную, перспективную идею, не располагает средствами, достаточными для того, чтобы воплотить эту идею в жизнь. С другой стороны, есть либо индивидуальный венчурный инвестор (которого называют бизнес-ангелом), либо венчурный фонд, который профессионально занимается тем, что вкладывает финансы в перспективные проекты, давая возможность их организаторам реализовать свои идеи. Оба типа венчурных инвесторов обычно действуют так: на этапе реализации перспективной идеи они приобретают долю в этом проекте, тем самым финансируя его. Со временем проект растет, начинает приносить организаторам определенный доход и, соответственно, дорожает. После этого инвестор продает свою долю в бизнесе, которая значительно подорожала с момента инвестирования средств.

В силу своих особенностей, венчурному инвестированию свойственны высокие уровни риска, и оно характеризуется так называемым соглашением «2-6(2:4)-2», когда на 10 инвестированных компаний:

-

- 2 неудачны (прекращают существование в первый же год после начала инвестирования);

-

- 2 становятся «ни живыми, ни мертвыми», то есть еще не ясно, будут ли они успешными или «погибнут»; 4 компании приносят среднюю по отрасли доходность;

-

- 2 приносят очень высокую доходность (сотни процентов) и обеспечивают доходность всему портфелю инвестиций.

Однако для того, чтобы это правило воплощалось в жизнь, то есть портфель инвестиций действительно приносил доход, необходимо уделять большое внимание отбору компаний, который обычно включает 5 этапов:

Таблица 1 - Этапы отбора компаний и проектов венчурным

инвестором

|

п/п |

Этап |

Основные аспекты |

|

1 |

Скрининг |

Отбор перспективных идей на основании мониторинга прессы, изучения баз данных, личных контактов, присылаемых резюме проектов, посещения выставок, ярмарок и т.п. |

|

2 |

Изучение бизнес- планов |

Решение вопросов о соответствии проектов "рыночному тесту" и "тесту на качество управления" |

|

3 |

Изучение компаний ("первая встреча") |

Установление первых личных контактов. Проверка первоначальных впечатлений. В случае успеха - подписание соглашения о намерениях |

|

4 |

Тщательное изучение компаний |

Проверка соответствия критериям деятельности фирмы венчурного капитала. В случае успеха - принятие окончательного решения о финансировании |

|

5 |

Принятие окончательного решения об инвестировании |

Решение о первом раунде инвестирования в компанию, как правило, принимается единогласно всеми партнерами |

При этом стоит отметить, что в различных фирмах венчурного капитала есть некоторая специфика при отборе компаний.

-

4 Фияксель Э.А., Рогова Е.М., Ткаченко Е.А. Венчурный менеджмент. – М.: ВШЭ, 2011.

Компании, которые могут быть интересны венчурным инвесторам, можно классифицировать различными способами, но мы остановимся на следующем разделении:

-

1. Seed (англ. «Посевная стадия»). На этой стадии компания еще не приняла юридическую форму – имеется лишь проект или идея бизнеса, которая требует финансирования для проведения исследований;

-

2. Startup (англ. «Начальная стадия»). Уже организованная фирма, которая привлекает венчурный капитал для проведения НИОКР, готовится к выходу на рынок;

-

3. Early stage (англ. «Ранняя стадия»). Существующая организация, имеющая свой продукт, но привлекающая венчурное финансирование для более широкого распространения своей продукции;

-

4. Expansion (англ. «Стадия расширения»). Фирма существует уже некоторое время и имеет долю на рынке, но нуждается в венчурном капитале для проведения дополнительных исследований и расширения производства;

-

5. Иногда выделяют пятую стадию - стадию роста. Компания работает вполне успешно и генерирует стабильные потоки прибыли, но нуждается в средствах для продолжения роста и развития.

Нетрудно понять, что чем на более ранней стадии находится бизнес, тем большую степень риска (а вместе с этим и доходность) имеют инвестиции в него.

Теперь рассмотрим главные особенности венчурного инвестирования, к которым можно отнести следующие:

-

1. Вложения производятся только в частные компании на раннем этапе развития в обмен на долю акций, которые будут выпущены в будущем или выпущены, но еще не обращаются на фондовом рынке;

-

2. Инвестируемые средства поступают не другим акционерам компании, а идут напрямую в развитие предприятия;

-

3. Основная задача инвестора – максимально увеличить стоимость компании в минимальный срок;

-

4. Являются долгосрочными (5 – 10 лет) инвестициями;

-

5. Кроме собственно финансов, компания может использовать опыт и полезные связи инвестора, так как венчурный инвестор заинтересован в максимальном доходе компании;

-

6. Венчурный инвестор получает доход по окончании инвестиционного периода в виде увеличившейся в цене доли в компании, которая продается на публичном рынке или стратегическому инвестору;

-

7. Инвестирование производится в несколько этапов с целью минимизации рисков.

Всех венчурных инвесторов можно дифференцировать на 3 сегмента, имеющих свои особенности: институциональный, неинституциональный (сектор бизнес-ангелов) и корпоративный:

Таблица 2 - Три сегмента венчурного рынка и их характеристики5

|

Характеристика |

Институциональный венчурный капитал |

Бизнес-ангелы |

Корпоративный венчурный капитал |

|

Источники финансовых ресурсов |

В основном, институциональные инвесторы (венчурные и инвестиционные фонды, страховые компании), выступающие в роли партнеров с ограниченной ответственностью |

Преимущественно частные инвесторы, вкладывающие собственные средства |

Крупные корпорации, выделяющие часть бюджета на высокорискованные инновационные проекты |

|

Форма организации |

Партнерство с ограниченной ответственностью (limited partnership) |

Частное предпринимательств о, иногда - ассоциации |

Подразделение (или дочерняя компания) крупной корпорации |

5 Фияксель Э.А., Рогова Е.М., Ткаченко Е.А. Венчурный менеджмент. – М.: ВШЭ, 2011.

|

Особенности инвесторов |

Профессиональные инвесторы, большие инвестиционные возможности, тщательная процедура отбора проектов |

Инвесторы, специалисты, менеджеры крупных компаний; ограниченные инвестиционные возможности; упрощенный отбор |

Технологически ориентированные инвесторы; большие инвестиционные возможности; тщательный отбор |

|

Мотивы для инвестирования |

Рост ценности акционерного капитала |

Рост личного благосостояния |

Стратегическое развитие корпорации |

|

Мониторинг и контроль |

Формальные процедуры |

Неформальные процедуры |

В рамках корпоративных регламентов |

В общем случае, венчурный инвестор последовательно решает следующие задачи:

-

1. Ищет и отбирает предприятия, инвестиции в которые могут быть доходными. Стадии отбора подробно описаны в таблице 1;

-

2. Тщательно исследует юридическое и финансовое положение привлекательной компании, производит оценку ее нынешней стоимости, а также прогнозирует ее будущую стоимость после осуществления инвестиций. Инвестор принимает окончательное решение об инвестировании;

-

3. Осуществляет инвестиции в выбранную компанию;

-

4. Активно участвует, как финансами, так и другими ресурсами в деятельности компании, повышая ее капитализацию;

-

5. По окончании инвестиционного периода выходит из компании, продавая свою долю.

Кроме того, венчурный инвестор может предлагать ценные услуги, призванные увеличить капитализацию компаний, например, консультации по вопросам финансовой деятельности, корпоративной и маркетинговой стратегии. Также инвестор может предлагать новые идеи для развития бизнеса, предоставлять в компанию информацию о рынке и полезные контакты, подбирать менеджмент для предприятия.

Более того, улучшается имидж фирмы, получающей венчурный капитал. Стоит принять во внимание и тот факт, что может возрасти и кредитный рейтинг таких фирм в глазах банков.

Тем не менее, среди венчурных инвесторов нет единого мнения по поводу того, что является главным критерием при отборе компании. Наиболее часто выделяют:

-

1. Перспективы рыночного роста компании;

-

2. Перспективы выхода из компании;

-

3. Рынок, на который может выйти компания-получатель инвестиций;

-

4. Уникальность продукта или технологии, его востребованность и новизна;

-

5. Совершенство продукта (технологии);

-

6. Возможность защиты прав интеллектуальной собственности на

-

7. Качество команды, реализующей проект;

-

8. Личные качества менеджера, управляющего компанией;

-

9. Сроки окупаемости инвестиций;

-

10. Доходность инвестиций;

-

11. Уровень риска.

данном рынке;

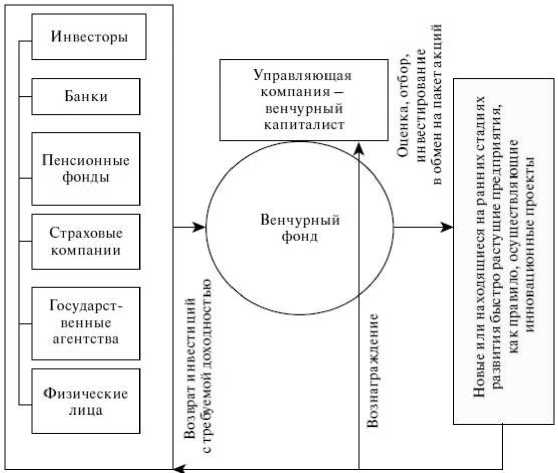

Венчурное финансирование может осуществляться в разнообразных формах: обыкновенные акции, привилегированные акции, кредит, гибридные инструменты (см. рис. 1). В России наибольшее распространение получило предоставление кредита в связи с получением в таком случае инвестируемой компанией налогового щита.6

Рисунок 1 – Организация венчурного инвестирования7

Мировой опыт показал, что сильная экономика складывается в тех государствах, где разрабатываются и находят свое применение инновации в сфере высоких технологий. Очевидно, что венчурные инвестиции играют в развитии новых технологий огромную роль, поэтому видится необходимым развитие российской венчурной индустрии.

-

7 Фияксель Э.А., Рогова Е.М., Ткаченко Е.А. Венчурный менеджмент. – М.: ВШЭ, 2011.

Список литературы Механизм венчурного инвестирования

- Матвеева Л.Г., Никитаева А.Ю., Чернова О.А. Перспективы и потенциал развития регионов Юга России в условиях антироссийских экономических санкции // Региональная экономика: теория и практика. 2015. №17 (392). С. 2-12.

- Чернова О.А. Региональная финансовая политика в отражении процессов модернизации региональной экономики // Региональная экономика. Юг России. 2013. №2. С. 195-202.

- Фияксель Э.А., Рогова Е.М., Ткаченко Е.А. Венчурный менеджмент: учебное пособие. - М.: ВШЭ, 2011.- 45 с.

- Венчурные инвестиции [Электронный ресурс], - http://www.invest-rating.ru/financial-encyclopedia/?id=276

- National Venture Capital Association yearbook. - NVCA, PwC, Thomson Reuters, 2014.

- Хилл Б., Пауэр Д. Бизнес-ангелы. Как привлечь их деньги и опыт под реализацию своих бизнес-идей. М.: Эксмо, 2008.- 496 с.

- Аммосов Ю.П. Венчурный капитализм: от истоков до современности. - СПб.: РАВИ, 2004.- 409 с.

- Глоссарий венчурного предпринимательства. - СПб.: РАВИ, 2011.- 279 с.

- http://www.globfin.ru/ - портал о мировой экономике, финансах и инвестициях.