Механизмы регулирования зеленой энергетики в России

Автор: Акбашев Ильшат Ильфатович

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 3-1 (69), 2022 года.

Бесплатный доступ

Статья посвящена анализу механизмов регулирования зеленой энергетики в России. Проблема замедленного развития зеленой энергетики, несоответствия плановым показателям на 2020 год, а также большая вероятность введения углеродного налога на импортную продукцию Европейским союзом, который может затронуть значительную часть российского экспорта, предопределили цель, предмет и актуальность данного исследования. В статье уделяется внимание российскому закону от 2009 года о возобновляемых источниках энергии, в частности, механизмам поддержки зеленой энергетики для оптового и розничного рынков. В силу отсутствия положительных результатов в течение последующих двух лет соответствующий закон получил дальнейшее развитие в 2011 и в 2013 годах, после обзора которых автором был выявлен ключевой параметр - торговля мощностями (по договору о предоставлении мощности). На основе анализа данного постановления было выявлено, что отбор мощностей производится за счет участия в аукционах, в рамках которого участники тендеров обязуются предоставить техническое задание проекта. Особое внимание автор уделяет такому ключевому показателю, как степень локализации проекта. Данный показатель является одним из ограничивающих факторов развития зеленой энергетики в нашей стране, который впоследствии претерпевал определенные изменения для увеличения инвестиционной привлекательности. На основании вышеуказанных особенностей автором был проведен анализ статистических данных по достижению целевого показателя предоставленной в аукционы мощностей солнечной, ветровой и гидроэнергетики, средней мощности и общего количества проектов за аукционный промежуток времени. Был сделан вывод, что реализация данной схемы на практике имеет ряд неопределенностей. Однако в целом она поспособствовала развитию сектора возобновляемых источников энергии в России. При этом автором было подмечено, что существует необходимость продлить механизм мощности после 2025 года для развития российской энергетики, учитывая то, что последний аукцион был проведен в 2019 году.

Зеленая энергетика, механизм регулирования, договор о предоставлении мощности, торговля мощностями, тарификация, степень локализации, понижающий коэффициент, инвестиционные затраты, контракт, малая гидрогенерация

Короткий адрес: https://sciup.org/14126373

IDR: 14126373 | УДК: 338 | DOI: 10.47629/2074-9201_2022_3.1_79_86

Regulatory mechanisms of green energy in Russia

The article is devoted to the analysis of green energy regulation mechanisms in Russia. The problem of slow development of green energy, non-compliance with the planned indicators for 2020, as well as the high probability of introducing a carbon tax on imported products by the European Union, which could affect a significant part of Russian exports, predetermined the purpose, subject and relevance of this study. The article focuses on the Russian law of 2009 on renewable energy sources, in particular, on mechanisms to support green energy for the wholesale and retail markets. Due to the lack of positive results over the next two years, the relevant law was further developed in 2011 and 2013, after a review of which the author identified a key parameter - capacity trading (under a capacity supply agreement). Based on the analysis of this resolution, it was revealed that the selection of capacities is carried out through participation in auctions, in which tender participants are obliged to provide the terms of reference for the project. The author pays special attention to such a key indicator as the degree of project localization. This indicator is one of the limiting factors for the development of green energy in our country, which subsequently underwent certain changes to increase investment attractiveness. Based on the above features, the author analyzed the statistical data to achieve the target indicator of the solar, wind and hydropower capacities provided for auctions, the average capacity and the total number of projects for the auction period of time. It was concluded that the implementation of this scheme in practice has a number of uncertainties. However, in general, it contributed to the development of the renewable energy sector in Russia. At the same time, the author noted that there is a need to extend the capacity mechanism after 2025 for the development of the Russian energy sector, given that the last auction was held in 2019.

Текст научной статьи Механизмы регулирования зеленой энергетики в России

Р оссия является одним из 174 членов Парижского соглашения, которое направлено на общемировое сокращение выбросов углекислого газа в атмосферу Земли – на декарбонизацию посредством повсеместного развития зеленой энергетики.

Развитие ВИЭ в России происходит в условиях существенных и значимых преобразований в области мирового энергетического сектора: снижение доли угля в энергетическом балансе, что приводит к общему падению спроса на уголь с потенциальным показателем данного снижения в 63 % к 2040 году, а также потенциальное изменение мировой структуры генерации электроэнергии к 2035 году [7, с. 394-410].

На данный момент зеленая энергетика России представлена восемью технологическими направлениями: гидроэнергетика, энергии ветра, солнца, энергия геотермальных источников, приливов, биогаза, газа, выделяемого отходами на свалках, а также энергия, получаемая из биомассы и отходов при их переработке. Однако наибольшее развитие (как и по всему миру) получили солнечная, ветровая энергетика и гидроэнергетика. К 2024 году доля электроэнергии, вырабатываемой за счет инфраструктуры зеленой энергетики в России должна составлять не менее 4,5 % от общей генерации электроэнергии в рамках профильного правительственного постановления, определяющего основные направления государственной политики РФ в сфере использования возобновляемых источников энергии (далее – ВИЭ). Но к 2019 году доля солнечной и ветровой энергетики составляла меньше 1 %, что нельзя назвать положительным результатом, учитывая также то, что показатель в 4,5 % должен был быть достигнут изначально к 2020 году.

Данное технологическое отставание может грозить для российской экономики усилением экологических проблем, потерей конкурентоспособности, а также возможными экономическими санкциями. Более того, в 2023 году Европейским союзом запланировано введение углеродного налога на импортную продукцию с большим углеродным следом, что уже в ближайшей перспективе может затронуть до 40 % российского экспорта, а это потери от 2 до 7 млрд долларов ежегодно, а по оценкам некоторых экспертов – до 50 млрд долларов в год.

Именно поэтому анализ особенностей развития зеленой энергетики в России выходит на первый план в рамках нового энергетического этапа и явля- ется актуальной научно-практической задачей. В частности, в настоящее время является необходимостью анализ существующего российского законодательства в сфере зеленой энергетики и схем ее поддержки.

Объект исследования – зеленая энергетика в РФ.

Предмет исследования – существующие механизмы регулирования зеленой энергетики в России.

Цель исследования – на основе теоретического и практического опыта провести анализ механизмов регулирования и поддержки оптового и регионального рынков зеленой энергетики в России.

Задачи данного исследования следующие:

-

• изучить российское законодательство о зеленой энергетике и механизмов его поддержки;

-

• провести анализ схем поддержки и регулирования оптового и регионального рынков зеленой энергетики в России с выявлением определяющих параметров;

-

• определить особенности текущего состояния торговли мощностями на аукционах в России.

Обзор российского закона о возобновляемых источниках энергии и механизмов поддержки

Россия ввела стратегию развития возобновляемой энергетики в 2009 году (Энергетическая стратегия России до 2030 года), в которой основной целью было названо производство 4,5 % электроэнергии из ВИЭ. Первые реальные шаги к этой цели были предприняты четыре года спустя, когда был введен механизм поддержки возобновляемых источников энергии для оптового рынка [10].

Правительство России также ввело схему поддержки возобновляемых источников энергии для розничных рынков. Эта схема обеспечивает централизованную методологию расчета тарифов и делегирует ответственность за меры поддержки региональным органам власти в области энергетики. Первые два года после ее введения проектов по схеме не было. Одной из причин было названо нежелание региональных энергетических властей разработать нормативную базу для процедур механизма поддержки и сформулировать фактические контракты, которые гарантировали бы инвесторам обещанные платежи по тарифам [11].

Для всех практических целей не существовало централизованного механизма поддержки проектов по возобновляемым источникам энергии в отдаленных районах и изолированных энергосистемах. Это имеет определенный смысл, поскольку возобновляемые источники энергии должны быть коммерчески жизнеспособными без специальных механизмов поддержки во многих областях. И наоборот, механизм поддержки все еще может быть полезен, чтобы помочь запустить развитие возобновляемых источников энергии на обширных северных и восточных территориях России. Такие разработки, в свою очередь, могли бы обеспечить основу для новых рынков оборудования и услуг для возобновляемых источников энергии, которые впоследствии можно было бы развивать по мере распространения возобновляемых источников энергии на остальную часть страны. Тем не менее, некоторые регионы начали самостоятельно решать данный вопрос, развивая местные возобновляемые источники энергии, либо поддерживая их региональными средствами, высвобождаемыми от закупки дизельного топлива, либо внедряя чрезмерно сложные механизмы финансирования для заключения контрактов с гарантированными энергопоказателями [6, с. 45-58].

Схемы субсидирования и тарификации оптового рынка зеленой энергетики РФ

Один из первых механизмов регулирования зеленой энергетики в России появился в 2007 году: премиальная схема, которая являлась дополнением ФЗ «Об электроэнергетике» от 2003 года, применяемая к оптовым ценам на электроэнергию, полученную из ВИЭ. Но, несмотря на потенциальную возможность ее применения в качестве эквивалента льготного тарифа, она не была реализована на практике в силу недостаточной юридической базы механизма регулирования, а также проблем с потребительскими ценами.

ФЗ «Об электроэнергетике» от 2003 года получил дальнейшее развитие в 2011 году в виде решения о продвижении зеленой энергии через рынок мощностей, который предполагал финансовую поддержку разработчиков проектов ВИЭ путем заключения соответствующего договора (договор о предоставлении мощности) [5, с. 140].

Данная схема также была оптимизирована в 2013 году в соответствии с постановлением Правительства РФ № 449, суть которого заключалась в стимулировании проектов зеленой энергетики на региональном уровне Советом рынка – регулирующим органом [1]. Главным обязательством сетевых компаний (операторов распределительной системы) по договору о предоставлении мощности является закупка электроэнергии у объектов генерации зеленой энергии в конкретных регионах для компенсации потерь при передаче по договору поставки. При этом им предоставляются долгосрочные тарифы, цель которых – гарантировать платежи за мощность с фиксированной доходностью в течение 15 лет. Отбор мощностей производится за счет участия подобных объектов в электронных торгах, в рамках которых участники тендеров обязуются предоставить техническое задание проекта с выделением процента местного содержания (процент локализации) и структуры финансирования проекта. Победившие поставщики, которые будут соответствовать необходимым требованиям и будут иметь наименьшую итоговую инвестиционную стоимость, заключают договор на поставку мощности ВИЭ с администраторами торговых систем. Ключевой особенностью подобной схемы является цена на потенциально предоставленные мощности – они в несколько раз выше мощностей, вырабатываемых существующими традиционными объектами.

Однако существуют и определенные ограничения в этом шаге развития нормативно-правовой базы. Главное ограничение заключается в соответствии требованиям степени локализации проектов, или объема содержания российских комплектующих и технологий. Для ветровых проектов степень локализации должна быть не меньше 65 %, а для солнечных – не менее 70 % (на период с 2020 по 2024 годы) – только такие проекты могут считаться рентабельными и устойчивыми в условиях меняющегося рынка, при данных условиях им может быть предоставлен льготный режим ценообразования. Соответствие проверяется для каждого проекта индивидуально, и включает в себя, помимо степени локализации оборудования, ежегодные показатели производства электроэнергии, а также инвестиционные затраты проекта. При несоблюдении требований местного содержания к проектам применяется понижающий коэффициент: 45 % для ветряных электростанций, 35 % для солнечных станций. Постановлением Правительства РФ № 426 от 2008 года и в Приказе Минпромторга РФ № 3788 от 2018 года была введена формула для расчета соответствующей степени локализации [2].

Более того, данная схема не применима для объектов генерации зеленой энергии с мощностью менее 5 МВт, то есть для тех, кто не ориентирован на оптовый рынок. При низком среднем достигнутом коэффициенте использования мощности относительно целевого показателя размер вознаграждения за текущий год уменьшается. Критические уровни коэффициента мощности составляют 20 % для ветрогенерации, 10 % для солнечной энергетики и 28 % для гидроэлектростанций. Таким образом, механизм мощности включает изменчивость производства электроэнергии в инструмент поддержки на основе мощности. Стоимость мощности также ежегодно корректируется с учетом изменения цен на электроэнергию, инфляции и процентных ставок. Эта особенность механизма мощности снижает рыночный риск для инвесторов, но также обеспечивает экономическую эффективность политики, избегая чрезмерного субсидирования в благоприятные времена [4, с. 1167–1177].

Вдобавок, данная схема не подходит для регионов РФ с полностью регулируемой тарифной системой, а также для изолированных регионов (70 % территории страны), несмотря на потенциальную целесообразность внедрения зеленых технологий при наличии возобновляемых ресурсов [9, с. 6–12]. Однако в 2019 году были приняты новые законодательные акты, направленные на поддержку микрогенерации (до 15 кВт), использование ВИЭ в данных изолированных регионах (на практике еще не получило развития), со смягченными ограничениями инвестиционных затрат и требованиями к локализации.

Наличие ограничения объема содержания российских технологий в проектах при этом становится одним из важных и основных драйверов экономической политики России за счет инвестирования в местные инновационные технологии зеленой энергетики с дальнейшим экспортом «зеленых» компонентов и оборудования на внешний рынок.

В 2019 году было отобрано в рамках аукциона мощностей только три проекта с общим объемом вырабатываемой мощности немногим больше 300 МВт, в то время как в 2017-2018 годах было успешно выставлено более 2,5 ГВт договоров на поставку мощности в соответствии с Постановлением № 449 в силу наличия уже задействованных мощностей по выработке электроэнергии, намеченных государственной политикой до 2024 года, в размере 95 %. Но, несмотря на снижение популярности торгов по мощностям, остается осознание российскими государственными органами стратегической важности и перспектив зеленой энергетики. Отчасти это происходит благодаря деятельности крупнейших предприятий в лице Enel Russia, Росатом и Роснано при поддержке датской Vestas, голландской Lagerway, немецко-испанской Siemens Gamesa, учитывая то, что российские компании изначально не позиционировались на рынке зеленой энергетики. Enel, к примеру, выиграл в том же 2019 году тендер на строительство ветряной электростанции мощностью в 71 МВт. Данная компания также сконцентрируется на дальнейшем развитии подобных проектов в будущем с общим объемом инвестиций в 405 млн евро. Общий объем инвестиций проектов ветроэнергетики Росатом может превысить 1,3 млрд долларов. Роснано выиграл тендеры на строительство ветряных установок мощностью более 820 МВт, планируя выделить около 400 млн евро.

По итогу у России есть теоретические и практические возможности дальнейшего развития зеленой энергетики с учетом будущих задекларированных норм по выбросам парниковых газов. Стоит отметить, что, несмотря на больший потенциал России в гидроэнергетике, политика сейчас направлена на развитие инфраструктуры солнечной и ветровой энергетик. Уже сейчас Правительством РФ обсуждается вопрос о поиске путей развития зеленой энергетики и стимулирования новых проектов на оптовых и розничных рынках ВИЭ на период с 2025 по 2035 годы. К примеру, решается вопрос о внесении определенных правок в Постановление № 449, которое уже будет действовать до 2035 года, которые включают в себя поддержку инвестиционных проектов в области зеленой энергетики в размере около 400 млрд руб. с суммарной выходной мощностью до 10 ГВт, но это лишь теоретические аспекты.

В то же время Советом рынка (регулирующий орган, который был упомянут ранее) разрабатывается концепция российских зеленых сертификатов, при продаже которых появляется возможность снизить сумму платежей за мощность в рамках действующего механизма поддержки договоров о предоставлении мощности и в рамках гарантии возврата инвестиций для энергосберегающих организаций.

Учитывая особенности нынешнего положения России в мировой зеленой генерации, существует ряд факторов, которые подталкивают к масштабному развитию технологий зеленой энергетики, в частности, к децентрализованной энергетике. Зеленая энергетика, как новое экономическое направление, может рассматриваться как часть модели социальноэкономического развития, а также как способ модернизации существующей энергосистемы. Децентрализованность обоснована отдаленностью регионов России при экономической нецелесообразности реализации централизованной энергетики: прокладки высоковольтных линий электропередач. В целом, в будущем возможно появление независимости промышленных комплексов от централизованной энергосистемы, что усиливает их интерес к развитию зеленой энергетики.

Поддержка розничных рынков

Торговля мощностью ограничена оптовым рынком, поэтому для розничного уровня необходимо было разработать другой механизм поддержки. Тарифная система для розничных рынков представляет собой совокупность льготной тарифной системы, при которой проекты получают отчисления за единицу произведенной электроэнергии, схемы электронных торгов и механизма встроенного в расчет тарифа мощности, который гарантирует возврат инвестиций. Применяемый тариф варьируется в зависимости от региона на основе расчетов конкурирующих инвестиционных затрат и показателей производства электроэнергии. При этом спрос на «зеленую» электроэнергию поддерживается за счет обязанности компенсировать потери в сетях электросетевых компаний, в первую очередь за счет использования возобновляемых источников энергии.

В рамках расчетов нормы инвестиционной окупаемости и тарифа в денежном выражении для конкретного проекта выступают такие показатели, как минимальный заранее установленный лимит и запланированные инвестиционные затраты. Аналогичный принцип применяется к коэффициенту мощности: показатели максимального значения предварительно установленного коэффициента мощности и запланированного коэффициента мощности. Эта особенность потенциально объясняет разницу в рентабельности инвестиций из-за разного доступа к производственным мощностям и наличия возобновляемых ресурсов в разных местах [3].

Стоит добавить, что важной особенностью этой схемы является то, что она поддерживает только инвестиции в ветровую, солнечную энергию и малую гидроэнергетику. Региональные тарифы рассчитаны на более широкий спектр возобновляемых источников энергии, включая геотермальную энергию, биомассу и некоторые другие виды возобновляемой энергии [8, с. 684-696].

Хотя общие принципы и методология расчета тарифов устанавливаются центральными законами, реализация схемы делегирована региональным властям. Это одновременно и стимулирующий, и сдерживающий фактор. Региональные власти потенциально могут развивать возобновляемую энергетику более эффективно, чем центральные власти, поскольку они непосредственно заинтересованы в местном экономическом и технологическом развитии. Однако отсутствие более подробной нормативно-правовой базы и процедур поддержки на региональном уровне является одной из причин медленного внедрения схемы.

Текущая ситуация с возобновляемой энергетикой в России

Рассмотренный выше механизм мощности позволил возобновляемым источникам энергии выйти на российский оптовый рынок электроэнергии. Результаты аукционов мощности отражают растущую роль возобновляемых источников энергии на оптовом рынке и успех схемы. Тем не менее, конкретные ежегодные цели по строительству мощностей возобновляемых источников энергии не были достигнуты, как первоначально планировалось (см. Рисунок 1).

Чуть более 90 % целевых мощностей зеленой энергетики было отобрано на аукционах, при этом не хватает около 80 % для достижения целевых показателей для малых гидроэлектростанций, существуют 10-процентный дефицит для ветровых электростанций, а также 20-процентное превышение целевого показателя по солнечной энергии.

Неудовлетворительные результаты для ветроэнергетики и малой гидроэнергетике на первых аукционах (2013-2014 годы) были связаны с жесткими ограничениями по инвестиционным затратам для новых проектов, по степени их локализации, которые были ослаблены до аукциона 2015 года, после чего как раз и произошел рост количества выставленных на аукцион проектов. Более того, короткие сроки подготовки к первым аукционам после объявления механизма поддержки в 2013 году также можно считать одной из причин подобных результатов. В то же время проекты солнечной энергетики уже достигли целевых показателей в 2015 году по причине наличия отечественных производителей. При этом достижение целевых показателей по строительству мощностей для ветроэнергетики произошло лишь в 2019 году, а для ГЭС целевые показатели не были достигнуты по настоящее время, лишь заметен их рост с 2021 года. Причиной этому являются более длительные сроки их проектирования и строительства.

В ранних аукционах принимали участие преимущественно малые проекты с относительно неболь-

|

Type |

Capacity |

2014 |

2015 2016 |

2017 2018 2019 2020 2021 2022 2023 2024 |

Total |

||||||||

|

Wind |

target, MW |

100 |

250 |

250 |

500 |

750 |

500 |

500 |

500 |

500 |

500 |

76 |

3600* |

|

auctioned, MW |

0 |

0 |

50 |

90 |

200 |

509 |

640 |

738 |

530 |

498 |

71 |

3326 |

|

|

auctioned, % |

0 |

0 |

20 |

18 |

27 |

102 |

128 |

148 |

106 |

100 |

94 |

92 |

|

|

Solar |

target, MW |

120 |

140 |

200 |

250 |

270 |

270 |

270 |

163 |

163 |

0 |

0 |

1520 |

|

auctioned, MW |

35 |

140 |

199 |

255 |

285 |

309 |

295 |

178 |

163 |

- |

- |

1858 |

|

|

auctioned, % |

29 |

100 |

100 |

102 |

106 |

114 |

109 |

109 |

100 |

- |

- |

122 |

|

|

Hydro |

target, MW |

18 |

26 |

124 |

124 |

141 |

159 |

159 |

36 |

36 |

36 |

0 |

751 |

|

auctioned, MW |

0 |

0 |

0 |

21 |

0 |

50 |

16 |

25 |

33 |

24 |

- |

168 |

|

|

auctioned, % |

0 |

0 |

0 |

17 |

0 |

31 |

10 |

70 |

93 |

67 |

- |

22 |

|

|

Total |

target, MW |

238 |

416 |

574 |

874 |

1161 |

929 |

929 |

698 |

698 |

536 |

76 |

5871 |

|

auctioned, MW |

35 |

140 |

249 |

366 |

485 |

867 |

951 |

941 |

726 |

521 |

71 |

5352 |

|

|

auctioned, % |

15 |

34 |

43 |

42 |

42 |

93 |

102 |

135 |

104 |

97 |

94 |

91 |

|

Рисунок 1. Таблица целевых и выставленных на аукцион мощностей зеленой энергетики России по планируемым годам коммерциализации [12]

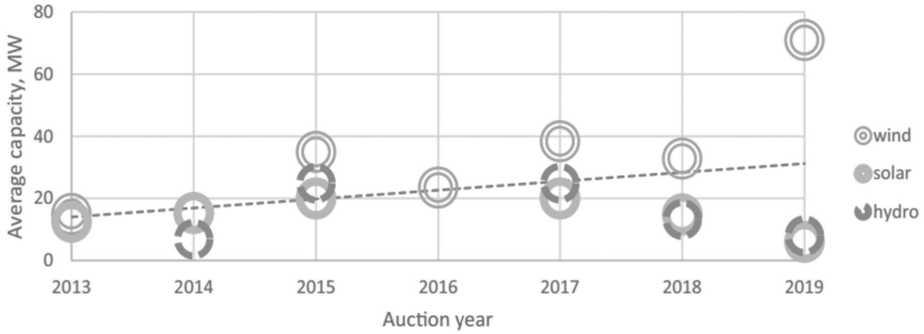

шими инвестициями в силу новизны и изначально непредсказуемого характера развития подобных систем, но с обретением все большей инвестиционной привлекательности на протяжении последующих лет увеличивались как объемы капиталовложения, так и конечные средние мощности выработки данных «зеленых» проектов (см. Рисунок 2).

Размер проекта определяется рядом факторов, среди которых: выбранный участок земли и ее ограничения, спрос на электроэнергию, состояние сети и др. Уменьшение среднего размера проектов, предложенных в 2018 и 2019 годах, может быть признаком того, что различные факторы достигают равновесия. Небольшие размеры проектов в области гидроэнергетики можно объяснить деятельностью компаний, которые впервые участвуют в подобных аукционах. При этом зачастую подобные компании предлагают на аукционе несколько проектов, которые представляют собой последовательные этапы строительства одной более крупной «зеленой» электростанции.

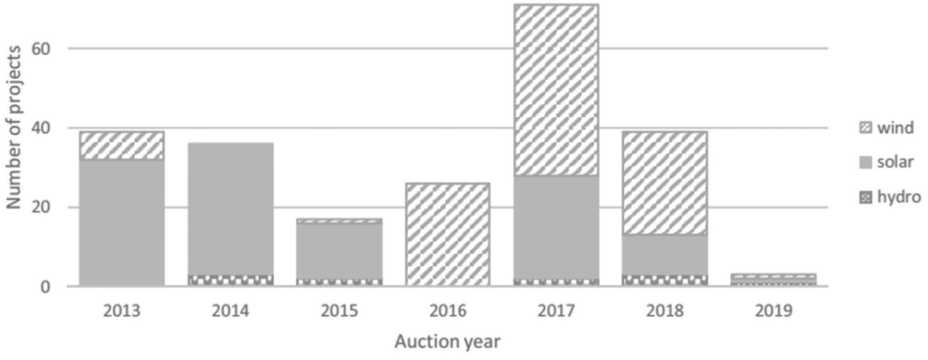

Разбивка результатов аукциона по количеству отобранных заявок указывает на большую годовую изменчивость объемов и типов проектов (см. Рисунок 3).

Как уже было сказано ранее, снижение количества проектов для гидро- и ветроэнергетики может основываться на слишком жестких требованиях к капитальным затратам и степени локализации, в то время как для солнечной энергетики снижение может свидетельствовать об успешности аукционов в предыдущие годы (учитывая то, что уже в 2015 году были достигнуты целевые показатели), что заставляет «администратора» аукционов ограничивать участие.

Все эти результаты касаются выставленных на аукцион проектов в области возобновляемых источников энергии. Многие из них должны были начать поставки электроэнергии в сеть к 2020 году, однако основной перечень проектов, который был одобрен регулирующими органами, указывает на наличие проблем, связанных со значительными задержками в строительстве электростанций. Учитывая подобную тенденцию, можно подытожить, что к началу 2020 года лишь 60 % проектов были реализованы. В срок построены 19 солнечных проектов Avelar Solar Technology, 3 — T Plus и 1 — Оренбургской генерирующей компании.

При этом данная проблема коснулась российской солнечной энергетики, которая считается наи-

Рисунок 2. Средняя мощность проектов по типам ВИЭ за аукционный год [12]

Рисунок 3. Количество проектов зеленой энергетики за аукционный год [12]

более развитым и успешным направлением: компания «Комплексиндустрия», которая планировала завершить строительство солнечных электростанций в Белгородской и Липецкой областях в 2015-2016 годах еще не приступили к строительству. Более того, по информации деловой прессы большая часть ее проектов была выкуплена другими игроками. Возможными причинами этих задержек являются плохое планирование проектов и чрезмерно низкие капитальные затраты. Всего с задержками построен 31 солнечный объект, а 25 так и не построены. Три малые ГЭС РусГидро планировалось ввести в эксплуатацию в 2017 году, однако строительство началось лишь в середине 2019 года.

Даже если механизм создания мощностей для возобновляемых источников энергии оказался не таким успешным, как предполагалось изначально, он способствовал развитию сектора возобновляемых источников энергии в России, а также привлек иностранных инвесторов. Однако механизм мощности закончился с его последним аукционом в 2019 году, а последние возобновляемые источники энергии, которые должны быть построены в рамках этого механизма, должны быть завершены к 2025 году. При этом для более широкого развития российской возобновляемой энергетики крайне важно, чтобы механизм мощности был продлен после 2025 года.

Заключение

Развитие зеленой энергетики в России происходит в условиях глобальной трансформации мирового энергетического сектора. В силу уже существующих экономических санкций по отношению к субъектам, а также будущего экологического налога на импортную продукцию с большим углеродным следом, существует необходимость поиска кардинальных и комплексных решений для достижения соответствующих показателей по выбросам, однако настоящие результаты по внедрению зеленой энергетики в России показывают технологическое отставание от других субъектов.

Но, несмотря на это, в мировом регулировании зеленой энергетики российский случай занимает особое место благодаря относительно уникальному инструменту регулирования и поддержки зеленой энергетики. Автором статьи было выявлено, что, начиная с 2009 года Правительством РФ были сформированы схемы регулирования и поддержки оптового и розничного рынков зеленой энергетики. Однако данные нововведения не приводили к практическим результатам в течение последующих двух лет по причине недостаточной юридической базы, регулирующей деятельность региональных властей в рамках процедур механизма поддержки «зеленых» проектов и формирования контрактов для инвесторов.

Именно поэтому данная схема получила дальнейшее развитие в 2011 и в 2013 годах в виде решения о продвижении зеленой энергии через рынок мощностей путем заключения договора о предоставлении мощности с разработчиками проектов, что было выделено автором как отдельный параметр «торговля мощностью». Данный инструмент предназначен для обеспечения возврата инвестиций для инвесторов в зеленую энергетику. Отбор мощностей производится за счет участия в электронных торгах, где необходимо предоставить техническое задание проекта с показателями степени локализации проекта и структуры его финансирования.

Автор подметил, что несмотря на все положительные особенности, теоретически создающие стимул для выхода инвесторов на рынок, на практике реализация этой поддержки связана с наличием определенных ограничений. Одно из главных ограничений – это необходимость соответствия требованиям степени локализации будущих проектов зеленой энергетики. При дальнейшем анализе таблицы целевых и выставленных на аукцион мощностей автором было выявлено, что именно данное ограничение поспособствовало неудовлетворительным результатам для ветроэнергетики и малой гидроэнергетики в период 2013-2014 годы, при этом солнечная энергетика уже к 2015 году достигла целевых показателей по причине высокой степени локализации проектов за счет наличия отечественных производителей.

Подводя итоги можно заключить, что механизм поддержки зеленой энергетики за счет торговли мощностями оказался вполне успешным, несмотря на снижение показателей средней мощности проектов, а также общего количества проектов, выставленных на аукцион к 2019 году, который являлся последним аукционным годом. Начиная с 2015 года, когда были введены значительные поправки в исходный законодательный документ, показатели средней мощности, количества проектов имели тенденцию к росту, как и была намечена общая положительная динамика к достижению показателя целевых мощностей для всех типов зеленой энергии. Как уже было сказано ранее автором статьи, для более широкого развития российской возобновляемой энергетики необходимо продление и оптимизация данного механизма после 2025 года.

Таким образом, автором была достигнута цель работы, все задачи были выполнены. Однако существует возможность продолжения данного исследования в рамках составления авторского механизма регулирования зеленой энергетики с учетом имеющихся особенностей на основе уже существующих схем.

Список литературы Механизмы регулирования зеленой энергетики в России

- Постановление Правительства РФ от 28.05.2013 № 449 «О механизме стимулирования использования возобновляемых источников энергии на оптовом рынке электрической энергии и мощности».

- Постановление Правительства РФ от 03.06.2008 № 426 «О квалификации генерирующего объекта, функционирующего на основе использования возобновляемых источников энергии».

- Васильев Ю.С. Оценки ресурсов возобновляемых источников энергии: справочник учеб. пособие / Ю.С. Васильев, П.П. Безруких, В.В. Елистратов, Г.И. Сидоренко. // Изд-во Политех. ун-та, – СПб. – 2008. – 250 с.

- Гречухина И.А., Кудрявцева О.В., Яковлева Е.Ю. Эффективность развития рынка возобновляемых источников энергии в России // Экономика региона. – 2016. – Т.12 – С.1167–1177.

- Довбий И.П. Промышленность России: инвестиционно-инновационное развитие и экономическая безопасность. // Челябинск: Издательский центр ЮУрГУ, – 2018. – 240 с.

- Елистратов В.В. Возобновляемая энергетика. – СПб: Изд-во Политехнического университета. – 2016. – 417 с.

- Митрова Т.А., Галкина А.А. Межтопливная конкуренция // Экономический журнал ВШЭ. – 2013. – № 3. – С. 394–410.

- Силин Я.П., Анимица Е.Г., Новикова Н.В. Региональные аспекты новой индустриализации // Экономика региона. – 2017. – Т. 13. – С. 684–696.

- Сухарев О.С. Реиндустриализация России. Возможности и ограничения // Экономист. – 2013. – № 3. – С.6–12.

- Boute A. Russian Electricity and Energy Investment Law // A. Boute // – 2015. – P. 65.

- Lanshina T.A. The slow expansion of renewable energy in Russia: Competitiveness and regulation issues. // T.A. Lanshina // Energy Policy. – 2018. – P. 120.

- Trading System Administrator. Renewable energy auction results. [Электронный ресурс]. – URL: www.atsenergo.ru/vie/proresults/index.htm (дата обращения: 27.09.2022).