Металлургические корпорации и государство: тенденции финансового взаимодействия последнего десятилетия

Автор: Печенская-Полищук Мария Александровна, Малышев Михаил Константинович

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 3 т.14, 2021 года.

Бесплатный доступ

Доминирующая роль крупного бизнеса в формировании ВВП России обусловливает его высокую значимость как для экономики страны в целом, так и для экономик отдельных регионов. В связи с этим исследования, затрагивающие вопросы оценки финансового взаимодействия крупных корпораций с государством, актуальны и необходимы. Взаимодействие данных экономических агентов друг с другом сложно и противоречиво, поскольку в современных рыночных условиях интересы государства и хозяйствующих субъектов являются разнонаправленными. Изучение влияния крупных корпораций на региональное развитие, в частности на формирование бюджетных доходов, находится в центре внимания сотрудников Вологодского научного центра Российской академии наук. В результате их многолетних исследований сформирована серьезная фактологическая база, позволяющая понять основные особенности взаимодействия крупного бизнеса с региональным и федеральным бюджетами, определить системные недостатки налоговой политики государства, в том числе касающиеся налогообложения прибыли и доходов владельцев корпораций. Однако в настоящее время в научной литературе отсутствует единый механизм, с помощью которого можно наиболее комплексно оценить финансовое взаимодействие крупного бизнеса с регионом. Вместе с тем результаты такой оценки могут стать серьезным фундаментом для обоснования многих управленческих решений. Цель исследования - оценка тенденций финансового взаимодействия государства и корпораций на основе разработанного методического инструментария. Апробация методики проведена на примере отрасли черной металлургии. Объектом исследования является финансовое взаимодействие крупных корпораций черной металлургии (ПАО «Северсталь», ПАО «ММК» и ПАО «НЛМК») с государством. При создании методического инструментария оценки использовались методы структурного (весового) анализа, коэффициентный анализ, связывающий микроэкономические показатели предприятий с макроэкономическими показателями регионов базирования, индексный метод, метод уровневой оценки.

Оценка взаимодействия, экономика региона, бюджетная система, налогообложение крупных корпораций, черная металлургия, методы и инструменты оценки

Короткий адрес: https://sciup.org/147234778

IDR: 147234778 | УДК: 330.42 | DOI: 10.15838/esc.2021.3.75.9

Metallurgical corporations and the state: trends in financial interaction of the last decade

The dominant role of big business in the formation of Russia’s GDP determines its high importance both for the country’s economy as a whole and for the economies of individual regions. In this regard, studies that address the issues of assessing the financial interaction of large corporations with the state are relevant and necessary. Interaction of these economic agents with each other is complex and contradictory, as in modern market conditions the interests of the state and economic entities are multidirectional. The Vologda Research Center of RAS pays attention to studying the influence of large corporations on regional development, in particular on the formation of budget revenues. As a result of the long-term research, we have formed a serious factual base that allows understanding the main interaction features of large businesses with the regional and federal budgets, to determine systemic shortcomings of the state’s tax policy including those related to the taxation of profits and income of corporate owners. However, currently, there is no single mechanism in the scientific literature that can be used to most comprehensively assess the financial interaction of large businesses with the region. At the same time, the results of such an assessment can become a serious foundation for justifying many management decisions. The purpose of the study is to assess the trends of financial interaction between the state and corporations on the basis of the developed methodological tools. The authors have tested the methodology in the case of ferrous metallurgy industry. The object of the study is the financial interaction of large ferrous metallurgy corporations (PJSC “Severstal”, PJSC “MMK” and PJSC “NLMK”) with the state. The paper uses the methods of structural (weight) analysis, coefficient analysis linking the microeconomic indicators of enterprises with the macroeconomic indicators of the home regions, the index method, and the method of level estimation when creating the methodological assessment tools.

Текст научной статьи Металлургические корпорации и государство: тенденции финансового взаимодействия последнего десятилетия

Введение в проблематику

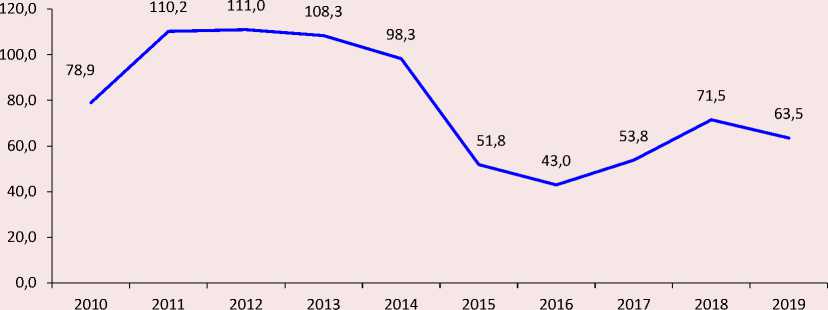

Крупные корпорации имеют важнейшее значение для экономики России. Об этом свидетельствует растущая с 2010 года, по данным Росстата, доля крупного бизнеса в ВВП страны.

Так, по состоянию на 2019 год доля крупного бизнеса в ВВП России составила 77,1%, что на 1,1 п. п. больше показателя 2010 года, а его средняя величина за 10 лет – чуть меньше 80%1 (рис. 1).

Рис. 1. Доля крупного бизнеса в ВВП России с 2010 по 2019 год, %

Источник: данные ЕМИСС и Росстата.

Этот показатель в РФ существенно выше, чем в развитых странах Европы. Так, по данным Eurostat2, в Германии, Швеции, Франции, Великобритании, Нидерландах доля крупного бизнеса за аналогичный период варьировалась от 32 до 45–50%.

Исследование роли крупного бизнеса становится особенно актуальным в современной социально-экономической ситуации, которая сопряжена с трудными условиями из-за сравнительно низких мировых цен на углеводороды. Так, цена на нефть, довольно высокая в 2011– 2014 гг. (в среднем 106,9 доллара за баррель), за последующие два года сократилась более чем в два раза и к 2016 году составила примерно 43,0 доллара за баррель (рис. 2) .

В ответ на такую рыночную конъюнктуру с 2014 года ЦБ РФ ввел так называемый «плавающий курс рубля», что усилило зависимость курса от событий на внешних рынках и геополитических обстоятельств. В условиях высокого курса доллара крупные российские корпорации, имеющие внушительные доли продаж на внешних рынках, смогли увеличить свои экспортные выручки и влияние на формирование бюджетных доходов.

О высокой значимости исследования эффективности финансового взаимодействия государства и крупных российских корпораций свидетельствуют научные работы. Проблемы и возможности реализации так называемой государственно-корпоративной экономики подробно изучались Н.А. Хилько и В.В. Каргино-вой [1]. Е.В. Добролежа относительно влияния крупного бизнеса на устойчивое территориальное развитие указала, что потенциал крупных компаний в значительной мере формирует территориальный потенциал [2]. Исследованию данной тематики посвящены научные труды ученых Вологодского научного центра РАН В.А. Ильина и А.И. Поваровой [3–6]. Авторы провели комплексный анализ производственно-финансовой деятельности на примере российских и бразильских металлургических комбинатов с целью оценки их вклада в формирование бюджетных доходов регионов базирования. В работах Института народнохозяйственного прогнозирования РАН подробно изучается тематика эффективного управления металлургической отраслью. Так, И.А. Буданов на основании проведенных исследований сделал важный вывод: «Пока рано рассчитывать

Рис. 2. Средняя цена* нефти марок Brent и Urals за баррель, долл. США

* Цена нефти марки Brent больше, чем Urals, в среднем на 1,4$ за исследуемый период. Источник: данные сайта global-finances.ru на то, что в России будет создан механизм, интересный металлургии не в меньшей степени, чем вертикально-интегрированное корпоративное управление. Формирование механизма межгосударственного и межкорпоративного сотрудничества в сферах деятельности, связанных с металлургией, имеет не только определенные предпосылки, но и достаточно серьезные ограничения. В быстро меняющейся экономике необходимы гибкие способы удовлетворения спроса на качественно ином уровне и возникает потребность в механизмах добровольного сотрудничества. Область совместных интересов участников рынка в эффективном использовании ресурсов гораздо шире области потенциальных конфликтов, связанных с необходимостью отдельных компаний повышать свою эффективность по мере роста требований к участникам сотрудничества» [7].

Таким образом, проблема заключается в отсутствии методик, с помощью которых можно комплексно оценить финансовое взаимодействие государства и корпораций. На этом основании целью нашего исследования является оценка тенденций финансового взаимодействия государства и корпораций на основе разработанного методического инструментария (на примере корпораций черной металлургии).

Исходя из поставленной цели, необходимо решить следующие задачи:

– провести анализ отечественной и зарубежной литературы, где представлена попытка оценить финансовое взаимодействие предприятий с государством;

– рассчитать ряд аналитических коэффициентов, характеризующих финансовое взаимодействие предприятий с государством, на предмет формирования бюджета, налоговой нагрузки и управленческого воздействия;

– с помощью коэффициентов рассчитать индексы и интегральные индексы;

– произвести оценку финансового взаимодействия предприятий с государством по уровневой шкале (на примере крупных корпораций черной металлургии).

Теоретические основы исследования

Для повышения эффективности взаимодействия различных экономических агентов необходим комплекс организационных, правовых, экономических и иных мер, способствующих данному процессу. С этой точки зрения следу- ет понять, какой уровень эффективности достигнут на текущий момент. При этом в целях прогнозирования и планирования будущих управленческих решений требуется провести мониторинг оценки взаимодействия между экономическими агентами. Так, Ю.Г. Тюрина считает, что оценка налоговых поступлений в бюджеты разных уровней необходима для создания эффективного механизма формирования налогового потенциала и прогнозирования будущих поступлений [8].

Анализ зарубежной и отечественной литературы свидетельствует, что существующие показатели, так или иначе указывающие на влияние крупного бизнеса на развитие страны и ее регионов, сконцентрированы вокруг индикаторов налоговой нагрузки, прибыли и различных величин ставок. Например, J. Creedy и N. Gemmell рассматривают асимметрию корпоративного налога и эффективные налоговые ставки [9]. J. Park и Y. Lee выявили закономерность роста кредиторской задолженности корпораций при повышении корпоративного налога [10]. F. Reito и S. Spagano использовали показатели, характеризующие преимущества и недостатки налогообложения совместной деятельности налогоплательщиков [11]. A. Abdullahi провел оценку влияния финансовой либерализации на экономической рост и развитие некоторых стран Африки. Эконометрические расчеты показали, что в среднем финансовая либерализация негативно повлияла на рост доходов и привела к дестабилизации, стимулируя внутренний отток капитала и увеличивая риск финансовой нестабильности. В ходе исследования автором была применена система оценки, именуемая «обобщенный метод моментов» (GMM), показавшая свою эффективность при оценивании полупараметрических моделей, где интересующий параметр конечномерен [12]. Коллектив голландских ученых осуществил оценку взаимодействия бизнеса и системы «Электронное правительство» на примере Нидерландов. Результаты указанного исследования помогли понять существующие различия в оценке успешности проектов электронного правительства в сфере снижения административной нагрузки на бизнес [13]. I. Leibus сосредоточила внимание на изучении динамики и структуры налоговых платежей в сельском хозяйстве Латвии с целью выявления факторов, способствующих увеличению налоговой нагрузки. В результате исследования сделан вывод о том, что налоговая нагрузка в сельском хозяйстве растет за счет производства или себестоимости продукции, в то время как налоговая нагрузка на капитал в последние годы снижается [14]. В работе G. Giriiniene проведен сравнительный анализ налоговой нагрузки налоговых систем разных стран с помощью индексного метода. Индекс налоговой нагрузки выступает важным показателем для сравнения международной эффективности налоговых систем. Ученый также выявил и охарактеризовал методы оценки налоговой нагрузки, наиболее часто встречающиеся в литературе [15]. В исследовании литовских ученых университета Миколаса Ромериса рассмотрены теоретические и практические аспекты взаимодействия государственного управления и управления бизнесом. На основе анализа авторы предлагают комплексную модель взаимодействия государственного и частного секторов, состоящую из пяти измерений [16].

Систематизацию методик для расчета налоговой нагрузки хозяйствующих субъектов проводит Т.В. Максимова [17]. Она рассматривает их преимущества и недостатки, обращая внимание на триаду ключевых факторов налоговой нагрузки, в числе которых методы учетной политики, виды деятельности организации и режимы налогообложения.

Е.А. Кирова выделила два вида расчета налоговой нагрузки – абсолютный и относительный [18]. Так, абсолютная налоговая нагрузка рассчитывается как сумма налоговых платежей, уплаченных организацией, платежей во внебюджетные фонды и недоимки по платежам. Относительная налоговая нагрузка представляет собой отношение абсолютной налоговой нагрузки к вновь созданной стоимости. При этом исследователь поясняет, что абсолютная налоговая нагрузка не отражает всю тяжесть налогового бремени, а лишь показывает сумму налоговых обязательств организации.

М.И. Литвин рассчитывает налоговую нагрузку предприятия как отношение суммы начисленных налоговых платежей и отчислений во внебюджетные фонды к сумме источника средств, предназначенных для оплаты налогов. Следует отметить, что данная методика обла- дает высоким уровнем практической значимости, так как с ее помощью определяется доля налогов в общей сумме выручки организации, прибыли и заработной платы, амортизации, налогов и чистой прибыли в каждом рубле созданной продукции. Недостатком метода является отсутствие НДФЛ в составе налоговых платежей [19].

Оценку проблемы развития региональной политики проводили известные ученые-реги-оналисты. Так, О.С. Пчелинцев и М.М. Минченко проанализировали состояние современной инфраструктуры и его влияние на экономику региона. Стремительный рост износа основных средств в сфере ЖКХ, дорог, теплосетей замедляет экономическое развитие. Авторы обращают внимание на то, что к модернизации объектов инфраструктуры могут быть привлечены частные инвестиции и бизнес в обмен на снижение налоговой нагрузки [20].

В цикле работ В.А. Ильина, А.И. Поваровой в качестве методов научного исследования активно применялся анализ удельных весов показателей налога на прибыль и их отклонения от нормы. При этом важным компонентом исследований стал расчет разницы между расчетным налогом на прибыль по ставке 20% и фактически уплаченным налогом на прибыль. Кроме того, авторами был проведен анализ показателей дивидендных выплат, управленческих и коммерческих расходов и вознаграждений, а также их соотношения с выручкой и чистой прибылью предприятий [21–24].

Е.С. Андреевой оценена эффективность проектов государственно-частного партнерства. Автор отмечает, что их реализация предполагает наличие тщательного контроля над эффективным использованием средств. В связи с этим оценка общеэкономической эффективности проектов включает прирост внутреннего регионального продукта, рост бюджетной и финансовой эффективности проекта. Для анализа проектов используются такие показатели, как чистый дисконтированный доход, индекс рентабельности инвестиций, внутренняя норма доходности инвестиций, дисконтированный срок окупаемости [25].

Из всего вышесказанного можно сделать вывод о том, что в существующих отечественных и зарубежных работах содержится значи- тельное количество показателей, которые могут отразить эффективность финансового взаимодействия государства и крупных корпораций. Вместе с тем методические вопросы, касающиеся оценки эффективности такого взаимодействия, остаются актуальной научной задачей.

Методические положения

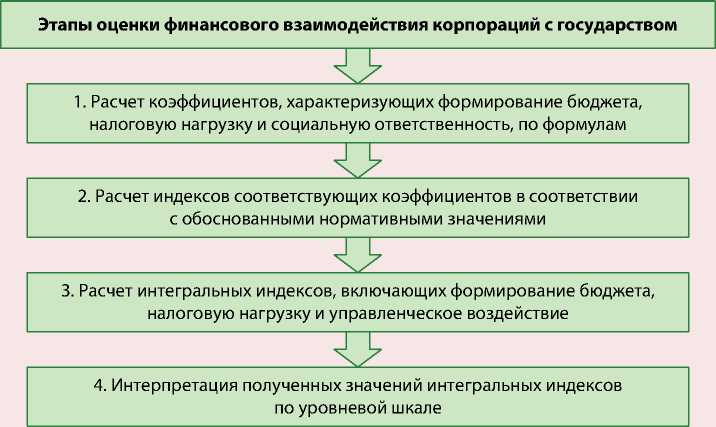

В исследовании предлагается осуществлять оценку по определенному алгоритму. Ее линейную блок-схему целесообразно представить в виде четырех последовательных этапов (рис. 3) .

На первом этапе необходимо рассчитать коэффициенты, выбор которых, по нашему мнению, должен быть обусловлен возможностью с их помощью определить роль корпораций в доходах региональных бюджетов, «тяжесть» исполнения налоговых обязательств, а также степень использования финансовых результатов корпораций в интересах акционеров и управленцев.

В связи с этим представленные выше показатели могут быть положены в основу методического инструментария оценки эффективно- сти финансового взаимодействия государства и крупных корпораций. Однако важно отметить, что большинство из них характеризует налоговую нагрузку хозяйствующих субъектов, практически оставляя без внимания сам процесс формирования бюджетных доходов и социальную ответственность бизнеса [26; 27].

Вместе с тем именно эти вопросы позволяют оценить полноту и действенность различных направлений сотрудничества. Следовательно, предлагается выделить три группы коэффициентов, которые будут характеризовать налоговую нагрузку хозяйствующих субъектов, их способность формировать бюджет, а также степень управленческого влияния.

При этом нормативные значения коэффициентов следует установить на основе ключевых российских нормативно-законодательных актов3, касающихся налогообложения хозяйствующих субъектов, и данных в научной литературе рекомендаций, затрагивающих распределительную и дивидендную политику компаний.

Рис. 3. Этапы оценки эффективности финансового взаимодействия корпораций с государством

Источник: составлено авторами.

Система коэффициентов оценки с учетом указанных позиций представлена в таблице 1.

На втором этапе оценки предлагается рассчитать индексы для выявленных коэффициентов в соответствии с нормативными значениями. Следует отметить, что при обосновании расчетов мы опирались на разработанные ранее методические инструментарии, успешно апробированные на регионах Российской Федерации [28–32]. Для первой и второй групп рост коэффициента приводит к увеличению уровня финансового взаимодействия, поэтому их индексы рассчитываются по формуле:

Ixi = Xi – Xmin / Xmax – Xmin,

где Ixi – индекс для коэффициента;

Xi – значение коэффициента;

Xmin – нижняя граница нормы;

Xmax – верхняя граница нормы.

В связи с тем что рост коэффициентов в третьей группе отрицательно сказывается на уровне финансового взаимодействия, формула для расчета индексов будет иметь следующий вид:

I = X

xi max

– Xi / Xmax – Xmin.

Таблица 1. Система коэффициентов для оценки эффективности финансового взаимодействия корпораций с государством

|

№ |

Название коэффициента |

Формула расчета |

Нормативное значение |

Описание |

|

Группа 1: Коэффициенты формирования бюджета |

||||

|

1. |

Коэффициент налогового потенциала предприятия К н.п. |

Выручка предприятия / Налоговые доходы бюджета региона |

2–10 |

Показывает соотношение выручки предприятия к налоговым доходам регионального бюджета. Значение больше нормы свидетельствует о высоком налоговом потенциале предприятия в формировании бюджета. При этом десятикратное превышение говорит о сильной зависимости региона от финансового результата корпорации. |

|

2. |

Коэффициент формирования налога на прибыль региона К ф.н.пр. |

Налог на прибыль предприятия / Общие поступления налога на прибыль в бюджете региона |

0,2–0,5 |

Определяется как отношение налога на прибыль к общим поступлениям налога на прибыль по региону. Пвышение нормативного значения говорит о сильной зависимости регионального бюджета от деятельности корпораций. |

|

3. |

Коэффициент формирования бюджетных доходов по налогу на прибыль К ф.б.д. |

Налог на прибыль предприятия / Доходы бюджета региона |

0,05– 0,2 |

Показывает долю налога на прибыль в общих доходах бюджета региона. Если расчетное значение превышает 0,05, то можно говорить о значимости предприятия в формировании доходов регионального бюджета. |

|

4. |

Коэффициент формирования налога на имущество региона К ф.н.им.р. |

Налог на имущество предприятия / Общие поступления налога на имущество в бюджете региона |

0,1–0,3 |

Показывает долю налога на имущество предприятия в общих поступлениях налога на имущество по региону. Чем больше данный показатель, тем выше стоимость производственных активов предприятия. |

|

5. |

Коэффициент формирования НДФЛ региона К ф.ндфл.р. |

НДФЛ предприятия / Общие поступления НДФЛ в бюджете |

0,1–0,2 |

Показывает долю НДФЛ предприятия в общих поступлениях НДФЛ по региону. Расчетное значение, превышающее 0,2, свидетельствует о высоком уровне заработной платы на предприятии, а также о большой численности рабочих. |

|

6. |

Коэффициент сбалансированности федерального бюджета по НДС К сб.ф.б.ндс |

НДС предприятия / Налог на прибыль в федеральный бюджет |

0–100 |

Показывает соотношение налога на добавленную стоимость к налогу на прибыль предприятия, перечисляемого в федеральный бюджет. Положительное расчетное значение говорит о том, что федеральный бюджет не возмещает НДС в пользу предприятия. |

Окончание таблицы 1

Получение расчетных значений индексов позволяет перейти к третьему этапу оценки , заключающемуся в расчете групповых индексов финансового взаимодействия (IФБ, IНН, IУВ). Отсутствие дополнительных весовых коэффициентов, наделение индексов равной значимостью и установление единого норматива предопределили использование среднего арифметического значения индексов по формулам 3–5:

ФБ н.п. ф.н.пр. ф.б.д. ф.н.им.р.

ф.ндфл.р. сб.ф.б.ндс ,

НН н.н.в. н.н.вал.пр. н.н.нал.б. n,

УВ ч.пр.див. упр.н.в. упр.н.вал.пр. ,

где IФБ – частный индекс формирования бюджета,

IНН – частный индекс налоговой нагрузки,

IУВ – частный индекс управленческого воздействия,

Итоговый четвертый этап заключается в расчете и интерпретации интегральной оценки уровня финансового взаимодействия между крупным бизнесом и государством (I) на основании формулы 6:

I= ∑(I ФБ + I НН + I УВ ) / n. (6)

Для определения уровня финансового взаимодействия между крупным бизнесом и государством в соответствии со значениями интегрального показателя нами предложена шкала интервалов и выделено семь уровней эффективности.

Первый уровень – «критический»: расчетное значение интегрального индекса ниже 0.

Роль предприятия в бюджетных доходах региона очень мала, возмещаемый из федерального бюджета НДС в пользу предприятия намного больше поступлений налога на прибыль в федеральный бюджет, у предприятия низкая налоговая нагрузка, ставка налогообложения прибыли меньше 5%, дивидендные выплаты осуществляются даже при убыточном финансовом результате.

Второй уровень – «низкий»: расчетное значение интегрального индекса находится в пределах от 0 до 0,2.

Роль предприятия в бюджетных доходах региона мала, возмещаемый НДС в пользу предприятия больше поступлений налога на прибыль в федеральный бюджет, ставка налогообложения прибыли варьируется от 5 до 8%, на дивиденды направляется либо вся чистая прибыль, либо чуть больше, расходы на управление приводят к существенному снижению налогооблагаемой базы.

Третий уровень – «удовлетворительный»: расчетное значение интегрального индекса находится в пределах от 0,2 до 0,4.

Роль предприятия в бюджетных доходах региона незначительна, возмещаемый НДС по сумме равен поступлениям налога на прибыль, ставка налогообложения прибыли варьируется от 8 до 11%, на дивиденды направляется от 80 до 100% чистой прибыли. Достаточно высокая управленческая нагрузка.

Четвертый уровень – «средний»: расчетное значение интегрального индекса находится в пределах от 0,4 до 0,6.

Предприятие имеет среднюю значимость в формировании доходов бюджета, возмещаемый НДС по сумме ниже поступлений налога на прибыль в федеральный бюджет, ставка налогообложения прибыли варьируется от 11 до 14%, на дивиденды направляется от 60 до 80% чистой прибыли. Расходы на управление в пределах нормы.

Пятый уровень – «достаточный»: расчетное значение интегрального индекса находится в пределах от 0,6 до 0,8.

Предприятие в значительной степени формирует доходы регионального бюджета, объем возмещаемого НДС из федерального бюджета не превышает поступления налога на прибыль, достаточная налоговая нагрузка, ставка налогообложения прибыли варьируется от 14 до 17%, на дивиденды направляется от 50 до 60% чистой прибыли.

Шестой уровень – «высокий»: расчетное значение интегрального индекса находится в пределах от 0,8 до 1.

Доходы регионального бюджета существенно зависят от результатов производственнофинансовой деятельности предприятия, объем возмещаемого НДС значительно меньше поступлений налога на прибыль в федеральный бюджет, высокий уровень налоговой нагрузки, ставка налогообложения прибыли в пределах от 17 до 20%, расходы на управление незначительны, на дивиденды направляется до 50% чистой прибыли.

Седьмой уровень – «очень высокий»: расчетное значение интегрального индекса свыше 1.

Предприятие является основным донором доходов бюджета региона базирования, НДС из федерального бюджета не возмещается, высокая налоговая нагрузка, ставка налогообложения в пределах 20%, интересы акционеров и управленцев не идут в разрез с социальноэкономическим развитием территорий. Дивиденды составляют около 40% от чистой прибыли, что позволяет предприятию иметь высокий инвестиционный потенциал и накапливать нераспределенную прибыль.

Таким образом, результаты интерпретации значений интегрального индекса станут основой для принятия мер государственной политики, направленных на расширение сотрудничества и повышение эффективности взаимодей- ствия с крупным бизнесом в целях реализации задач экономического развития страны и ее территорий.

Результаты исследования

Апробацию разработанной методики предлагается провести на российских корпорациях черной металлургии. Это связано с тем, что черная металлургия представляет собой одну из наиболее развитых и важных отраслей промышленного производства, успешное развитие которой определяет индустриальный потенциал и возможности многих государств, в том числе России. Отрасль включает в себя добычу и переработку сырья, производство чугуна, стали, проката, кровельного железа, рельс и т. д. Потребителями ее продукции являются военно-промышленный комплекс, машиностроение, автомобилестроение, строительство, производство труб, нефтегазовая и многие другие отрасли4. Неслучайно объектами исследования выбраны ПАО «Северсталь», ПАО «Магнитогорский металлургический комбинат» и ПАО «Новолипецкий металлургический комбинат» – российские предприятия отрасли черной металлургии, имеющие большую значимость в своем сегменте по показателям производства стали и формирования региональных бюджетов.

Отечественные сталелитейные компании Северсталь, ММК, НЛМК являются лидерами российского производства и входят в ТОП-50 мировых компаний (табл. 2).

Среди российских корпораций лидером по росту производства за исследуемый период стал Новолипецкий металлургический комбинат (+4,7%). Северсталь сократила объемы производства почти на 20%, что во многом объясняется ликвидацией производственных активов Severstal Columbus и Severstal Deaborn в Северной Америке. У Магнитогорского металлургического комбината сокращение объемов выплавки стали было незначительным и составило 3,8% от уровня 2012 года. В результате доля российских компаний в общемировом производстве стали уменьшилась с 2,7 до 2,1% соответственно.

Таблица 2. Производство стали крупнейшими мировыми компаниями в 2012–2019 гг.

|

Компания |

2012 г. |

2015 г. |

2019 г. |

Изменение, 2019 г. к 2012 г. |

|||||||

|

Млн тонн |

%* |

Место** |

Млн тонн |

%* |

Место** |

Млн тонн |

%* |

Место** |

% |

Место |

|

|

Пять крупнейших компаний |

|||||||||||

|

ArcelorMittal (Люксембург) |

93,6 |

6,0 |

1 |

97,1 |

6,0 |

1 |

97,3 |

5,2 |

1 |

104,0 |

без. изм. |

|

China Baowu Group (Китай) |

79,1 |

5,1 |

4 |

60,7 |

3,7 |

5 |

95,5 |

5,1 |

2 |

120,7 |

+2 |

|

NSSMC (Япония) |

47,9 |

3,1 |

2 |

46,4 |

2,9 |

3 |

51,7 |

2,8 |

3 |

107,9 |

–1 |

|

HBIS Group (Китай) |

42,8 |

2,7 |

3 |

47,8 |

2,9 |

2 |

46,6 |

2,4 |

4 |

108,8 |

–1 |

|

POSCO (Южная Корея) |

39,9 |

2,6 |

5 |

41,9 |

2,6 |

4 |

43,1 |

2,3 |

5 |

108,1 |

без. изм. |

|

Российские компании |

|||||||||||

|

НЛМК |

14,9 |

0,95 |

20 |

16,1 |

0,99 |

19 |

15,6 |

0,83 |

21 |

104,7 |

–1 |

|

ММК |

13,0 |

0,80 |

26 |

12,2 |

0,75 |

31 |

12,5 |

0,67 |

32 |

96,2 |

–6 |

|

Северсталь |

15,1 |

0,96 |

19 |

11,5 |

0,70 |

33 |

11,9 |

0,63 |

37 |

78,8 |

–18 |

|

Итого |

43,0 |

2,7 |

– |

39,8 |

2,4 |

– |

40,0 |

2,1 |

– |

93,0 |

– |

|

* Доля в мировом производстве стали. ** Место в рейтинге 50 крупнейших мировых компаний. Источник: данные Всемирной ассоциации стали. |

|||||||||||

4 Роль черной металлургии в мировой экономике. URL:

На основе разработанной методики оценим уровень финансового взаимодействия государства и крупных корпораций на примере ПАО «Северсталь», ПАО «Магнитогорский металлургический комбинат» и ПАО «Новолипецкий металлургический комбинат» в период с 2010 по 2019 год. Для проведения оценки использованы финансовая отчетность компаний5, находящаяся в открытом доступе в сети Интернет, а также данные ФНС6 и Росстата по Вологодской7, Челябинской8 и Липецкой9 областям.

Расчеты коэффициентов, предложенных в методическом инструментарии, указывают на следующие ключевые тенденции.

Во-первых, из-за десятикратного роста налога на прибыль в ПАО «Северсталь» увеличилась роль корпорации в формировании доходов регионального бюджета, что повлекло увеличение коэффициента формирования налога на прибыль региона, а также коэффициента формирования бюджетных доходов по налогу на прибыль. Отметим, что период с 2012 по 2015 год, который характеризовался введением КГН и убыточным финансовым результатом некоторых комбинатов, привел к снижению роли данных корпораций в формировании региональных бюджетов (табл. 3).

Во-вторых, существенно возросли значения коэффициентов налоговой нагрузки относительно выручки и валовой прибыли у ПАО «Северсталь» (рост в 1,5 и 1,6 раза соответственно; табл. 4 ) . Наибольшая средняя налоговая нагрузка как по выручке, так и по валовой прибыли характерна для ПАО «НЛМК» (3,8 и 15,8%), на втором месте – ПАО «ММК» (2,5 и 9,0%), на третьем – ПАО «Северсталь» (2,0 и 7,7%) соответственно. Причина выявленных расхождений между компаниями заключается в отсутствии режима консолидированного налогообложения в отношении Магнитогорского комбината, и его незначительном влиянии на налогооблагаемую базу Новолипецкого комбината.

Таблица 3. Доля налога на прибыль металлургических комбинатов в общих поступлениях налога на прибыль по региону и в региональных бюджетных доходах с 2010 по 2019 год

|

Период |

Доля налога на прибыль предприятия в общих поступлениях налога на прибыль по региону, % |

Доля налога на прибыль предприятия в бюджетных доходах региона, % |

||||

|

ПАО «Северсталь» |

ПАО «ММК» |

ПАО «НЛМК» |

ПАО «Северсталь» |

ПАО «ММК» |

ПАО «НЛМК» |

|

|

2010 |

40,4 |

8,7 |

47,4 |

9,4 |

1,5 |

11,6 |

|

2011 |

34,1 |

10,8 |

50,2 |

8,1 |

1,9 |

13,1 |

|

2012 |

6,3 |

9,0 |

41,8 |

1,3 |

1,4 |

9,1 |

|

2013 |

12,9 |

0,0 |

45,7 |

1,4 |

0,0 |

9,1 |

|

2014 |

8,0 |

0,6 |

61,5 |

1,1 |

0,1 |

14,9 |

|

2015 |

5,4 |

30,1 |

72,5 |

0,6 |

6,4 |

22,3 |

|

2016 |

22,6 |

37,6 |

58,4 |

3,9 |

8,6 |

16,6 |

|

2017 |

35,4 |

30,0 |

56,1 |

7,6 |

7,6 |

14,9 |

|

2018 |

54,0 |

38,0 |

68,2 |

15,0 |

10,2 |

22,7 |

|

2019 |

49,1 |

29,7 |

58,7 |

12,3 |

6,8 |

15,7 |

|

В среднем за 2010–2019 гг. |

26,8 |

19,5 |

56,1 |

6,1 |

4,4 |

15,0 |

|

2019 г. к 2010 г., раз |

1,2 |

3,4 |

1,2 |

1,3 |

4,5 |

1,4 |

Источник: данные ФНС России по Вологодской, Челябинской и Липецкой областям.

Таблица 4. Доля налога на прибыль металлургических комбинатов в выручке, валовой прибыли и прибыли до налогообложения с 2010 по 2019 год

|

Период |

Доля налога на прибыль в выручке, % |

Доля налога на прибыль в валовой прибыли, % |

||||

|

ПАО «Северсталь» |

ПАО «ММК» |

ПАО «НЛМК» |

ПАО «Северсталь» |

ПАО «ММК» |

ПАО «НЛМК» |

|

|

2010 |

2,5 |

1,0 |

2,9 |

9,8 |

5,7 |

10,7 |

|

2011 |

2,0 |

1,1 |

3,2 |

9,5 |

7,4 |

14,9 |

|

2012 |

0,7 |

0,8 |

1,9 |

3,8 |

5,0 |

13,5 |

|

2013 |

0,6 |

0,0 |

2,4 |

3,5 |

0,0 |

20,7 |

|

2014 |

0,9 |

0,1 |

3,7 |

3,6 |

0,2 |

15,3 |

|

2015 |

0,7 |

3,5 |

5,0 |

2,1 |

11,4 |

17,8 |

|

2016 |

1,4 |

4,6 |

4,1 |

4,6 |

14,8 |

14,1 |

|

2017 |

3,2 |

4,1 |

3,8 |

11,6 |

14,0 |

14,1 |

|

2018 |

4,1 |

5,4 |

5,5 |

13,2 |

16,6 |

16,8 |

|

2019 |

3,7 |

4,0 |

5,1 |

15,5 |

14,6 |

20,2 |

|

В среднем за 2010– 2019 гг. |

2,0 |

2,5 |

3,8 |

7,7 |

9,0 |

15,8 |

|

2019 г. к 2010 г., раз |

1,5 |

4,0 |

1,8 |

1,6 |

2,6 |

1,9 |

Источник: данные финансовой отчетности ПАО «Северсталь», ПАО «ММК» и ПАО «НЛМК».

В-третьих, доля дивидендов в чистой прибыли ПАО «НЛМК» увеличилась за исследуемый период в 3,7 раза, а за 2018–2019 гг. и вовсе превысила ее размер, что привело к использованию на эти цели даже части нераспределенной прибыли. Доля дивидендов в чистой прибыли Магнитогорского комбината возросла в 7,1 раза. Для всех предприятий в тот или иной период были характерны диви- дендные выплаты при убыточном финансовом результате (в 2010, 2011 и 2014 гг. – ПАО «Северсталь», в 2014 году – ПАО «ММК» и в 2013 году – ПАО «НЛМК»). Наибольшая средняя доля дивидендов в чистой прибыли характерна для ПАО «Северсталь» (0,89); на втором месте находится Новолипецкий комбинат (0,79), на третьем – ПАО «ММК» (0,40) (табл. 5). Отсюда следует вывод о том, что руководство

Таблица 5. Доля дивидендов в чистой прибыли (убытке) металлургических комбинатов с 2010 по 2019 год

|

Период |

ПАО «Северсталь» |

ПАО «ММК» |

ПАО «НЛМК» |

|||

|

Доля дивидендов в ЧП*** |

Отклонение от средней нормы (0,5) |

Доля дивидендов в ЧП |

Отклонение от средней нормы (0,5) |

Доля дивидендов в ЧП |

Отклонение от средней нормы (0,5) |

|

|

2010 |

(0,17)* |

- |

0,15 |

-0,35 |

0,34 |

-0,16 |

|

2011 |

(8,02)* |

- |

0 |

-0,50 |

0,35 |

-0,15 |

|

2012 |

0,66 |

0,16 |

0,40 |

-0,11 |

0,17 |

-0,33 |

|

2013 |

0,86 |

0,36 |

0 |

-0,50 |

(0,31)* |

- |

|

2014 |

(4,71)* |

- |

(2,85)* |

- |

0,73 |

0,23 |

|

2015 |

1,23 |

0,73 |

0,32 |

-0,18 |

0,83 |

0,33 |

|

2016 |

0,80 |

0,30 |

0,32 |

-0,18 |

1,52 |

1,02 |

|

2017 |

0,71 |

0,21 |

0,46 |

-0,04 |

0,77 |

0,27 |

|

2018 |

1,08 |

0,58 |

0,90 |

0,40 |

1,16 |

0,66 |

|

2019 |

0,92 |

0,42 |

1,07 |

0,57 |

1,25 |

0,75 |

|

В среднем за 2010– 2019 гг.** |

0,89 |

0,39 |

0,40 |

-0,10 |

0,79 |

0,29 |

|

2019 г. к 2010 г., раз |

– |

– |

7,1 |

-1,6 |

3,7 |

-4,7 |

* В скобках показана доля дивидендов в убытке.

** Без учета выплат дивидендов при убытках.

*** В чистой прибыли.

Источник: данные финансовой отчетности ПАО «Северсталь», ПАО «ММК» и ПАО «НЛМК».

Магнитогорского комбината ведет более сдержанную распределительную политику. Об этом свидетельствует и место основного владельца ПАО «ММК» Виктора Рашникова в рейтинге богатейших людей России. По состоянию на 2020 год он уступает 11 позиций владельцу ПАО «Северсталь» Алексею Мордашову и 13 позиций – владельцу ПАО «НЛМК» Владимиру Лисину .

Стоит отметить, что налоговая оптимизация через дивиденды нежелательна, поскольку может вести к злоупотреблениям; поощрение инвестиций должно осуществляться путем прямой увязки размеров капиталовложений и налоговых льгот (например, через налоговые вычеты для определенных видов инвестиций).

В-четвертых, управленческая нагрузка по выручке за 10 лет сократилась на 0,3 п. п. у ПАО «Северсталь»; на 1,4 п. п. у ПАО «ММК» и выросла на 0,2 п. п. у Новолипецкого комбината. Однако такую ситуацию можно расценивать как намеренное сохранение объемов чистой прибыли для осуществления дивидендных выплат. Наибольший объем и удельный вес управленческих расходов по выручке и валовой прибыли для всех металлургических комбинатов пришелся на 2012 и 2013 гг. Магнитогорский комбинат сократил управленческие расходы в структуре валовой прибыли на 10,6 п. п. (табл. 6).

Далее перейдем к расчету интегрального коэффициента уровня финансового взаимодействия государства и крупных корпораций.

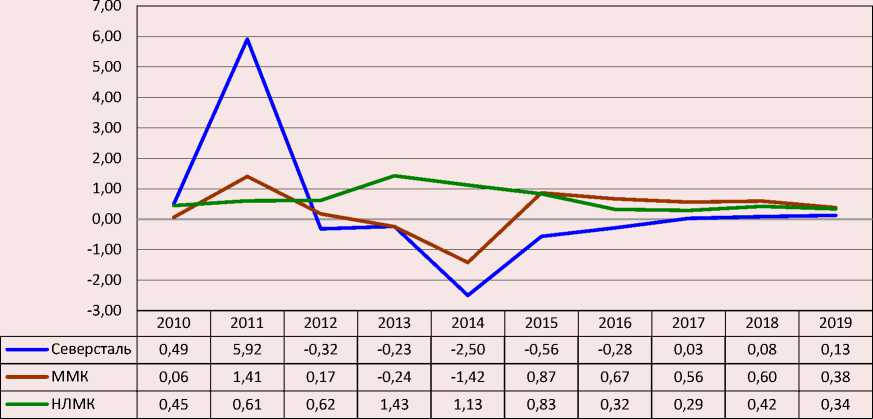

Уровень финансового взаимодействия ПАО «Северсталь» и ПАО «НЛМК» с государством за 10 лет сократился на 36 и 11% соответственно, а у ПАО «ММК» увеличился на 32% (рис. 4).

Снижение поступлений налога на прибыль от ПАО «Северсталь» в бюджет Вологодской области в результате создания консолидированной группы налогоплательщиков, а также рост дивидендных выплат при убытках отразились на уровне финансового взаимодействия, который в период с 2012 по 2016 год можно охарактеризовать как критический.

После 2016 года произошло сближение уровня финансового взаимодействия трех исследуемых корпораций с государством, что позволяет сформулировать следующие выводы относительно оценки уровня эффективности взаимодействия государства с исследуемыми корпорациями за 2010–2019 гг.:

– уровень государственно-корпоративного финансового взаимодействия оценивался преимущественно как низкий;

– за исключением резкого падения в 2014 году уровень эффективности находился примерно на одном уровне, что свидетельствует о застойном характере механизма взаимодействия;

Таблица 6. Доля управленческих расходов в структуре выручки и валовой прибыли металлургических комбинатов с 2010 по 2019 год, %

|

Период |

Доля управленческих расходов в выручке |

Доля управленческих расходов в валовой прибыли |

||||

|

ПАО «Северсталь» |

ПАО «ММК» |

ПАО «НЛМК» |

ПАО «Северсталь» |

ПАО «ММК» |

ПАО «НЛМК» |

|

|

2010 |

3,7 |

3,0 |

3,4 |

14,9 |

16,6 |

12,6 |

|

2011 |

3,7 |

2,7 |

3,2 |

17,5 |

18,5 |

14,9 |

|

2012 |

5,3 |

3,1 |

3,3 |

28,4 |

19,2 |

22,9 |

|

2013 |

4,4 |

3,2 |

3,8 |

24,4 |

24,3 |

33,0 |

|

2014 |

3,8 |

2,5 |

3,8 |

14,1 |

10,9 |

15,7 |

|

2015 |

3,4 |

1,9 |

3,0 |

10,1 |

6,1 |

10,8 |

|

2016 |

3,7 |

1,7 |

4,1 |

12,0 |

5,5 |

14,3 |

|

2017 |

3,3 |

1,6 |

3,3 |

11,9 |

5,4 |

12,3 |

|

2018 |

3,0 |

1,4 |

3,3 |

9,4 |

4,4 |

10,0 |

|

2019 |

3,4 |

1,6 |

3,6 |

14,4 |

6,0 |

14,2 |

|

В среднем за 2010–2019 гг. |

3,8 |

2,3 |

3,5 |

15,7 |

11,7 |

16,1 |

|

2019 г. к 2010 г., п. п. |

-0,3 |

-1,4 |

+0,2 |

-0,5 |

-10,6 |

+1,6 |

Источник: данные финансовой отчетности ПАО «Северсталь», ПАО «ММК» и ПАО «НЛМК».

Рис. 4. Динамика интегрального коэффициента финансового взаимодействия металлургических корпораций с государством с 2010 по 2019 год

Источник: составлено авторами.

– динамический тренд оценки взаимодействия указывает на резкий провал ее уровня в 2014 году, что объясняется выплатой акционерам дивидендов, размер которых многократно превысил сумму убытков;

– уровень финансового взаимодействия ПАО «Северсталь» с государством оценивался в основном как «критический» и «низкий»; наибольшие оценки характеризовали финансовое взаимодействие государства и ПАО «НЛМК», что обусловлено расчетной ставкой налогообложения прибыли и существенной ролью предприятия в бюджетных доходах региона;

– все корпорации в большей или меньшей степени использовали прибыль в интересах собственников (выплата значительных сумм дивидендов даже при убытках).

Выводы и предложения

Проведенная с помощью разработанного методического инструментария оценка тенденций взаимодействия металлургических корпораций и государства указывает на недостаточно эффективное финансовое взаимо- действие данных экономических агентов. За исследуемый период механизм корпоративного управления окреп настолько, что может выстраивать альтернативную государственной власти вертикаль корпоративной власти, которая в первую очередь обеспечивает потребности корпорации, а уже по остаточному принципу – потребности населения территорий базирования. Более того, действующий механизм корпоративного управления продолжает поддерживаться мерами государственной политики, что подтверждается и растущим количеством трейдерных сделок, и беспрепятственными возможностями направления финансовых потоков в пользу конечных офшорных бенефициаров, и существованием законных способов налоговой оптимизации. Если бы российское законодательство ограничивало такие допущения, бюджетная обеспеченность населения в регионах базирования крупных корпораций могла бы существенно вырасти, повысив качество предоставляемых общественных услуг и уровень жизни граждан.

Исследование показало, что требуются решительные меры для повышения фискальной функции крупных корпораций, которые:

– во-первых, предполагают инвентаризацию норм, регулирующих налогообложение прибыли, на предмет исключения институциональных возможностей осуществления корпорациями налоговой оптимизации;

– во-вторых, пересматривают механизм возврата экспортного НДС и корректировку подходов к применению нулевой ставки НДС по экспортным операциям.

Проекты бюджетообразующих предприятий должны не противоречить стратегиям территориального развития региона, а соответствовать принципам социального партнерства и социальной ответственности бизнеса.

С этой точки зрения назрела острая необходимость создания и научного обоснования организационно-экономического механизма взаимодействия государства с крупными корпорациями, который будет способствовать реализации конституционных прав граждан, соответствовать национальным целям и при- оритетам, а также увязываться с задачами и инструментами государственной финансовой политики.

Данное исследование вносит вклад в развитие теоретической науки и образовывает фундамент для дальнейших размышлений по поводу оценки финансового взаимодействия корпораций и государства. Следует отметить, что наши дальнейшие исследования предполагается сосредоточить на углубленном выявлении причинно-следственных связей получения подобных оценочных результатов, существенно отклонившихся от нормативного уровня, а также разработке мер, направленных на повышение эффективности взаимодействия государства с крупными корпорациями, и организационно-экономического механизма.

Кроме того, результаты работы могут быть использованы органами государственной власти субъектов РФ при оценке вклада корпораций в пополнение региональных бюджетов и прогнозировании угроз снижения бюджетной обеспеченности территориальных систем.

Список литературы Металлургические корпорации и государство: тенденции финансового взаимодействия последнего десятилетия

- Хилько Н.А., Каргинова В.В. Корпоративная модернизация экономики необходимое условие повышения ее конкурентоспособности // Пространство экономики. 2009. № 2—3. C. 45—49.

- Добролежа Е.В. Вовлечение финансовых ресурсов крупных корпораций в социально-экономический потенциал российских регионов // Национальные интересы: приоритеты и безопасность. 2011. № 36 (129). С. 59-63.

- Ильин В.А., Поварова А.И., Сычев М.Ф. Влияние интересов собственников металлургических корпораций на социально-экономическое развитие. Вологда: ИСЭРТ РАН, 2012. 102 с.

- Ильин В.А., Поварова А.И. Влияние металлургических корпораций на формирование доходов региональных бюджетов (2007-2016). Вологда: ВолНЦ РАН, 2019. 198 с.

- Ильин В.А., Поварова А.И. Крупнейшие металлургические корпорации и их роль в формировании бюджетных доходов: монография. Вологда: ВолНЦ РАН, 2019. 204 с.

- Поварова А.И. Регионы-металлурги: основные тенденции и проблемы социально-экономического развития // Проблемы развития территории. 2015. № 6 (80). С. 37-50.

- Буданов И.А. Управление развитием металлургии и глобальным рынком металла // Проблемы прогнозирования. 2020. № 6. С. 104-118.

- Тюрина Ю.Г. Методологические и практические проблемы оценки налогового потенциала региона // Известия ОГАУ. 2013. № 6 (44). С. 155-157.

- Creedy J., Gemmell N. Corporation tax asymmetries: Effective tax rates and profit shifting. International Tax and Public Finance, 2011, vol. 18, pp. 422-435.

- Park J., Lee Y. Corporate income taxes, corporate debt, and household debt. International Tax and Public Finance, 2019, vol. 26, iss. 3, no. 3, pp. 506-535.

- Reito F., Spagano S. Joint liability taxation and group auditing. Economia Politica, 2017, vol. 34, pp. 305-327.

- Abdullahi D.A. Effects of financial liberalization on financial market development and economic performance of the SSA region: An empirical assessment. Economic Modelling, 2013, vol. 30, pp. 261—273. DOI: https://doi. org/10.1016/j.econmod.2012.09.019

- Arendsen R., Oscar Peters O., Hedde M., Dijk J. Does e-government reduce the administrative burden of businesses? An assessment of business-to-government systems usage in the Netherlands. Government Information Quarterly, 2014, vol. 31, iss. 1, pp. 160-169.

- Leibus I. Assessment of agricultural tax burden in Latvia. Economic Science for Rural Development Conference Proceedings, 2017, vol. 46. pp. 272-278.

- Giriiniene G. Analysis of assessment methods of tax burden: Theoretical aspect. Economics and Management, 2012, vol. 17, no. 3, pp. 823-828. DOI: https://doi.org/10.5755/j01.em.17.3.2089

- Gudelis D., Guogis A. Integrating public and business management: A model of interaction between public and private sectors. Int Rev Public Nonprofit Mark, 2011, vol. 8, pp. 1-9. DOI: https://doi.org/10.1007/s12208-010-0063-4

- Максимова Т.В. Расчет налоговой нагрузки хозяйствующего субъекта: теория и практика // Вестник ЮУрГУ. Серия «Экономика и менеджмент». 2015. Т. 9. № 2. С. 110-116.

- Кирова Е.А. Методология определения налоговой нагрузки на хозяйствующие субъекты // Финансы. 1998. № 9. С. 30-42.

- Литвин М.А. Налоговая нагрузка и экономические интересы предприятий // Финансы. 1998. № 5. С. 29-31.

- Пчелинцев О.С., Минченко М.М. Региональная инфраструктура как условие экономического роста // Проблемы прогнозирования. 2004. № 6. С. 1-16.

- Ильин В.А., Морев М.В., Поварова А.И. Российский «капитализм для своих» (на примере крупнейших корпораций черной металлургии) // Общество и экономика. 2019. № 12. С. 22-58. DOI: 10.31857/ S020736760007835-7

- Ильин В.А. Частный капитал и национальные интересы. На примере собственников металлургических корпораций // Вестник Российской академии наук. 2013. № 7. С. 579-586.

- Ильин В.А., Поварова А.И. Консолидированное налогообложение и его последствия для региональных бюджетов // Экономика региона. 2019. № 4. С. 70-83. DOI: 10.17059/2019-1-6

- Ильин В.А., Поварова А.И. Недостатки налогового администрирования крупного бизнеса и их влияние на региональные бюджеты // Экономика региона. 2017. № 1. С. 51-57.

- Андреева Е.С. Оценка эффективности проектов государственно-частного партнерства: методологический подход // Вестник Казанского технологического университета. 2013. № 12. С. 300-303.

- Малышев М.К. О социальной ответственности крупного бизнеса (на примере ПАО «Северсталь») // Социальное пространство. 2020. Т. 6. № 1. URL: http://socialarea-journal.ru/article/28502. DOI: 10.15838/ sa.2020.1.23.5

- Малышев М.К. Роль крупного бизнеса в развитии территорий (на примере металлургических корпораций России) // Вестник Российского экономического университета имени Г.В. Плеханова. 2020. № 17 (6). С. 144-155. DOI: https://doi.org/10.21686/2413-2829-2020-6-144-155

- Печенская М.А. Бюджетный потенциал муниципальных образований: оценка и направления развития // Проблемы прогнозирования. 2019. № 4. С. 120-131.

- Печенская М.А. Регион и федеральный центр: состояние и оценка результативности бюджетных отношений // Аудит и финансовый анализ. 2013. № 5. С. 397-404.

- Печенская-Полищук М.А. Инструменты и принципы распределения бюджетных ресурсов в регионе // Экономические и социальные перемены: факты, тенденции, прогноз. 2020. Т. 13. № 2. С. 71-88.

- Губанова Е.С., Клещ В.С. Методологические аспекты анализа уровня неравномерности социально-экономического развития регионов // Экономические и социальные перемены: факты, тенденции, прогноз. 2017. Т. 10. № 1. С. 58-75. DOI: 10.15838/esc.2017.1.49.4

- Яшин С.Н., Коробова Ю.С. Метод расчета интегрального индекса инновационного развития региона // Финансовая аналитика: проблемы и решения. 2017. № 4 (334). С. 360-374.