Метод оценки эффективности линейных производственных процессов на базе подходов LCA и MFСA

Бесплатный доступ

Рассматривается основанный на подходах LCA и MFCA способ оценки эффективности линейных производственных процессов. Актуальность и практическая значимость данного способа обосновываются необходимостью интеграции экологического и экономического аспектов деятельности предприятия. Научная новизна заключается в расширении границ применения базовых подходов. В основной части статьи приводятся общие понятия, и формулируется модель оценки: сначала рассматривается модель с известными значениями промежуточных потоков материала; затем алгоритм анализа дополняется и применяется к модели с неизвестными значениями потоков. Модель получена за счет использования свойства рекуррентности системы, принципа материального баланса и принципа разделения стоимостей (MFCA). Дальнейшая разработка методики для нелинейных моделей и моделей с ограничениями на имеющиеся ресурсы в перспективе позволит создать средство поддержки принятия решений по загрузке и модернизации задействованного оборудования.

Учет и оценка материальных потоков, эффективность, производство, поддержка принятия решений

Короткий адрес: https://sciup.org/147155073

IDR: 147155073 | УДК: 65.011.46 | DOI: 10.14529/ctcr150417

Efficiency evaluation method for linear manufacturing processes based on LCA / MFCA

The efficiency evaluation method of linear productions based on approaches of LCA and MFCA is considered in the article. Relevance and practical importance of this method are proved by the necessity of integration of ecological and economic aspects of activity of the enterprise. Scientific novelty consists in expansion of borders of application of basic approaches. The general concepts are given in the main part of article, and the model of an assessment is formulated: at first the model is considered with known values of intermediate streams of material; then the analysis algorithm is supplemented and applied to model with unknown values of streams. The model is received by use of system recurrence property, the principle of material balance and principle of division of costs (MFCA). Further development of a technique for nonlinear models and models with restrictions on the available resources in the long term will allow to create means of decision-making support on loading and modernization of the involved equipment.

Текст краткого сообщения Метод оценки эффективности линейных производственных процессов на базе подходов LCA и MFСA

Поиск наиболее эффективных способов использования имеющихся материальных ресурсов является первостепенной задачей любого промышленного предприятия, стремящегося к максимизации своих доходов. Актуальность данной задачи подкрепляется также и экологическими соображениями, игнорировать которые в большинстве цивилизованных стран сегодня невозможно в силу этических и правовых норм. Таким образом, возникает необходимость в разработке средств поддержки принятия решений, учитывающих влияние экологического фактора. В частности, речь идет об оценке эффективности различных способов производства.

Сравнительно недавно в экономической теории сформировалась и продолжает активно развиваться концепция управления экологией (Environmental Management) [1, 2], которая позволяет увязать экономические и экологические задачи предприятия посредством оценки жизненного цикла продукции (Life Cycle Assessment – LCA) [3, 4] и учета материальных потоков (Material Flow Cost Accounting – MFCA) [5, 6]. Подходы LCA и MFCA позволяют на основе информации, полученной за прошедший период времени, оценить суммарные затраты по отдельному производственному процессу или предприятию в целом, а также выделить ту их часть, которая относится к отходам. При рассмотрении проектных вариантов производства применение данных подходов затрудняется отсутствием необходимой информации, что влечет за собой потребность в прогнозировании связанных показателей [7].

Описанная в данной статье методика позволяет расширить область применения подходов LCA и MFCA и способствует более эффективному использованию материальных ресурсов с точки зрения как экономики, так и экологии.

1. Постановка задачи

Требуется выбрать наиболее эффективный вариант производственного процесса из n возможных альтернатив. Полагается, что ограничений на имеющиеся ресурсы и потребность в продукции нет.

2. Основные определения

В контексте подходов LCA и MFCA производственный процесс рассматривается как последовательность из mi (1 ≤ i ≤ n ) этапов, каждый из которых характеризуется вектором поступаю-

Краткие сообщения

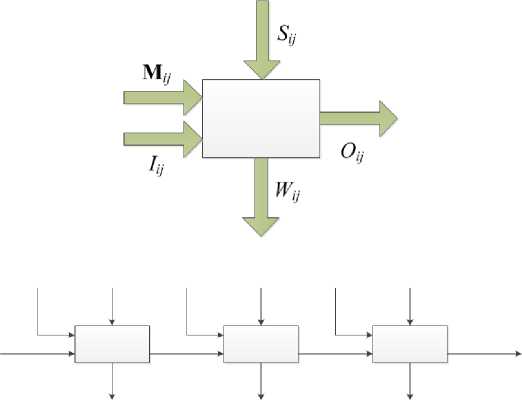

щих материалов M ij (1 ≤ j ≤ m i ), количеством поступающей промежуточной продукции (заготовок) I ij , пропускной способностью I MAX ij и I MIN ij , системными затратами S ij , количеством отходов W ij и продукции O ij . На рисунке показана структура этапа и процесса.

Модель производственного процесса в контексте LCA/MFCA

Под поступающими материалами здесь понимается сырье или детали, которые становятся частью промежуточного продукта. Системные затраты включают в себя расходы на амортизацию, оплату труда, энергию, вспомогательные вещества (машинное масло, очистители и др.). Все характеристики, кроме системных затрат, выражаются в физических единицах (масса, объем). Для обозначения их экономической стоимости дополнительно введем: С – вектор стоимости материалов; ICi j – стоимость заготовки; WCi j – стоимость переработки единицы отходов; OCi j – стоимость единицы продукции. Тогда, по определению эффективности, оценка вычисляется следующим образом:

Z i* = O im O Cim /(Σ S ij + Σ W ij W Cij + I i 1 I Ci 1 + C T Σ M ij ). (1)

3. Система с известными значениями потоков

Если для каждого этапа за период Т имеется информация о количестве поступившего материала и заготовок, изготовленной продукции, а также системных расходах, то неизвестными остаются суммарные стоимости отходов W ij W Cij . Такой случай характерен для оценки уже реализованных на предприятии процессов, по которым в течение отчетного периода собирались данные. Неизвестную здесь стоимость отходов можно подсчитать с помощью метода MFCA. В его основе лежит принцип материального баланса, который для каждого этапа выражается условием вида

Σ M ij + I ij = W ij + O ij . (2) Далее, согласно методу MFCA, суммарная стоимость поступивших материалов, заготовок и системных затрат должна распределяться между отходами и продукцией пропорционально отношению их масс, хотя рекомендуется использовать более точные правила распределения, если это возможно. Таким образом, суммарная стоимость продукции для каждого этапа рассчитывается по формуле

O ij O Сij = ( S ij + I ij I Cij + C T M ij ) O ij /( I ij + Σ M ij ). (3)

Суммарная стоимость отходов рассчитывается аналогично:

W ij W Cij = ( S ij + I ij I Cij + C T M ij ) W ij /( I ij + Σ M ij ) + H ij ( W ij ), (4) где H ij ( W ij ) – известная функция стоимости переработки отходов. Количество отходов W ij определяется из выражения (2). Так как рассматриваются варианты с линейной структурой этапов, то I ij = O ij– 1 , I Cij = O Cij– 1 и, соответственно, I ij I Cij = O ij– 1 O Cij– 1 . Тогда, используя формулу (3), можно последовательно вычислить суммарную стоимость заготовок для каждого этапа (для первого этапа ICi 1 совпадает с покупной стоимостью заготовки). Подставляя найденные значения Ii j ICi j в форму-

Халдин К.С.

Метод оценки эффективности линейных производственных процессов на базе подходов LCA и MFСA лу (4) вместе с остальными величинами, получим суммарную стоимость отходов для каждого этапа. Затем, подставляя результаты вычислений в формулу (1), получим искомую оценку эффективности процесса.

4. Система с неизвестными значениями потоков

Если все количественные параметры выражения (1) неизвестны, что характерно для проектных вариантов производственных линий, то возникает необходимость поиска соответствующих функциональных зависимостей. Как правило, в качестве базовой переменной в таком случае можно принимать количество поступающих заготовок, то есть M ij = F Mij ( I ij ), S ij = F Sij ( I ij ), Oi j = F Oi j ( Ii j ). Затем следует определить максимально возможный поток через систему и соответствующие значения характеристик этапов. Для этого найдем передаточную функцию всего процесса. С учетом условия I ij = O ij –1 функция имеет вид F O ( I ) = F Oim (F Oim –1 (… F Oi 1 ( I ))). Границы I MIN im * и I MAX im * области определения функции F O ( I ) вычисляются с помощью рекуррентных выражений: **

I MIN i 1 = I MIN i 1, I MAX i 1 = I MAX i 1 для j = 1;

I MIN ij * = max( I MIN ij ; min(F Oij –1 ( I ))) для j > 1; I MAX ij * = min( I MAX ij ; max(F Oij –1 ( I ))).

Здесь для каждой функции F Oij ( I ) наибольшее и наименьшее значения вычисляется на соответствующем интервале [ I MIN ij * ; I MAX ij * ]. Как правило, функции F Oij ( I ) являются неубывающими, поэтому выражения (5) и (6) можно записать в виде:

I MIN ij = max( I MIN ij ; F Oij –1 ( I MIN ij– 1 ));

I MAX ij = min( I MAX ij ; F Oij –1 ( I MAX ij– 1 )).

На каждом шаге вычислений проверяется условие I MIN ij * ≤ I MAX ij * . Если для какого-то этапа это условие перестает выполняться, то вариант, очевидно, не может быть реализован и исключается из рассмотрения. Зная вид функции F O ( I ) и область её определения, можно найти её максимум и соответствующее значение Ii 1, после чего последовательно вычислить параметры этапов с помощью функций F Mij ( I ), F Sij ( I ), F Oij ( I ) и применить описанный алгоритм.

Заключение

Приведенная в статье методика оценки эффективности позволяет расставить приоритеты в распределении ресурсов между уже реализованными на предприятии процессами и выбрать наиболее перспективные проекты среди имеющихся альтернатив. Основная сложность в применении методики возникает при оценке процессов, для которых отсутствуют количественные данные: выявление функциональных зависимостей в общем случае является сложной задачей, требующей всестороннего анализа технической документации и содержания труда обслуживающего персонала.

Методика также позволяет оценить влияние производства на экологию путем расчета количества отходов и мотивирует реализацию и использование более чистых процессов за счет включения стоимости отходов в показатель эффективности.

Для дальнейшей разработки метода требуется рассмотреть случаи, когда имеются ограничения на количество базового материала, вспомогательного материала и отдельные системные затраты. Также требует внимания класс нелинейных моделей.

Список литературы Метод оценки эффективности линейных производственных процессов на базе подходов LCA и MFСA

- ISO 14001:2004 -Environmental Management. Available at: https://www.iso.org/obp/ui/#iso:std:iso:14001:ed-2:v1:en (Accessed 15 Mart 2015).

- An Introduction to Environment Accounting as a Business Management Tool: Key Concepts and Terms. Available at: http://www.epa.gov/ppic/pubs/busmgt.pdf (Accessed 15 Mart 2015).

- ISO 14040:2006 -Life Cycle Assessment -Principles and Framework. Available at: https://www.iso.org/obp/ui/#iso:std:iso:14040:ed-2:v1:en (Accessed 15 Mart 2015).

- Hans B., Robert D., Mark A.J.H. Handbook on Life Cycle Assessment. New York, 2002. 684 p.

- ISO 14051:2011 -Material Flow Cost Accounting -General Framework. Available at: https://www.iso.org/obp/ui/#iso:std:iso:14051:ed-1:v1:en (Accessed 15 Mart 2015).

- Manual on Material Flow Cost Accounting: ISO 14051. Tokyo, 2013. 25 p.

- Stefan S., Dimitar Z. Expanding Material Flow Cost Accounting. Framework, Review and Potentials. Available at: http://www.sciencedirect.com/science/article/pii/S0959652614008634 (Accessed 15 Mart 2015)