Метод погружения задачи сравнения финансового состояния предприятий в экспертную оболочку в классе алгоритмов искусственного интеллекта

Автор: Бухарин С.В., Молочаева О.С., Хорев А.И.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (68), 2016 года.

Бесплатный доступ

Финансовое состояние предприятия принято оценивать множеством характеристик (платёжеспособность и ликвидность, структура капитала, рентабельность и др.). Часть финансовых коэффициентов оказывается малоинформативной, а другая часть содержит взаимосвязанные величины. Поэтому для устранения неоднозначности перейдём к обобщённым показателям – рейтинговым числам, а в качестве основного средства исследования предлагается использовать теорию экспертных систем. Характерной особенностью современной теории экспертных систем следует считать применение интеллектуальных способов обработки данных data mining, или интеллектуального анализа данных. Предложен метод погружения задачи сравнения финансового состояния экономических объектов в экспертную оболочку в классе систем искусственного интеллекта (алгоритмы метода анализа иерархий, ассоциативного обучения нейронной сети, алгоритма обучения с функцией активации softmax). Введён обобщённый показатель структуры капитала в виде рейтингового числа и сформировано признаковое (факторное) пространство для семи конкретных предприятий. Выделены количественные признаки (финансовые коэффициенты структуры капитала) и осуществлена их нормировка по правилам теории экспертных систем. К полученному множеству обобщённых показателей применён метод анализа иерархий: на основе лингвистической шкалы Т. Саати определены ранги признаков, отражающие относительную значимость различных финансовых коэффициентов, и построена матрица парных сравнений. Рассчитан вектор приоритета признаков на основе решения уравнения для собственных чисел и векторов упомянутой матрицы. В итоге осуществлена визуализация полученных результатов, позволившая устранить трудности интерпретации малых и отрицательных значений обобщённого показателя. Для дальнейшего сглаживания разброса показателей применена нейронная сеть с ассоциативным обучением и функцией активации softmax. Применение этого метода позволяет значительно облегчить проблемы интерпретации результатов сравнения финансового состояния различных предприятий.

Финансовое состояние, структура капитала, метод анализа иерархий, нейронные сети

Короткий адрес: https://sciup.org/14040624

IDR: 14040624 | DOI: 10.20914/2310-1202-2016-2-404-409

Method of immersion of a problem of comparison financial conditions of the enterprises in an expert cover in a class algorithms of artificial intelligence

The financial condition of the enterprise can be estimated by a set of characteristics (solvency and liquidity, structure of the capital, profitability, etc.). The part of financial coefficients is low-informative, and other part contains the interconnected sizes. Therefore for elimination of ambiguity we will pass to the generalized indicators – rating numbers, and as the main means of research it is offered to use the theory of expert systems. As characteristic of the modern theory of expert systems it is necessary to consider application of intellectual ways of data processing of data mining, or simply data mining. The method of immersion of a problem of comparison of a financial condition of economic objects in an expert cover in a class of systems of artificial intelligence is offered (algorithms of a method of the analysis of hierarchies, contiguity leaning of a neural network, algorithm of training with function of activation softmax). The generalized indicator of structure of the capital in the form of rating number is entered and the sign (factorial) space for seven concrete enterprises is created. Quantitative signs (financial coefficients of structure of the capital) are allocated and their normalization by rules of the theory of expert systems is carried out. To the received set of the generalized indicators the method of the analysis of hierarchies is applied: on the basis of a linguistic scale of T. Saaty the ranks of signs reflecting the relative importance of various financial coefficients are defined and the matrix of pair comparisons is constructed. The vector of priority signs on the basis of the solution of the equation for own numbers and own vectors of the mentioned matrix is calculated. As a result the visualization of the received results which has allowed to eliminate difficulties of interpretation of small and negative values of the generalized indicator is carried out. The neural network with contiguity leaning and function of activation softmax is applied to further smoothing of dispersion of indicators. Application of this method allows to facilitate considerably problems of interpretation of results of comparison of a financial condition of various enterprises.

Текст научной статьи Метод погружения задачи сравнения финансового состояния предприятий в экспертную оболочку в классе алгоритмов искусственного интеллекта

DOI:

Финансовое состояние предприятия принято оценивать множеством характеристик (платёжеспособность и ликвидность, структура капитала, степень покрытия запасов источниками их формирования, степень близости к банкротству, рентабельность, рыночная и деловая активность) [1]. В свою очередь, каждая из этих характеристик определяется несколькими показателями (коэффициентами), рассчитываемыми по данным бухгалтерской отчётности.

Часть из этих показателей является малоинформативной, а другая часть содержит взаимосвязанные величины. Кроме того, некоторые показатели удовлетворяют нормальным ограничениям, а другие показатели могут им не удовлетворять. В итоге оценка каждой из упомянутых выше характеристик оказывается расплывчатой и неоднозначной. Поэтому для устранения неоднозначности приходится переходить к обобщённым показателям – рейтинговым числам, а в качестве основного средства исследования использовать теорию экспертных систем.

Характерной особенностью современной теории экспертных систем следует считать применение интеллектуальных способов обработки данных Data Mining (интеллектуальный анализ данных) – собирательное название, используемое для обозначения совокупности методов обнаружения во множестве данных ранее неизвестных, нетривиальных и доступных интерпретации знаний, необходимых для принятия решений в различных сферах человеческой деятельности [2]. Основу Data Mining составляют теории экспертных систем, классификации, моделирования и прогнозирования, основанные на применении нейронных сетей, генетических алгоритмов, многомерного регрессионного анализа, методы кластеризации и анализа иерархий, ассоциативной памяти, теории нечётких м ножеств, факторного анализа , главных компонентов и др. В целом, упомянутые методы лежат на стыке теории баз данных, статистики и искус ственного интеллекта.

-

1.1 Метод погружения задачи сравнения экономических объектов в экспертную оболочку

Метод предназначен для совершенствования решения класса вычислительных задач оценки и сравнения экономических объектов (финансового состояния предприятий, товаров, работ и др.). Предлагаемая процедура реализуется в несколько этапов:

-

1. К множеству сравниваемых объектов применяется общий принцип теории экспертных систем – принцип выделения наиболее информативных признаков и разделения признаков

-

2. Следующим этапом является применение к полученному референтному множеству методов интеллектуального анализа (data mining): метода анализа иерархий, теории нечётких множеств, модели множественной линейной регрессии, метода главных компонент, гребневой (ridge) регрессии, метода ассоциативного обучения нейронной сети, алгоритмов классификации, кластеризации, прогнозирования значений обобщённого показателя на основе многомерной калибровки, визуализации полученных результатов и др.

-

3. Реализация большинства из перечисленных выше методов интеллектуального анализа осуществляется на основе теории нейронных сетей [3]. Так, для реализации ассоциативного обучения используется нейронная сеть с функцией активации softmax. Для решения задачи классификации используется нейронная сеть perceptron , а для кластеризации объектов экспертизы – самоорганизующаяся сеть Кохо-нена с функцией активации competlayer .

на количественные, качественные, наличия определённых свойств, признаки общей экономической оценки, признаки критической оценки. В зависимости от влияния на обобщённый показатель качества объекта выделяют признаки положительного эффекта (ППЭ) и признаки отрицательного эффекта (ПОЭ), например, стоимостно-внедренческие признаки. Для обоих видов этих признаков применяют различные нормировки. Сформированное множество данных образует признаковое (факторное) пространство, которое в задачах многомерного статистического анализа часто называют множеством референтных данных.

Назовём исходную задачу сравнения экономических объектов, к которой мы собираемся применить методы интеллектуального анализа, базовой задачей. Погружение в экспертную оболочку предполагает, во-первых, подготовку входных данных для базовой задачи (метод анализа иерархий, метод главных компонент, нечётко-множественные представления и др.). Во-вторых, необходимо представить итоговые результаты базовой задачи в наиболее полном и качественно интерпретируемом виде (метод ассоциативного обучения, классификация объектов экспертизы, алгоритмы кластеризации и др.).

На этом этапе важен выбор наиболее рациональных приёмов визуализации результатов. Как известно, проблема визуализации является далеко не тривиальной.

В качестве примера использования предложенного метода рассмотрим следующую базовую задачу .

Вестник ВГУИТ/Proceedings of VSUET, № 2,

-

1.2 Сравнение структуры капитала предприятий

Рассмотрим пример оценки и сравнения структуры капитала. Для устранения неоднозначности оценок в работе [4] был предложен обобщённый показатель структуры капитала J , учитывающий вклад отдельных показателей – единое рейтинговое число:

m

J = £ V i X i , (1)

i = 1

где x i , i = 1,2,..., m - признаки объекта экспертизы (нормированные финансовые коэффициенты структуры капитала), Vi – весовые

2016 коэффициенты, определяющие относительную важность признаков.

При экспертной оценке финансового состояния предприятий с использованием обобщённого показателя (1) требуется определить финансовые коэффициенты структуры капитала, найти вектор приоритетов { V i } , рассчитать множество показателей Jk , к = 1,2,... для различных предприятий и сравнить эти предприятия между собой.

Воспользуемся приведёнными в работе [5] данными балансов ряда известных предприятий (таблица 1).

Таблица 1

Table 1

Данные балансов сравниваемых предприятий

Data of balances of the compared enterprises

|

Предприятия / Enterprises |

Разделы баланса / Sections of balance |

Баланс Balance |

|||||

|

k |

Название / Name |

1 |

2 |

3 |

4 |

5 |

|

|

1 |

«Финист» Finist |

27164 |

95914 |

560 |

486 |

122032 |

123078 |

|

2 |

«Мебель ЧЗ» Furniture CHZ |

227406 |

229171 |

410014 |

20782 |

25781 |

456577 |

|

3 |

«Кристалл» Crystal |

171710 |

342166 |

213153 |

79934 |

220789 |

513876 |

|

4 |

«Висант» Visant |

118051 |

86664 |

94211 |

– |

110504 |

204715 |

|

5 |

«Логус» Logus |

131633 |

60220 |

39484 |

128891 |

23478 |

191853 |

|

6 |

«Водоканал» Vodokanal |

1831590 |

1665945 |

1472222 |

8486 |

2016827 |

3497535 |

|

7 |

«Хлеб з-д №2» Bakery №2 |

15236 |

54374 |

33549 |

– |

36061 |

69610 |

В качестве признаков обобщённого показателя структуры капитала J для каждого из предприятий выберем соответственно модифицированные финансовые коэффициенты:

-

1. капитализации (плечо финансового рычага) U 1 с нормальным ограничением U 1 < 1,5;

-

2. обеспеченности собственными источниками финансирования U 2 с нормальным ограничением U 2 > 0,1;

-

3. автономии (финансовой независимости) U 3 с нормальным ограничением U 3 > 0,4;

-

4. финансирования U 4 с нормальным ограничением U 4 > 0,7;

-

5. финансовой устойчивости U 5 с нормальным ограничением U 5 > 0,6.

В статье [5] были рассчитаны финансовые коэффициенты структуры капитала U 1 - U 5 для семи известных (референтных) предприятий «Финист», «Мебель Черноземья», «Кристалл», «Висант», «Логус», «Водоканал», «Хлебозавод № 2», которые сведём в единую таблицу (таблица 2), пронумеровав предприятия для удобства ( к = 1,2,... ) .

Как известно, коэффициент капитализации U1 является просто обратной величиной коэффициента финансирования и поэтому учиты- вать его вторично нецелесообразно. Тогда остаётся четыре независимых показателя (признака), которые обозначим следующим образом:

x 1 = U 2, x 2 = U 3 , x 3 = U 4, x 4 = U 5 . (2)

Перейдём от абсолютных значений x i , i = 1 - 4 признаков к их нормированным значениям делением на соответствующие границы нормальных ограничений. Например, для коэффициента обеспеченности собственными источниками финансирования U 2 нормальное ограничение имеет вид U 2 > 0,1. Тогда требуется разделить все значения третьего столбца таблицы 2 на 0,1 и т.д.

Составим матрицу нормированных признаков известных предприятий, именуемую матрицей референтных данных и состоящую из переменных (регрессоров) xki , где k – номер предприятия по списку, i – номер признака:

|

' 0,000 0,011 0,006 0,015 ^ |

||

|

7,968 2,245 12,58 1,573 |

||

|

1,211 1,036 1,012 0,951 |

||

|

X = |

- 2,751 1,150 1,218 0,767 |

(3) |

|

- 15,30 0,514 0,370 1,463 |

||

|

- 2,157 1,052 1,038 0,705 |

||

|

ч 3,361 1,203 1,326 0,802 ; |

Таблица 2

Финансовые коэффициенты структуры капитала

Table 2

Financial coefficients of structure of the capital

|

Предприятия Enterprises |

Финансовые коэффициенты Financial coefficients |

Обобщённый показатель J Generalized Indicator J |

||||

|

Номер i Number i |

Название / Name |

U 2 |

U 3 |

U 4 |

U 5 |

|

|

1 |

«Финист» Finist |

-0,2773 |

0,0045 |

0,0046 |

0,0093 |

0,010 |

|

2 |

«Мебель ЧЗ» Furniture CHZ |

0,7968 |

0,8986 |

8,8056 |

0,9435 |

4,549 |

|

3 |

«Кристалл» Crystal |

0,1211 |

0,4147 |

0,7088 |

0,5703 |

1,055 |

|

4 |

«Висант» Visant |

-0,2751 |

0,4602 |

0,8526 |

0,4602 |

0,229 |

|

5 |

«Логус» Logus |

-1,5302 |

0,2058 |

0,2591 |

0,8776 |

-2,221 |

|

6 |

«Водоканал» Vodokanal |

-0,2157 |

0,4209 |

0,7269 |

0,4234 |

0,270 |

|

7 |

«Хлеб з-д №2» Bakery №2 |

0,3361 |

0,4812 |

0,9303 |

0,4812 |

1,476 |

Для расчёта обобщённых показателей структуры капитала по формуле (1) необходимо знать вектор весовых коэффициентов V . Этот вектор был рассчитан с помощью метода анализа иерархий Т. Саати и имеет вид:

V = ( 0,197 0,227 0,152 0,423 ) T . (4)

Используя выражения (3), (4), рассчитаем вектор обобщённых показателей:

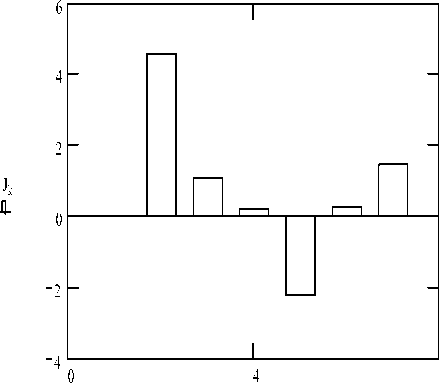

J = (0,010 4,5491,055 0,229 - 2,222

0,2701,476) T . (5)

и представим результаты графически (рисунок 1).

Рисунок 1. Обобщённые показатели структуры капитала J k для сравниваемых предприятий ( k = 1,2,... ,7)

Figure 1. The generalized indicators of structure of the capital for the compared enterprises ( k = 1,2,..., 7)

Как видим, при интерпретации полученных результатов (см. рисунок 1) возникают определённые осложнения: обобщённый показатель структуры капитала J 5 для пятого объекта принимает отрицательное значение, а показатель J 1 для первого объекта настолько мал, что при выбранном масштабе вообще не отображается на графике.

Для рассмотренной выше базовой задачи выберем экспертную оболочку, основанную на методе анализа иерархий (МАИ) и ассоциативном обучении самоорганизующейся нейронной сети.

-

1.3 Метод анализа иерархий

Согласно лингвистической шкале метода МАИ определим ранги обобщённых показателей J k структуры капитала предприятий, используя выражение (5). Для использования принятой согласно Т. Саати методике построения матрицы парных сравнений W упорядочим сравниваемые предприятия так, чтобы при увеличении номера вновь обозначенных предприятий ранги возрастали.

Построим матрицу парных сравнений W , в которой первая строка – ранги в порядке возрастания, а первый столбец – обратные величины рангов.

Остальные элементы wkl выбираются экспертами исходя из относительной значимости и Jl , окончательно, матрица показателей Jk

WV = X V определим наибольшее собственное X max = 7,289 .

По формуле

ИС = ( X max - m ) / ( m - 1 ) ,

(7) число

где m – порядок матрицы W , найдём индекс согласованности ИС = 0,048.

Как видим, ИС не превосходят порогового значения 0,1. Это означает, что матрица парных сравнений W достаточно хорошо согласована.

Из уравнения (7) определим матрицу собственных векторов, первый из которых и является вектором приоритетов для упорядоченных по степени снижения обобщённого показателя структуры капитала предприятий

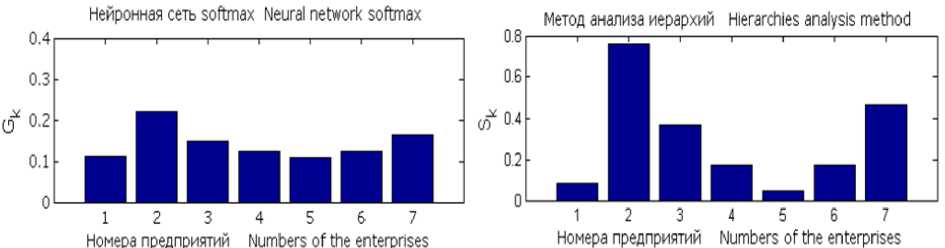

V = ( 0,762 0,464 0,365 ...0,085 0,048 ) T

Осуществим обратный переход от упорядоченных предприятий к исходной последовательности предприятий. Тогда вектор (9) преобразуется к виду:

V = ( 0,085 0,762 ... 0,048 0,175 0,464 ) T ,

Рисунок 2. Показатели качества: после применения метода анализа иерархий S k и на выходе нейронной сети G k

Figure 2. Quality indicators: after application of a method of the analysis of hierarchies S k and at the exit of a neural network G k

Дальнейшее расширение экспертной оболочки по сравнению с представленным выше примером целесообразно на основе методов где порядок элементов уже соответствует исходной нумерации предприятий (см. таблицу 2), и соответственно обозначим его элементы (показатели Саати) как Sk (рисунок 2).

Значения элементов вектора приоритетов (9) для предприятий с менее значимыми показателями структуры капитала оказались неоправданно заниженными: по сравнению с максимальным значением 0,762 первый и пятый объекты имеют показатели 0,085, 0,048, т. е. меньше в 8,96 и 15,87 раз, соответственно (рисунок 2). Такой недостаток метода МАИ был неоднократно отмечен и ранее.

Для экспертного сглаживания результатов используем процедуру ассоциативного обучения нейронной сети с нормализованной функцией активации softmax , подавая на её вход вектор приоритетов (10). В основе процедуры лежит вероятностная модель смешения мнений экспертов, подробно описанная в работе [4].

В результате обработки вектора приоритетов (10) нейронной сетью с функцией активации softmax получим скорректированный вектор приоритетов

G = ( 0,109 0,113

0,096 0,196 ) T , (11)

элементы которого являются толерантными обобщёнными показателями.

Результаты моделирования представлены на рисунке 2, где на верхней части рисунка проиллюстрировано чрезмерное подавление оценок метода анализа иерархий для 1,5 объектов. На нижней части рисунка приведены результаты обработки оценок на основе процедуры ассоциативного обучения с нормализованной функцией активации softmax , что приводит к совершенно иной интерпретации решения задачи экспертизы.

теории нейронных сетей, например, кластеризации объектов экспертизы с помощью самоорганизующихся нейронных сетей

Заключение

В целом, предлагаемый метод погружения вычислительной задачи сравнения структуры капитала предприятий в экспертную оболочку в классе программ реализации методов искусственного интеллекта представляется эффективным средством повышения надёжности принимаемых управленческих решений.

Список литературы Метод погружения задачи сравнения финансового состояния предприятий в экспертную оболочку в классе алгоритмов искусственного интеллекта

- Вахрушина М.А. Анализ финансовой отчетности. М.: Инфра-М, 2011. 431 с.

- Witten I., Frank E., Hall M. Data Mining: Practical Machine Learning Tools and Techniques. N.Y.: Morgan Kaufmann, 2011. 664 p.

- Graupe D. Principles of Artificial Neural Networks. N.Y.: World Scientific, 2013. 363 p.

- Бухарин С.В., Навоев В.В. Методы теории нейронных сетей в экспертизе технических и экономических объектов. Воронеж: Научная книга, 2015. 256 с.

- Бухарин С.В., Мельников А.В., Хорев А.И. Экспертная оценка и прогнозирование обобщенного показателя структуры капитала предприятий//Финансы. Экономика. Стратегия (ФЭС). 2013. № 5. С. 9-12.