Metode obračuna najvažnijih makroekonomskih agregata

Author: Ljubomir Mitrović, Slavka Mitrović

Journal: Ekonomski signali @esignali

Article in issue: 1 vol.6, 2011.

Free access

U radu se razmatraju savremene metode obračuna makroekonomskih agregata privrednog razvoja u Srbiji. Analiza u radu je pokazala da se društvena proizvodnja može utvrditi korišćenjem tri metoda: proizvodni, prihodni i rashodni. Autori ukazuju u radi da svi metodi obračuna makroekonomskih agregata daju isti rezultat. Analiza je sprovedena preko najpoznatijeg i najvažnijeg agregata sistema nacionalnih računa poznat kao bruto domaći proizvod (BDP). Njime su autori predstavili rezultat proizvodnih aktivnosti rezidualnih institucionalnih jedinica i to kao suma dodatnih vrednosti koje se obračunavaju za sve institucionalne jedinice. Autori takođe ukazuju u radu, da srpska privreda je niskoakumulativna, te nema investicija za ubrzaniji privredni rast (oko 15% u 2007. godini) a što može dovesti pod sumnju makroekonomsku ravnotežu i stabilnost srpske privrede u godinama koje dolaze.

Bruto domaći proizvod, proizvodni metod, prihodni metod, rashodni metod, rezidentne institucionalne jedinice, nacionalni dohodak, porezi, subvencije, zarade zaposlenih, lična i kolektivna potrošnja, štednja, investicije

Short address: https://sciup.org/170204246

IDR: 170204246 | UDC: 330.5.051:330.54(497.11); 330.101.541(497.11)

Significant accounting methodsof the macroeconomic aggregates

This paper examines modern methods of macroeconomic aggregates of economic development in Serbia. The analysis work has shown that social production can be determined using three methods: production, revenue and expenditure. The authors suggest that all the working methods of macroeconomic aggregates give the same result. The analysis was carried out over the best known and most important system of national accounts aggregates known as gross domestic product (GDP). It reflects the authors presented the result of residual production activities of institutional units and the sum of the additional values are calculated for all institutional units. The authors also point out the work, that the Serbian economy is niskoakumulativna, and no investment for faster economic growth (about 15% in 2007.) Which can lead into question, the macroeconomic balance and stability of the Serbian economy in the years to come.

Text of the scientific article Metode obračuna najvažnijih makroekonomskih agregata

Ljubomir Mitrovic1, Slavka Mitrovic2 1Pravni fakultet Priština u Kosovskoj Mitrovici, 2Poljoprivredni fakultet Priština u Lešku

Rezime: U radu se razmatraju savremene metode obracuna makroekonomskih agregata privrednog razvoja u Srbiji. Analiza u radu je pokazala da se društvena proizvodnja može utvrditi koriscenjem tri metoda: proizvodni, prihodni i rashodni. Autori ukazuju u radi da svi metodi obracuna makroekonomskih agregata daju isti rezultat. Analiza je sprovedena preko najpoznatijeg i najvaznijeg agregata sistema nacionalnih racuna poznat kao bruto domaci proizvod (BDP). Njime su autori predstavili rezultat proizvodnih aktivnosti rezidualnih institucionalnih jedinica i to kao suma dodatnih vrednosti koje se obracunavaju za sve institucionalne jedinice. Autori takode ukazuju u radu, da srpska privreda je niskoakumulativna, te nema investicija za ubrzaniji privredni rast (oko 15% u 2007. godini) a što može dovesti pod sumnju makroekonomsku ravnotežu i stabilnost srpske privrede u godinama koje dolaze.

Kljucne reci : Bruto domaci proizvod, proizvodni metod, prihodni metod, rashodni metod, rezidentne institucionalne jedinice, nacionalni dohodak, porezi, subvencije, zarade zaposlenih, licna i kolektivna potrošnja, štednja, investicije.

UVOD

Ocenu efikasnosti jedne nacionalne ekonomije možemo dati preko tempa privrednog rasta, a koja se može pratiti preko makroekonomskih pokazatelja. Makroekonomski pokazatelji (agregati) se u ekonomskoj aktivnosti pojavljuju u svim njenim sferama tj. u proizvodnji, raspodeli, razmeni i potrosnji. Otuda, postoje i vise metoda obracuna makroekonomskih agregata (bruto domaceg proizvoda i nacionalnog dohodka). Danas se u obracun istih koriste tri metode. To su proizvodni, prihodni i rashodni metod. U tom kontekstu u ovom radu bice detaljno obradeni realni, personalni i rashodni metod.

Ukazacemo na specificnosti svakog od metoda za obracunavanje bruto domaceg proizvoda odnosno nacionalnog dohotka. Nastojacemo da dokažemo da iako postoje razlike u tome šta predstavlja nacionalni dohodak, ipak sva tri metoda moraju da daju jednake velicine nacionalnog dohotka, posto se radi o istoj privrednoj velicini, samo dakle, o razlicitim vidovima i fazama društvene reprodukcije.

1. Proizvodni (realni metod)

Statisticka sluzba Srbije, primenjivala je vise od 50 godina metodologiju zasnovanu na užoj koncepciji proizvodnje, odnosno na koncepciji materijalne proizvodnje. Naime srpska metodologija tretirala je proizvodnju, kao rezultat rada koji stvara prometne vrednosti u predmetnom, materijalnom obliku. Proizvodne delatnosti, medu njima industrija, poljoprivreda, ribarstvo, sumarstvo, gradevinarstvo i proizvodno zanatstvo gotovo svi ekonomisti su ubrajali u izvore nacionalnog dohotka. Takode, u okviru materijalne proizvodnje tretirana je i trgovina i saobracaj, koje proces proizvodnje nastvljaju u vidu proizvodnih usluga.

Medutim, usluge zdrastva, obrazovanja, drzavne uprave, narodne odbrane, kulture, finansijskih organizacija, društvenih organizacija i profesionalnih organizacija kod nas nisu smatrane izvorom društvenog proizvoda i nacionalnog dohotka, a dok su kod zemalja tržišne privrede ove delatnosti tretirane kao izvor nacionalnog dohotka. Naš stav, (koncepcija) da navedene usluge ne mogu biti izvor nacionalnog dohotka, utemeljen je bio na Marksovim postavkama o proizvodnom i neproizvodnom radu. Polazilo se naime, od Marksovog definisanja društvenog proizvoda, po kome on predstavlja sumu roba koje se mogu potrošiti bilo u proizvodnji, bilo na licnu potrosnju. Znaci, “celokupni proizvod drustva, dakle, i celokupna proizvodnja, raspada se na dva velika odeljka: I – sredstva za proizvodnju, robe koje imaju oblik u kome moraju uci u proizvodnu potrosnju, ili bar mogu u nju uci; II - sredstva potrosnje, robe koje imaju oblik u kojem ulaze i individualnu potrošnju”.2

Ocito je da prema nasoj koncepciji drustvenog proizvoda i nacionalnog dohotka, “samo produkcija dobra koja imaju upotrebnu vrednost za drustvo, obuhvatajuci ovde i usluge proizvodnog karaktera, treba da se obracunavaju u narodni dohodak. Polazeci od ovog stanovista da su izvori narodnog dohotka, samo u procesu materijalne proizvodnje, u dohodak obracunavamo proizvodnju industrije, proizvodnog zanatstva, poljoprivrede, sumarstva, gradevinarstva, zatim delatnosti saobracaja i trgovine.”3

lako vecina ekonomista socijalistickih zemalja je smatralo da je izvor nacionalnog dohotka odreden uzom koncepcijom proizvodnje, ipak treba istaci, da su se kod nas vec pedesetih godina proslog veka pojedini ekonomisti zalagali za širu koncepciju nacionalnog dohotka, po kojoj bi se u drustveni proizvod i nacionalni dohodak obracunavali, pored vrednosti materijalne proizvodnje, i one koje nemaju opredmeceno obelezje, tj. usluge.4 Da obracun osnovnih agregata nije bio samo po uzoj koncepciji kod nas, svedoci cinjenica da je za potrebe OECD-a Savezni zavod za statistiku, vrsio uporedno obracun osnovnih agregata proizvodnje po siroj koncepciji, prema metodologiji nacionalnih racuna UN, ali rezultati ovih obracuna nisu objavljivani.

Prilikom uporedne analize, nacionalnog dohotka naše zemlje sa statistikama o nacionalnom dohotku zemalja tržišne privrede, potrebno je bilo prethodno uskladiti razlike u koncepcijama. To prakticno znaci, da nas nacionalni dohodak trebalo je povecati za delatnost zdrastva, obrazovanja, socijalnog starenja, drzavne uprave, licnih usluga, koriscenje stambenih zgrada, finansijskih organizacija itd. Znaci, metodoloski problemi koji su se pojavljivali prilikom ovakvog obracuna drustvenog proizvoda i nacionalnog dohotka, proizilazili su iz nejednakosti u definisanju proizvodnih delatnosti, odnosno delatnosti koje stvaraju nacionalni dohodak.

Medutim, treba istaci da su obe metodoloske koncepcije imale isto stanovište u pogledu obuhvatanja rezultata rada, odnosno samo rad koji ima društveni karakter, smatra se izvorom društvenog proizvoda odnosno nacionalnog dohotka. Time je domen istraživanja smanjen od opstedrustvenih okvira na cisto ekonomski okvir. Na taj nacin nacionalni dohodak je u celosti dobio cisto ekonomsko obelezje, sto je razumljivo, jer se radi o veoma znacajnom ekonomskom fenomenu.

Proširivanjem definicije proizvodnje na sve ostale usluge koje su do sada imale neproizvodni karakter (države društvene delatnosti, finansijskih institucija i dr.) zahteva ukljucivanje u obracun makroekonomskih agregata (bruto domaceg proizvoda i nacionalnog dohotka) u nacionalnim racunima i delatnosti koje proizvode ove usluge.

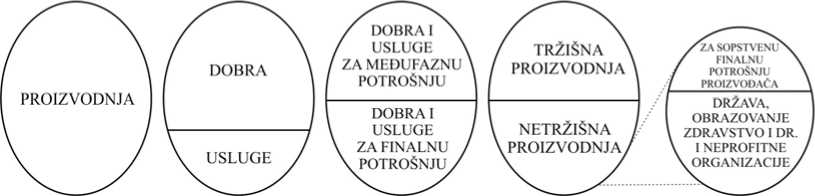

Dakle, proizvodnja u nacionalnim racunima je definisana po sirem konceptu. Proizvodnju kao ekonomsku delatnost, ne vidimo samo kroz delatnosti ciji je rezultat rada neko materijalno dobro, vec i delatnosti koje proizvode usluge, a nisu direktno vezane za proizvodnju materijalnih dobara. Otuda u nacionalnim racunima proizvodnja se definise kao stvaranje korisnosti, koje imaju materijalni i nematerijalni oblik. Kao što smo vec istakli proizvodi imaju trzisnu, ekonomsku vrednost, sto znaci da imaju upotrebnu vrednost i prometnu vrednost, jer su predmet razmene na tržištu. Da bi se proizvodnja ostvarila potrebni su elementi, odnosno faktori proizvodnje, potrebno je dakle, ulaganje faktora proizvode, a to znaci rad, zemljiste i kapital a u savremenoj razvijenoj trzisnoj privredi dodaje se i preduzetništvo, koje povezuje sve ostale faktore proizvodnje, radi ostvarenja korisno uskladenog cilja.

Iz svega recenog, proizilazi da proizvodnju u sustini cine dobra i usluge koje imaju sledece karakteristike:

-

a) da su proizvod ljudskog rada i kapitala;

-

b) da služe za zadovoljenje ljudskih potreba, bilo kao dobra koja služe za potrošnju ili kao sredstva za proizvodnju;

-

v) obzirom da su ekonomska dobra ogranicena dobra, to da bi se zadovoljile potrebe, potrebno je da se njima racionalno i ekonomski, privredni subjekti ponašaju, jer imaju tržišnu (ekonomsku vrednost);

-

g) imajuci u vidu da je cena novcani izraz vrednosti robe, to znaci da robe i usluge imaju novcani izraz preko cene, koju cine troskovi za njihovu proizvodnju ili pak vrednost im se može imputirati odnosno pripisati.5

Proizvodnja kao ekonomska aktivnost predstavlja, znaci, proces koji stvara nove vrednosti ili dodaje vrednost, vec postojecim dobrima. Stvaranje nove vrednosti ili pak dodavanje vrednosti, vec postojecim dobrima vrši se preko faktora proizvodnje (rad, kapital, zemljište, preduzetništvo). Ona se sastoji od dobara i usluga, koje su predmet trzisnih transakcija. Iz politicke ekonomije je opste poznata stvar, da je proizvodnja za tržište u stvari proizvodnja, koja je namenjena razmeni po cenama koje su od ekonomskog znacaja sa stanovista troskova i traznje.

Slika 1: Podela proizvodnje

Rekli smo takode, da je polazna osnova sistema nacionalnih racuna proizvodnja, a da je osnovna mera proizvodnje bruto domaci proizvod. Bruto domaci proizvod, kao makroekonomski agregat predstavlja meru bruto dodatne vrednosti koje proizvode sve institucionalne jedinice rezidenata u nekoj nacionalnoj ekonomiji, ili zbrajanjem dohodaka ostvarenih u tekucoj proizvodnji (ako se primenjuje prihodni metod), ili ako se primenjuje rashodni metod ( o kome cemo detaljnije govoriti u narednom prilogu) onda se on dobija sabiranjem vrednosti dobara i usluga za finalnu potrosnju obracunata po nabavnim cenama, umanjenim za vrednost uvoza dobara i usluga. Treba istaci, da zbir dodatne vrednosti mora biti jednak zbiru finalnih izdataka za potrošnju, investicija i izvoza umanjenog za uvoz. To je osnovna jednakost, jer se radi o istoj ekonomskoj velicini samo u razlicitim vidovima i fazama drustvene reprodukcije. Medutim, treba istaci, da se u praksi ne desava da proracuni ekonomskih agregata, odnosno bruto domaceg proizvoda i nacionalnog dohotka, daju za sva tri metoda isti rezultat. Razlog treba tražiti u greškama u proceni pojedinih stavki. Pored toga, poklapanje strukture i vrednosti potrosnje sa strukturom i vrednoscu proizvodnje, moguce je uglavnom kod zatvorenih privreda. To prakticno ne vazi za otvorene privrede. Naime, to se objasnjava time sto se jedan deo ostvarene domace proizvodnje izvozi, sto znaci da sve sto je proizvedeno nije i potroseno u datoj zemlji, pa otuda i manja potrošnja od proizvodnje. Isto tako, ako jedna zemlja ucestvuje u medunarodnoj podeli rada, a to znaci, da uvozi robe iz inostranstva i pri tome ostvaruje veci uvoz od izvoza to ce svakako i potrosnja biti veca od proizvodnje.6 Opste je poznata stvar, da na duzi rok izvoz i uvozu u jednoj nacionalnoj ekonomiji su uravnoteženi, to možemo konstatovati, da i za otvorenu privredu važi pravilo o jednakosti proizvodnje i potrošnje.

U nastavku dajemo prikaz proizvodnog metoda merenja bruto domaceg proizvoda u Republici Srbiji za period 2004 – 2007. godine. Navedene vrednosti proizvodnog metoda, treba da budu iste i za preostala dva metoda (prihodni i rashodni), a sto cemo dokazati u nastavku prilikom analize prihodnog i rashodnog metoda.

|

Tabela 1. Proizvodni metod obracuna bruto domaceg proizvoda u Republici Srbiji za period 2004-2007. godine. (u mil. din.) |

|||||||||

|

Upotreba |

2004 |

2005 |

2006 |

2007 |

Izvori |

2004 |

2005 |

2006 |

2007 |

|

Medufazna potrošnja |

1510556,3 |

1799128,5 |

2377800,8 |

2729926,7 |

Autput – proizvod nja |

2664646,5 |

3196876,2 |

4031636,6 |

4706097,9 |

|

Bruto domaci proizvod |

1384253,2 |

1687831,5 |

1980236,7 |

2362849,7 |

Porezi na proizvode |

264629,9 |

329485,3 |

361612,2 |

426929,5 |

|

Potrošnja osnovnih |

231311,2 |

259117,9 |

294343,8 |

362564,8 |

Subvencij |

34466,9 |

39401,5 |

35211,3 |

40251,0 |

|

fondova (-) Neto domaci proizvod |

1152942,0 |

1428713,6 |

1685892,9 |

2000284,0 |

e |

||||

Izvor : Sistem nacionalnih racuna Republike Srbije, 2004-2007,Republicki zavod za statistiku Srbije, Beograd, 2009., str. 114, Obrada autora

2. Prihodni metod

Drugo srediste za procenu vrednosti stvorene u proizvodnji za odredeni vremenski period pruža raspodela dobara i usluga, a koja se temelji na prihodima koje dobijaju pojedine društvene kategorije, odnosno institucionalne jedinice koje ucestvuju u toj raspodeli po razlicitim osnovama kao što su: participiranje u proizvodnji, po osnovu svojine nad kapitalom i slicno. Znaci, obracun koji se temelji na primarnoj raspodeli bruto domaceg proizvoda, odnosno nacionalnog dohotka, naziva se prihodni metod.

obracunava bruto domaci proizvod sa potrosne strane, proizilazi da porezi na uvoz moraju biti dodati bruto domacem proizvodu po proizvodnoj strani, da bi se uspostavila jednakost. Bruto domaci proizvod po trzisnim cenama definisan je kao zbir dodatnih vrednosti svih proizvodaca po trzisnim cenama uvecan za poreze na uvoz umanjene za subvencije.

Imajuci u vidu, da se u proizvodnji dobija odredena velicina vrednosti bruto domaceg proizvoda i nacionalnog dohotka, to uz odredene pretpostavke dati iznos vrednosti trebamo dobiti i u sferi raspodele. Vec je receno, da se ne uzimaju svi ostvareni prihodi, vec prihodi (dohoci) koji poticu iz primarne raspodele bruto domaceg proizvoda odnosno, nacionalnog dohotka. Drugim recima, zasniva se na utvrdivanju prihoda pojedinih nosilaca vrednosti BDP (bruto domaceg proizvoda).

Kako se bruto domaci proizvod, odnosno nacionalni dohodak izvodi na bazi dohotka, uglavnom se mogu uzeti u obzir sledeci dohoci:

-

- naknade zaposlenim koje primaju domacinstva;

-

- porezi na proizvodnju ili izvoz minus subvencije, koje primaju ili placaju jedinice drzave;

-

- mesoviti dohodak preduzeca koji ostvaruju stvaranjem na racun dohotka preduzeca;

-

- poslovni visak koji ostvaruju stvaranjem na racun dohotka;

-

- potrošnja fiksnog kapitala;

-

- dohodak od svojine (kamate, dividende, rente i slicno).

U ovako koncipiranu strukturu (raspodelu) bruto domaceg proizvoda, odnosno nacionalnog dohotka ne ulaze nezaradeni prihodi (pomoci, dodaci, invalidnine i sl.), tzv. transferna placanja, jer iza njih ne stoji obavljen rad. Inace ovaj metod obracuna agregata proizvodnje poznat je kao “prihodni ili licni metod”, obzirom da se polazi od novcanih prihoda, koje imaju ucesnici u proizvodnji iz te proizvodnje.

Novcani prihodi drustvenih kategorija, odnosno institucionalnih jedinica odreduju njihovu ukupnu snagu, a samim tim i ucesce u drustvenoj raspodeli materijalnih dobara i usluga odnosno ostvarenog dohotka. To zapravo znaci, da se iz zarada zaposlenih (plata), stvara fond siroke potrošnje, zatim iz potrošnje osnovnih sredstava odnosno fiksnog kapitala formira se fond za naknadu utrošenog (amortizovanog) fiksnog kapitala, iz viška proizvoda odnosno poslovnih troškova – akumulacija, iz poreza na proizvodnju i uvoz formira se fond za podmirenje kolektivnih potreba. Radi održavanja kontinuiteta procesa društvene reprodukcije, odnosno procesa proizvodnje, formira se i fond medufazne potrosnje, iz koga se znaci, podmiruju potrebe vezane za materijalne izdatke radi kontinuiranog procesa proizvodnje. Inace, fond medufazne potrosnje jednak je vrednosti medufaznih proizvoda.

Prihodni metod svodi se na obracun proizvodnje na dva kljucna agregata i to: na bruto domaci proizvod i nacionalni dohodak. Bruto domaci proizvod (grafik br. 2) prezentira obracun vrednosti svih finalnih proizvoda proizvodaca rezidenata, umanjen za medufaznu potrosnju. Drugim recima, on daje obracun vrednosti finalnih proizvoda u koje su ukljucene i prenete vrednosti sadrzane u potrosnji fiksnog kapitala (amortizaciji), pomocu kojih je ta proizvodnja ostvarena.

Drugi agregat, nacionalni dohodak daje obracun istih vrednosti koje su novostvorene u obracunskom periodu (bruto domaci proizvod umanjen za amortizaciju). Nema sumnje raspodela nacionalnog dohotka je veoma znacajan problem svakog ekonomskog sistema, jer od raspodele nacionalnog dohotka zavisi ponašanje svakog subjekta, a pre svega, njihovo ponašanje u oblasti potrošnje i proizvodnje. Primarna raspodela nacionalnog dohotka predstavlja rasporedivanje dohotka na institucionalne jedinice rezidenata, odnosno raspodela medu njegovim stvaraocima.

Poljoprivrcda i ribarstvo

Rudarstvo

PrcradivaCka industrija

Trgovina i hotelskc

Saobracaj

Finansijskc uslugc

Poslovnc uslugc

Javna administracija

Obrazovanjc

Zdravstvo

Naknadc zaposlcnim

Doprinosi za socijalno osiguranje

Porezi na proizvodnju

Porezi na proizvode

McSoviti dohodak

Proizvodnja fiksnog kapitala (amortizaeija)

U savremenim trzisnim uslovima privredivanja, primarnu raspodelu regulise trzisni mehanizam. Imajuci u vidu, da se nasa privreda do 1989. godine temeljila na marksistickom konceptu privredivanja, to slobodnog delovanja ekonomskih zakona nije bilo i da je država imala jak uticaj na primarnu raspodelu. Naime, socijalisticki koncept privredivanja (posebno centralisticki socijalisticki privredni sistem) je malo paznje pridavao primarnoj raspodeli dohotka putem tržišta, kao i da je dugo preovladalo ubedenje, da je personalni (prihodni) metod odredivanja nacionalnog dohotka “subjektivni metod”, a sto je bilo nespojivo sa marksistickom politickom ekonomijom, jer je ona polazila od uze koncepcije nacionalnog dohotka.

Nesporna je cinjenica, da je pracenje procesa raspodele dohotka svakako komplikovaniji zadatak, nego li pracenje gotovih proizvoda. Zato se, uobicajeno daje uproscena sema raspodele nacionalnog dohotka i njegove krajnje upotrebe. Republicki zavod za statistiku Srbije daje strukturu nacionalnog dohotka po elementima raspodele u okviru sledece seme.

Tabela 2. Prihodni metod obracuna bruto nacionalnog dohotka u Republici Srbiji za period 2004. – 2007. godine (u milionima RSD)

|

Upotreba |

2004 |

2005 |

2006 |

2007 |

Izvori |

2004 |

2005 |

2006 |

2007 |

|

Dohodak |

Bruto |

||||||||

|

od |

108730,1 |

172586,8 |

226854,3 |

334078,3 |

poslovni |

306954,2 |

417413,1 |

474687,3 |

613388,8 |

|

vlasništva |

višak |

1095480, 0 |

|||||||

|

Kamata |

91962,5 |

127503,9 |

173310,8 |

249941,7 |

Naknade zaposlenih |

668869,3 |

813207,7 |

941876,3 |

|

|

Premija osiguranja |

16767,6 |

45083,5 |

53543,5 |

84136,6 |

Plate zaposlenih |

572576,8 |

711566,8 |

812117,9 |

945258,9 |

|

Bruto nacionalni dohodak |

1371642, 8 |

1669591, 9 |

1959452, 6 |

2321874, 0 |

Doprinosi za socijalno |

96292,5 |

101640,9 |

129758,4 |

150221,1 |

|

Potrošnja osnovnih fondova (-) |

231311,2 |

259117,9 |

294343,8 |

362564,8 |

Porezi na proizvodnju |

293657,2 |

353638,6 |

394487,7 |

462715,4 |

|

Neto nacionalni |

1140331, 6 |

1490474, 0 |

1665108, 8 |

1959309, 2 |

Subvencije (-) |

34466,9 |

39401,5 |

35211,3 |

49338,8 |

|

dohodak |

Dohodak od vlasništva |

96119,7 |

150971,6 |

200331,7 |

285503,5 |

||||

|

Kamate |

79352,1 |

105888,1 |

146788,2 |

201366,9 |

|||||

|

Premije osiguranja |

16767,6 |

45083,5 |

53543,5 |

84136,6 |

Izvor: Sistem nacionalnih racuna Republike Srbije, 2004 - 2007, Republicki zavod za statistiku Srbije, Beograd, 2009., str. 116, Obrada autora

Iz tabele uocavamo da postoje dve vrste rasporedenog primarnog dohotka. Prva vrsta dohotka (na desnoj strani nacionalnih racuna) koga primaju institucionalne jedinice rezidenti sastoji se od: naknade zaposlenih koje primaju domacinstva u iznosu od 668869,3 (miliona RSD) odnosno 1095480,0, porezi na proizvodnju ili izvoz (umanjen za subvencije) koje primaju ili placaju jedinice drzavi u iznosu od 259190,3 odnosno 413376,6, poslovni viškovi od 306954,2 odnosno 613388,8. Druga vrsta dohotka sastoji se od dohotka svojine, u iznosu od 96119,7 odnosno 285503,5 koji se prima od vlasništva na finansijsku ili materijalnu neproizvodnu imovinu, uglavnom od zemljišta ili imovinu pod zemljom, a to su: kamate u iznosu od 79352,1 odnosno 201366,9 i slicni dohoci koje primaju vlasnici finansijske imovine, i rente koje primeju vlasnici zemljišta ili imovine pod zemljom iznajmljenu drugim jedinicama.

Na levoj strani nacionalnih racuna prikazana je upotreba primarnog dohotka u iznosu od 108730,1, odnosno 334078,3, a sastoji se od dohotka od vlasnistva koje placaju institucionalne j edinice ili sektori zajmodavcima, vlasnicima akcija, zemljoposednicima i slicno (kamate u iznosu od 91962,5, odnosno 249941,7, i premije i osiguranja u iznosu od 16767,6 odnosno 84136,6). Ostatak stavke na strani upotrebe je saldo primarnih dohodaka odnosno nacionalni dohodak, u iznosu od 1140331,6 odnosno 1959309,2. On se dobija kada se bruto nacionalni dohodak (1371642,8 odnosno 2321874,0) umanji za potrošnju osnovnih fondova u iznosu od 231311,2 odnosno362564,8.

Na kraju možemo konstatovati da nacionalni dohodak predstavlja, zbir dohodaka faktora proizvodnje (zemlja, rad, kapital i preduzetništvo). Svaki faktor proizvodnje ostvaruje i odgovarajuci dohodak: zemlja - rentu, rad – platu, kapital – kamatu odnosno dividendu i preduzetništvo – profit. Iz tabele, takode jasno se uocava razdvojenost funkcije kapitala kao svojine i kapitala u proizvodnoj funkciji. Cetvrti faktor proizvodnje -preduzetništvo, povezuje sve druge faktore proizvodnje u jedinstvenu celinu.

Personalni (licni) metod danas sve vise biva zastupljen u obracunu agregata proizvodnje, iako postoje izvesne poteskoce. Te teskoce su dvojake prirode. Kao prva teskoca je problem razdvajanja primarne od sekundarne raspodele dohotka i drugi problem je utvrdivanje neto profita.

3. Rashodni metod

Kao poslednje srediste za obracun bruto domaceg proizvoda i samog nacionalnog dohotka je potrošnja. Potrošnju ovde shvatamo kao upotrebu raspolozivih prihoda, odnosno kao rashodovanje odgovarajucih prihoda i njihove ustede, koje drustvo odgada u rezervi radi zadovoljenja buducih potreba. Znaci, rashodni metod se temelji na izdacima raspolozivih sredstava radi njihove upotrebe u svrhu potrošnje.

Naime, po rashodnoj metodi, nacionalni dohodak se obracunava kao zbir potrosenog, odnosno investiranog dohotka. Znaci, rashodni metod utvrduje sektore na koje se troši nacionalni dohodak. Ta potrošnja je potrošnja domacinstva, kolektivna potrosnja, investicije i inostranstvo. Otuda rashodi predstavljaju raspolaganje stecenim prihodima u primarnoj raspodeli. To zapravo znaci, da rashodi obuhvataju efektivnu potrosnju odnosno kupovinu predmeta prave odnosno neproizvodne potrošnje, kupovinu investicionih dobara (takozvana proizvodna potrošnja) i štednja kao svojevrsne investicije.

Treba istaci da, prihodi jedne nacionalne ekonomije predstavljaju limit mogucih rashoda. Mecutim, to ne znaci da rashodi u posmatranom periodu u jednoj ekonomiji, ne mogu biti veci od njenih prihoda. Ukoliko su rashodi veci od prihoda, tada se radi o izdacima za potrosnju iz aktiviranih usteda iz nekog prethodnog perioda. U slucaju, kada su u obracunskom periodu rashodi (izdaci za potrosnju) veci od prihoda tada ce razlika biti negativna, a u slucaju kada su izdaci manji od prihoda onda razlika ce biti pozitivna.

cinjenica je da potrosnja po strukturi i vrednosti treba da bude jednaka proizvodnji. Mecutim, to je moguce samo u autarhicnoj privredi. Kako je realnost savremenog sveta otvorena privreda, to znaci, da proizvodnja nije jednaka potrosnji. Naime, proizvodnja u jednoj zemlji moze biti veca od potrosnje kao rezultat bilansa spoljnotrgovinske razmene (veci uvoz od izvoza), a moze da bude i manji (da se smanjuje), ako se u tekucem periodu, ostvari veci izvoz od uvoza. Kao sto nema potrosnje bez proizvodnje, tako nema ni proizvodnje bez potrošnje. Proizvodnja u pravom smislu te reci dobija potvrdu tek u fazi potrosnje.

U razmerama otvorene privrede, bruto domaci proizvod, po rashodnom metodu predstavlja zbir cetiri kategorije (velicine). Prva je za potrebe individualne licne potrosnje (domacinstva), druga za potrebe kolektivne potrosnje (drzave), treca za potrebe investicija7 (fiksnih fondova i zaliha) i cetvrta za medunarodnu razmenu — neto izvoz roba i usluga (saldo izvoza i uvoza).

U tabeli broj 3 data je vrednost bruto nacionalnog dohotka preko zbira izdataka za potrošnju. Dakle, bruto nacionalni dohodak dobija se tako što se sabiraju vrednosti licne potrosnje (1222023,8 odnosno 2028148,5 miliona RSD), kolektivne potrošnje (118576,3 odnosno 1777592), i investicione potrošnje (243609,4 odnosno 346493,5), saldo zaliha na pocetku i na kraju posmatrane godine i saldo uvoza i izvoza u toku posmatrane godine (385235,5 odnosno 563695,8 miliona RSD).

Tabela 3. Rashodni metod obracuna bruto nacionalnog dohotka u Republici Srbiji za period 2004 – 2007. godin e. (u milio nima RSD)

|

Upotreba |

2004 |

2005 |

2006 |

2007 |

Izvori |

2004 |

2005 |

2006 |

2007 |

|

Izdaci za finalnu |

1340600,1 |

1613863,1 |

1883419,5 |

2205907,7 |

Bruto |

||||

|

potrošnju |

raspoloživ |

1584209,5 |

1895497,9 |

2171105,4 |

2552401,2 |

||||

|

Za licnu potrošnju Za kolektivnu potrošnju Bruto štednja Potrošnja osnovnih |

1222023,8 |

1492528,6 |

1744465,0 |

2028148,5 |

i dohodak |

||||

|

118576,3 |

121334,5 |

138954,5 |

177759,2 |

||||||

|

243609,4 |

281634,8 |

287685,9 |

346493,5 |

||||||

|

231311,2 |

259117,9 |

294343,8 |

362564,8 |

||||||

|

fondova (-) Neto štednja |

12398,2 |

22516,9 |

-6657,9 |

-16071,3 |

|||||

|

Izvor: |

Sistem |

nacionalnih racuna Republike Srbije, 2004 |

– 2007, |

||||||

Republicki zavod za statistiku Srbije, Beograd, 2009., str. 118, Obrada autora

Treba istaci, da rashodni metod nam omogucava ne samo da preispitamo prva dva metoda, nego on nam daje pravu sliku strukture celokupne potrošnje u jednoj nacionalnoj ekonomiji. Poznavanje te strukture, odnosno koliki je udeo investicionog dela bruto domaceg proizvoda odnosno nacionalnog dohotka, a kolika je njegova potrosnja (licna i kolektivna) je od presudnog znacaja za vodenje i preduzimanje odgovarajucih mera ekonomske politike.

Faktografski podaci u tabeli 3 nam pokazuju da je naša zemlja u 2004. odnosno 2005. godini upotrebila 16,7% odnosno 18% nacionalnog dohotka na ime akumulacije, da bi se i u 2007. godini to ucesce smanjilo na 14,7%. To je svakako nedopustivo malo, obzirom na to da dati nivo i efikasnost investicija ne ostvaruje iole neki znacajniji ekonomski rast.

Dakle, bruto domaci proizvod odnosno nacionalni dohodak obracunat po ovom metodu, daje istu velicinu navedenih ekonomskih agregata, kao i ukupnost neto proizvodnje svih proizvodnih delatnosti i kao ukupnost raznih oblika raspodele nacionalnog dohotka.8 Medutim, u praksi kao sto smo vec istakli su moguca neslaganja. Ta neslaganja su najcesce posledica “statistickih neslaganja”, obzirom da sve zemlje ne raspolazu istim kvalitetom elemenata (pokazatelja), a koji su uglavnom determinisani privrednim razvojem neke zemlje.

ZAKLJUCAK

U ovom radu dato je videnje autora o savremenim metodama obracuna makroekonomskih agregata (proizvodni, prihodni i rashodni). Autori su bruto domaci proizvod obracunali najpre proizvodnom metodom, i to kao zbir bruto dodatne vrednosti u baznim cenama svih rezidentnih institucionalnih jedinica uvecan za iznos poreza na proizvode i umanjen za iznos subvencija na nivou cele nacionalne ekonomije. Bruto dodatna vrednost je dobijena kao razlika izmedu vrednosti proizvodnje odnosno autputa i medufazne potrosnje.

Kao drugi metod autori su objasnili prihodni metod. Naime, obracun bruto domaceg proizvoda (BDP) po prihodnom metodu je dat kao zbir naknade zaposlenih, poslovnog viška, mešovitog dohotka i poreza na proizvodnju minus subvencije.

Bruto domaci proizvod autori su obracunali i po rashodnom metodu, i to kao suma agregata finalne potrošnje, investicija u osnovne fondove, promena na zalihama i saldo uvoza i izvoza dobara i usluga. Ova metoda može da posluži kao provera pouzdanosti rezultata dobijenih proizvodnim i prihodnim metodom. Sva tri metoda obracuna bruto domaceg proizvoda (BDP) dali su jednake rezultate (vrednosti). Medutim, u praksi se cesto dobijaju razliciti rezultati. Razlike ce biti puno manje ukoliko se raspolaze sa autenticnim izvorom podataka, boljeg kvaliteta i obuhvata. Obracun ce biti poudaniji ukoliko je i privreda jedne zemlje razvijenija.

References Metode obračuna najvažnijih makroekonomskih agregata

- Metodologija za obračun narodnog dohodka, Savezni zavod za statistiku, Beograd, 1955.

- Miljković Dušan, Nacionalni makroekonomski računi, Ekonomski fakultet, Beograd, 2001.

- Mitrović LJubomir, Savremene metode izračunavanja društvenog proizvoda i dohodka, Zbornik radova Pravnog fakulteta, Priština, Vranje, 2001.

- Mitrović LJubomir i Slobodan Cvetanović, Osnovi ekonomije, Komino trade, Kraljevo, 2005.

- Mitrović LJubomir i Mitrović Slavka, Bruto domaći proizvod kao makroekonomski agregat, Ekonomski pogledi, Ekonomski fakultet, Priština, Priština, 2005

- Labus Miroljub, Osnovi ekonomije, Pravni fakultet, Beograd, Beograd, 2006.

- Republički Zavod za statistiku, Beograd, 2009.