Методические аспекты анализа конкуренции на региональных рынках услуг для детей с ОВЗ

Автор: Горбова О.Ю., Нефедова Е.Е.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Региональная экономика

Статья в выпуске: 2 т.26, 2024 года.

Бесплатный доступ

Современное развитие рынков услуг социальной сферы направлено на внедрение на них механизмов конкуренции. Эти тенденции создают необходимость разработки и использования методики оценки конкуренции с учетом особенностей каждого рынка. Существующие методы расчета различных индексов трудоемки для социальных рынков и не учитывают их специфику (значительная доля государственных учреждений, узкий сегмент потребителей, значительная дифференциация цен на услуги). В статье предложена методика анализа конкуренции на рынке психолого-педагогического сопровождения детей с ограниченными возможностями здоровья (ОВЗ), основанная на использовании двух групп показателей: объективных и субъективных индикаторов. Для анализа субъективных оценок предложен коэффициент удовлетворенности соотношением «цена - качество». В качестве объективных оценок используются статистические показатели. Апробация предложенной методики проведена на примере рынков психолого-педагогического сопровождения детей с ОВЗ ряда регионов России. Полученные результаты позволили сделать вывод о состоянии конкуренции на рассматриваемых рынках и выделить «проблемные» регионы. Представленная методика позволяет получить сравнительно адекватные результаты анализа конкуренции на рынке психолого-педагогического сопровождения детей с ОВЗ и может быть распространена на другие рынки социальной сферы с соответствующими корректировками.

Рынок социальных услуг, конкуренция на социальных рынках, мониторинг конкуренции, удовлетворенность ценой и качеством услуг, рынок услуг для детей с овз

Короткий адрес: https://sciup.org/149146867

IDR: 149146867 | УДК: 332.14 | DOI: 10.15688/ek.jvolsu.2024.2.7

Methodological aspects of analysis of competition in regional markets of services for children with disabilities

The modern development of social services markets is aimed at introducing competition mechanisms into them. These trends create the need to develop and use a methodology for assessing competition, taking into account the characteristics of each market. Existing methods for calculating various indices are labor-intensive for social markets and do not take into account their specifics: a significant share of government institutions, a narrow segment of consumers, and significant differentiation in prices for services. The article proposes a methodology for analyzing competition in the market of psychological and pedagogical support for children with disabilities, based on the use of two groups of indicators: objective and subjective indicators. To analyze subjective assessments, a coefficient of satisfaction with the price-quality ratio is proposed. Statistical indicators are used as objective assessments. The proposed methodology was tested using the example of markets for psychological and pedagogical support for children with disabilities in a number of regions of Russia. The results obtained allowed us to draw a conclusion about the state of competition in the markets under consideration and identify “problem” regions. The presented methodology allows us to obtain relatively adequate results of the analysis of competition in the market of psychological and pedagogical support for children with disabilities and can be extended to other markets in the social sphere with appropriate adjustments.

Текст научной статьи Методические аспекты анализа конкуренции на региональных рынках услуг для детей с ОВЗ

DOI:

Значительная часть рынков услуг социальной сферы в настоящее время переводится на принципы конкуренции. Процесс этот стартовал в 2015 г., когда был принят первый стандарт развития конкуренции в субъектах РФ [Распоряжение Правительства РФ ... № 1738-р ...]. Рынок услуг психолого-педагогического сопровождения детей с ограниченными возможностями здоровья (ОВЗ) также был включен в состав объектов мониторинга конкуренции и дорожную карту ее развития. Такое решение было обусловлено ежегодным ростом спроса на рассматриваемые услуги. Численность детей с ограниченными возможностями постоянно увеличивается. В Российской Федерации на начало 2001 г. в органах социальной защиты населения состояли на учете 658,1 тыс. детей-инвалидов в возрасте до 18 лет, а на 2022 г. – 725,178 тыс. детей.

Основными видами организаций, работающих на рынке рассматриваемых услуг, являются:

– бюджетные учреждения (реализуют социальное стационарное обслуживание, по-лустационарное обслуживание и обслуживание на дому);

– некоммерческие и общественные организации, получающие грантовое финансирование и осуществляющие отдельные виды услуг;

– коммерческие организации, работающие в системе ОМС или оказывающие платные услуги.

Специфика услуг, предлагаемых на рассматриваемом рынке, накладывает определенные ограничения на оценку уровня конкуренции и построение методик анализа. На сегодняшний момент до сих пор не сформировано единой методики в этом направлении. Существуют лишь отдельные исследования и показатели, требующие адаптации к целям оценки и конкретным условиям рынка. На уровне же управления регионами осуществляется ежегодный мониторинг удовлетворенности отдельными параметрами конкуренции со стороны населения, результаты которого трансформируются в доклад и ряд мероприятий дорожной карты.

Целью статьи является разработка методики и анализ современного состояния конкуренции на выбранном рынке.

Объекты и методы исследования

Рынок психолого-педагогического сопровождения детей с ОВЗ можно отнести к сфере социальных услуг для определенной категории потребителей, поэтому процесс измерения конкуренции на нем будет отличаться от стандартных методик, предлагаемых для товарных рынков. Традиционно методики оценки конкуренции на рынках товаров и услуг принципиально делятся на две большие группы [Сопова и др., 2016; Киселева]:

– дифференциальные, использующие в основном один показатель конкуренции;

– комплексные (интегральные), предполагающие формирование системы показателей.

Следуя этой логике, к первой категории относятся хорошо известные индексы Хар-финдаля – Хиршмана, Линда, Лернера и др. Интегральные показатели, как правило, состоят из ряда индикаторов, объединенных в один общий критерий с помощью стандартных методов (балльные оценки, удельные веса и т. д.). Использование тех или иных показателей обусловлено как периодом исследования, так и спецификой исследуемого рынка. Например, в 2000-е гг. в англо-саксонских странах наметилось смещение акцента от показателей концентрации к показателям величины рыночной власти [Baker et al., 2006], разницы между ценой и издержками, эластичности прибыли по средним переменным издержкам [Boone et al., 2007].

Достаточно полная классификация методов оценки конкуренции дается Е.П. Гармашовой, которая выделяет четыре группы направлений оценки (табл. 1).

Специфика исследуемого рынка предполагает рассмотрение методик, учитывающих, что часть участников рынка – бюджетные учреждения. Для оценки конкуренции при та- ких условиях в работе С.Г. Хабаева, П.Г. Кра-динова представлен инструментарий, состоящий из двух блоков:

– анализ конкретной госуслуги на предмет определения необходимого уровня капитальных вложений для организации процесса ее оказания;

– анализ негосударственных организаций, оказывающих услуги, соответствующие тем же кодам Общероссийского классификатора видов экономической деятельности (ОКВЭД), что и госуслуги в социальной сфере [Хабаев и др., 2018, с. 3068].

Г.Е. Чернобаевой и А.Г. Бреусовой выделены внутрибюджетная и межорганизационная конкуренции [Чернобаева и др., 2017, с. 101]:

– внутрибюджетная конкуренция на различных уровнях: между статьями бюджета на каждом из уровней (федерального, регионального, муниципального) и между самими уровнями бюджетной системы (за выделение средств в бюджеты нижестоящих уровней, приоритетность и общий объем предоставляемых средств на социальные направления), между отраслями социальной сферы за получение бюджетных средств;

– межорганизационная конкуренция: между частными организациями, государственными учреждениями, государственными и частными за привлечение бюджетных средств на

Таблица 1. Группы направлений оценки конкуренции

Table 1 . Groups of areas of competition assessment

|

Направление анализа |

Суть анализа |

Основные показатели |

|

Оценка структуры рынка |

Исследование основных критериев дифференциации рынков: число фирм на рынке, уровень концентрации рынка, условия входа и выхода с рынка |

Коэффициент концентрации (CR), индекс Херфиндаля – Хиршмана, индекс Джини, индекс Линда, индекс Холла – Тайдмана, индекс Розенблюта и пр. |

|

Оценка эффективности функционирова ния фирм |

Анализируются коэффициенты рыночной власти и показатели рентабельности |

Индекс рыночной власти Лернера, индекс Бейна, индекс Папандреу, коэффициент Тобина, модель Панзара – Росса и индекс Буна |

|

Оценка уровня удовлетворения потребителей и производителей |

Метод сбора первичной информации – опрос, по результатам которого оценивается, эффективна ли конкуренция на данном рынке, выявляются проблемы, связанные с недобросовестной конкуренцией или в области защиты прав потребителей |

Показатели, формируемые по данным опроса |

|

Оценка уровня инновационного развития фирм |

Основной тезис – конкуренция стимулирует фирмы разрабатывать и внедрять инновации |

Показатели интенсивности инновационной деятельности |

Примечание. Составлено авторами по: [Гармашова, 2023].

выполнение госзадания и за получение субсидий на покупку и модернизацию основных фондов.

Анализ конкуренции при этом заключается в балльной оценке доступности ресурсов как финансовых, так и кадровых.

Нормативно-правовая база РФ в части рынка психолого-педагогического сопровождения детей с ОВЗ устанавливает два показателя для оценки конкуренции на рассматриваемом рынке:

– доля организаций частной формы собственности в сфере услуг психолого-педагогического сопровождения детей с ограниченными возможностями здоровья;

– доля детей с ограниченными возможностями здоровья (в возрасте до 3 лет), получающих услуги ранней диагностики, социализации и реабилитации в частных организациях сферы услуг психолого-педагогического сопровождения детей, в общей численности детей с ограниченными возможностями здоровья (в возрасте до 3 лет), получающих услуги ранней диагностики, социализации и реабилитации [Приказ ФАС России от 29.08.2018 № 1232/18].

На уровне регионов также ежегодно осуществляется мониторинг конкуренции на рынках на основе опросов потребителей. Итогом такой оценки является доклад, содержащий сведения об удовлетворенности отдельными параметрами конкуренции (уровень цен, качество, возможность выбора и т. д.).

Подводя итог теоретическому анализу, следует отметить, что, несмотря на разнообразие исследований и показателей, подобрать инструментарий для рассматриваемого рынка крайне сложно. В случае рынков социальной сферы возникает ряд нюансов:

-

1. Наличие на рынке подавляющего большинства государственных органов, предоставляющих соответствующие услуги.

-

2. Цена услуг в государственном учреждении на порядок ниже, чем в коммерческих структурах.

-

3. Высокие административные барьеры для входа на рынок, связанные с большим объемом контролируемых процессов в организации предоставления услуги.

Учитывая перечисленные особенности, применение стандартных методик оценки уровня конкуренции здесь нецелесообразно. Для рынков социальной сферы результатом развития конкуренции не может являться рост количества организаций и снижение цены на услуги. В силу специфики услуг существенного повышения количества организаций на рынке добиться невозможно, а ценообразование в коммерческом и государственном секторах осуществляется на разных принципах, так что снижения цен ожидать не стоит. Результатом развития конкуренции можно считать удовлетворенность населения услугами (уровнем цен и качества, возможностью выбора и т. д.). В связи с этим методика оценки конкуренции на рынке психолого-педагогического сопровождения детей с ОВЗ должна учитывать как субъективные факторы (удовлетворенность населения), так и объективную картину на рынке. Кроме того, существенным критерием является неудовлетворенность уровнем цен и качества отдельно, а удовлетворенность соотношением этих параметров.

В исследованиях, проведенных ранее [Горбова и др., 2021, с. 668], нами был предложен коэффициент удовлетворенности соотношением «цена – качество», формула расчета которого выглядит следующим образом:

У ц К цк = ,

к где Уц – превышение доли потребителей, удовлетворенных ценой услуги, над долей потребителей, неудовлетворенных ценой услуги; Ук – превышение доли потребителей, удовлетворенных качеством услуги, над долей потребителей, неудовлетворенных качеством услуги.

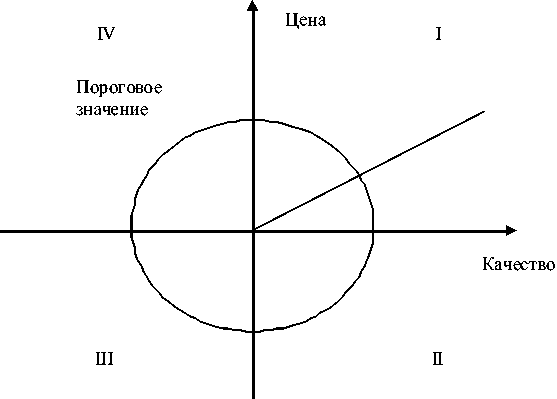

Графически значения коэффициента могут отражать четыре состояния потребителя (см. рис. 1):

-

1. Потребитель удовлетворен и ценой, и качеством. Сектор I, доли «удовлетворенных» потребителей превышают доли «неудовлетворенных» по двум параметрам, Уц и Ук положительны, Кцк > 0. При этом если 0 < Кцк< 1, то удовлетворенность качеством выше, чем удовлетворенность ценой; если Кцк > 1, то удовлетворенность ценой превышает удовлетворенность качеством.

-

2. Потребитель неудовлетворен ни ценой, ни качеством. Сектор III, доли «неудовлетво-

- ренных» потребителей превышают доли «удовлетворенных» по двум параметрам. Уц и Ук отрицательны, Кцк > 0. При этом если 0<Кцк < 1, то неудовлетворенность качеством выше, чем неудовлетворенность ценой; если К цк > 1, то неудовлетворенность ценой превышает неудовлетворенность качеством.

-

3. Потребитель удовлетворен ценой, но неудовлетворен качеством. Сектор IV, доля «удовлетворенных» ценой выше доли «неудовлетворенных», а по качеству ситуация обратная – доля «неудовлетворенных» качеством выше доли «удовлетворенных», Уц> 0 и У к <0, К цк < 0.

-

4. Потребитель удовлетворен качеством, но неудовлетворен ценой. Сектор IV, доля «неудовлетворенных» ценой выше доли «удовлетворенных», а по качеству ситуация обратная – доля «удовлетворенных» качеством выше доли «неудовлетворенных», Уц< 0 и Ук > 0, Кцк< 0.

Если целью анализа является именно удовлетворенность соотношением «цена – качество», то необходимо ориентироваться на наилучшее для этого состояния значение показателей: Кцк = 1 при Уц и Ук больше нуля.

Рассчитанные коэффициенты должны сопоставляться с объективными показателями рынка: количеством или долей коммерческих организаций, долей потребителей, использующих услуги коммерческого сектора. В этом случае есть возможность оценить эффективность проведенных мероприятий по развитию конкуренции и реализацию поставленных целей.

Если обобщить все предложения в виде некоторой методики, то общий алгоритм анализа будет состоять из следующих этапов:

-

1) обобщение данных опросов и расчет показателей удовлетворенности (Уц и Ук);

-

2) расчет коэффициента удовлетворенности соотношением «цена – качество» (К цк );

-

3) обобщение объективной информации по рынку и анализ статистических показателей;

-

4) сопоставление результатов, полученных по объективным и субъективным оценкам. Это возможно представить некоторой общей балльной оценкой или сравнением двух оценок.

Данный алгоритм целесообразно включить в состав мониторинга конкуренции на региональных рынках для повышения его эффективности и информативности. Кроме того, сопоставление результатов анализа с перечнем реализуемых мероприятий позволит оценить их эффективность.

Анализ конкуренции на региональных рынках услуг для детей с ОВЗ

В рамках анализа предложенный коэффициент был рассчитан для рынка психологопедагогического сопровождения нескольких регионов за период действия второго стандарта развития конкуренции (см. табл. 2).

Рис. 1. Варианты удовлетворенности (неудовлетворенности) потребителя соотношением «цена – качество» Fig. 1. Options for customer satisfaction (dissatisfaction) with the price-quality ratio Примечание. Составлено авторами по: [Горбова и др., 2021, с. 670].

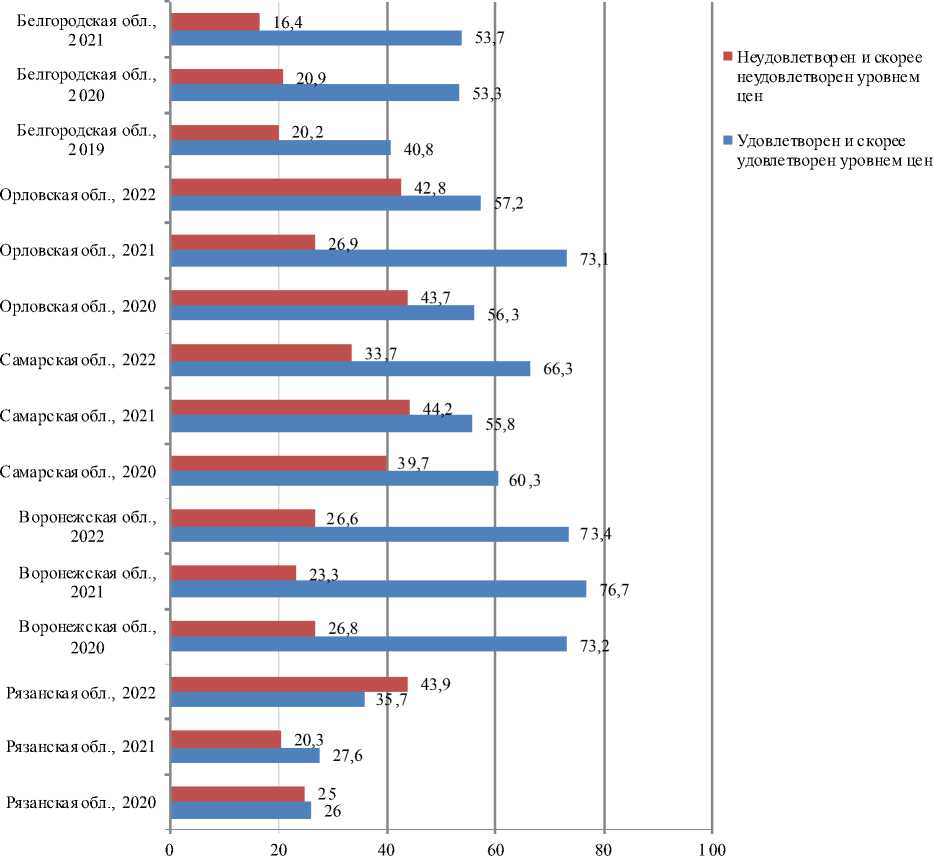

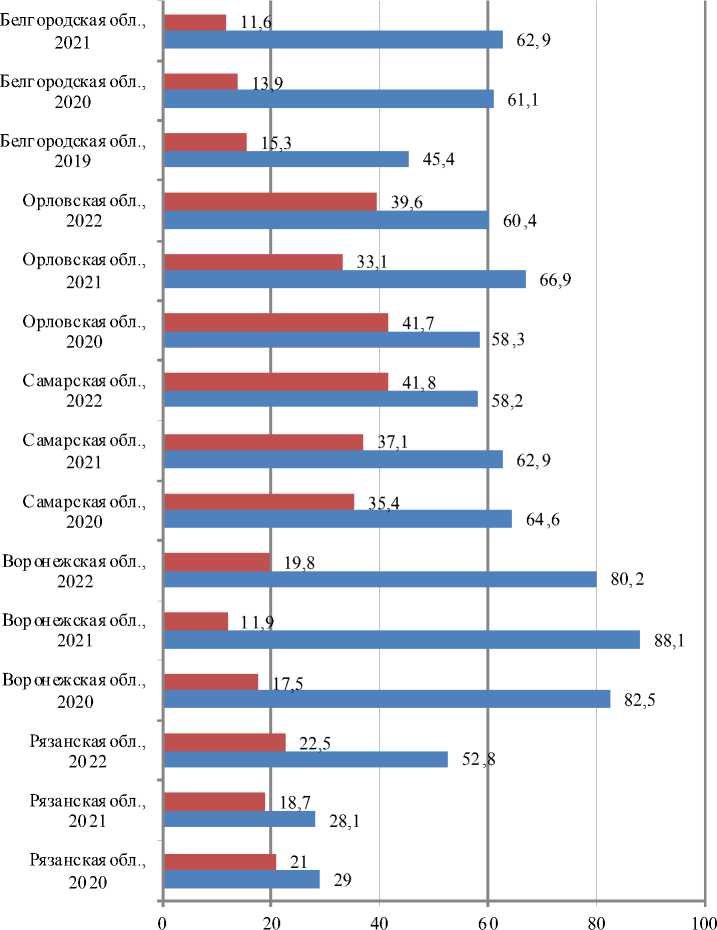

Необходимо отметить, что по исследуемому рынку результаты по регионам существенно разнятся. В качестве пояснения к рисунку нами приведены соотношения удовлетворенности и неудовлетворенности ценой и качеством услуг (см. рис. 2 и 3).

Наиболее существенное превышение доли «удовлетворенных» потребителей над «неудовлетворенными» отмечено на рынке психолого-педагогического сопровождения детей с ОВЗ Воронежской области. Здесь наиболее высокие значения Уци Ук и сравнительно стабильная величина К цк в течение 2020–2022 гг., означающая, что удовлетворенность качеством выше удовлетворенности уровнем цен. В Самарской и Белгородской областях в большинстве периодов К цк < 1, что также отражает превалирование удовлетворенности качеством услуг по сравнению с уровнем цен. Единственным исключением является рынок Самарской области в 2022 г. и рынок Орловской области в 2021 г., когда восприятие потребителей кардинально поменялось и удовлетворенность ценой превысила удовлетворенность качеством услуг.

В Рязанской области Уци Ук имеют сравнительно небольшие значения в 2020 и 2021 гг., что говорит о незначительных превышениях доли потребителей, удовлетворенных двумя параметрами, над долей неудовлетворенных.

В 2022 г. значение Уц отрицательно, что вызвано ростом «неудовлетворенных» потребителей и их превалированием над «удовлетворенными», а следовательно, здесь мы наблюдаем отрицательное значение Кцк. Косвенно из этой ситуации можно сделать вывод, что к 2022 г. качество услуг в регионе выросло, вслед за этим повысилась и цена, которая, на взгляд потребителя, неоправданно высока.

В дополнение к субъективным факторам, получаемым по результатам мониторинга, целесообразно исследование объективной ситуации на рынке и сопоставление ее с результатами предыдущего анализа. В таблице приведены количественные характеристики рынка услуг психолого-педагогического сопровождения детей с ОВЗ по исследуемым регионам, являющиеся целевыми показателями дорожных карт развития конкуренции (см. табл. 3).

Объективная статистика свидетельствует о незначительном росте или стабильности приведенных показателей. Наибольшие величины первого показателя характерны для Белгородской области, наиболее низкие – для Самарской области. Если сопоставить этот результат со значениями коэффициента Кцк, то можно отметить следующее. В случае Белгородской области коэффициент медленно движется к единице, при этом доля респон-

Таблица 2. Расчет коэффициента удовлетворенности соотношением «цена – качество» по ряду регионов России

Table 2. Calculation of the satisfaction coefficient with the price-quality ratio for some of the regions of Russia

|

Регион |

Год |

У ц |

У к |

К цк |

|

Рязанская область |

2020 |

1,0 |

8,0 |

0,13 |

|

2021 |

7,3 |

9,4 |

0,78 |

|

|

2022 |

–8,2 |

30,3 |

–0,27 |

|

|

Воронежская область |

2020 |

46,4 |

65,0 |

0,71 |

|

2021 |

53,4 |

76,2 |

0,70 |

|

|

2022 |

46,8 |

60,4 |

0,77 |

|

|

Самарская область |

2020 |

20,6 |

29,2 |

0,71 |

|

2021 |

11,6 |

25,8 |

0,45 |

|

|

2022 |

32,6 |

16,4 |

1,99 |

|

|

Орловская область |

2020 |

12,6 |

16,6 |

0,76 |

|

2021 |

46,2 |

33,8 |

1,37 |

|

|

2022 |

14,4 |

20,8 |

0,69 |

|

|

Белгородская область |

2019 |

20,6 |

30,1 |

0,68 |

|

2020 |

32,4 |

47,2 |

0,69 |

|

|

2021 |

37,3 |

51,3 |

0,73 |

Примечание. Составлено авторами по: [Доклады ...].

дентов, удовлетворенных и качеством, и ценой услуг, значительно растет с каждым годом. При росте доли детей, получающих услугу, и высоком удельном весе коммерческих поставщиков на рынке это можно трактовать как положительную тенденцию и лучший результат среди рассматриваемых регионов. Сходная ситуация наблюдается в Воронежской области. Однако здесь нет полноценной объективной картины из-за отсутствия ряда значений показателя.

В Орловской и Самарской областях Кцк показывает отсутствие четкой динамики. Респонденты в целом удовлетворены и ценой, и качеством, но превалирование удовлетворенности ценой сменяется превалированием удовлетворенности качеством, и наоборот. В совокупности с объективными показателями ситуация не позволяет выявить какие-либо тенденции.

Данных об объективных показателях Рязанской области найти не удалось. Несмотря на то что рассматриваемый рынок присутствует в составе мониторинга, в дорожную карту он не включен, а следовательно, показатели и мероприятия по нему не разрабатывались. Возможно, отчасти этим объясняется ситуация со снижающейся удовлет-

Рис. 2. Удовлетворенность / неудовлетворенность уровнем цен Fig. 2. Satisfaction/dissatisfaction with price levels

Примечание. Составлено авторами по: [Доклады ...].

воренностью потребителей на рынке этого региона.

По итогам проведенного анализа можно утверждать, что из всей совокупности исследуемых регионов по рынку услуг психологопедагогического сопровождения детей с ОВЗ наиболее высокий уровень конкуренции наблюдается в Белгородской и Воронежской областях. Коэффициент удовлетворенности соотношением «цена – качество» здесь близится к единице (в среднем 0,7) при положи- тельном превышении доли «удовлетворенных» потребителей над долей «неудовлетворенных». Объективные показатели свидетельствуют о сравнительно высокой доле коммерческих поставщиков на рынке данных регионов и значительном количестве потребителей услуг в частных организациях. Наименее развитый уровень конкуренции наблюдается на рынке Рязанской области. Здесь к концу рассматриваемого периода наблюдается отрицательное значение коэффициента удовлетворен-

■ Неудовлетворен и скорее неудовлетворен качеством услуг

■Удовлетворен и скорее удовлетворен качеством услуг

Рис. 3. Удовлетворенность / неудовлетворенность качеством услуг

Fig. 3. Satisfaction/dissatisfaction with the quality of services Примечание. Составлено авторами по: [Доклады ...].

ности соотношением «цена – качество», обусловленное резким ростом доли «неудовлетворенных» ценой потребителей. Отсутствие объективных показателей в отчетах и дорожных картах свидетельствует о том, что мероприятий по развитию конкуренции на рынке не проводится, что и объясняет ее низкий уровень.

Результаты и обсуждение

Для полноценной системы оценки уровня конкуренции на региональных рынках необходима взаимоувязанная система показателей как субъективного, так и объективного характера. Только анализ удовлетворенности потребителей, применяемый в настоящее время, не позволит получить адекватные результаты. Методология анализа уровня конкуренции на рынке психолого-педагогического сопровождения детей с ОВЗ базируется на сопоставлении субъективных оценок удовлетворенности услугами и объективных показателей развития конкуренции на рынке. Совокупность субъективных оценок представлена коэффициентом удовлетворенности соотношением «цена – качество», объективная ситуация показана с помощью статистических показателей, отраженных в дорожных картах регионов. Объем показателей может быть расширен для более детального анализа, однако, учитывая трудоемкость мониторинга, основные результаты могут быть получены и с использованием представленной методологии. В частности, проведенный анализ пяти регионов позволил выявить проблемные рынки и установить соответствие между объективной картиной и субъективным восприятием конкуренции.

Выводы

Представленная методика анализа конкуренции на социальных рынках, в частности на рынке услуг психолого-педагогического сопровождения детей с ОВЗ, базируется на определении, анализе и сопоставлении субъективных и объективных показателей развития конкуренции.

Произведенная апробация предложенной методики на примере рынков пяти регионов позволила рассчитать и проанализировать коэффициент удовлетворенности соотношением «цена – качество», а также статистические показатели по рынкам. На основе сопоставления субъективных оценок уровня конкуренции и объективных показателей сделаны выводы об уровне конкуренции на исследуемых рынках и определены проблемные регионы. Наименее развитая конкуренция на рассматриваемом рынке наблюдается в Рязанской области.

Таблица 3. Количественные характеристики уровня конкуренции на рынках услуг психолого-педагогического сопровождения детей с ОВЗ

Table 3. Quantitative characteristics of the level of competition in the markets for services of psychological and pedagogical support for children with disabilities

|

Показатель |

2019 г. \ |

2020 г. \ |

2021 г. \ |

2022 г. |

|

Белгородская область |

||||

|

Доля организаций частной формы собственности в общем количестве организаций, оказывающих услуги, % |

16,48 |

16,8 |

17 |

16,5 |

|

Доля детей с ОВЗ, получающих услуги в частных организациях, % |

4 |

8,1 |

11,6 |

14,9 |

|

Воронежская область |

||||

|

Доля организаций частной формы собственности в общем количестве организаций, оказывающих услуги, % |

12 |

12,8 |

13,4 |

13,4 |

|

Доля детей с ОВЗ, получающих услуги в частных организациях, % |

20,7 |

21,9 |

Нет свед. |

Нет свед. |

|

Самарская область |

||||

|

Доля организаций частной формы собственности в общем количестве организаций, оказывающих услуги, % |

4,7 |

4,7 |

5,1 |

5,1 |

|

Доля детей с ОВЗ, получающих услуги в частных организациях, % |

8 |

9,3 |

9,3 |

10 |

|

Орловская область |

||||

|

Доля организаций частной формы собственности в общем количестве организаций, оказывающих услуги, % |

10 |

10 |

10 |

12 |

|

Доля детей с ОВЗ, получающих услуги в частных организациях, % |

Нет свед. |

Нет свед. |

Нет свед. |

Нет свед. |

Примечание. Составлено авторами по: [Доклады ...].

Представленная методика может быть включена в состав методических рекомендаций, применяемых на данный момент в рамках ежегодного мониторинга конкуренции на региональных рынках, утвержденных приказом Министерства экономического развития РФ от 11 марта 2020 г. № 130. Включение в состав предложенного инструментария оценки конкуренции позволит уйти от формально собираемых оценок удовлетворенности потребителей и повысить адекватность получаемых результатов мониторинга, а также отследить, в каком направлении имеются узкие места в развитии конкуренции.

Список литературы Методические аспекты анализа конкуренции на региональных рынках услуг для детей с ОВЗ

- Гармашова, Е. П. Основные этапы комплексной оценки конкурентной среды / Е. П. Гармашова // Экономика, предпринимательство и право. - 2023. - Т. 13, № 3. - С. 661-676. - DOI: 10.18334/epp. 13.3.117340

- Горбова, О. Ю. Оценка удовлетворенности потребителей соотношением «цена - качество» на товарных рынках / О. Ю. Горбова, С. В. Перфильев // Экономика и предпринимательство. - 2021. - №9 (134). - С. 662-671.

- Доклады о состоянии конкуренции в Рязанской, Воронежской, Самарской, Орловской и Белгородской областях, 2020-2022 гг. - URL: https://fas.gov.ru/documents/689041

- Киселева, Е. Н. Оценка воздействия на конкуренцию и возможности использования некоторых методик измерения уровня конкурентности среды на рынках для целей оценивания / Е. Н. Киселева. - URL: http://www.politanaliz. ru/articles_700.html

- Приказ ФАС России от 29.08.2018 № 1232/18 «Об утверждении Методик по расчету ключевых показателей развития конкуренции в отраслях экономики в субъектах Российской Федерации». - URL: https://fas.gov.ru/documents/ 653756

- Распоряжение Правительства Российской Федерации от 5 сентября 2015 г № 1738-р. - URL: https:// fas.gov.ru>p/contents/2317

- Сопова, Е. В. Обзор методик по оценке уровня конкуренции на рынке / Е. В. Сопова, Л. Ю. Щербинина // Вопросы экономики и управления. - 2016. - № 3.1 (5.1). - С. 47-49. - URL: https://moluch.ru/th75/archive/31/959/

- Хабаев, С. Г. Подходы к оценке возможности возникновения конкуренции на рынке государственных (муниципальных) услуг в социальной сфере / С. Г. Хабаев, П. Г. Крадинов // Российское предпринимательство. - 2018. - Т. 19, № 10. - С. 3065-3074. - DOI: 10.18334/rp. 19.10. 39469

- Чернобаева, Г. Е. Формирование основных параметров оценки конкуренции на рынке социальных услуг Омской области / Г. Е. Чернобаева, А. Г. Бреусова // Вестник Сибирского института бизнеса и информационных технологий. - 2017. - № 4 (24). - С. 99-104.

- Baker, J. B. Economic Evidence in Antitrust: Defining Markets and Measuring Market Power / J. B. Baker, T. F. Bresnahan // Stanford Law and Economics Olin Working Paper. - 2006. - № 328.

- Boone, J. How (Not) to Measure Competition / J. Boone, J. C. van Ours, H. van der Wiel // Discussion Paper. - 2007. - № 32.