Методические основы конкурентной оценки бюджетного программирования и финансирования муниципальных программ

Автор: Сятчихин Сергей Валентинович

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 4 (48), 2016 года.

Бесплатный доступ

Цель исследования - разработать методику конкурентной оценки бюджетного программирования муниципальных образований. В статье в результате проведённого анализа отмечаются недостатки существующих методик оценки муниципальных программ. На основании этого предлагается методический подход к конкурентной оценке бюджетного программирования муниципальных образований, включающий типы, критерии, алгоритм и процедуру оценки. Исследование базируется на использовании общенаучных методов исследования, приемов формальной логики, обобщения и сравнения, а также методов оценки программ. В результате исследования была разработана методика конкурентной оценки бюджетного программирования и финансирования муниципальных программ. В заключении статьи отмечается, что разработанная методика позволит внедрить элементы конкуренции за финансовые ресурсы при достижении целей и задач муниципальных программ.

Бюджетное программирование, муниципальные образования, муниципальные программы, финансирование муниципальных программ, оценка бюджетного программирования

Короткий адрес: https://sciup.org/14322972

IDR: 14322972

Methodical bases of the competitive assessment of budgetary programming and financing of municipal programs

The purpose of study - to develop a method of competitive evaluation of budget programming of municipalities. In article as a result of the lead analysis lacks of existing procedures of evaluation of municipal programs are marked. On the basis of it methodical approach to competitive evaluation of budget programming of municipalities is offered, including types, criteria, algorithm and procedure of evaluation. The study is based on the use of scientific methods of research, techniques of formal logic, generalization and comparison and program evaluation methods. As a result of study has been developed method of competitive evaluation of budget programming of municipalities. In conclusion, the article points out that the developed method will introduce elements of competition for financial resources in achieving the goals and objectives of municipal programs.

Текст научной статьи Методические основы конкурентной оценки бюджетного программирования и финансирования муниципальных программ

Интеграция программирования и бюджетирования в условиях формирования системы стратегического планирования обусловливает образование бюджетного программирования муниципальных образований как взаимосвязанной системе программирования, бюджетирования и оценки. В связи с этим возникает проблема разработки адекватного современным реалиям методического инструментария оценки бюджетного программирования муниципальных образований. В статье предлагается возможное решение указанной проблемы.

Между тем муниципальные социально-экономические системы обладают свойством неоднородности, что обусловливает невозможность использования единых подходов к управлению [2]. Однако, на наш взгляд, в условиях неоднородности могут использоваться единые подходы к управлению. Но в то же время они должны учитывать особенности конкретных объектов управления.

Указанное в полной мере относится и к оценке бюджетного программирования муниципальных образований.

Анализ методик оценки муниципальных программ

Центр прикладной экономики предложил методику оценки эффективности муниципальных программ [5]. Указанная методика базируется на использовании расчётных методов. Однако методика не предполагает выработку рекомендаций по итогам оценки, не предполагается сравнение муниципальных программ.

О. В. Кузьменко и М. Ю. Гинзбург разработали методику оценки эффективности реализации муниципальных программ на основе стандартизированного показателя, основанную на использовании метода балльной оценки и расчётных методов [3]. В методике О. В. Кузьменко и М. Ю. Гинзбург используется 3 группы показателей, характеризующих: 1) степень достижения целей и решения задач муниципальной программы, 2) эффективность использования бюджетных средств, 3) эффективность работы администрации города по управлению муниципальной программой. Но по результатам оценки не предлагаются рекомендации по совершенствованию бюджетного программирования муниципальных образований,

Институт экономики города предложил использовать методику оценки муниципальных программ социально-экономического развития, включающей количественные и качественные методы [4]. Но в то же время в методике предлагается использовать 120 показателей, характеризующих социальноэкономическое развитие городов. С одной стороны, использование множества показателей позволит провести комплексный анализ эффективности реализации муниципальных программ, с другой стороны, это обстоятельство значительно затрудняет проведение оценки.

Т. П. Ярошенко разработала методику оценки эффективности реализации долгосрочных и ведомственных целевых программ муниципального образования, предполагающую использование метода балльной оценки, расчётных методов и метода ранжирования [8]. Однако методика предполагает использование весовых коэффициентов, которые носят носит субъективный характер.

И. В. Баранова предложила методику оценки сравнительной эффективности и результативности муниципальных целевых программ, основанную на методе балльной оценки, расчётных методах и ранжировании [1]. Но в то же время предполагается использование весовых коэффициентов.

Е. А. Шакина разработала методику оценки целевых программ, использующую метод составления рейтинга программ, метод оценки степени достижения целей, степени выполнения задач и мероприятий программы, методы оценки агрегированных значений показателей результативности реализации программ, ранжирование [7]. В отличие от других методик представлен более полный перечень показателей, среди которых общие показатели; показатели частного и конечного эффектов, а также показатели непосредственного результата; показатели эффективности, результативности, влияния и т.д. Однако представленная методика является сложной для использования на практике.

Представленные подходы к оценке эффективности муниципальных программ вносят значимый вклад в развитие бюджетного программирования муниципальных образований. Однако, по нашему мнению, существующие методики опираются на использование весовых коэффициентов, что вносит субъективность в процесс оценивания, а осуществление интегральной оценки делает использование методики бесполезным с точки зрения практики. Кроме того, существующие методические подходы значительное внимание уделяют обеспечению оценки достижения целей и эффективности использования бюджетных средств, оставляя в стороне вопросы обеспечения учёта влияния муниципальных программ на бизнес-сообщество, информационной открытости и прозрачности, а также общественного контроля.

Проведённые исследование методик оценки муниципальных программ показал, что существующие подходы: не учитывают все этапы программного цикла и их особенности инструментов, состава участников, типов, критериев и требований, показателей, нормативно-методической базы, методов оценки и используемых источников информации; не позволяют принимать обоснованные решения по результатам оценки программирования и бюджетирования; не позволяют разрабатывать направления совершенствования бюджетного программирования муниципальных образований по результатам оценки; не разделяют оценку с точки зрения административного подхода и гражданских инициатив; не учитывают особенности местного самоуправления; не рассматривают оценку как фактор квазиконкуренции муниципальных программ; не обеспечивают конкурентное распределение бюджетных ассигнований по муниципальным программам.

Методический подход к конкурентной оценке бюджетного программирования муниципальных образований

По нашему мнению, представленные методики не рассматривают оценку муниципальных программ как фактор конкуренции между распорядителями бюджетных средств — исполнителями муниципальных программ. А вместе с тем, как отмечает И. М. Степной, «конкуренция – это процесс получения и передачи знаний» [6]. Соответственно в условиях отсутствия конкуренции не создаются условия для обеспечения информационного процесса, необходимого для успешной деятельности исполнителей муниципальных программ.

В связи с этим автором предлагается методика конкурентной оценки бюджетного программирования муниципальных образований.

Разработанная методика основана на следующих методических положениях оценки бюджетного программирования муниципальных образований: оценка базируется на использовании как количественных, так и качественных методов оценки; оценка выступает как инструмент конкуренции исполнителей программ за привлечение финансовых ресурсов для их распределения по муниципальным программам; оценка исходит из необходимости оказания давления на исполнителей и исполнителей муниципальных программ с целью их стимулирования по обеспечению результативности программирования и эффективности бюджетирования при принятии решений по результатам оценки; оценка направлена не только на внутреннюю подотчётность перед представительными, исполнительно-распорядительными и контрольными органами местного самоуправления, но и внешнюю подотчётность перед местным сообществом.

Это позволит влиять на доверие населения, бизнес-сообщества и некоммерческих организаций к муниципальным программам, что может стать фактором привлечения дополнительных финансовых ресурсов через муниципально-частное партнёрство и за счёт средств самообложения граждан.

В настоящее время оценка муниципальных программ включает лишь административную оценку, проводимую органами местного самоуправления, а местное сообщество не выступает в процессе оценки муниципальных программ. Поэтому автором предложено разделить административную и инициативную оценку бюджетного программирования муниципальных образований.

При этом на основе систематизации и обобщения нормативной и методической базы стратегического планирования, бюджетирования, оценки регулирующего (фактического) воздействия, общественного контроля в работе предложено включить в методику конкурентной оценки бюджетного программирования муниципальных образований следующие типы оценки: оценку программирования, оценку бюджетирования, оценку регулирующего (фактического) воздействия, оценку информационной открытости и прозрачности, оценку общественного контроля.

На основе состояния изученности проблемы критериев оценки муниципальных программ автором определена система критериев оценки бюджетного программирования муниципальных образований , отражающих количественные и качественные результаты.

Оценка на этапе актуализации муниципальных программ включает следующие критерии (Таблица 1).

Таблица 1 – Критерии оценки на этапе актуализации муниципальных программ

|

Критерии |

Содержание |

|

Оценки информационной открытости и прозрачности |

▪раскрытие информации о предложениях о разработке муниципальных программ |

|

Оценки общественного контроля |

▪ степень удовлетворённости местного сообщества результатами общественного контроля актуализации муниципальных программ |

|

Оценки программирования |

▪ наличие рисков, угроз и возможностей реализации муниципальных программ, предлагаемых к разработке; |

|

▪ соответствие предложений о разработке муниципальных программ стратегии социально-экономического развития муниципального образования; |

|

|

▪ обоснованность параметров предлагаемых к разработке муниципальных программ; |

|

|

▪ полнота охвата направлений, целей и задач стратегии социальноэкономического развития муниципального образования |

|

|

Оценки бюджетирования |

▪ наличие рисков, угроз и возможностей финансирования муниципальных программ; |

|

▪ соответствие предложений о разработке муниципальных программ бюджетному прогнозу муниципального образования на долгосрочный период; |

|

|

▪ обоснованность финансирования предлагаемой к разработке муниципальной программы |

Оценка на этапе разработки муниципальных программ включает следующие критерии (Таблица 2).

Таблица 2 – Критерии оценки на этапе разработки муниципальных программ

|

Критерии Оценки регулирующего и фактического воздействия Оценки информационной открытости и прозрачности Оценки общественного контроля Оценки программирования Оценки бюджетирования |

Содержание ▪ степень удовлетворённости бизнес-сообщества проектом муниципального нормативного правового акта об утверждении муниципальных программ ▪ раскрытие информации о разработке и принятии проектов муниципального нормативного правового акта об утверждении муниципальных программ ▪ степень удовлетворённости местного сообщества результатами общественного контроля разработки муниципальных программ ▪соответствие требованиям к разработке программ; ▪соответствие целей и задач стратегии социально-экономического развития; ▪увязка целей, задач, подпрограмм, мероприятий и целевых показателей; ▪соответствие ожидаемых результатов стратегии социальноэкономического развития; ▪ эффективность механизма реализации, управления и контроля реализации муниципальных программ; ▪обоснованность инструментов, подпрограмм, мероприятий и сроков их выполнения; ▪ социально-экономическая эффективность ▪ соответствие финансового обеспечения муниципальных программ решению о местном бюджете; ▪ обоснованность финансового обеспечения; ▪обоснованность привлечения финансовых ресурсов; ▪бюджетная эффективность муниципальных программ |

Оценка на этапе реализации и прекращения муниципальных программ включает следующие критерии (Таблица 3).

Таблица 3 – Критерии оценки на этапе реализации и прекращения муниципальных программ

|

Критерии |

Содержание |

|

Оценки информационной открытости и прозрачности |

▪ раскрытие информации о квартальных и сводных отчетах об итогах реализации муниципальных программ ▪ раскрытие информации о муниципальных нормативных правовых актах о прекращении муниципальных программ |

|

Оценки общественного контроля |

▪ степень удовлетворённости местного сообщества результатами общественного контроля реализации и прекращения муниципальных программ |

|

Оценки программирования |

▪ соблюдение плана реализации муниципальных программ; ▪ степень достижения целей, решения задач, выполнения подпрограмм, мероприятий муниципальных программ; ▪ соблюдение сроков реализации муниципальных программ; ▪ вклад муниципальных программ в социально-экономическое развитие муниципального образования; ▪ социально-экономическая эффективность муниципальных программ; ▪ качество и полнота отчета о реализации муниципальных программ |

|

Оценки бюджетирования |

▪ своевременность доведения и полнота распределения лимитов бюджетных обязательств; ▪ соответствие фактических и плановых объемов финансирования муниципальных программ; ▪ наличие правонарушений, выявленных в ходе финансового контроля; ▪ бюджетная эффективность муниципальных программ; ▪ качество и полнота отчета о финансировании муниципальных программ |

Анализ практики оценки муниципальных программ позволил сделать вывод о необходимости проведения оценки не только на этапе реализации муниципальных программ, но и на других этапах программного цикла. В связи с этим автором был выработан алгоритм конкурентной оценки на этапах актуализации, разработки, реализации и прекращения муниципальных программ (Рисунок 1).

■►(Подготовка предложений по раюаЕ-ртке уу«ицхпаг»мых программ)

ИнщиэтиЕнаяоценса

|

ицен< з предложении по оазра&стке муниципальных программ |

и^йнкз емзнссеогс ооесле^нмй предложений по разраротке MywKyirwihWi программ |

Уценка ин4»рмацнрнной отфаиости и проармности актуализации чуницхпагьпь х программ |

Оценка сбшестэеннсго кснгрсля актуализации муниципальных программ |

| Сраените.тьнаяоценкагхтедпсявнийпзразреботкемунгзитальнзх.пропзамм |

I Выбор предложений по раззакткемкниципагь-ыхпоогеэмч 1 --------------------[ Рецения п: результа-зм оценки |

( Разработка и утверждение мунид’пмььькнсригп1анз.1 псавсезх агоз об утверждении тезечятиунулпапьньхтрезвим )

|

— |

---------» £ Раэрабопапроектов муниципальных программ J |

||||||||

|

Ддмиьютзтгенаи сценка |

4-------- (Этап оценки разработки муниципальных грограмм >----------► |

Инпцтативная сценка |

|||||||

|

4-------1--------------- |

1 + |

||||||||

|

Oj,eH<3 лреегов муниципальных программ |

Оценка фжамззвога обеспечений прсехтсе K'liMxukTianbHbJX программ |

Оценка сегугиргкшвго и факт.тнесксгс воодактв/я трзектсв чугицилапыкзх нодииалтаных трээсвыя алое об утверждении гикчт^ттальнь х прогреми |

Оценка ииоосмациоинсл аткрь тостх и прсзранюсти разработки ыуницилагьных программ |

Оценка общественного контроля разработки муниципальных програму |

|||||

|

Соаенительпая сценка проектов муницигвпьнь х программ ] |

|||||||||

| Выбор прсегсв "v-ицитагз-зк программ |

-| Решения по результатам сценки |

(Утверждение мункцигагз-гых нормативных правовых актов об утверждении муниципальных презачм )

-►(•’сагизаций у^и^тальм!: । прО’п jk"’* j

| йдминлстзатиеная сценка-^—(S

•тал оценки реализации муниципальных программ н

уценка эо^екти внести ~ реализации муниципалзнзх программ за год

С цента финансирования реализации мунтц.тгзль*тых программ за год

±

>(Тчй^зта^нз7с^^^^

Cje-ка и-сосиа^ионнои сткрьгости и прозрачности реализации муниципальных программ и год

Зцейка :оие"ве-н:"с контроля реализации муниципальнзгх программ за год

| Сравнительная оценка реотиацтммунндкпалыыя программ за под |

I Вь бор реал.'эуемзтх мунк аигапыых прстачм I ------1 Реле-ия по ретультатам сценки |

( Определение перечня реализуемз х в дальнейшем и грекраденны мун.кцинагзных программ

-------------------------- * . -------------------------

♦( 11рекреие-ие мун.шктагьных программ j

| Административная оценка"|<—( Этап оценки прекратцепня муниципальных программ у

V

Оценка эффехтгености реализации муниципальных лро'рзмм за весь период

Спеша фкГ^тRS

:::ы|ия

реализации муниципапзных грирами за sat период

Оценка информац^мнси сись 'оси*

прозрачности реализации муниципальных программ за весь период

г

♦| ^тцикативная оценка |

Оценка сбцественно-'о ко-'рсля реализации муниципальных программ за весь период

| Сравнительная оценка реапттадти муйицкпальны трогсагим и весь тезгад |

Еъ сор претлаценты к муницитагтьных протратим ----------1 Решения по результатам зцении |

Разработка и утверждение муниципальтья нормативных правовых актов об утрате зилы муьм|#тагьных нормативных правовых актов ос утверждена муниципалы*, к программ

Рисунок 1 – Алгоритм конкурентной оценки бюджетного программирования муниципальных образований

Процедура конкурентной оценки бюджетного программирования муниципальных программ

Изучение методического инструментария оценки муниципальных программ позволил обосновать процедуру оценки, включающую десять взаимосвязанных стадий.

-

1. Этап целеполагания, занимая ключевое место в процессе, предполагает постановку целей и задач. Каждая оценка имеет особенности, связанные с участниками, критериями, методами и используемой в процессе оценки информацией, что обуславливает различие целей и задач оценки.

-

2. Этап планирования предполагает организационные мероприятия, направленные на подготовку условий проведения оценки, определение участников оценки, критериев и требований оценки, показателей оценки, методов оценки, источников информации для оценки, нормативнометодической базы оценки.

-

3. Информационный этап направлен на формирование информационной базы для проведения оценки путём сбора информации, её обработки и поступления в базы данных.

-

4. Аналитический этап предполагает проведение количественной и качественной оценки по каждой муниципальной программе.

-

5. Сравнительный этап осуществляется путём сравнения результатов бюджетного программирования по муниципальным программам.

-

6. Этап выбора программ включает последовательный выбор муниципальных программ по результатам каждого типа оценки. При этом следующий тип оценки может быть проведен в отношении лишь муниципальных программ, показавших высокий и средний уровень результатов оценки. По окончании всех типов оценки происходит окончательный выбор муниципальных программ, по результатам которого осуществляется переход на следующий этап программного цикла.

-

7. Этап принятия решений предполагает принятие решений по результатам выбора программ.

-

8. Рекомендательный этап заключается в выработке направлений совершенствования бюджетного программирования.

-

9. Отчётный этап предполагает сбор информации о проведённом анализе данных и использовании результатов анализа данных, а также формирование на его основе отчёта, в котором должны быть отражены объект оценки, механизм проведения оценки, полученные данные и выводы в результате оценки.

-

10. Этап обратной связи направлен на информационное взаимодействие между участниками оценки и иными заинтересованными лицами. По результатам реализации принятых решений и направлений совершенствования бюджетного программирования муниципальных образований устанавливается обратная связь для обеспечения информационного взаимодействия между участниками бюджетного программирования муниципальных образований.

Полученные результаты анализа данных по качественным критериям решаются в разрезе конкретных видов деятельности (оценки регулирующего воздействия и т.д.)

Оценка бюджетного программирования включает два последовательных этапа: инициативную оценку и административную оценку.

Результатом инициативной оценки являются предложения гражданского общества, которые затем передаются на уровень исполнительно-распорядительных органов местного самоуправления, которые их должны учитывать. Инициативная оценка программирования включает такие объекты оценки как оценку регулирующего (фактического) воздействия, оценку информационной открытости и прозрачности, оценку общественного контроля.

Административная оценка осуществляется по результатам проведения инициативной оценки. Административная оценка бюджетного программирования предполагает следующие объекты оценки: оценку программирования, оценку бюджетирования.

Методические основы конкурентного финансирования муниципальных программ

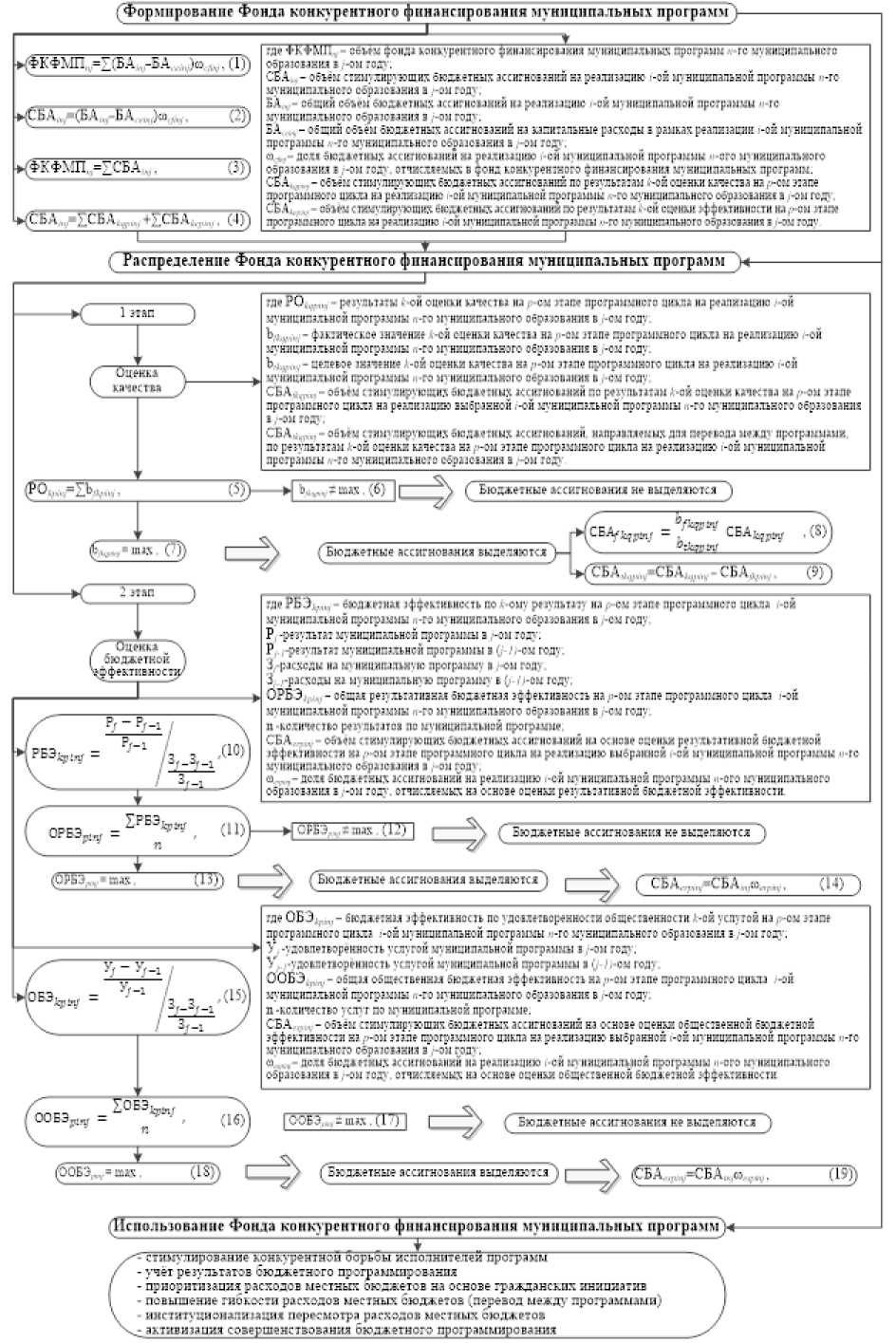

По результатам проведённой оценки обеспечивается конкурентное финансирование муниципальных программ по схеме (Рисунок 2).

СБА.

ОЕЭ бюджетной рфектЕвиосё

('Формирование Фонда конкурентного финансирования муниципальных программ у

►(ФКФМК =~:БА

- обми

*{5КФШ

><СБа7^Ба77~*1сБа7~~7П)

где ♦К+МП = объем фонда кэнк\ргнтхэго финансирования муниципальных программ л-rc муниципального обратсвадил $, -dm тог.

муниципального образования з. -эм году,

БА, - общий объем бюджетных actигисваний на реалиаацию -ой му иидипалькой программы -гс УЮШНП?’ЬНСТЭ сбрязсвадия з -эм году.

ЗА . - общин сбоем бюджетных ассигнований из капитальные расходы • рамках реализации -ой мунипипальиэй программы л-то унмцнпиьнсто образования в ,-эм то®;

«. доля бюджетных ассигновании на реализацию . ей м' нишапальеой программы - ого м' ниципального обратсваннл $ -эм тог. отчнехлемых в фонд конкурентного финансирования муниципальных программ. СБА.. , - объём стимулирующих бюджетных ассигнований по результатам ‘-ой опенки качества нар-см этапе лрэграммээгэ uzlu на реализацию -ой муниципальной программы .-го муниципального сбрнс-ванив в -ом году СБА.. зЛЫстимузирующихбЮСаетныха:снг>эваниипорег.'льшЫ4 < ейсценкиэффективностина ,-ом папе прзтргммнэтэ июля ва редлнтяцню i-ой тгнипипатвией прэтрэммы -гс му кииипальнэго эбрэзевяння 1 -эм году реализацию i-ой муниципальной программы —гс

'Использование Фонда конкуренткою фнндненрокання ммтцнпз

ЛЬНЫХ программ

/^ стимулирование хенкурентнэй борьбы исполнителей программ

/ - учет результатов бюджетного пр тграмхшр ования

I1 - приоритизация расходов местных овсджетов на основе гражданских янипиэтив

1 - повышение гибкости расходов местных бюджетов 'перевод между программами)

\ ■ институционализация пересмотра расходов местных бюджетов х_- активизация совершенствования бюджетного программирования_______________

[СРЕЗ = ш?х. (КГ)

С Бюджетные ассигнования не выделяются J

(СБА . =СБА сэ

BAf^^f — ,

БА.

О?БЭ

РЕЗ.

ляемкх на основе оценьг ре:

Бюджетные ассигнования не bi бюджетные ассигнования выделяются

'СБА „А,,-,.

ОРБ j . : лих

СЬД , . СБА;...... - СБА!

1сщм результативная бюджетная эффективно!

’^ЮЩНИЗЛЬНСИ ПрЭГрЭММЫ л-ГЭ >Г НИЦИПаИНЭГО обрвзвания В -СМ ГОД'.

п количество результатов по мующипальиой программе. _

СБА .... - объем стам’. лир-.юших бюджетных ас: игисихий на основе оценки результативной бюджетной эффективности ха ,-ом этале программного цикла ха реализацию выбранной .-ой му нииипапьюй программы -гс муниципального сбразсихня в, ом году.

о .Л1- доля бюджетных ассигновании на реализацию .-си муниципальной программы л-ого зг ниципального образования в ,-эм ходу, отчисляемых на основе оценки результативной бюджетной эффективности.

Р -рет-пив: иуншлталмм программы в -ом году;

Р ,-ретгли»: ку нипипа.твней программм к 1 см году

3 расходы ил пр ии11япа»му|с программ1, а ом год1..

3 -расходы на му HimcianBipKi программ в:. -ом году.

Ь. о шах. (6) | р У ^ Бюплсгкые ассигнсванал не выдслаоко j

7 - 7

______±_

Урез ОРБЭ^ =

* • п

I (ti?S3,_ шах где ОБЭ .„,- бюджетам ^ффектнаность пс^дсиявореанояи эбщеязенностн А-ойуслугой на -см этапе программного цнэоа -ой ыуинпипальнон прсграымы —гс муннцндэдьнсго образования • -эм году;

У -'.дэвпетвэренность услугой м\ннпнпяльнон программы i,-эм год*.

У.,?-удомепорениостьуслугой М'.хиципапьнсй программы в 0-.'. см год:».

ООБЭ.ПП,- эбщм общественны бюджетная эффективность ii/нш этапе программного цикла -эй зяуннцншхьнсн программы л-го муницж1ильнэго обрэзэваннЕ в -см год;;: п -кс.тнчестьэ ус.т г пэ ?г нииипалънон программе.

СБА , . - объём ::гмулнр; кших бюджетных ассигнований на основе оцени общественной бюджетной эффективное^ ня , -эм этале программного никла на реалвацню выбранной -ой муницнпальнэи программы —гс MVHHHHnaxbHoro сбрязсаання в ,-ом год1.

со.,. - дс.« бюджетхы.х хскпеоваинй ня ргАПнмдию । ей ?г> ииципальиой программы н-ого м* ииципального обраэсааши а ,-эм году; отчигдяемых на основе оценки общеегзенней бюджетной эффективности

ГД» ?□.

piyamtn - ой оцгкки uwtBi ил. см плп» лрегрлымиего тола ил р^пипсик: • ой

ъ.

фактическое значение i-си сценки качества на н-ом ляпе программного цнкта на реализацию -ой на реализацию выбранной .-он м’-ннттниэльнси объем ПИМ' пирующих бюджетных жеитиомиий направляемых для переъэда межд' программами м'ннинпальнэи программы ?.-то мукицншхьного образования я -эм году

—эм этапе ерэграммнэго цикла на ре:

программно: В , -ЭМ ГОДУ.

СБА :

: Распределение Фонда конкурентного финансирования муниципальных программ )<

•ГЗ М' ННИИСЗ.ТЬНОГО ОбОЭЗОЗаНЯЕ по результатам .‘-он зяуницнпахьасн программы л-го муницжшльазго образзваннЕ в -см год;;:

Ъ ;.,.„, - целевое значение А-ой опенки качества к?,—эм этале прэграммвэго цикла н? реализацию -ей м\ киципа.ткисй программы п-го М' нишапальмэго осраюмния в, см году

СБА^Р„- объем гтим' пирующих бюджетных ассигнований по рехупьтатам А-ой оценки качества на ,-ом этапе

^ОБЭ,- = max

ТОБЗ

ООБЭОТ = '

Рисунок 2 — Схема конкурентного финансирования муниципальных программ

|

1 J |

яг |

|

г Оценка Л мчест ) |

|

Заключение

В целом, предложенная методика конкурентной оценки бюджетного программирования муниципальных образований направлена на стимулирование конкурентной борьбы между исполнителями муниципальных программ за достижение наилучших результатов бюджетного программирования в контексте стратегического развития муниципальных образований. Разработанная автором методика отличается разделением административной и инициативной оценок, включением оценки общественного контроля и квазиконкуренцией муниципальных программ за привлечение дополнительных финансовых ресурсов на всех этапах программного цикла. На уровне муниципальных образований требуется формирование условий развития бюджетной конкуренции. Вместе с тем проведение апробации в различных типах муниципальных образований позволит уточнить предложенную в статье методику.

Список литературы Методические основы конкурентной оценки бюджетного программирования и финансирования муниципальных программ

- Баранова, И. В. Методологические основы оценки эффективности общественных финансов: автореф. дис. … д-ра экон. наук: 08.00.10/Баранова Инна Владимировна. -Томск, 2009. -47 с.

- Ищенко, М. М., Степнов, И. М. Региональное управление неоднородными социально-экономическими системами/М. М. Ищенко, И. М. Степнов. -М.: Экономика, 2011. -186 с.

- Кузьменко, О. В., Гинзбург, М. Ю. Методика оценки эффективности реализации муниципальных программ на основе стандартизированного показателя/О. В. Кузьменко, М. Ю. Гинзбург//Известия УрГЭУ. -№ 6 (62). -2015. -С. 68-76.

- Методика оценки муниципальных программ социально-экономического развития. -М.: Фонд «Институт экономики города», 2002. -33 с.

- Проект постановления администрации муниципального района (городского округа) «Об утверждении Порядка разработки, реализации и оценки эффективности муниципальных программ муниципального района (городского округа)». URL: http://gosman.ru/?news=33992 (дата обращения: 05.03.2016).

- Степнов, И. М. Организация процессов создания знаний в регионе при реализации конкурентной стратегии, основанной на компетенциях//Проблемы и пути социально-экономического развития: город, регион, страна, мир III Международная научно-практическая конференция: Сборник статей. Под общей редакцией В. Н. Скворцова, ответственный редактор Н. М. Космачева. 2013. С. 181-187.

- Шакина, Е. А. Многоуровневая оценка целевых программ как метод управления расходами региональных и муниципальных бюджетов: автореф. дис. … канд. экон. наук: 08.00.10/Шакина Елена Анатольевна. -М., 2008. -27 с.

- Ярошенко, Т. П. Методическое развитие оценки эффективности бюджетных расходов муниципального образования: автореф. дис. … канд. экон. наук: 08.00.10/Ярошенко Татьяна Петровна. -Йошкар-Ола, 2011. -23 с.