Методические подходы к финансовому анализу деятельности коммерческого банка

Автор: Белоусов Александр Сергеевич, Винокурова Светлана Александровна

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 5 (118), 2011 года.

Бесплатный доступ

Банковская система, банковская деятельность, финансовый анализ, кредитные организации, финансовые ресурсы

Короткий адрес: https://sciup.org/14749928

IDR: 14749928

Текст статьи Методические подходы к финансовому анализу деятельности коммерческого банка

В настоящее время собственные методы финансового анализа разрабатывают многие банки, аудиторские фирмы, рейтинговые агентства и другие заинтересованные лица. Уместно подчеркнуть, что теория и методология экономического анализа хозяйственной деятельности предприятия (хозяйствующего субъекта) как наука уже сложилась и постоянно совершенствуется, что нельзя сказать о теории и методологии анализа банковской деятельности.

Современная российская банковская система имеет относительно недолгую историю становления и развития. Она начала свое формирование с конца 80-х годов прошлого века, когда осуществлялась перестройка управления плановой экономикой (первый коммерческий банк появился в августе 1988 года), и получила интенсивное развитие на этапе трансформации централизованной экономики в экономику рынков в 1990-е годы. Таким образом, современная модель экономической организации банковской деятельности функционирует чуть больше 20 лет. За это время финансовый анализ банковской деятельности еще не сложился как система научных знаний, о чем свидетельствует содержание учебников, изданных в последние годы [2], [4], [5], [7], [9], [11], [12], а научно-исследовательские работы описывают только отдельные вопросы, связанные с финансовым анализом банковской деятельности [1], [3], [6], [10]. У их авторов нет даже общего подхода к названию этой дисциплины, но справедливо отмечается, что прежде всего требуется разработка вопросов методологии и методов осуществления анализа, определения его места среди других экономических наук.

При изучении финансового анализа банковской деятельности наиболее неопределенными являются подходы к выявлению предмета финансо-

вого анализа, в качестве которого чаще всего указывается банковская деятельность или деятельность коммерческого банка.

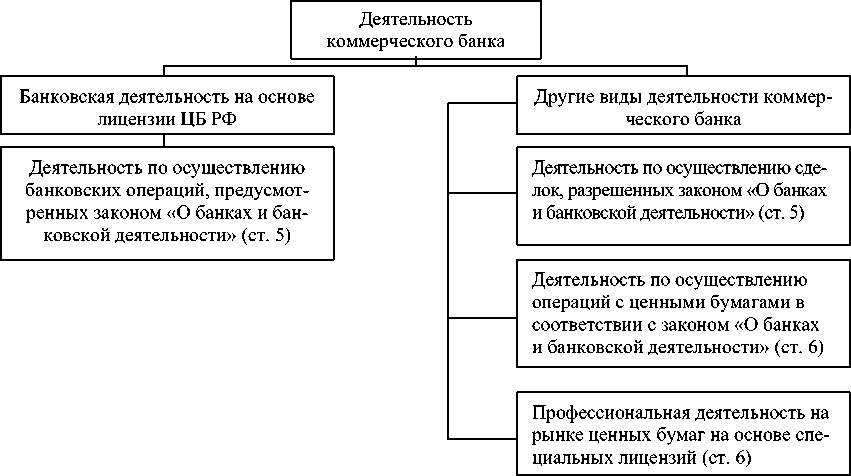

Если банковскую деятельность рассматривать как особый вид деятельности, требующий получения для ее осуществления специального разрешения (лицензии), то следует понимать ее как деятельность по выполнению только банковских операций. Но, как вытекает из Закона о банках и банковской деятельности [8], банк, получая лицензию на выполнение банковских операций, одновременно с этим получает право осуществлять сделки, а также оказывать услуги и проводить операции с ценными бумагами, которые не являются банковскими по своей сути. Отсюда следует, что «деятельность коммерческого банка» и «банковская деятельность» – понятия не тождественные (рис. 1).

Таким образом, предметом анализа является деятельность коммерческого банка, осуществляемая в соответствии с Законом и направленная на получение прибыли или обеспечение сбалансированности расходов и доходов, изучаемая комплексно с целью объективной оценки ее эффективности и выявления резервов ее повышения, а также обеспечения финансовой устойчивости банка.

Следует подчеркнуть, что методические подходы разных авторов к проведению анализа далеко не однозначны. Для получения адекватной оценки финансовой деятельности банка необходима методика, основанная на единой системе показателей, которой сейчас нет.

Западная методика финансового анализа банков неприемлема в российской банковской практике. Поэтому необходима разработка организации и методологии финансового анализа деятельности коммерческого банка с учетом российских

Рис. 1. Соотношение понятий «деятельность коммерческого банка» и «банковская деятельность»

национальных экономических особенностей и возможностей построения аналитической модели финансового анализа на основе действующей системы банковского учета и отчетности и возможностей использования западных стандартов в этой области [9].

Успешность проведения комплексного финансового анализа требует системного подхода к изучению деятельности коммерческого банка, в основу которого целесообразно положить механизм его функционирования или модель экономической организации банковской деятельности с учетом особенностей, присущих этой деятельности.

Современная экономическая теория рассматривает банки как особый вид финансовых посредников. Как финансовые посредники банки характеризуются следующими отличительными признаками.

-

• Они осуществляют двойной обмен долговыми обязательствами, что присуще только банкам. Привлекая финансовые ресурсы в свой оборот, банки выпускают долговые обязательства от своего имени и мобилизованные на этой основе средства размещают также от своего имени в долговые обязательства, выпущенные другими. Это отличает банки от других финансовых посредников (брокеров и дилеров), осуществляющих деятельность на финансовом рынке без выпуска собственных долговых обязательств.

-

• Банки формируют собственные обязательства на основе высоколиквидных и фиксированных по суммам вкладов (депозитов). Только банки принимают на себя безусловные обязательства с фиксированной суммой дол-

- га и уплаты процентов по нему физическим и юридическим лицам. Такие обязательства несут в себе наибольший риск для банков, поскольку должны быть оплачены в полной сумме независимо от изменения стоимости их активов. С другой стороны, риск невозврата размещенных ими средств банки тоже берут на себя, что может существенно сказаться на результатах деятельности.

-

• Наряду с посреднической важнейшей функцией банков является качественная трансформация активов. Содержанием этой функции является изменение банком при осуществлении им посреднической деятельности параметров финансовых требований своих вкладчиков при выдаче кредитов, имеющих отличные от депозитов характеристики (другие суммы, сроки, ставки). Именно банки способны наиболее эффективно решать проблему трансформации пассивов в активы. Как правило, они обладают активами, срочность которых превышает сроки исполнения их собственных обязательств перед клиентами; размеры отдельных активов превышают размеры отдельных обязательств; ликвидность финансовых требований клиентов выше ликвидности активов, а степень риска активов банка выше, чем степень риска его обязательств. Такое различие качественных характеристик активов и пассивов баланса банка означает, что банк берет на себя часть риска поставщика финансовых ресурсов, в связи с этим у него возникает задача управления этим риском с целью исключения или возможного сокращения своих экономических потерь.

-

• На всех этапах движения ресурсов основным их видом для банка являются финансовые ресурсы, и подавляющую их часть (более 90 %) представляют заемные и привлеченные, а не собственные средства.

Эти особенности позволяют разграничить для банка понятия «экономическая деятельность» и «финансовая деятельность», хотя они очень близки по смыслу. Анализ экономической литературы показывает, что большинство авторов относят анализ деятельности коммерческого банка к области финансового анализа, поскольку финансовая деятельность в банке является преобладающей, и понятия «экономический анализ» и «финансовый анализ» для банков практически тождественны [12]. То есть для обозначения всех аспектов трансформации банком финансовых и других ресурсов представляется необходимым использовать термин «финансовая деятельность». Именно в процессе ее осуществления совершаются банковские и некоторые другие операции.

По мнению А. Ю. Петрова и В. И. Петровой, основными подходами к анализу финансовой деятельности банка являются: 1) подход к анализу, основанный на изучении банковских операций; 2) подход к анализу, основанный на изучении в динамике объемов используемых финансовых и других ресурсов банка; 3) подход к анализу, основанный на исследовании финансовых результатов. Исследователи считают, что данные подходы следует рассматривать отдельно, но обязательно во взаимосвязи [9].

Финансовая деятельность банка при этом выступает как совокупность отдельных банковских операций. Анализ предполагает их привязку к конкретным суммам финансовых и других ресурсов, чтобы оценить результаты и эффективность отдельных операций. Однако в силу огромного множества совершаемых операций на практике такой аналитический подход применить очень трудно. Более применимы в силу сказанного другие подходы к анализу.

Весьма целесообразным является подход на основе анализа объема ресурсов. Он дает возможность определить общую величину ресурсов банка в целом и по отдельным видам и характеристикам (срок, ликвидность, риск и др.), а также источникам их образования и направлениям использования. Основным источником информации для такого анализа является бухгалтерский баланс банка.

Подход к анализу финансовой деятельности с точки зрения финансовых результатов позволяет определять и анализировать суммы доходов от использования финансовых, материальных, трудовых и других ресурсов, расходов по всем видам ресурсов, а также величину прибыли банка и ее распределение. Такой подход устраняет ограниченность второго подхода, основанного на объемных показателях, позволяет учесть результаты использования финансовых и других видов ресурсов банка. Этот подход базируется на анализе информации, содержащейся в банковском отчете о доходах и расходах.

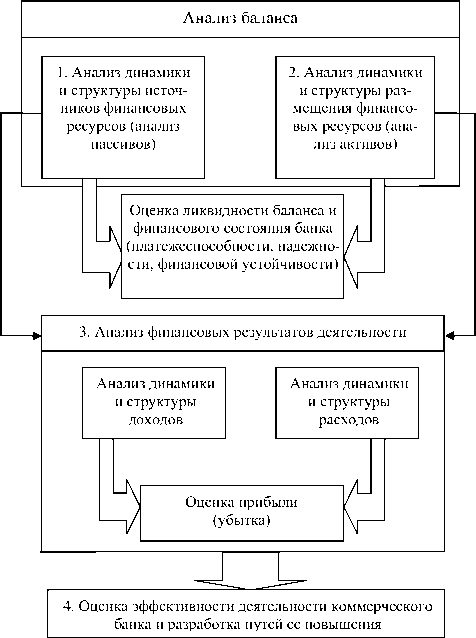

Из изложенного можно сделать вывод, что наиболее приемлемым способом анализа финансовой деятельности банка является объединение второго и третьего подходов. Блок-схема такого способа анализа деятельности коммерческого банка показана на рис. 2.

Рис. 2. Основные этапы финансового анализа деятельности коммерческого банка при комплексном подходе

На первом этапе выполняется анализ динамики и структуры источников финансовых ресурсов как системного фактора, определяющего возможный размер финансового оборота банка и формирующего основную составляющую его расходов. На втором этапе проводится анализ динамики и структуры размещения финансовых ресурсов как системного фактора, влияющего на формирование доходов в банковской деятельности. Путем сопоставления источников финансовых ресурсов и их размещения выполняется оценка ликвидности баланса и финансового состояния банка (его платежеспособности, надежности, финансовой устойчивости). На третьем этапе выполняется анализ динамики и структуры доходов и расходов и их влияния на прибыль как на конечный результат деятельности банка. В заключение выполняется расчет показателей экономической эффективности, на основе которых дается комплексная оценка результативности деятельности банка и разработка путей дальнейшего ее повышения.

Таким образом, существующие методики и практика проведения финансового анализа дея- тельности коммерческих банков позволяют обобщить имеющийся опыт в этой области, разработать концепцию и методические положения анализа на основе системного подхода. Наиболее обоснованной и комплексной представляется методология финансового анализа деятельности коммерческого банка, построенная на сочетании методических подходов, описанных выше.

Список литературы Методические подходы к финансовому анализу деятельности коммерческого банка

- Балакина Р. Т. Особенности оценки устойчивости коммерческих банков//Вестник Омского университета. Сер. «Экономика». 2007. № 3. С. 69-71.

- Батракова Л. Г. Экономический анализ деятельности коммерческого банка: Учебник. 2-е изд., перераб. и доп. М.: Логос, 2007. 368 с.

- Бреславцев С. М. Теоретико-методологические основы формирования банковского капитала//Аудит и финансовый анализ. 2008. № 6. С. 27-38.

- Буевич С. Ю. Экономический анализ деятельности коммерческого банка: Учебник. М.: Экономист, 2006. 240 с.

- Вешкин Ю. Г., Авагян Г. Л. Экономический анализ деятельности коммерческого банка: Учеб. пособие. М.: Магистр, 2007. 350 с.

- Герасимова Е. Б. Анализ качества активов и динамическое равновесие кредитной организации//Вестник Финансовой академии. 2006. № 3. С. 71-90.

- Жарковская Е. П. Финансовый анализ деятельности коммерческого банка: Учебник. М.: Омега-Л, 2010. 325 с.

- О банках и банковской деятельности. Федеральный закон № 395-1 от 02.12.1991 (с изм. и доп.) [Электронный ресурс]. Режим доступа: http://www.consultant.ru

- Петров А. Ю., Петрова В. И. Комплексный анализ финансовой деятельности банка. М.: Финансы и статистика, 2007. 560 с.

- Рогожина Н. С. О комплексном подходе к анализу деловой активности коммерческого банка//Известия высших учебных заведений. Северо-Кавказский регион. Сер. «Общественные науки». 2006. № 24. С. 70-73.

- Черкасов В. Е. Финансовый анализ в коммерческом банке. М.: Консалтбанкир, 2006. 320 с.

- Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчетности, составленной по российским и международным стандартам). М.: Вершина, 2007. 464 с.