Методические положения экономического анализа динамики показателей деятельности организации

Автор: Кондрашова Н.В., Ендовицкая Е.В., Калинин Г.П.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (55), 2013 года.

Бесплатный доступ

В статье авторами делается попытка расширить границы аналитического применения показателя «Динамика», выражающееся в построении динамических соотношений по абсолютным и относительным критериям деятельности организации в сбалансированной системе показателей

Динамика, динамический анализ, нормативные соотношения, сбалансированная система показателей

Короткий адрес: https://sciup.org/14039972

IDR: 14039972

Methodical aspects of the economic analysis of organizational activity dynamics

The author attempts to expand the boundaries of analytical indicator "Dynamics", reflected in the construction of the dynamic relations on absolute and relative criteria of the organization's balanced scorecard

Текст научной статьи Методические положения экономического анализа динамики показателей деятельности организации

На современном этапе научной мысли сбалансированная система аналитических показателей (ССП) как инструмент анализа и управления динамикой развития организации является одной из наиболее совершенных методик. Как известно, ССП как инструмент анализа для снятия противоречия между интере-

перспектив выделяет следующие: финансы, внутренние бизнес-процессы, внешний мир.

Руководствуясь стратегической целью коммерческой организации , которая заключается в получении большей суммы прибыли, можно сформировать перечень показателей по проекциям (табл. 1, 2, рис. 1).

сами всех заинтересованных лиц, в составе

Состав показателей проекции «Финансы»

Таблица 1

|

Показатель |

Алгоритм расчета |

Информационная база |

Интерпретация показателя |

|

1 |

2 |

3 |

4 |

|

Рентабельность активов (R A ), % |

ПП ( ПН , ЧП ) R = ∙100, А где ПП – прибыль от продаж; ПН – прибыль до налогообложения; Ч П – чистая прибыль; А - средняя стоимость активов |

«Отчет о прибылях и убытках»; «Бухгалтерский баланс» |

Отражает эффективность использования имущества в исследуемом периоде (с учетом влияния операций, не имеющих прямого отношения к производству и реализации продукции и внешнего фактора – налоговой политики государства) |

|

Рентабельность собственного капитала (R СК ), % |

R СК = ЧП 100, СК где СК - средняя стоимость собственного капитала |

«Отчет о прибылях и убытках»; «Бухгалтерский баланс» |

Отражает эффективность использования инвестированных собственниками средств в организацию |

Продолжение табл. 1

|

1 |

2 |

3 |

4 |

|

Коэффициент абсолютной ликвидности (К ал. ), % |

= ДС + КФВ АЛ КО ’ где ДС - сумма денежных средств; КФВ - краткосрочные финансовые вложения; КО - краткосрочные обязательства |

«Бухгалтерский баланс» |

Показывает, какую часть текущей задолженности организация может погасить немедленно за счет денежных средств и ценных бумаг |

|

Коэффициент покрытия (Кп), % |

К = ОбС П КО ’ где ОбС - оборотные средства |

«Бухгалтерский баланс» |

Позволяет определить платежные возможности организации как при условии своевременных расчетов дебиторов, так и при продаже других элементов оборотных средств |

|

Коэффициент маневренности (Км) |

СОС К м = СК • где СОС - собственные оборотные средства |

«Бухгалтерский баланс» |

Показывает, какая доля собственного капитала организации находится в мобильной форме, позволяющей им маневрировать |

|

Чистая прибыль (ЧП) |

ЧП |

«Отчет о прибылях и убытках» |

Отражает конечный финансовый результат деятельности организации за период |

|

Экономическая добавленная стоимость (EVA) |

ЧП - (СК + ЗК), где СК - собственный капитал; ЗК - заемный капитал |

«Отчет о прибылях и убытках»; «Бухгалтерский баланс» |

Служит индикатором качества принятия управленческих решений |

Т а б л и ц а 2

Состав показателей проекции «Внутренние бизнес-процессы»

|

Показатель |

Алгоритм расчета |

Информационная база |

Интерпретация показателя |

|

1 |

2 |

3 |

4 |

|

Производительность труда (ПТ), тыс. руб./ чел. |

ПТ - , ССЧ где ВР - выручка от реализации; ССЧ - среднесписочная численность персонала |

«Отчет о прибылях и убытках»; ф. № 4-П «Сведения о численности, зарплате и численности работников» |

Характеризует степень эффективности использования трудовых ресурсов |

|

Фондоотдача (ФО), руб. |

ФО - ВР , ОС где ОС - средняя стои мость основных средств |

«Отчет о прибылях и убытках»; «Бухгалтерский ба ланс» |

Показывает величину стоимости продукции, полученную организацией с 1 р. вложенного в основные ср едства |

|

Материалоемкость производства (МЕ), руб. |

МЕ - МЗ , ВР где МЗ - материальные затраты |

«Отчет о прибылях и убытках»; «Приложение к бухгалтерскому балансу» |

Отражает себестоимость заготовления материалов для производства продукции |

Продолжение табл. 2

|

1 |

2 |

3 |

4 |

|

Затраты на 1 рубль продукции (УЗ), коп. |

УЗ - И ■ где И - издержки |

«Отчет о прибылях и убытках» |

Характеризует общую эффективность управления затратами организации |

|

Рентабельность продаж (К пр ), % |

К пр - — -100 ΠP ВР |

«Отчет о прибылях и убытках» |

Характеризует результативность производственной и коммерческой деятельности |

|

Оборачиваемость запасов (Оз), об. |

О з - ВР , З где З - средняя величина запасов |

«Отчет о прибылях и убытках»; «Бухгалтерский ба ланс» |

Характеризует подвижность средств, которые организация вкладывает в создание запасов |

|

Коэффициент износа основных средств (К и ) |

К и - ОС • перв где А - сумма начисленной амортизации; ОС перв " первоначальная стоимость объектов основных средств |

«Приложение к бухгалтерскому балансу» |

Определяет степень изношенности фонда основных средств |

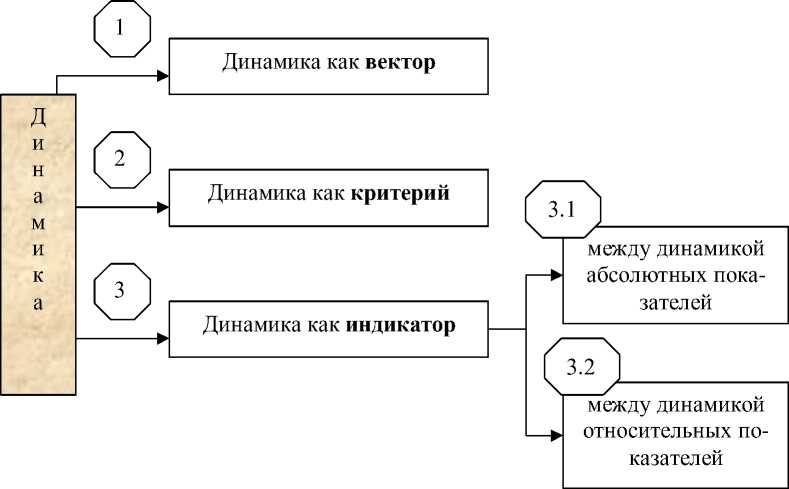

Рис. 2. Качественные характеристики «динамики» как инструмента экономического анализа показателей деятельности организации

Реализуя предлагаемый подход расширенного использования динамики как инструмента анализа, рассмотрим его более детально с позиции методического обеспе

чения. Так, для трех проекций авторы рекомендуют следующие динамические соотношения показателей деятельности организации (табл. 3, 4, 5).

Т а б л и ц а 3

Динамика показателей деятельности организации для проекции «Финансы»

где АТЧП - темп изменения величины чистой прибыли, %;

АТПП — темп изменения величины прибыли от продаж, %;

АТОбС - темп изменения величины оборотных средств, %;

АТ КО — темп изменения величины краткосрочных обязательств,%;

АТ СК — темп изменения величины собственного капитала, %;

АТва - темп изменения стоимости внеоборотных активов, %;

|

В качестве критерия |

В качестве нормативного динамического соотношения между показателями |

|

|

абсолютными |

относительными |

|

|

Рентабельность активов Ra - не нормируется |

АТ чп > АТ пп |

АТ Rск > АТ R a |

|

Рентабельность собственного капитала RCK - не нормируется |

||

|

Коэффициент абсолютной ликвидности К ал. > 0,2 |

АТ обс > АТ ко |

|

|

Коэффициент покрытия К п > 2 |

||

|

Коэффициент маневренности К м 0,2-0,5 |

АТ ск > АТ ва |

|

|

Чистая прибыль ЧП > 0 |

АТЧП > Минф, |

|

|

Экономическая добавленная стоимость EVA > 0 |

||

I инф – индекс инфляции; ΔΤ Ra – темп изменения рентабельности

ΔΤ Rск – темп изменения рентабельности активов, %.

собственного капитала, %;

Т а б л и ц а 4

Динамика показателей деятельности организации для проекции «Внутренние бизнес-процессы»

|

В качестве критерия |

В качестве нормативного динамического соотношения между показателями |

|

|

абсолютными |

относительными |

|

|

Производительность труда ΠΤ – не нормируется |

ΔΤ ΟС > ΔΤ ССЧ |

ΔΤ ΠΤ > ΔΤ ФО |

|

Фондоотдача ФО – не нормируется |

ΔΤ ФО > ΔΤ Ки |

|

|

Коэффициент износа основных средств К И – не нормируется |

||

|

Материалоемкость производства МЕ – не нормируется |

ΔΤ ΒΡ > ΔΤ И |

ΔΤ Rпр > ΔΤ Оз |

|

Затраты на 1 рубль продукции УЗ – не нормируется |

||

|

Рентабельность продаж R ΠP – не нормируется |

ΔΤ ΠΠ > ΔΤ ΒΡ |

|

|

Оборачиваемость запасов О З – не нормируется |

||

Т а б л и ц а 5

Динамика показателей деятельности организации для проекции «Внешний мир»

ΔΤ Дп – темп изменения доли постоянных покупателей, %;

ΔΤ УВР – темп изменения удельных продаж, %;

ΔΤ Π – темп изменения количества покупателей, %;

ΔΤ Ο – темп изменения средних поставок, %.

Усиление сбалансированности системы показателей возможно с помощью межпро-

ектиционных нормативных соотношений показателей организации (табл. 6).

динамических деятельности

Т а б л и ц а 6

Межпроекционная динамика показателей деятельности организации

|

В качестве нормативного динамического соотношения между показателями |

|

|

абсолютными |

относительными |

|

ΔΤ ΒΡ > ΔΤ Α |

ΔΤ ОбС > ΔΤ ОС |

|

ΔΤ Ra > ΔΤ Оз |

|

|

ΔΤ Rпp > ΔΤ Ra |

|

|

ΔΤ ΒΡ > ΔΤ Др |

|