Методический подход к оценке стоимости гудвилла предприятия железнодорожного транспорта

Автор: Трубина Н.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Практический опыт - оценка всех видов собственности

Статья в выпуске: 2 (77), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151745

IDR: 170151745

Текст статьи Методический подход к оценке стоимости гудвилла предприятия железнодорожного транспорта

Системный анализ состояния и тенденций развития российских естественно-монопольных структур, в том числе и железнодорожного транспорта, показал, что, несмотря на стабильную работу, в подобных отраслях характерно наличие ряда серьезных проблем [3]. Среди них – недостаточная эффективность деятельности, которая в первую очередь сказывается на стоимости бизнеса естественных монополий. Гудвилл таких структур имеет вообще отрицательную величину. При этом естественномонопольный бизнес характеризуется большой выгодой, а железнодорожный бизнес – один из самых доходных в стране.

Анализ методов оценки гудвилла с целью применения в мониторинге качества управления естественными монополиями выявил, что ни один из существующих методов не учитывает специфику бизнеса таких структур, особенно в период кардинального реформирования.

Специфика деятельности транспортного бизнеса и необходимость учета особого состояния компании в период реформирования и ее оптимистичных перспектив по окончании проведения реформ послужила причиной разработки методики оценки гудвилла естественной монополии железнодорожного транспорта открытого акционерного общества (ОАО) «РЖД» в условиях реформирования.

На основе проведенного анализа мы определили основные принципы, которые должны быть положены в основу разработки методики оценки гудвилла, а именно:

-

1) принцип учета специфики бизнеса означает, что методика должна учитывать особенности деятельности естественных

монополий, бизнеса железнодорожного транспорта, мероприятий, проводимых в рамках структурной реформы на железнодорожном транспорте;

-

2) принцип комплексности предполагает всестороннюю оценку гудвилла на основе оценки совокупности влияния как прямых, так и косвенных факторов;

-

3) принцип существенности аспектов оценки означает, что для оценки должны отбираться такие аспекты, которые оказывают наибольшее влияние на стоимость гудвилла в определенных условиях;

-

4) принцип стоимостной оценки гудвилла означает, что для оценки такой стоимостной категории, как гудвилл, необходимо опираться на стоимостной показатель, который комплексно отражает деятельность компании в условиях структурной реформы;

-

5) принцип полезности результатов предполагает возможность использования полученных значений стоимости гудвилла компании для принятия управленческих решений;

-

6) принцип адаптивности метода означает, что метод должен предусматривать возможность его приспособления к любым временным периодам, в том числе к временным периодам этапов реформ;

-

7) принцип мониторинга означает, что оценку эффективности управления целесообразнее проводить на основе проведения мониторинга, который позволяет провести анализ и сделать прогноз изменения стоимости гудвилла.

Основываясь на изложенных принципах, мы предлагаем определить стоимость гудвилла естественной монополии железнодо- рожного транспорта в условиях проведения структурной реформы следующим образом:

G r = G +γ упр ΔΡ , (1)

где Gr – стоимость гудвилла естественной монополии железнодорожного транспорта в период реформирования, р.;

G – величина стоимости гудвилла по балансу компании, р.;

γ упр – коэффициент эффективности системы управления в процессе реформирования;

ΔΡ – среднее изменение величины чистой прибыли компании за период реформирования, р.

Оценку эффективности системы управления в период реформирования ( γ упр ) наиболее точно можно осуществить с применением методов дискретного синтеза [1] по формуле:

γ упр = Σβ i η i , (2)

где β i – весовой коэффициент i -го аспекта оценки эффективности управления компанией в процессе реформирования;

η i – показатель эффективности управления компанией в i -м аспекте.

Отобранные для оценки аспекты представлены в таблице 1.

Весовые коэффициенты ( β i ) определяются исходя из важности вклада в стоимость гудвилла того или иного аспекта оценки эффективности управления. Сумма весовых коэффициентов β i при расчете любого интегрального показателя должна быть равна 1.

Показатель эффективности управления компанией в i -м аспекте ( η i ) определяется для каждого из i -го аспектов по формуле:

η i = 1 - xixi max , (3)

где xi max – максимальное (но всегда наихудшее) значение i -го аспекта, взятое по гамме его значений.

Значения аспектов ( xi ) определяются на основе использования элементов теории нечетких множеств [2] по четырехбалльной системе:

-

• очень хороший результат – 0 баллов;

-

• хороший результат – 1 балл;

-

• удовлетворительный результат – 2 балла;

-

• плохой результат – 3 балла.

При выборе аспектов ( xi ) оценки эффективности управления компанией ОАО «РЖД» в состоянии реформирования мы руководствовались целями и задачами Программы структурной реформы на железнодорожном транспорте [3]. Отобранные восемь аспектов (см. табл. 1), по нашему мнению, наиболее ярко характеризуют общее состояние системы управления компанией в период проведения реформ и значительно влияют на величину стоимости гудвилла, а соответственно, и бизнеса ОАО «РЖД» в целом. По необходимости набор таких аспектов может быть расширен, некоторые из них можно разбить на несколько отдельных направлений. Если мы поставим задачу определить гудвилл ОАО «РЖД» на основе оценки эффективности управления на каждом отдельном этапе проведения реформ, то выбор аспектов будет основан на целях, поставленных для каждого этапа.

Неоднозначность и неопределенность некоторых аспектов оценки, таких как «реализация системы повышения качества транспортных услуг», «развитие брендинговой политики» и «информационная открытость», приводят к тому, что их достаточно трудно описать на основе статистических данных, и здесь обычно используется качественный анализ.

Определяя весовые коэффициенты ( β i ) аспектов оценки эффективности управления компанией (см. табл. 1), по нашему мнению, следует отдать предпочтение реализации системы повышения качества транспортных услуг, созданию и продвижению нового бренда и росту привлечения инвестиций, так как эти факторы более значительно влияют на оценку стоимости гудвилла.

Проведя балльную оценку каждого аспекта, определим общий коэффициент эффективности системы управления ( γ упр ) по восьми аспектам (см. табл. 1):

γ упр =β χ 1 η χ 1 +β χ 2 η χ 2 +β χ 3 η χ 3 +β χ 4 η χ 4 +

+β χ 5 η χ 5 +β χ 6 η χ 6 +β χ 7 η χ 7 +β χ 8 η χ 8. (4)

Таблица 1

Аспекты оценки эффективности управления компанией в период реформирования

|

Обозначение i-го аспекта и его название |

Весовые коэффициенты ( β i), Σβ i = 1 |

Оценка значения аспектов |

|

x1 – реализация системы повышения качества транспортных услуг (экспертная оценка) |

0,15 |

0 баллов – реализована с достижением поставленных целей

|

|

x2 – прирост производительности труда (в процентах к предыдущему периоду) |

0,125 |

0 баллов – положительный темп прироста, превышающий общеэкономический уровень

|

|

x3 – активность политики привлечения инвестиций |

0,15 |

0 баллов – активное заимствование на внутреннем и внешнем рынках инвестиционных ресурсов, использование широкого диапазона долговых инструментов

|

|

x4 – создание и продвижение нового бренда (активность брендинговой политики) |

0,15 |

0 баллов – создан и активно продвигается новый бренд

|

|

x5 – информационная открытость и финансовая прозрачность (экспертная оценка) |

0,125 |

0 баллов – очень высокие

|

|

x6 – рост доходности перевозок (в процентах к предыдущему периоду) |

0,1 |

0 баллов – положительный темп прироста доходности грузовых и пассажирских перевозок 1 балл – положительный темп прироста доходности грузовых перевозок и снижения убыточности пассажирских перевозок

|

|

x7 – снижение издержек (производственных и непроизводственных) |

0,1 |

0 баллов – задачи структурной реформы по снижению затрат выполнены: имеются экономия затрат и снижение фактической себестоимости по сравнению с плановой

|

|

x8 – рост рентабельности (в процентах к предыдущему периоду) |

0,1 |

0 баллов – устойчивый положительный прирост всех показателей рентабельности

|

Применяя эту модель, можно определить гудвилл компании как за весь период реформирования, так и за часть периода, в том числе по отдельным этапам проведения реформ, календарным отчетным периодам, а также по отдельным филиалам ОАО «РЖД». Такая особенность позволяет осуществлять мониторинг изменения стоимости гудвилла, и, соответственно, стоимости бизнеса ОАО «РЖД» за период проведения его реформ.

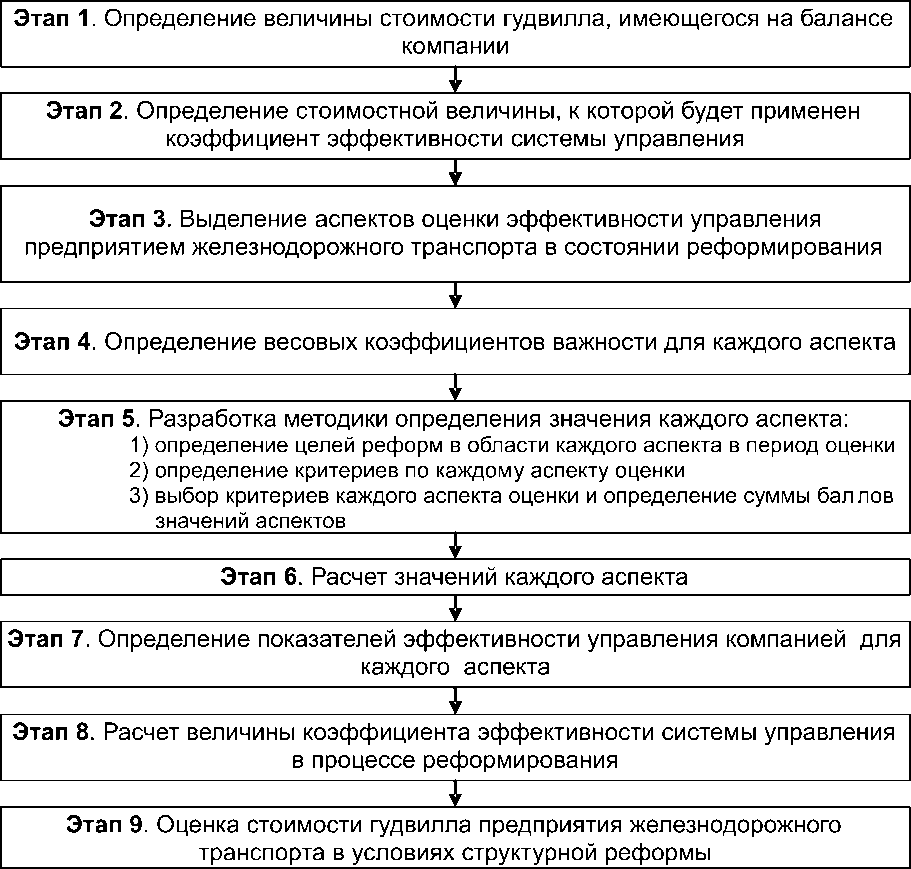

Основываясь на определенных ранее принципах и разработанной модели, автором предлагается методика, согласно которой оценка гудвилла проходит поэтапно в определенной последовательности (рис. 1).

Этап 1 – определение величины стоимости гудвилла ( G ) (в рублях), имеющегося на балансе компании, производится по данным бухгалтерской отчетности компании по Международной системе финансовой отчетности (МСФО) на момент оценки.

Этап 2 – определение стоимостной величины, которая наиболее ярко характеризует рост эффективности системы управления в условиях структурной реформы: успешность достижения целей реформ сильно коррелированна с величиной роста прибыли предприятия железнодорожного транспорта.

Этап 3 – выделение аспектов ( xi ) оценки эффективности управления предприятием железнодорожного транспорта в состоянии реформирования, наиболее ярко характеризующих общее состояние системы управления компанией в период реформ и значительно влияющих на величину стоимости гудвилла. Перечень аспектов должен быть составлен таким образом, чтобы в полной мере характеризовать управление в соответствии с программой реформ.

По необходимости набор таких аспектов может быть расширен либо сужен, некоторые из них можно разбить на несколько отдельных направлений. Если мы поставим задачу определить гудвилл ОАО «РЖД» на основе оценки эффективности управления на каждом отдельном этапе реформ, то выбор аспектов будет основан на целях, поставленных для каждого этапа.

Этап 4 – определение весовых коэффициентов (βi) осуществляется для каждого аспекта исходя из важности вклада в стоимость гудвилла того или иного аспекта оценки эффективности управления. При расчете любого интегрального показателя сумма весовых коэффициентов βi должна быть равна 1.

Этап 5 – разработка методики определения значения каждого аспекта ( xi ). Для разработки критериев оценки аспектов необходимо руководствоваться целями реформ в области конкретного аспекта в период оценки.

Этап 6 – расчет значений каждого аспекта ( xi ) – осуществляется в баллах.

Этап 7 – определение показателей эффективности управления компанией ( η i ) для каждого i -го аспекта – осуществляется на основе теории нечетких множеств по формуле (3).

Этап 8 – расчет величины коэффициента эффективности системы управления в процессе реформирования ( γ упр ) – осуществляется путем суммирования произведений показателей эффективности управления компанией ( η i ) и весовых коэффициентов важности ( β i ) для каждого i -го аспекта по формуле (4).

Этап 9 – оценка стоимости гудвилла предприятия железнодорожного транспорта в условиях структурной реформы – осуществляется с учетом имеющегося на балансе гудвилла путем применения коэффициента эффективности системы управления к выбранной стоимостной величине, которая характеризует успешность системы управления на этом этапе реформ (по формуле (1).

Рис. 1. Методический подход к оценке стоимости гудвилла предприятия железнодорожного транспорта в условиях проведения структурной реформы

Таким образом, применение методики оценки стоимости гудвилла позволит определить наиболее реальное значение бизнеса предприятия железнодорожного транспорта в условиях структурной реформы, учитывающее множество специфических факторов.

Предложенная методика была апробирована автором при оценке стоимости гудвилла ОАО «РЖД». Оценку стоимости гудвилла этой компании целесообразно проводить начиная с отчетного периода – 2003 год, так как компания была учреждена 18 сентября 2003 года. Данные расчета стоимости гудвилла на основе формулы (1) представлены в таблице 2.

Таблица 2

Расчет стоимости гудвилла ОАО «РЖД» за период с 2003 по 2005 год

|

Показатель |

Год |

||

|

2003 |

2004 |

2005 |

|

|

Эффективность управления компанией в период реформирования |

0,191667 |

0,366667 |

0,500025 |

|

Рост прибыли по МСФО, млн р. |

35 004 |

38 796 |

37 777 |

|

Гудвилл по балансу, млн р. |

–710 |

–568 |

0 |

|

Итого гудвилл, млн р. |

5 999,11 |

13 657,21 |

18 889,44 |

Значения гудвилла (табл. 2) говорят не только о положительном эффекте от проводимых в рамках структурной реформы мероприятий, но и показывают положительную динамику роста, а значит, возрастание эффективности управления ОАО «РЖД» в период реформирования. Тем не менее размер гудвилла для компании, обладающей миллиардными активами и имеющей все гарантии государства, достаточно мал. Если работа по реформированию и далее будет проходить с такими же темпами роста эффективности управления (см. табл. 2), то к концу 2010 года стоимость гудвилла также не достигнет весомого уровня.

Возможность использования полученных значений стоимости гудвилла компании не ограничивается оценкой эффективности управления компанией в период проведения реформ. Эти результаты можно использовать и для выявления «слабых мест», в частности, некачественной работы филиалов, снижающей стоимость гудвилла, а также для разработки мероприятий по повышению стоимости гудвилла.

Мониторинг стоимости гудвилла за ряд периодов даст возможность отслеживать качественные и количественные изменения факторов, существенным образом влияющих на изменение стоимости гудвилла, а также оценить степень их влияния и проанализировать изменение стоимости гудвилла, связанного с переходом компании из одного состояния в другое вследствие принятия управленческих решений в рамках структурной реформы.

Для более эффективного управления гудвиллом ОАО «РЖД», по нашему мнению, следует устанавливать плановые величины гудвилла. Целесообразно такую работу проводить ежегодно, так как на более короткие периоды это невозможно из-за долговременной масштабности мероприятий, а более долгие сроки не покажут динамику, тем более что основные плановые показатели для ОАО «РЖД» устанавливаются на год. В процессе управления стоимостью гудвилла компании необходимо отслеживать отклонение фактической стоимости гудвилла от плановой величины, для того чтобы дальнейшее осуществление деятельности ОАО «РЖД» в соответствующей последовательности плана повышения эффективности в рамках реформ продолжало увеличивать стоимость гудвилла и бизнеса в целом. В случае когда подобный мониторинг покажет, что в результате реализации управленческих решений происходит уменьшение стоимости гудвилла, следует незамедлительно внести корректировки в план мероприятий структурной реформы.

Таким образом, отслеживание величины гудвилла естественной монополии в период реформирования предоставляет возможность сформировать необходимую базу для системы выявления на ранней стадии недостатков, возникающих при принятии и реализации управленческих решений. Использование этой системы, на наш взгляд, значительно повысит эффективность проведения мероприятий в рамках структурной реформы, а также эффективность управления деятельностью ОАО «РЖД» в целом.