Методика формирования сегментной управленческой отчетности о рентабельности взаимодействия агрохолдинга с покупателями

Автор: Глущенко Александра Васильевна, Землянская Екатерина Петровна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 4 (33), 2015 года.

Бесплатный доступ

Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия в условиях продовольственного эмбарго в отношении западноевропейских поставщиков направлена на активизацию деятельности холдинговых структур. Основной целью агрохолдингов является обеспечение продовольственной безопасности и максимизация консолидированной финансовой прибыли в условиях ограниченных ресурсов. Неоднородный характер потребностей покупателей, приводящий к разной результативности взаимодействия агрохолдинга с ними, оказывает влияние на постановку и ведение бухгалтерского учета и требует формирования агрегированной и релевантной информации о выгодности взаимоотношений с группами покупателей и разработки стратегии долгосрочного взаимодействия агроформирования с ними, поэтому сохраняется необходимость проведения исследований и разработки методических основ формирования сегментной управленческой отчетности, отвечающей современным потребностям практики. Цель данного исследования заключается в разработке методики формирования сегментной управленческой отчетности о рентабельности взаимодействия агрохолдинга с покупателями. В рамках изучения проблемы использовались различные общенаучные методы, такие как анализ, синтез, наблюдение, группировка данных и логического обобщения. В результате исследования обоснована необходимость сегментации покупателей агрохолдинга по критерию «рентабельность взаимодействия»; выявлены основные проблемы генерирования информации о торговых затратах в учетно-информационной сис- теме агрохолдинга; выработана методика формирования сегментной управленческой отчетности на основании результатов АВС-анализа, включающая алгоритм функционального калькулирования торговых затрат (Activity-based costing); порядок ранжирования покупателей агрохолдинга по сегментам А - «Высокорентабельные покупатели»; В - «Проблемные покупатели» и С - «Низкорентабельные покупатели» в соответствии с рассчитанными границами интервалов для них; совокупность разработанных регистров управленческого учета и процедуры подготовки и представления информации по сегментам. Результаты данного исследования могут быть применены как в теории, так и в практике формирования сегментной управленческой отчетности агрохолдингов.

Критерии сегментации, функциональное калькулирование, авс-анализ, торговые виды деятельности, сегментная управленческая отчетность, агрохолдинг

Короткий адрес: https://sciup.org/14971371

IDR: 14971371 | УДК: 631.162:657.2 | DOI: 10.15688/jvolsu3.2015.4.26

Methodology of segment management reporting on the profitability of agricultural holding interaction with customers

The state program of agricultural development and regulation of agricultural products, raw materials and food in a food embargo on the West European suppliers is aimed at the revitalization of the holding structures. The main purpose of agricultural holdings is to ensure food safety and to maximize the consolidated profit in resource-limited settings. The heterogeneous nature of the needs of customers, leading to different performance of agricultural holding interaction with them has an impact on the formulation and conduct of accounting and requires the formation of an aggregated and relevant information about the profitability of relationships with groups of customers and the long-term development strategy of agroformation interaction with them, so there is a need for research and development methodical bases of formation of the administrative reporting segment that meets the needs of modern practice. The purpose of this study is to develop a method of forming the segment management reporting on the profitability of agricultural holding interaction with customers. As part of the problem research, the authors used different scientific methods, such as analysis, synthesis, observation, group data and logic synthesis. The article discusses the necessity of segmentation agricultural holding customers by the criterion of "cooperation profitability". The basic problem of generating information about the cost of trading in the accounting information system of agricultural holdings is dealt with; a method of forming the segment management reporting based on the results of the ABC analysis including calculation algorithm functional trade costs (Activity-Based Costing), is developed; rank order of agroholding customers is suggested in accordance with the calculated interval limits for them: Segment A - "highly profitable customers," B - "problem customers" and C - "low-profit customers"; a set of registers and management accounting procedures for the preparation and presentation of information by segment is developed. The results of this study can be applied both in theory and in practice, the formation of the administrative reporting segment of agricultural holdings.

Текст научной статьи Методика формирования сегментной управленческой отчетности о рентабельности взаимодействия агрохолдинга с покупателями

DOI:

В условиях продовольственного эмбарго в отношении западноевропейских поставщиков сельскохозяйственной продукции одним из приоритетных направлений деятельности российского правительства является обеспечение продовольственной безопасности и разработка стратегии импортозамещения. Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 гг. направлена на реализацию политики импортозамещения в сельском хозяйстве и базируется на активизации интеграционных связей в агропромышленном комплексе, формировании продуктовых подкомплексов и территориальных кластеров [5].

Основной целью хозяйствования агрохолдингов в нестабильной рыночной среде является обеспечение продовольственной безопасности и максимизация консолидированной финансовой прибыли в условиях ограниченных ресурсов [4, с. 28]. Для достижения поставленной цели управленческий персонал, как правило, анализирует эффективность деятельности агрохолдинга в целом по общим показателям консолидированной отчетности (доходы, расходы, задолженность, прибыль и др.), не уделяя должного внимания оценке удельного вклада покупателей сельскохозяйственной продукции в прибыль интегрированной компании. Вместе с тем не с каждым покупателем агрохолдингу экономически целесообразно развивать долгосрочные связи, так как неоднородный характер потребностей покупателей (и связанных с их удовлетворением торговых расходов) приводит к разной результативности такого взаимодействия.

В Волгоградской области широкое распространение получили агрохолдинги, занимающиеся выращиванием, переработкой зерна и продвижением его к потребителю [3, с. 33]. Наиболее эффективно в области функционируют 10 объединений агрохолдингового типа, в их число входят: ЗАО «Агрофирма “Восток”» (Николаевский район), ООО «Волжский ударник» (Чернышковский район), ООО «Ге-лио-Пакс-Агро» (Новоаннинский район) и ОАО «Дельта-Агро» (Михайловский район) [10]. Интегрированные формирования зернопродуктового подкомплекса региона представлены сочетанием различных звеньев технологической цепочки: производство – реализация; производство – хранение – реализация; производство – хранение – переработка – реализация [2, с. 82]. При этом, если процесс «производства» сельскохозяйственной продукции довольно типичен для агрохолдингов, то «постпроизводственный» комплекс услуг по продвижению продукции потребителю определяется исключительно потребностями последнего. Так, один покупатель нуждается в промежуточном хранении приобретенной продукции до момента ее отгрузки, другой – в транспортировке и т. д. В результате расходы на обслуживание отдельных покупателей складываются из двух составляющих: равных для всех покупателей расходов на производство одного центнера продукции и отличных для каждого покупателя расходов на осуществление торговых видов деятельности (промежуточного хранения, переработки и т. д.).

Необходимость выработки стратегических приоритетов в построении взаимоотношений с потребителями, на основе представленной в сегментной отчетности информации о рентабельности различных покупателей, с одной стороны, и недостаточная разработанность методики формирования такой отчетности для агрохолдингов – с другой, требуют углубленного изучения и разработки методических основ формирования сегментной управленческой отчетности о рентабельности взаимодействия агрохолдинга с покупателями сельхозпродукции.

Для оптимизации ресурсно-расходных потоков между покупателями целесообразно сегментировать все их многообразие по критерию «Рентабельность взаимодействия» в ограниченное число целевых сегментов (групп), что позволит получать агрегированную и релевантную учетную информацию. Рентабельность взаимодействия – это количественный показатель, характеризующий эффективность сотрудничества агрохолдинга с покупателем и целесообразность развития долгосрочных связей с ним.

Под критерием понимается принцип, принимаемый в качестве основы формирования и раскрытия информации по сегменту. Критерий является качественной характеристикой, основным признаком, в соответствии с которым производится оценка необходимости обособления сегмента полномочными лицами агрохолдинга [8, с. 45]. Сформированную систему сегментов необходимо закрепить на уровне внутренних актов агрохолдинга, доступных для лиц, ответственных за составление консолидированной финансовой отчетности [9, с. 10].

Для ранжирования покупателей по степени их вклада в консолидированную прибыль мы использовали АВС-анализ. Это универсальный метод рационализации различных сфер деятельности организации на основе классификации ее ресурсов – товарных запасов, поставщиков, покупателей и др. – по правилу Парето в три (реже 4–5) группы: А – наиболее ценные (20 % ресурсов обеспечивают 80 % результата); В – промежуточные (средняя доходность); С – наименее ценные (низкодоходные, занимая до 50 %, дают лишь 5 % продаж).

В результате анализа предметной сущности и области применения АВС-анализа предлагаем методику формирования сегментной управленческой отчетности о рентабельности взаимодействия агрохолдинга с покупателями, включающую пять этапов:

-

I. Расчет показателя «Рентабельность взаимодействия» по каждому покупателю сельскохозяйственной продукции и услуг агрохолдинга.

-

II. Установление границ для сегментов А – «Высокорентабельные покупатели»; В – «Проблемные покупатели» и С – «Низкорентабельные покупатели» на основе показателя «Рентабельность взаимодействия».

-

III. Ранжирование покупателей по сегментам, в зависимости от уровня показателя «Рентабельность взаимодействия», в соответствии с рассчитанными границами интервалов.

-

IV. Формирование сегментной управленческой отчетности о рентабельности взаимодействия агрохолдинга с покупателями.

-

V. Разработка стратегии взаимодействия агрохолдинга с сегментами (группами) покупателей.

Рассмотрим более подробно каждый из представленных этапов.

Для расчета относительного показателя «Рентабельность взаимодействия», положенного в основу сегментации покупателей, определяется себестоимость взаимодействия агрохолдинга с покупателями, так как в процессе их обслуживания образуются разные по своему содержанию и величине торговые затраты.

Сложность генерирования информации о торговых затратах в учетно-информационной системе агрохолдинга заключается в существенном удельном весе непроизводственных расходов в себестоимости продаж, которые по своей сути косвенны по отношению к производимой продукции и определяются в большей степени не объемом производства, а видами осуществляемой деятельности (процессами и операциями), потребляющими соответствующие ресурсы. В таких обстоятельствах наиболее оптимальным методом распределения затрат с объектов учета – элементов и статей затрат, на объекты калькулирования – покупателей сельхозпродукции, выступает Activity-based costing. Это попроцессное или функциональное калькулирование, базирующееся, в отличие от традиционных методик, на причинно-следственной связи между ресурсами и результатами процесса и позволяющее перевести большую часть накладных расходов в разряд прямых.

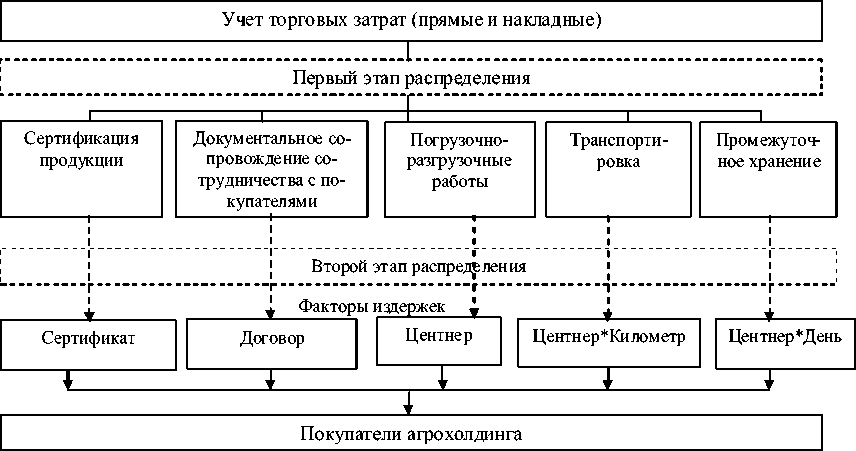

Распределение торговых затрат по покупателям агрохолдинга с помощью функциональной системы калькуляции затрат можно схематично представить в виде двухэтапного процесса (рис. 1).

На первом этапе прямые и накладные расходы распределяются по торговым видам деятельности (функциональным центрам затрат): сертификация продукции, документальное сопровождение сотрудничества с покупателями, погрузочно-разгрузочные работы и др. На втором этапе затраты, агрегированные в функциональных центрах затрат, распределяются по покупателям с использованием соответствующих факторов издержек.

Алгоритм разработки системы АВС-калькулирования торговых расходов включает в себя последовательность действий:

-

a) выделение торговых видов деятельности;

-

b) определение состава торговых затрат;

-

c) идентификация затрат с торговыми видами деятельности;

-

d) распределение затрат с торговых видов деятельности на покупателей сельхозпродукции и формирование регистра управленческого учета «Себестоимость взаимодействия с покупателем»;

-

e) в первую очередь определяются виды торговой деятельности агрохолдинга – совокупность многих различных работ или задач по обслуживанию покупателей, описанные действиями, связанными с этими работами или задачами [6, с. 82].

В результате анализа комплекса услуг, оказываемых агроформированием своим покупателям, в справочнике торговых видов деятельности агрохолдинга (табл. 1) выделен перечень основных операций по обслуживанию покупателей на рационально обоснованном уровне агрегирования с присвоенными двухзначными кодами.

Сертификация продукции осуществляется с целью установления соответствия продук-

Рис. 1. Двухэтапный процесс распределения торговых затрат в функциональной системе калькуляции затрат Примечание . Составлено авторами.

Таблица 1

Справочник торговых видов деятельности агрохолдинга

|

Код |

Наименование коммерческих видов деятельности |

|

01 |

Сертификация продукции |

|

02 |

Документальное сопровождение сотрудничества с покупателями |

|

03 |

Промежуточное хранение |

|

04 |

Погрузочно-разгрузочные работы |

|

05 |

Транспортировка |

Примечание. Составлено авторами.

ции утвержденным нормам качества и безопасности, и является обязательной для отдельных видов сельскохозяйственной продукции. Сертификация продукции включает следующие задачи (подвиды): подача заявки в соответствующий орган по сертификации, оформление договора о проведении сертификации, представление технический документации и образцов, маркировка сельскохозяйственной продукции знаком соответствия.

Вид деятельности «Документальное сопровождение сотрудничества с покупателями» осуществляет торговая компания и включает в себя следующие действия: функционирование информационно-диспетчерской службы, заключение договоров с покупателями, выполнение торговой коммуникации, правовой и претензионной работы, осуществление рекламной деятельности.

Промежуточное хранение сельхозпродукции осуществляется агрохолдингом на элеваторах с момента заключения договора продажи товара до момента доставки его покупателю. Промежуточное хранение состоит из задач: документальное оформление движения продукции; приемка/отпуск продукции; размещение на хранение; внутрискладское перемещение; взвешивание; упаковка и затаривание; обеспечение работы технических устройств; поддержание санитарно-гигиенических условий (температурный режим, влажность воздуха и др.).

Погрузочно-разгрузочные работы – наиболее трудоемкий торговый вид деятельности в сельскохозяйственной отрасли. Погрузочно-разгрузочные средства, применяемые в агрохолдингах, подразделяются на универсальные погрузчики (фронтальные, грейферные), специальные погрузчики (зернопогрузчик, транспортеры) и перегрузчики (автомо-били-перегрузчики). Данный вид деятельности состоит из комплекса операций: группировка продукции по направлениям и получателям; погрузка/разгрузка и подготовка пропусков на право проезда к месту погрузки и выгрузки.

Затраты на транспортировку продукции занимают значительную долю в торговых расходах агрохолдинга. Перевозка продукции осуществляется железнодорожным, автомобильным и водным транспортом от станций железных дорог, портов, со складов агрохолдингов на склады оптовых предприятий, в объекты розничной торговой сети. Транспортировка вклю- чает в себя действия: прием груза к перевозке, маркировка и пломбирования груза, оформление товарно-транспортных документов, осуществление процесса перевозки и доставки груза получателю, прием груза получателем, проведение расчетов за перевозку груза.

Вышеперечисленные торговые виды деятельности, потребляя различные ресурсы, являются носителями определенных затрат. Поэтому следующий шаг в разработке системы АВС-костинга – выделение из всего массива консолидированных затрат холдинга торговых расходов. К ним относятся затраты на функционирование отдельных бизнес-единиц, ответственных за реализацию соответствующих торговых видов деятельности: торговой компании, осуществляющей дистрибуцию продукции предприятий-производителей агроформирования; элеватора, выполняющего приемку, очистку, сушку и отгрузку зерна и др. Учет торговых затрат предлагаем вести в регистре управленческого учета «Калькуляция себестоимости торговых видов деятельности агрохолдинга» по калькуляционным статьям: оплата труда с отчислениями на социальные нужды; топливо; запчасти; коммунальные услуги; расходы на ремонт основных средств; амортизационные отчисления; административно-управленческие расходы; тара; услуги по сертификации; образцы продукции; командировочные расходы; услуги по рекламе; расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и транспорта; расходы на подработку, подсортировку и упаковку продукции; расходы по оплате процентов за пользование займами.

Далее производим идентификацию этих затрат с торговыми видами деятельности. Часть затрат связаны с конкретными торговыми видами деятельности агрохолдинга и являются по отношению к ним прямыми, другие затраты – косвенные, и требуют распределения между всеми операциями по обслуживанию покупателей пропорционально факторам издержек, обеспечивающих высокий уровень корреляции с фактическим потреблением определенного торгового вида деятельности. Результаты выполненной оценки калькуляционных статей торговых затрат, их идентификации и группировки по торговым видам деятельности предлагаем отражать в разработанном нами регистре управленческого учета (см. табл. 2).

Таблица 2

Регистр управленческого учета

«Калькуляция себестоимости торговых видов деятельности агрохолдинга», руб.

|

№ п/п |

Статьи затрат |

Торговые виды деятельности |

|||||

|

Сертификация продукции |

Документальное сопровождение сотрудничества с покупателями |

Промежуточное хранение |

Погрузочноразгрузочные работы |

Транспортировка |

|||

|

Прямые затраты |

|||||||

|

1 |

Оплата труда с отчислениями на социальные нужды |

80 00 |

|||||

|

2 |

Амортизационные отчисления |

6 000 |

200 000 |

6 000 |

1 800 |

||

|

3 |

Расходы на ремонт основных средств |

3 500 |

105 000 |

3 500 |

4 000 |

||

|

4 |

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и транспорта |

48 00 |

280 000 |

6 000 |

2 800 |

||

|

5 |

Топливо |

1 500 |

8 000 |

||||

|

6 |

Коммунальные услуги |

1 300 |

|||||

|

7 |

Расходы на подработку, подсортировку и упаковку продукции |

1 400 |

|||||

|

8 |

Услуги по рекламе |

4 400 |

|||||

|

9 |

Тара |

8 000 |

|||||

|

10 |

Услуги по сертификации |

150 000 |

|||||

|

11 |

Образцы продукции |

20 000 |

|||||

|

12 |

Командировочные расходы |

3 000 |

8 000 |

6 000 |

|||

|

13 |

Расходы по оплате процентов за пользование займами |

1 000 |

6 000 |

7 800 |

|||

|

14 |

Административно-управленческие расходы |

8 400 |

|||||

|

15 |

Запчасти |

55 000 |

|||||

|

Итого |

173 000 |

191 500 |

861 000 |

161 000 |

1 962 000 |

||

|

№ п/п |

Статьи затрат |

Фактор издержек (основа для распределения) |

Торговые виды деятельности |

||||

|

Сертификация продукции |

Документальное сопровождение сотрудничества с покупателями |

Промежуточное хранение |

Погрузочноразгрузочные работы |

Транспортировка |

|||

|

Косвенные затраты |

|||||||

|

1 |

Оплата труда с отчислениями на социальные нужды |

Пропорционально прямым расходам на оплату труда и отчислений на социальные нужды |

6 000 |

120 000 |

132 000 |

75 000 |

|

|

2 |

Топливо |

Пропорционально литрам |

110 000 |

380 000 |

|||

|

3 |

Коммунальные услуги |

Пропорционально площади |

85 000 |

23 000 |

|||

|

4 |

Административ-но-управленчес-кие расходы |

Пропорционально числу сотрудников |

25 000 |

150 000 |

75 000 |

50 000 |

|

|

Итого |

31 000 |

270 000 |

402 000 |

528 000 |

|||

|

ВСЕГО |

204 000 |

461 500 |

1 263 000 |

689 000 |

1 962 000 |

||

Примечание. Составлено авторами.

Для распределения расходов, потребляемых торговыми видами деятельности, по покупателям для каждого вида деятельности выбирается соответствующий фактор издержек второго этапа, наиболее тесно увязывающий распределение затрат.

Расчет фактора издержек при распределении затрат с торговых видов деятельности по покупателям и формирование себестоимости целесообразно осуществлять в регистре управленческого учета «Ставка учета действия фактора издержек» (табл. 3).

Итогом последовательного выполнения вышеперечисленных действий по идентификации, группировке и распределению затрат на осуществление торговых видов деятельности, по покупателям, является возможность формирования в системе управленческого учета релевантной информации о себестоимости продаж каждому покупателю агрохолдинга

(табл. 4), необходимой в дальнейшем при оценке рентабельности взаимодействия с ними.

На основании данных регистров управленческого учета «Ставка учета действия фактора издержек» и «Себестоимость взаимодействия с покупателем» составляется отчет о рентабельности взаимодействия с покупателем (см. табл. 5), отражающий себестоимость продукции, условия реализации, себестоимость торговых видов деятельности, связанных с обслуживанием данного покупателя, результат реализации и непосредственно рентабельность взаимодействия.

В экономической литературе выделяют следующие варианты установления границ интервалов: абсолютные – определение фиксированных границ расчетного показателя и плавающие – расчет верхних и нижних границ интервала, с учетом максимального достигнутого уровня показателя или среднего

Таблица 3

Регистр управленческого учета

«Ставка учета действия фактора издержек»

|

Код |

Торговые виды деятельности |

Затраты на торговый вид деятельности, руб. |

Фактор издержек |

Количественный показатель фактора издержек |

Ставка учета действия фактора издержек, руб. (гр. 3/гр. 5) |

|

01 |

Сертификация продукции |

204 000 |

Сертификат |

12 |

17 000 |

|

02 |

Документальное сопровождение сотрудничества с покупателями |

461 500 |

Договор |

220 |

2 097 |

|

03 |

Промежуточное хранение |

1 263 000 |

Ц*дн |

62 000 |

20 |

|

04 |

Погрузочно-разгрузочные работы |

689 000 |

Ц |

62 000 |

11 |

|

05 |

Транспортировка |

1 962 000 |

Ц*км |

80 000 |

25 |

Примечание. Составлено авторами.

Таблица 4

Регистр управленческого учета «Себестоимость взаимодействия с покупателем»

|

Наименование покупателя: ООО «ФАРОСС» |

||||

|

Наименование реализуем ой продукции: пшен ица озимая |

||||

|

Код |

Наименование торгового вида деятельности |

Ставка учета действия фактора издержек |

Количественный показатель фактора издержек |

Сумма затрат, руб. |

|

01 |

Сертификация продукции |

17 000 |

1,4 |

23 800 |

|

02 |

Документальное сопровождение сотрудничества с покупателями |

2 097 |

2 |

4 194 |

|

03 |

Промежуточное хранение |

20 |

1 000*5 |

100 000 |

|

04 |

Погрузочно-разгрузочные работы |

11 |

1 000 |

11 000 |

|

05 |

Транспортировка |

25 |

200*80 |

400 000 |

|

СЕБЕСТОИМОСТЬ ВЗАИМОДЕЙСТВИЯ С ПОКУПАТЕЛЕМ |

538 994 |

|||

Примечание. Составлено авторами.

Таблица 5

Регистр управленческого учета

«Отчет о рентабельности взаимодействия агрохолдинга с покупателем»

|

Наименование покупателя: ООО «ФАРОСС» |

|||

|

Наименование реализуемой продукции: пшеница озимая |

|||

|

Код строки |

Наименование показателя |

Предшествующий период |

Отчетный период |

|

01 |

Себестоимость продукции, руб./ц |

85 |

94 |

|

Условия реализации |

|||

|

02 |

Процент предоплаты, % |

50 |

30 |

|

03 |

Предоставленные скидки, % |

5 |

5 |

|

04 |

Объем реализации, ц |

1 400 |

1 000 |

|

05 |

Цена, руб./ц |

750 |

850 |

|

Торговые виды деятельности |

|||

|

06 |

Сертификация продукции, руб. |

16 200 |

23 800 |

|

07 |

Документальное сопровождение сотрудничества с покупателями, руб. |

1 800 |

4 194 |

|

08 |

Промежуточное хранение, руб. |

х |

100 000 |

|

09 |

Погрузочно-разгрузочные работы, руб. |

х |

11 000 |

|

10 |

Транспортировка, руб. |

850 000 |

400 000 |

|

11 |

ИТОГО |

868 000 |

538 994 |

|

Результат реализации |

|||

|

12 |

Выручка от реализации (04*05), руб. |

1 050 000 |

850 000 |

|

13 |

Предоставленные скидки, руб. |

52 500 |

42 500 |

|

14 |

Выручка за минусом скидок (12-13), руб. |

997 500 |

807 500 |

|

15 |

Валовая прибыль, руб. (14-(01*04)) |

878 500 |

713 500 |

|

16 |

Прибыль на покупателя, руб. (15-11) |

10 500 |

174 506 |

|

РЕНТАБЕЛЬНОСТЬ ВЗАИМОДЕЙСТВИЯ, % (16/14*100%) |

0,01 |

0,22 |

|

Примечание. Составлено авторами.

уровня показателя, положенного в основу сегментации [8].

Для осуществления АВС-сегментации покупателей по критерию «Рентабельность взаимодействия» считаем целесообразным использовать плавающие интервалы для каждого сегмента, позволяющие снизить количественный характер признака и повысить качественную характеристику показателя. Границы сегментов устанавливаются в процентном отношении от уровня максимально достигнутого значения показателя «Рентабельность взаимодействия», рассчитанного по всем покупателям агрохолдинга.

Установление границ интервалов для сегментов производится на основе профессионального суждения бухгалтера агрохолдинга. Для сегментации покупателей агрохолдинга по предложенному критерию предлагаем установить следующие интервалы сегментов:

А – «Высокорентабельные покупатели». Данный сегмент образуют покупатели, имеющие уровень показателя, положенного в основу сегментации, более 80 % от уровня мак- симально достигнутого значения рентабельности взаимодействия, рассчитанной по всем покупателям агрохолдинга.

В – «Проблемные покупатели». Покупатели, попадающие в данный сегмент, должны иметь значение рассчитанного показателя в интервале [50 %; 80 %] от уровня максимально достигнутого значения рентабельности взаимодействия, рассчитанной по всем покупателям агрохолдинга.

С – «Низкорентабельные покупатели». Покупатели, относимые к данному сегменту, должны иметь уровень показателя менее 50 % от уровня максимально достигнутого значения показателя «Рентабельность взаимодействия», рассчитанного по всем покупателям агрохолдинга.

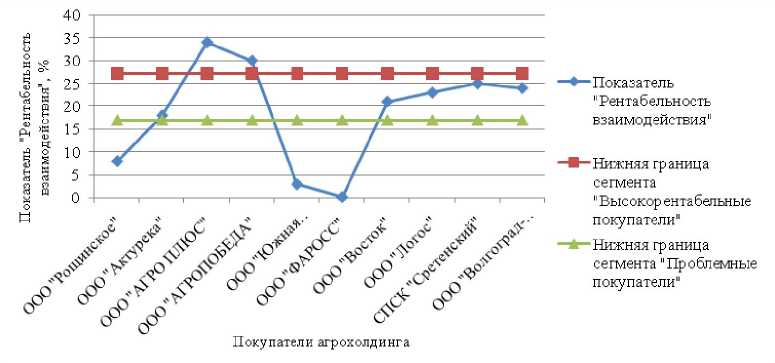

В результате расчета показателя «Рентабельность взаимодействия» по всем покупателям агрохолдинга установлено его максимальное значение, равное 34 %. В соответствии с предложенными интервалами сегментов, границы каждого из них при АВС-анали-зе будут иметь следующие значения:

– сегмент А – «Высокорентабельные покупатели» – формируют покупатели, имеющие значение показателя «Рентабельность взаимодействия» более 27,2 % (34*0,8);

– сегмент В – «Проблемные покупатели» – образуют покупатели, имеющие значение показателя «Рентабельность взаимодействия» в интервале от 17 до 27,2 %;

– сегмент С – «Низкорентабельные покупатели» – составляют покупатели, располагающие значением показателя «Рентабельность взаимодействия» менее 17 %.

На следующем этапе методики покупатели агрохолдинга ранжируются по сегментам, в зависимости от уровня показателя «Рентабельность взаимодействия», в соответствии с рассчитанными границами интервалов. На рисунке 2 представлена группировка покупателей в три сегмента с учетом рассчитанных границ интервалов для них.

Максимальное управляющее воздействие необходимо направить на сегмент С – «Низкорентабельные покупатели», образованный ООО «Рощинское», ООО «Южная кормовая компания» и ООО «ФАРОСС». По данным покупателям сельскохозяйственной продукции наблюдается наименьший уровень показателя рентабельности взаимодействия.

На основании данных сформированных регистров управленческого учета составляется сегментный отчет о рентабельности взаимодействия агрохолдинга с покупателями. Для принятия обоснованных управленческих решений важно определить оптимальное количество показателей. Как правило, достаточно выделения от 5 до 10 индикаторов эффективности взаимодействия с покупателями. В предложенной табличной форме сегментный отчет о рентабельности взаимодействия агрохолдинга с покупателями (см. табл. 6) выделены две группы показателей: абсолютные и относительные, наиболее полно характеризующие эффективность взаимоотношений с покупателями. Предложенная форма имеет свою направленность, что согласуется с принципом адресности управленческой отчетности.

На основании анализа показателей сегментного отчета моделируется стратегия взаимодействия агроформирования с группами покупателей, представляющая систему долговременных концептуальных траекторий взаимоотношений агрохолдинга с каждым сегментом (группой), включающая три блока: концептуальный, стратегический и программный. Структура стратегии представлена на рисунке 3.

Сегмент «Высокорентабельные покупатели» является наиболее ценным, стратегия взаимодействия с данной группой направлена на сотрудничество с использованием привилегированных условий взаимодействия (повышение процента предоставляемых скидок, использование поощрительных программ и др.), в целях сохранения данного сегмента.

Для дальнейшего взаимодействия с сегментом «Проблемные покупатели» необходимо проанализировать информацию по данной группе для выявления дополнительных воз-

Рис. 2. АВС-сегментация покупателей агрохолдинга по показателю «Рентабельность взаимодействия» Примечание. Составлено авторами.

Таблица 6

Сегментный отчет о рентабельности взаимодействия агрохолдинга с покупателями

|

Показатели |

Код строки |

Сегменты деятельности (критерий обособления «Рентабельность взаимодействия») |

|||||

|

Высокорентабельные покупатели |

Проблемные покупатели |

Низкорентабельные покупатели |

|||||

|

Предшествующий период |

Отчетный период |

Предшествующий период |

Отчетный период |

Предшествующий период |

Отчетный период |

||

|

Выручка от реализации, руб. |

01 |

1 875 000 |

2 125 000 |

3 750 000 |

4 250 000 |

2 250 000 |

2 550 000 |

|

Предоставленные скидки, руб. |

02 |

281 250 |

318 750 |

562 500 |

425 000 |

337 500 |

382 500 |

|

Выручка от реализации за минусом скидок, руб. (01-02) |

03 |

1 593 750 |

1 806 250 |

3 187 500 |

3 825 000 |

1 912 500 |

2 167 500 |

|

Валовая прибыль, руб. |

04 |

1 381 250 |

1 571 250 |

2 762 500 |

3 355 000 |

1 657 500 |

1 885 500 |

|

Торговые расходы, руб. |

05 |

910 240 |

950 000 |

2 150 000 |

2 600 000 |

1 450 000 |

1 600 000 |

|

Прибыль, руб. (04-05) |

06 |

471 010 |

621 250 |

612 500 |

755 000 |

207 500 |

285 500 |

|

Рентабельность взаимодействия, % [(05/03)*100 %] |

07 |

29,55 |

34,39 |

19,22 |

19,74 |

10,85 |

13,17 |

Примечание. Составлено авторами.

Структура стратегии взаимодействия агрохолдинга с покупателями

1-й блок. Концептуальный – цель;

– принципы и правила;

– проблематика

2-й блок. Стратегический – формирование стратегии;

– определение путей, форм и методов достижения цели

3-й блок. Программный – проект стратегической программы и плана;

– система показателей, факторов и условий

Рис. 3. Структура стратегии взаимодействия агрохолдинга с покупателями Примечание. Составлено авторами.

можностей повышения рентабельности взаимодействия с ними. Возможно, в данной группе кроются дополнительные возможности повышения прибыльности за счет предоставления им более выгодных условий. В работе с сегментом «Низкорентабельные покупатели» следует проанализировать показатели по данной группе, так как почти половина подобных покупателей являются для агрохолдинга убыточными. Однако подобные недостатки возможно обратить в достоинства при проведении переговоров об изменении условий сотрудничества с ними.

Предложенная методика формирования сегментной управленческой отчетности о рентабельности взаимодействия агрохолдинга с покупателями позволит получать детализированную и сопоставимую учетную ин- формацию о выгодности взаимоотношений с группами покупателей и определить стратегию долгосрочного взаимодействия агроформирования с ними.

Список литературы Методика формирования сегментной управленческой отчетности о рентабельности взаимодействия агрохолдинга с покупателями

- Апчерч, А. Управленческий учет: принципы и практика/под ред. Я. В. Соколова, И. А. Смирновой. -М.: Финансы и статистика, 2002. -952 с.

- Глущенко, A. B. Методология внутренней стандартизации учета в агрохолдингах/A. B. Глущенко; науч. ред. Л. B. Перекрестова. -Волгоград: Изд-во ВолГУ, 2008. -372 с.

- Глущенко, А. В. Организационные и методические основы формирования сегментной отчетности агрохолдингов/А. В. Глущенко, Е. П. Землянская//Международный бухгалтерский учет. -2014. -№ 40 (334). -С. 32-45.

- Горшкова, Н. В. Сегментарная отчетность агропродовольственных холдингов/Н. В. Горшкова, В. Е. Медведева//Современные тенденции в экономике и управлении: новый взгляд. -2010. -№ 4-2. -С. 27-32.

- Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг., утвержденная Постановлением Правительства РФ от 14.07.2012 № 717. -Электрон. текстовые дан. -Режим доступа: http://www.mcx.ru/documents/file_document/show/23220.htm. -Загл. с экрана.

- Друри, К. Управленческий и производственный учет/К. Друри. -М.: ЮНИТИ-ДАНА, 2003. -1071 с.

- Пизенгольц, М. З. Бухгалтерский учет в сельском хозяйстве/М. З. Пизенгольц. -4-е изд., перераб. и доп. -М.: Финансы и статистика, 2001. -480 с.

- Пономарева, Н. В. Методические аспекты выбора и обоснования критериев сегментации деятельности организации АПК/Н. В. Пономарева//Экономика сельскохозяйственных и перерабатывающих предприятий. -2015. -№ 4. -С. 45-47.

- Пономарева, Н. В. Проблемы формирования и раскрытия информации по сегментам в финансовой отчетности организаций агропромышленного комплекса/Н. В. Пономарева//Международный бухгалтерский учет. -2015. -№ 23 (365). -С. 2-13.

- Рейтинг наиболее крупных и эффективных сельскохозяйственных организаций (Клуб «Агро-300»). -Электрон. текстовые дан. -Режим доступа: http://agroobzor.ru/info/ratingagro300.html. -Загл. с экрана.

- Слободняк, И. А. Различные подходы к составлению бухгалтерской управленческой отчетности по сегментам/И. А. Слободняк//Международный бухгалтерский учет. -2011. -№ 16. -С. 13-25.

- Слободняк, И. А. Составление сегментной бухгалтерской управленческой отчетности с использованием в качестве критерия сегментирования результатов ABC-группировки/И. А. Слободняк//Экономика и управление: проблемы, решения. -2012. -№ 2. -С. 56-70.

- Управленческий учет: учеб. пособие/под ред. А. Д. Шеремета. -2-е изд., испр. -М.: ИД ФБК-ПРЕСС, 2001. -512 с.

- Цыганова, И. Ю. Управленческий подход к формированию и раскрытию информации по сегментам в стратегической отчетности организации/И. Ю. Цыганова//Известия Оренбургского государственного аграрного университета. -2013. -№ 6 (44). -С. 152-155.