Методика оценки инвестиционной привлекательности предприятий и групп предприятий

Автор: Жуков М.Ю.

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 4 (30), 2010 года.

Бесплатный доступ

Рассматриваются проблемы оценки инвестиционной привлекательности предприятий и групп предприятий. Анализируется влияние принадлежности к определенной группе на инвестиционную привлекательность фирмы. Произведена классификация показателей инвестиционной привлекательности. Рассмотрены принципы отбора факторов и показателей, определяющих инвестиционную привлекательность.

Инвестиционная привлекательность, инвестиции, структура экономической системы, предприятие, отрасль, кластер

Короткий адрес: https://sciup.org/148176290

IDR: 148176290 | УДК: 330.332

Technique of an estimation of investment appeal of the enterprises and groups of the enterprises

Problems of an estimation of investment appeal of the enterprises and groups of the enterprises are considered. Influence of an accessory to the certain group on investment appeal of firm is analyzed. Classification of indicators of investment appeal is produced. Principles of selection of factors and the indicators determining investment appeal are considered

Текст научной статьи Методика оценки инвестиционной привлекательности предприятий и групп предприятий

Для современной мировой экономики характерны следующие особенности: высокий уровень конкуренции; рост требований потребителей к качеству продукции и уровню сервиса; постоянное изменение рыночных условий, производственных и управленческих технологий; интенсификация инновационной деятельности; непрерывная трансформация территориальной и производственной структуры экономики; рост доли и значения сектора услуг; формирование на базе крупных городов торговых, финансовых и научных центров; перемещение производственных мощностей на территории с меньшей стоимостью земли и трудовых ресурсов и т. д. Данные тенденции определяют актуальность проблемы формирования экономической и промышленной политики. Для решения этой задачи необходим инструментарий, позволяющий проводить эффективное и гибкое структурирование экономической системы, отслеживать тенденции в развитии отдельных групп хозяйствующих субъектов, производить мониторинг изменения структуры и развития экономической системы в целом. Необходимым эле- ментом такой системы управления является оценка инвестиционной привлекательности предприятий и групп предприятий.

Предприятие представляет собой экономическую систему, осуществляющую процесс производства продукции и/или оказания услуг, в ходе которого потребляются определенные ресурсы (финансовые, материальные, трудовые, информационно-технологические и т. д.).

Инвестиционная привлекательность предприятия – совокупность свойств фирмы, предопределяющих ее способность к эффективному функционированию и развитию на базе освоения собственных и привлеченных инвестиционных ресурсов.

Инвестиционная привлекательность группы предприятий – это средневзвешенная оценка уровня инвестиционной привлекательности предприятий, входящих в группу, с учетом их относительной величины, масштаба деятельности и степени значимости.

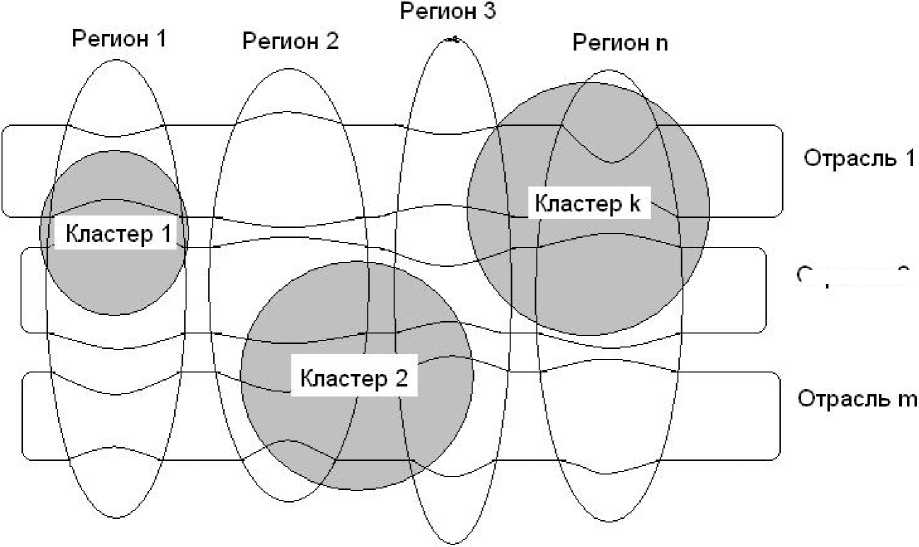

Мировая экономика, а также экономика отдельной страны, особенно такой большой как Россия, представ- ляет собой сложную систему, состоящую из множества взаимопересекающихся групп хозяйствующих субъектов, объединенных в единое целое многочисленными связями (см. рисунок).

Предприятия могут объединяться в группы на основе различных признаков: территориальной принадлежности (предприятия страны, региона, муниципального образования); сферы деятельности (отрасль); принадлежности к совокупности объединенных устойчивыми связями хозяйствующих субъектов (кластер, ТПК); комбинаций признаков (например, отрасль в регионе).

Целесообразность объединения в группу определяется наличием специфических условий хозяйствования, характерных только для данной группы, которые положи -тельно или отрицательно влияют на инвестиционную привлекательность предприятий группы относительно фирм, не относящихся к данной совокупности. Это порождает необходимость оценки инвестиционной привлекательности группы предприятий с целью выявления влияния принадлежности к данной группе на инвестиционную привлекательность исследуемого предприятия.

Инвестиционная привлекательность группы предприятий оценивается относительно совокупности, включающей в себя исследуемую группу (например, инвестиционная привлекательность предприятий региона относительно предприятий страны).

Современные методики оценки инвестиционной привлекательности групп предприятий представлены преимущественно отраслевым анализом. В большинстве существующих методик оценка инвестиционной привлекательности отрасли состоит из двух аспектов: оценки потенциала (характеризуемого в первую очередь величиной ожидаемого дохода) и оценки уровня инвестиционного риска (вероятность негативного отклонения результата инвестиций от ожидаемой величины) [1; 2]. При этом в одних методиках оценка производится преимущественно с позиции анализа инвестиционной привлекательности предприятий отрасли, в других - с позиции вхождения нового предприятия в отрасль. Наиболее распространенными недостатками в современных методиках оценки инвестиционной привлекательности групп предприятий являются отсутствие четкого обоснования весовых коэффициентов оцениваемых факторов инвестиционной привлекательности, слабая взаимосвязь с анализом экономических систем других уровней, недостатки, связанные с применением экспертных оценок [3].

В рамках данного исследования инвестиционная привлекательность группы предприятий оценивается на основе методики оценки инвестиционной привлекательности предприятия.

В настоящее время наибольшее распространение получили два подхода к оценке инвестиционной привлекательности предприятия. При использовании первого подхода оценивается положение предприятия на фондовом рынке, биржевой курс его ценных бумаг [4]. Второй подход основан на анализе критериев инвестиционной привлекательности предприятия, особенностей его функционирования, финансовых показателей [5; 6; 7]. Главным недостатком первого подхода является недостаточная обоснованность тезиса, на котором он базируется. Суть этого тезиса состоит в том, что инвестиционная привлекательность предприятия полностью отражается на динамике курса его ценных бумаг, что не всегда верно даже в условиях высокоразвитых западных фондовых рынков. Для многих методик, базирующихся на втором подходе, помимо общих недостатков, отмеченных при анализе методов оценки инвестиционной привлекательности отрасли, характерны недостатки, связанные со слабым анализом взаимосвязи между инвестиционной привлекательностью и инвестиционной активностью.

Упрощенная схема экономической системы страны

Отрасль 2

В рамках данного исследования инвестиционная привлекательность предприятия определяется на базе анализа факторов инвестиционной привлекательности. Интегральный коэффициент рассчитывается по формуле

где ИП - интегральный коэффициент инвестиционной привлекательности; F - оценка i -го показателя; a - вес i -го показателя, определяемый степенью его влияния на инвестиционную привлекательность; n - количество показателей, учитываемых при оценке.

Принципы оценки показателей и смысловая нагрузка получаемых значений аналогичны методике оценки инвестиционной привлекательности региона [3].

Среди показателей, определяющих инвестиционную привлекательность предприятия, можно выделить показатели общие для всех хозяйствующих субъектов и показатели актуальные только для ограниченной группы фирм. В дальнейшем первая группа показателей будет именоваться «общие показатели», а вторая «индивидуальные показатели». Соответственно методика оценки инвестиционной привлекательности, содержащая только общие показатели, может именоваться «общей методикой», а методика, дополненная индивидуальными показателями -«индивидуальной методикой». Индивидуальные методики разрабатываются для конкретного предприятия (групп предприятий) и предназначены преимущественно для анализа динамики инвестиционной привлекательности исследуемого объекта. Состав индивидуальных показателей зависит от особенностей конкретного предприятия, сферы его деятельности, месторасположения, используемых технологий и т. д. Использование данной группы показателей позволяет более точно проследить механизм формирования инвестиционной привлекательности исследуемого объекта, но затрудняет сопоставление объектов, относящихся к разным сферам деятельности, и повышает трудоемкость анализа в связи с необходимостью корректировки методики оценки для каждого объекта.

Также можно выделить целевые и факторные показатели. Целевые показатели - это показатели, имеющие значение сами по себе (прибыль, выручка, себестоимость и т. д.). Достижение определенного уровня этих показателей, их максимизация или минимизация может являться целью осуществления инвестиционного проекта. Факторные показатели - количественная оценка тех факторов, за счет которых планируют достичь требуемых целевых показателей. Эти характеристики имеют значение лишь с точки зрения их влияния на целевые показатели.

При отборе факторов и показателей для индивидуальной методики оценки инвестиционной привлекательности конкретного предприятия либо группы предприятий следует руководствоваться следующими принципами: отобранная совокупность показателей должна максимально полно и всесторонне характеризовать исследуемый объект с позиции инвестиционной привлекательно -сти с учетом специфики его деятельности; наличием логической связи отобранных показателей с инвестиционным процессом; показатели должны быть теоретически обоснованны; доступностью достоверной информации, необходимой для расчета; сопоставимостью с идентич- ными показателями аналогичных объектов; конкретностью и однозначностью толкования полученных результатов.

Среди факторных показателей с учетом тенденций развития современной экономики можно выделить следующее ключевые группы: конкурентоспособность и положение на рынках сбыта; инновационную активность; технологический уровень производства; формирование человеческого капитала (политика по привлечению наиболее квалифицированного персонала, меры по обучению и развитию работников, создание максимально благоприятных условий для высокопродуктивного труда); качество продукции; репутацию фирмы; организацию производства и качество менеджерской команды.

Определение состава показателей и их относительных весов при оценке факторов инвестиционной привлекательности основывается на анализе статистических взаимосвязей между показателями, характеризующими факторы инвестиционной привлекательности, и показателем фактического уровня инвестиционной привлекательности [8; 9; 10; 11]. Фактический уровень инвестиционной привлекательности характеризует реализацию инвестиционной привлекательности в форме инвестиционной активности. В методике оценки инвестиционной привлекательности региона фактический уровень инвестиционной привлекательности рассчитывался на основе показателя инвестиций в основной капитал в регионе [3]. Для предприятия наиболее информативным показателем, характеризующим фактический уровень инвестиционной привлекательности, является капитализация. Исходя из этого наилучшей базой для определения степени влияния отдельных показателей на инвестиционную привлекательность служат предприятия, акции которых размещены на фондовой бирже, имеют историю торгов достаточно длительную для построения модели, обладают наибольшей ликвидностью и используются для расчета ключевых фондовых индексов.

В рамках данного исследования была рассмотрена сущность инвестиционного процесса в современной экономике и его зависимость от ключевых характеристик предприятий; отобраны показатели, оказывающие определяющее влияние на инвестиционную привлекательность; проведен анализ статистической взаимосвязи этих показателей с фактической инвестиционной привлекательностью на основе данных ведущих российских предприятий, соответствующих вышеприведенным критериям. В результате этого была сформирована следующая система показателей и весовых коэффициентов для общей методики оценки инвестиционной привлекательности предприятия:

-

1. Рентабельность (вес 0,35): общая рентабельность собственного капитала (вес 0,2), чистая рентабельность собственного капитала (вес 0,2), общая рентабельность активов (вес 0,12), чистая рентабельность активов (вес 0,12), общая рентабельность продаж (вес 0,18), чистая рентабельность продаж (вес 0,18).

-

2. Оборачиваемость (вес 0,15): оборачиваемость активов (вес 0,3), оборачиваемость внеоборотных активов (вес 0,15), оборачиваемость оборотных активов (вес 0,3), оборачиваемость собственного капитала (вес 0,25).

-

3. Финансовая устойчивость (вес 0,15): коэффициент обеспеченности оборотных активов собственными обо-

- ротными средствами (вес 0,3), коэффициент обеспеченности запасов собственными оборотными средствами (вес 0,1), коэффициент маневренно сти собственных средств (вес 0,2), коэффициент финансовой устойчивости (вес 0,15), индекс постоянного актива (вес 0,25).

-

4. Кредитоспособность (вес 0,25): коэффициент задолженности (плечо финансового рычага) (вес 0,35), доля долгосрочных кредитов в общей задолженности (вес 0,2), доля краткосрочных кредитов в общей задолженности (вес 0,15), доля кредиторской задолженности в общей задолженности (вес 0,3).

-

5. Ликвидность (вес 0,1): коэффициент текущей ликвидности (вес 0,25), коэффициент критической ликвидности (вес 0,3), коэффициент абсолютной ликвидности (вес 0,45).

Оценка инвестиционной привлекательности группы предприятий может производиться двумя способами:

– рассчитываются сводные показатели по исследуемой группе и другим аналогичным группам, составляющим генеральную совокупность. В качестве максимально и минимально допустимых значений, если таковые не определены теоретически, принимаются максимальные и минимальные значения показателей среди сформированных групп; в качестве средних значений принимаются значения показателей по генеральной совокупности.

– определяются интегральные показатели инвестиционной привлекательности предприятий анализируемой группы относительно предприятий генеральной совокупности. Среднее значение интегрального показателя инвестиционной привлекательности по группе будет определять инвестиционную привлекательность группы. При этом целесообразно использовать средневзвешенные значения с целью учета разности размеров анализируемых фирм.

Разработанная общая методика оценки инвестиционной привлекательности позволяет производить сравнительную оценку уровня инвестиционной привлекательности предприятий и групп предприятий.

В результате оценки инвестиционной привлекательности российских предприятий и групп предприятий в 2008 г. с помощью общей методики (выборка предприятий сделана на основе отраслевых индексов РТС [12]) были получены следующие значения интегральных коэффициентов:

-

1) потребительские товары и розничная торговля (–0,23): АО «Седьмой Континент» (–0,27), ОАО «ДИКСИ Групп» (–0,29), ОАО «Синергия» (–0,09), ОАО «Концерн КАЛИНА» (–0,17);

-

2) нефть и газ (+0,08), ОАО «Газпром» (+0,09), ОАО «Газпром нефть» (+0,38), ОАО «НК Роснефть» (+0,02), ОАО «Татнефть им. В. Д. Шашина» (+0,32), ОАО «АК Транснефть» (–0,11);

-

3) промышленность (–0,22): ОАО «Силовые машины» (–0,08), ОАО «Автоваз» (–0,44), ОАО «Корпорация ИРКУТ» (–0,09), ОАО КАМАЗ (–0,20), ОАО ОМЗ (–0,32), ОАО «СОЛЛЕРС» (–0,41), ОАО «Уфимское МПО» (–0,32);

-

4) металлы и добыча (–0,06): ОАО ЧТПЗ (–0,10), ОАО «Северсталь» (+0,14), ОАО ЧЦЗ (–0,28), ОАО «ГМК Норильский никель» (–0,19), ОАО ММК (–0,12), ОАО НЛМК (+0,25); ОАО «Полюс Золото» (–0,09), ОАО «Полиметалл» (–0,38), ОАО «Распадская» (+0,41), ОАО «Корпорация ВСМПО-АВИСМА» (+0,09);

-

5) электроэнергетика (–0,32): ОАО «Башкирэнерго» (+0,29), ОАО «ФСК ЕЭС» (–0,38), ОАО «Иркутскэнерго» (–0,13), ОАО «Холдинг МРСК» (–0,34), ОАО «Московская объединенная электросетевая компания» (–0,42), ОАО ОГК-2 (–0,30), ОАО ОГК-3 (+0,08), ОАО ОГК-4 (+0,03), ОАО Энел ОГК-5 (–0,38), ОАО ТГК-1 (–0,40), ОАО ТГК-5 (–0,02);

-

6) телекоммуникации (+0,08): ОАО «Сибирьтелеком» (–0,37), ОАО «Дальсвязь» (–0,05), ОАО МГТС (–0,02), ОАО «ВолгаТелеком» (–0,26), ОАО «Ростелеком» (+0,15), ОАО «Северо-Западный Телеком» (–0,25), ОАО «Уралсвязьинформ» (–0,30).

Полученные результаты свидетельствуют о том, что наибольшим уровнем инвестиционной привлекательности обладают компании, принадлежащие к группам «Металлы и добыча» и «Нефть и газ», что свидетельствует о преимущественно сырьевом характере экономики России.

Все показатели, используемые в общей методике, рассчитываются на основе публичной отчетности предприятий, что обеспечивает доступность достоверных исходных данных для анализа. В методике не применяют экспертных оценок, обеспечивая тем самым максимальную открытость производимых расчетов, повышая объективность. Используемые весовые коэффициенты могут изменяться в зависимости от эволюции экономической системы и предпочтений конкретных инвесторов либо других пользователей методики. Общая методика также может применяться и при разработке индивидуальных методик для конкретных предприятий. В данном случае общая методика дополняется индивидуальными показателями, имеющими значение для исследуемого предприятия. Пропорции между весовыми коэффициентами показателей общей методики при этом сохраняются.