Методика оценки показателей прибыли коммерческой организации на примере автосервисной фирмы

Автор: Курочкин В.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 8 (27), 2016 года.

Бесплатный доступ

В статье рассмотрены вопросы применения методики оценки показателей прибыли для автотранспортных сервисных фирм.

Экономика, управление, экономический анализ, методика, оценка, сервис, финансовая устойчивость

Короткий адрес: https://sciup.org/140121212

IDR: 140121212

Текст научной статьи Методика оценки показателей прибыли коммерческой организации на примере автосервисной фирмы

Прибыль – источник развития коммерческой организации, экономического стимулирования работников.Она позволяет получить полную картину о результатах функционирования фирмы.

Целью работы является уточнение методики оценки показателей прибыли коммерческой организации на примере фирмы ООО «Автосервис».

Для проведения анализа использовали системный подход [1, c. 71].

Информация получена из данные отчета о финансовых результатах за 2013-

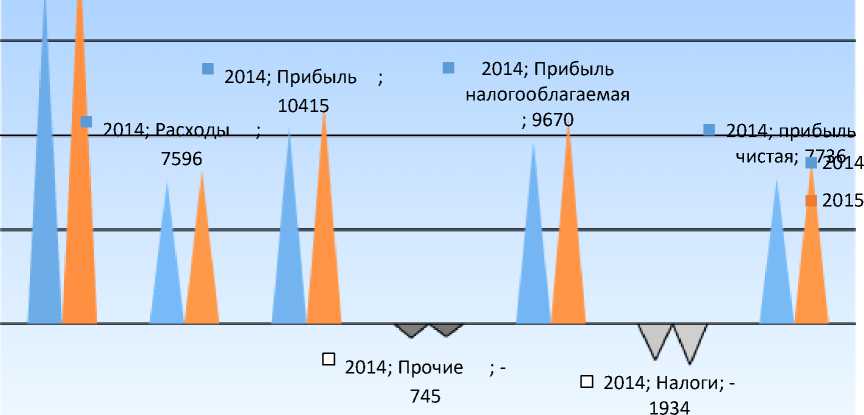

2015 год, у ООО «Автосервис» в течение анализируемого периода отмечен рост выручки до 68 568 тыс. руб. (на 14 129 тыс. руб., или на 25,95%), что является хорошим показателем деятельности коммерческой организации (рис. 1): прибыль от продаж за последний год равнялась 11 591 тыс. руб.: за два года финансовый результат от продаж вырос (на 1176 тыс. руб., или на 11,29%).

Ли 2014; Выручка;

Рисунок 1 - Основные показатели ООО «Автосервис», тыс. руб.

Обратив внимание на строку 2220 формы №2 «отчет о финансовом результате» необходимо отметить, что фирма не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимых услуг (выполняемых работ, оказываемых услуг). Поэтому показатель «Управленческие расходы» за отчетный период в форме №2 отсутствует. Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль», что допустимо для субъектов малого предпринимательства (кроме того, ПБУ 18/02 могут могут не применяют кредитные, бюджетные организации) [2, c. 37-44].

Для оценки эффективности деятельности ООО «Автосервис» необходимо также проанализировать её рентабельность. Фирма считается рентабельной, если доходы от продажи услуг, работ покрывают издержки обращения и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования коммерческой организации [3, c. 443-450]. Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что ее величина показывает соотношение эффекта с наличными или используемыми ресурсами [4, c. 834-844], представлены основные показатели, характеризующие рентабельность продаж (табл. 1).

Таблица 1 – Расчет показателей рентабельности продаж ООО

«Автосервис»

|

Показатели рентабельности |

Значения показателя, в %, или коп. / руб. |

Изменение показателя |

||

|

2014 г. |

2015 г. |

коп., |

± % |

|

|

1. Рентабельность продаж |

19,1 |

16,9 |

-2,2 |

-11,51 |

|

2. Рентабельность продаж по чистой прибыли |

14,3 |

12,74 |

-15,6 |

-10,9 |

|

3.Прибыль от продаж на рубль, вложенный в производство услуг |

37,1 |

41,64 |

4,54 |

+12,23 |

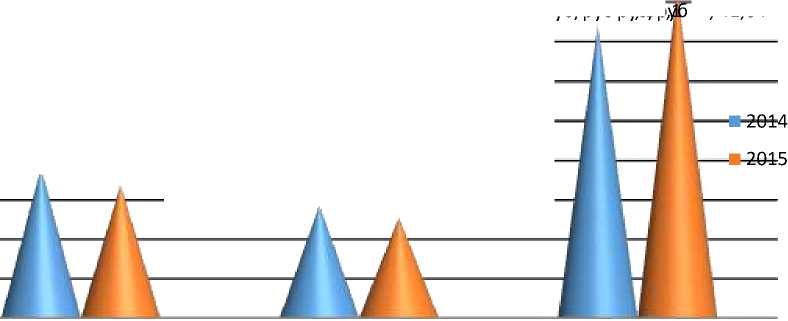

За последний год ООО «Автосервис» получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности, что свидетельствует о хорошей текущей деятельности ООО «Автосервис» и прекрасного развития своей деятельности на рынке автомобильных услуг. В 2015 г. фирма по текущим видам деятельности получила прибыль в размере 16,9 копеек с каждого рубля выручки от реализации. Однако имеет место падение рентабельности продаж по сравнению с данным показателем за 2014 год (-2,2 коп.) (рис.

2014;

2015;

Рентабельность

Рентабельность продаж ; 19,1 продаж ; 16,9

2014; де2л0ь1н5а;яУдельная прибыль,прибыль, руб/руб ру;б3/7р, ; 41,64

2014; 2015;

Рентабельность Рентабельность продаж по продаж по чистой чистой прибыли; 14,3

прибыли; 12,74

Рисунок 2 - Динамика показателей продаж ООО «Автосервис»

Далее исследованы три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала (табл. 2).

Таблица 2 – Расчет показателей рентабельности ООО «Автосервис»

|

Показатель рентабельности |

Значение показателя, |

% |

Изменение показателя |

|

2014 г. |

2015 г. |

||

|

Рентабельность собственного капитала |

76,7 |

75,46 |

-1,24 |

|

Рентабельность активов |

37,87 |

39,24 |

+1,377 |

|

Прибыль на инвестированный капитал |

88,7 |

89,2 |

+0,5 |

|

Рентабельность производственных фондов |

123,8 |

135,7 |

+11,9 |

|

Справочно: Фондоотдача |

8,71 |

10,65 |

+1,94 |

За последний год каждый рубль собственного капитала ООО «Автосервис» обеспечил чистую прибыль в размере 0,754 руб. Рентабельность собственного капитала за анализируемый период уменьшилась на 1,24%. Значение рентабельности активов за 2015 год составило 39,24%, что несильно (на +1,38%) отличается от рентабельности активов за период 2014 г.

Таким образом, проведенный анализ ООО «Автосервис» показал, что в целом финансовое состояние коммерческой организации можно признать устойчивым, и стремящимся к увеличению своей прибыли, а также расширения клиентской базы на рынке автомобильных услуг в городе Ростове-на-Дону, за анализируемый период организация получила прибыль, но несмотря на это, ООО «Автосервис» пока не является достаточно платежеспособным, о чем говорят рассчитанные коэффициенты ликвидности.

Чистая прибыль за последний год составила 8 736 тыс. руб. (+1000 тыс. руб. по сравнению с предшествующим годом), она составляет существенный процент от совокупной стоимости активов организации (39,2% за последний год); - за последний год получена прибыль от продаж (11 591 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+1176 тыс. руб.). К показателям, имеющим недостаточные значения, можно отнести - отрицательную динамику рентабельности продаж (-2,2 процентных пункта от рентабельности 16,9% за период с 01.01.2012 по 31.12.2012 равной 19,1%) и несоблюдение нормального соотношения активов по степени ликвидности и обязательств по сроку погашения.

По результатам оценки показателей прибыли коммерческой организации на примере автосервисной фирмы рекомендуется, разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и внедрить проведение систематического анализа финансового состояния с помощью аналитических программ [5, c. 564-567], что, даст возможность принимать управленческие решения более своевременно, эффективность применения которых будет много выше, чем раньше. Следовательно, использованная методика оценки показателей прибыли коммерческой организации на примере автосервисной фирмы адекватна.

Список литературы Методика оценки показателей прибыли коммерческой организации на примере автосервисной фирмы

- Курочкин В.Н. Эффективность и надежность функционирования сложных организационных систем. -Ростов-на-Дону: ЗАО «Ростиздат», 2010. -494 с.

- Научно-методические аспекты учёта и анализа деятельности торговых организаций/Н.А. Андреева, В.Н. Курочкин, О.В. Медведева, С.Н. Угримова. -Ростов-на-Дону: РПО, 2012. -169 с.

- Курочкин В.Н. Управление показателями рентабельности коммерческой организации. -Экономика и социум. 2013. № 4. С. 443-450.

- Курочкин В.Н. Анализ результативности хозяйственной деятельности торговой фирмы/Курочкин В.Н., Украинцева И.В., Пономаренко Т.В. -Экономика и социум, 2014, №4, с. 834-844.

- Курочкин В.Н. Шарипов А.М. Управление финансовыми результатами деятельности предприятия технического сервиса на базе IT-технологий. -Экономика и социум. 2015. № 6-1 (19). С. 564-567.