Методика оценки программного и информационного обеспечения ЭВМ

Автор: Семенцов Никита Сергеевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 3 (222), 2020 года.

Бесплатный доступ

Автором статьи выявлены специфические особенности программ для ЭВМ и баз данных как объектов оценки. Указано на отсутствие комплексных методик, учитывающих эти особенности и применимых для оценки таких объектов. Представлена дополненная и адаптированная для IT-активов методика оценки нематериальных активов всех классов и намечены пути ее дальнейшего совершенствования.

Программное и информационное обеспечение эвм, цифровизация активов, оценка программ для эвм, оценка баз данных, оценка it-активов

Короткий адрес: https://sciup.org/170172469

IDR: 170172469 | DOI: 10.24411/2072-4098-2020-10302

Methods for evaluating computer's software and infoware

The author reveals specific features of computer programs and databases as objects of evaluation. The absence of complex methods, taking into account these features and applicable for the evaluation of computer programs and databases, is indicated. The amended and adapted methodology for assessing the value of the assets under consideration is presented. The ways of further improvement of the presented methods are proposed.

Текст научной статьи Методика оценки программного и информационного обеспечения ЭВМ

Цифровизация экономики предполагает цифровизацию активов. Это означает не только появление цифровых активов – доменных имен, виртуально-игрового имущества, криптовалют, виртуальных токенов, но и возрастание роли существующих форм активов, вовлеченных в цифровой оборот, – IT-активов. Цель использования таких объектов – присутствие и активная деятельности компании в цифровом сегменте экономики.

Совокупность IT -активов можно разделить на следующие компоненты:

-

• аппаратные активы (Hardware assets);

-

• программные активы (Software assets);

-

• данные (Data assets);

-

• прочие активы.

Рассмотрим основные виды IT-активов – программы для электронно-вычислительных машин (далее также – ЭВМ) и базы данных, отвечающие за программное и информационное обеспечение функционирования ЭВМ.

Согласно статье 1261 Гражданского кодекса Российской Федерации (далее – ГК РФ) программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения

Согласно статье 1260 ГК РФ базой данных является представленная в объективной форме совокупность самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью электронной вычислительной машины.

И программы для ЭВМ, и базы данных создаются в результате выполнения н аучно-исследовательских и опытно-конструкторских работ (далее – НИОКР), индивидуальной или коллективной деятельности научного, профессионального, творческого характера как в рамках трудовых отношений, так и вне их. В любом из вариантов их создания фигурирует автор, определяемый в статье 1228 ГК РФ как гражданин, творческим трудом которого создан результат интеллектуальной деятельности (изобретение, полезная модель, промышленный образец, программа для ЭВМ, база данных, произведение науки, литературы, искусства и т. д.).

Программы охраняются как объекты авторского права – произведения, при этом охраняется форма программ (конкретный вариант текста программного кода), но не содержание (смысл, содержание алгоритма).

Базы данных охраняются как объекты авторского права – составное произведение

(структура базы данных как совокупность всех элементов, за исключением самого содержания) и (или) как объект смежных прав (содержание базы данных).

Произведениям как объектам авторского права предоставляется правовая охрана в рамках институту авторского права. Регистрация программ для ЭВМ и баз данных в Федеральной службе по интеллектуальной собственности необязательна.

Кроме того, сведения, составляющие содержание программы для ЭВМ или базы данных, могут охраняться в режиме коммерческой тайны.

Согласно статьям 1281 и 1335 ГК РФ исключительное право действует:

-

• на произведение – в течение всей жизни автора и 70 лет, считая с 1 января года, следующего за годом смерти автора;

-

• на объект смежных прав «содержание базы данных» – в течение пятнадцати лет, считая с 1 января года, следующего за годом ее создания (годом ее обнародования).

При оценке программ для ЭВМ и баз данных следует корректно определять правовой аспект объекта оценки. В отношении указанных видов интеллектуальной собственности существуют следующие разновидности прав: личные права (право авторства, право автора на имя, и т. п.) и исключительное право (право использовать объект). При этом личные права за редким исключением не подлежат оценке.

Распространенная формулировка «неисключительное право» не является юридически корректной. Исторически она использовалась в законодательной базе до 2008 года, но с введением четвертой части ГК РФ это понятие ушло из юридического оборота. Под указанной формулировкой обычно подразумевается право пользования, предоставленное правообладателем исключительного права на объект интеллектуальной собственности (далее также – ОИС). При этом, как правило, говорят о лицензии или лицензионном договоре.

Разделяют исключительные и неисключительные лицензии в зависимости от принятия (непринятия) правообладателем исключительного права обязательства по невыдаче лицензий на объект интеллектуальной собственности иным лицам.

Основные специфические характеристики рассматриваемых активов, значимые для процедуры оценки стоимости, представлены в таблице 1.

Обзор тематических материалов не выявил комплексных методик, охватывающих существенное количество методов оценки программ для ЭВМ и баз данных.

Далее в форме краткого изложения сути методов и основных формул представлена комплексная методика оценка рассматриваемых активов, выраженная в упорядоченной символьной системе. За основу взята работа Х.А. Мамаджанова об оценке нематериальных активов (далее также – НМА) всех классов [3], дополненная и адаптированная для случая рассматриваемых активов.

Метод учета стоимости фактических затрат (метод индексации) предполагает анализ и корректировку на изменение в уровне цен на потребленные при создании оцениваемого объекта ресурсы с помощью корректирующих коэффициентов (индексов):

TK

CH8 = £ | £ 3 * + np t lx H t , (1)

t = 1 V k = 1 7

где СН в – стоимость нового объекта в форме затрат на воспроизводство;

T – общее количество лет на разработку объекта;

K – общее количество статей расходов;

Зtk – произведенные в t -м году расходы по k -й статье калькуляции затрат на научно-исследовательские, опытно-конструкторские и технологические работы, в процессе которых создан оцениваемый ОИС;

Таблица 1

Специфические характеристики программ для ЭВМ и баз данных как объектов оценки

|

Характеристика |

Программа для ЭВМ |

База данных |

|

Правовая охрана |

Режим охраны авторским правом Режим охраны патентным правом * Режим коммерческой тайны |

Режим охраны авторским правом Режим охраны смежным правом Режим коммерческой тайны |

|

Охранный документ |

Свидетельство о государственной регистрации программы для ЭВМ Патент на изобретение Пакет документов о введении режима коммерческой тайны |

Свидетельство о государственной регистрации базы данных Пакет документов о введении режима коммерческой тайны |

|

Срок правовой защиты |

В течение всей жизни автора и 70 лет, считая с 1 января года, следующего за годом смерти автора (20 лет) Пока сохраняется конфиденциальность сведений |

В течение всей жизни автора и 70 лет, считая с 1 января года, следующего за годом смерти автора Пока сохраняется конфиденциальность сведений |

|

Схема создания |

НИОКР Индивидуальная или коллективная деятельность научного, профессионального, творческого характера, как в рамках трудовых отношений, так и вне их |

|

|

Формы экономического эффекта |

Экономия ресурсов, лицензионные платежи, ноу-хау (возможность выпуска информационных продуктов), ценовая премия (на лицензии программного обеспечения), увеличение масштаба производства, база создания интеллектуальной собственности, комбинация указанных эффектов |

Экономия ресурсов, лицензионные платежи, ноу-хау (возможность выпуска информационных продуктов), дополнительная доля рынка, увеличение масштаба производства, база создания интеллектуальной собственности, комбинация указанных эффектов |

|

Степень синергизма с прочими активами |

Высокая |

|

|

Дополняющие активы |

Компьютерное оборудование, недвижимость, доменные имена, товарные знаки (знаки обслуживания) |

|

|

Приоритетные методы оценки |

Методы доходного подхода в технике дисконтирования денежных потоков |

|

* Использование программы для ЭВМ можно рассматривать в качестве составного элемента изобретения или полезной модели, если содержание изобретения или полезной модели требует специфического сигнального кода. В подобных случаях программа будет охраняться в составе изобретения как часть объекта патентного права [2].

ПРt – прибыль разработчика в t -м году;

Иt – коэффициент индексации, учитывающий изменение средних цен за период от момента t осуществления расходов до даты оценки.

Расходы на воспроизводство могут включать следующие статьи:

-

• приобретение материалов, инвентаря и специального оборудования, требуемых для осуществления процесса создания и доведения до готовности оцениваемого НМА;

-

• оплата коммунальных ресурсов;

-

• услуги и работы сторонних организаций и лиц;

-

• затраты на заработную плату и другие выплаты авторам (работникам, занятым по трудовому договору);

-

• социальные взносы в пенсионный и иные фонды;

-

• амортизация объектов основных средств и нематериальных активов, используемых в процессе создания и доведения до готовности оцениваемого нематериального актива;

-

• общехозяйственные расходы в случае, если они непосредственно связаны с выполнением работ по созданию и доведению до готовности оцениваемого нематериального актива;

-

• прочие расходы, непосредственно связанные с выполнением работ по созданию оцениваемого НМА, включая расходы на проведение испытаний;

-

• невозмещаемые налоги и другие обязательные платежи.

Основную долю в затратах на разработку программ и баз данных занимают затраты на заработную плату и авторские вознаграждения. Для их определения рекомендуется использовать метод определения трудозатрат COCOMO 2.0 [4–7] и метод функциональных точек [8].

Также допустимо пользоваться следующей формулой:

TK

CH8 =2|S3tk х иД + ПР, t=1 v k=1

где ПР – суммарная за весь срок инвестирования прибыль разработчика.

При таком варианте разумная величина прибыли разработчика определяется так:

TD пр=ZZ{M

где D – максимальный срок, на который могут быть инвестированы средства в создание оцениваемого актива, соответствует общему количеству лет на разработку T ;

Vt – объем средств, инвестированных в создание оцениваемого нематериального актива в момент t ;

Yd – доходность инвестирования для срока инвестирования d ;

d – срок инвестирования для объема Vt , при этом d = T – t .

Y определяется на основе наиболее подходящей альтернативной инвестиции с учетом следующих ориентиров доходности:

-

• доходность на активном рынке объектов интеллектуальной собственности;

-

• рентабельность отрасли, в которой занят оцениваемый нематериальный актив;

-

• рентабельность предприятия – разработчика оцениваемого нематериального актива.

В основу метода учета затрат на восстановление точной копии положена идея о необходимости моделирования стоимости посредством умозрительного воспроизводства процесса создания нематериального актива в идентичных технических решениях и функциональных показателях. Стоимость воспроизводства определяется как сумма затрат на ресурсы, необходимые для создания точной копии оцениваемого НМА, с учетом разумной величины прибыли разработчика.

K

CH8 = £ P “ x Ц + ПР, (4)

k = 1

где Рк и – объем затрат ресурса k -го вида в натуральном выражении на создание в идентичной схеме создания объекта;

Цк – цены на ресурс k -го типа на дату оценки.

Метод учета затрат на замещение объекта предполагает моделирование изготовления оцениваемого объекта из комплектующих и материалов с учетом работ и услуг, которые доступны на рынке на дату оценки, но не идентичны таковым, использованным при создании объекта. Применение этого метода возможно в двух вариантах (техниках).

-

А. При наличии информации о стоимостях создания (приобретения) активов аналогичного назначения и сравнимой полезности, имеющих существенные отличия от объекта оценки, стоимость которого определяется посредством корректировки стоимости сопоставимого объекта на выявленные отличия:

N

CH3 = ЦС x H K n , (5)

n = 1

где СНз – стоимость нового объекта в форме затрат на замещение;

ЦС – цена (стоимость затрат на создание) объекта, сопоставимого с оцениваемым;

N – общее количество параметров;

Kn – коэффициент корректировки цены сопоставимого объекта на отличия по параметру n .

Б. При отсутствии информации о стоимости создания сопоставимых объектов и возможности формирования сметы затрат, необходимых для создания объекта, аналогичного объекту оценки по своим функциональным возможностям и потребительским свойствам (без строгого требования идентичности):

K

CH3 = £ P k X Ц к + ПР , (6)

к = 1

где Рkc – объем затрат ресурса k -го вида в натуральном выражении на создание в современной схеме создания объекта;

Цk – цены на ресурс k -го типа на дату оценки.

Метод моделирования статистических зависимостей затратного типа предполагает выявление, анализ и использование в оценке зависимости стоимости от затратных показателей. Этот метод может быть реализован в двух вариантах (техниках) использования.

А. Расчет по удельным затратным показателям предполагает наличие прямой линейной связи между стоимостью и единственным затратным показателем:

СН з = С уд x X , (7)

где Cуд – удельный затратный показатель, характеризующий стоимость, приходящуюся на единицу затратного показателя;

Х – значение затратного показателя у оцениваемого объекта.

Величина Cуд определяется методами статистического анализа на основе выборки сопоставимых с оцениваемым объектов, по которым известны цена и затратный показатель.

Обобщение (усреднение) полученных частных значений Cуд по выборке должно отвечать критерию однородности.

Удельные затратные показатели достаточно просты в восприятии и легко применимы, что в ряде случаев может приводить к чрезмерному упрощению и снижению точности оценки.

Б. Расчет с помощью затратных корреляционно-регрессионных моделей. При этом используется аппарат статистических методов, в частности, корреляционно-регрессионный анализ, позволяющий построить уравнение зависимости стоимости от затратных показателей. В практике оценки наибольшее распространение получили однофакторные модели зависимости «стоимость – затратный показатель»:

СНз = f(X),(8)

где f – оператор функции;

Х – значение затратного показателя у оцениваемого объекта.

Как правило, используется линейная функция:

f(X) = a0 + a1X(9)

или степенная:

f(X) = a0X a1,(10)

где a 0, a 1 – параметры уравнения.

Параметры уравнений a 0 и a 1 определяются методом наименьших квадратов на основе выборки сопоставимых с оцениваемым объектов, по которым известны цена и затратный показатель. Полученная модель проверяется на качество: статистическую значимость и относительное отклонение от фактически наблюдаемых значений. При этом возможно построение многофакторных моделей, где используется набор затратных (ценообразующих) показателей ( Xn ).

Функциональное устаревание – потеря стоимости нематериального актива в результате несоответствия его функциональных, технических и других характеристик потребительского свойства (охраняемых технических или дизайнерских решений) современным требования рынка. Функциональное устаревание связано с появлением на рынке более современных по сравнению с оцениваемым объектов интеллектуальной собственности. Функциональное устаревание может проявляться в следующих формах:

-

• чрезмерные затраты на создание – при создании объекта использовались устаревшие технологии и технические решения, приведшие к относительно высокому расходу ресурсов на создание;

-

• сверхулучшения – функциональное содержание объекта по объему превышает потребный с точки зрения участников рынка размер, что приводит к относительно высокому расходу ресурсов на создание;

-

• отставания от стандарта с возможностью модернизации – функциональное содержание объекта не отвечает стандартному содержанию, потребному с точки зрения участников рынка размеру, что приводит к необходимости дополнительного расхода ресурсов на доработку/модернизацию.

Для определения функционального устаревания используются:

-

• метод дисконтирования (капитализации) потерь;

-

• метод экспертной оценки функционального устаревания.

Метод дисконтирования (капитализации) потерь предполагает возможность определения функционального устаревания как суммы текущих стоимостей выгод, которые не удастся получить в будущем в результате несоответствия функциональных, экономических, технических и других характеристик объекта оценки современным требованиям и условиям рынка. При этом определение возможных потерь может быть основано на прямом сопоставлении величины денежных потоков от использования оцениваемого НМА с величиной денежных потоков от использования его современного аналога, не проявляющего подобных признаков.

Метод экспертной оценки функционального устаревания предполагает возможность определения функционального устаревания посредством анализа признаков функционального устаревания, характеристики функционального состояния и вынесения экспертного суждения о величине устаревания или интервале, в котором эта величина может находиться.

Внешнее устаревание – обесценение НМА в силу уменьшения его полезности в результате изменения внешних факторов, определяющих экономические характеристики объекта (изменения рыночных условий, локального изменения финансовых и законодательных условий и т. д.).

Внешнее (экономическое) устаревание может проявляться в следующих формах:

-

• рыночные ограничения;

-

• технологические ограничения;

-

• юридическое ограничения (срок правовой защиты).

Для определения внешнего устаревания используются:

-

• метод связанных пар продаж;

-

• метод срока правовой защиты;

-

• метод эффективного возраста.

В рамках метода связанных пар продаж проводится сравнительный анализ двух сопоставимых объектов, единственным значимым отличием которых является наличие (отсутствие) признаков внешнего устаревания. Разница в ценах объектов трактуется как внешнее устаревание:

У вн = (1 - ЦС у / ЦС ) х 100%, (11)

где Увн – внешнее устаревание;

ЦСу , ЦС – цена сопоставимого объекта, имеющего и не имеющего признаки внешнего устаревания соответственно.

Метод срока правовой защиты основывается на идее взаимосвязи стоимости НМА и срока, в течение которого такой НМА подконтролен его правообладателю благодаря установленному режиму охраны интеллектуальной собственности. Внешнее устаревание, вызванное постепенным истечением срока правовой защиты, рассчитывается по формуле:

У вн = ( Т ф / Т ) х 100%, (12)

где Тф – фактический срок, прошедший с даты приоритета НМА (согласно охранному документу или существующему законодательству);

Тн – срок правовой охраны (срок действия исключительных прав согласно существующему законодательству).

Метод эффективного возраста является развитием идеи взаимосвязи стоимости НМА и его срока:

У вн = ( Т эф / С эж ) Х 100%, (13)

где Тэф – эффективный возраст НМА (определяется как разность срока экономической жизни и оставшегося срока службы);

Сэж – срок экономической жизни, период времени, в течение которого ожидается поступление выгод от актива.

Срок экономической жизни можно представить как функцию неопределенного вида от ряда определенных аргументов:

С эж = f ( С пз , С тв , С р ), (14)

где Спз – срок правовой защиты актива;

Ств – срок технологической востребованности актива;

Ср – срок развития общего уровня технологии до момента «повторного» открытия.

В качестве основной гипотезы автор предлагает следующее утверждение: в качестве функции f следует рассматривать минимум, то есть Сэж = min ( Спз , Ств , Ср ). Проверка этой гипотезы выходит за рамки настоящей статьи и требует продолжения исследований.

Кроме того, следует учитывать, что метод эффективного возраста может определять как внешнее устаревание, так и суммарный (накопленный) износ. Второй вариант возможен, если определение срока экономической жизни и эффективного возраста отражают факторы потери стоимости не только внешнего характера, но и функционального, технического, потребительского характера. В связи с этим при применении метода следует корректно определить все факторы, вызывающие устаревание нематериального актива, и проверить учет (неучет) этих факторов в величине срока экономической жизни.

Метод сравнения продаж предполагает рассмотрение объекта оценки с точки зрения его потребительских свойств и его сравнение с аналогичными объектами интеллектуальной собственности. Выявленные отличия в характеристиках обосновывают необходимость корректировок цен объектов-аналогов, сглаживающих их отличие от оцениваемой интеллектуальной собственности.

В отношении программ для ЭВМ и баз данных используются следующие виды поправок:

-

• на различия в условиях продажи;

-

• на условия рынка (разница в среднем уровне цен в разные периоды времени);

-

• на различия в объеме правовой охраны;

-

• на различие в технических и экономических параметрах, специфичных для программ ЭВМ определенного профиля и баз данных.

Метод сравнения продаж может быть реализован с применением следующей формулы:

Q с = С„ хК„ XК„ XК. хПк,, (15)

q = 1

где С – стоимость объекта оценки;

Сан – стоимость объекта-аналога ;

Kуп – коэффициент корректировки по условиям продажи;

Kур – коэффициент корректировки на условия рынка;

Kо – коэффициент корректировки на объем правовой охраны;

Kq – коэффициент корректировки на различия в техническом (экономическом) параметре q ;

Q – общее количество технических и экономических параметров.

В случае наличия ценовой информации о нескольких объектах-аналогах расчеты проводятся по формуле (15) отдельно по каждому объекту-аналогу с дальнейшим обобщением полученных по каждому объекту-аналогу результатов.

Этот метод используется, когда относительно мало объектов-аналогов и есть возможность определить корректировки.

Метод моделирования статистических зависимостей полезностного типа основывается, как и ранее рассмотренный метод моделирования статистических зависимостей затратного типа, на методологии корреляционно-регрессионного анализа. Объект оценки рассматривается как представитель совокупности однородных объектов, для которых известны цены и значения ценообразующих факторов в форме потребительских и функциональных параметров. Задача, решаемая с использованием этого метода, сводится к тому, чтобы описать эту связь в форме уравнения и далее применить полученную математическую модель для оценки объектов, относящихся к множеству объектов такого класса:

C = f ( x 1, x 2, …, xn ), (16)

где x 1, x 2, …, xn – ценообразующие параметры, характерные для оцениваемого вида нематериальных активов.

В этом случае также возможно использование функций различного вида, в частности линейной или степенной.

Параметры уравнений, как правило, определяются методом наименьших квадратов на основе выборки сопоставимых с оцениваемым объектом, по которым известна цена и ценообразующие показатели. При этом полученная модель проверяется на качество (статистическую значимость коэффициентов и уравнения в целом и относительное отклонение от фактически наблюдаемых значений). Этот метод используется, когда на рынке наблюдается многообразие ценообразующих параметров и множество объектов-аналогов.

Возможно применение однофакторной модели ( n = 1) в ситуации, когда на вторичном рынке нематериальных активов, подобных оцениваемому, стоимость в значительной степени зависит от одного параметра.

Метод направленных качественных корректировок применяется в случае, когда при оценке выявлена необходимость корректировки цен объектов-аналогов по нескольким элементам сравнения, а корректировки определить затруднительно из-за недостатка информации. При этом определяется только направленность воздействия корректировки на стоимость (цену), а все корректировки подразделяются на два вида – повышающие стоимость (цену) и понижающие ее. Этот метод подразумевает равнозначность корректировок и позволяет скорректировать различия сравниваемых объектов по качественным характеристикам, слабо поддающимся количественному выражению:

С = Ц н + [( Ц в - Ц н ) / ( N- + N )] х NH + (17)

где Цн , Цв – цена нижнего и верхнего объектов-аналогов соответственно;

Nв– – число понижающих корректировок у верхнего объекта-аналога;

Nн+ – число повышающих корректировок у нижнего объекта-аналога.

Если объектов-аналогов больше двух, тогда следует провести отдельные расчеты по каждой из возможных пар «нижний объект-аналог – верхний объект-аналог», а потом обобщить полученные результаты.

Этот метод используется, когда на рынке наблюдается относительно мало объектов-аналогов и нет возможности определить величины корректировок. Результаты расчета по этому методу имеют относительно малую точность.

Методы доходного подхода классифицируются по виду экономического эффекта от внедрения оцениваемого нематериального актива и по ожидаемой динамике экономических выгод (денежных потоков) от эксплуатации оцениваемого НМА.

Основные виды экономического эффекта от внедрения НМА:

-

• экономия ресурсов;

-

• ценовая премия от высокого качества продукции;

-

• ценовая премия от положительного потребительского восприятия;

-

• наращивание масштаба производства;

-

• доступ к дополнительной рыночной доле;

-

• возможность получения лицензионных платежей;

-

• возможность экономии на лицензионных платежах;

-

• прирост денежных потоков (неявный, косвенный, экономический эффект).

Метод выигрыша в себестоимости определяет денежное выражение экономического эффекта в форме экономии ресурсов на выпуск продукции. Капитализированная величина получаемого таким образом выигрыша в себестоимости или сумма текущих стоимостей будущих выигрышей в течение периода срока жизни актива является искомой величиной стоимости.

В качестве чистого дохода, генерируемого НМА, определяется разница суммарной экономии и расходов на обеспечение действенности правовой охраны:

Чд = [ О х ( С д + С п ) — З ] х (1 — Нп ), (18)

где Чд – чистый доход, генерируемый НМА;

О – объем выпуска продукции;

Сд , Сп – себестоимость единицы продукции до начала использования оцениваемого НМА и после соответственно;

З – расходы на обеспечение действенности правовой охраны;

Нп – ставка налога на прибыль.

Метод преимущества в прибыли определяет денежное выражение экономического эффекта в форме комбинации ценовой премии и экономии ресурсов на выпуск продукции. Подобное преимущество в прибыли образуется либо по сравнению с предприятиями, выпускающими аналогичную продукцию, но без использования оцениваемой интеллектуальной собственности (далее также – ИС), либо по сравнению с выпуском продукции тем же предприятием, но до использования оцениваемой ИС:

Чд = { О х [( Ц + Сп ) — ( Ц д — С д )] — З } х (1 — Нп), (19)

где Цд , Цп – цена единицы продукции до начала использования оцениваемого НМА и после соответственно.

Метод освобождения от роялти определяет денежное выражение экономического эффекта в форме возможности экономить на лицензионных платежах. Стоимость интеллектуальной собственности в таком рассмотрении представляет собой текущую стоимость потока будущих непроизведенных лицензионных платежей в течение срока экономической жизни объекта. Размер роялти определяется на основании анализа рынка. Используются различные варианты базы начисления роялти: валовая выручка, дополни- тельная прибыль, валовая прибыль, чистая прибыль, натуральный выпуск, фиксированная база:

Чд = ( Б х Р - З ) х (1 — Нп ), (20)

где Б – база начисления роялти;

Р – ставка роялти.

Метод реальных лицензионных платежей определяет денежное выражение экономического эффекта в форме возможности получения лицензионных платежей за счет передачи неисключительных прав другим лицам на условиях простой (неисключительной) или исключительной лицензии. В качестве чистого дохода, генерируемого НМА, определяется разница лицензионных поступлений и расходов на обеспечение действенности правовой охраны:

Чд = ( Лп - З ) х (1 - Нп ), (21)

где Лп – лицензионные поступления за предоставление права использования НМА.

Метод остатка для НМА, также называемый методом избыточных доходов (MEEM, Multi-period excess-earnings method), предполагает, что стоимость НМА можно определить как текущую стоимость денежных потоков после исключения доли денежных потоков, создаваемых другими активами – материальными, финансовыми и отдельно идентифицированными НМА:

Чд = ( В - З м - З т - Зр - Нр - Ап - Лпл - Ппл ) х (1 - Нп ), (22)

где В – выручка от деятельности, в которой используется оцениваемый НМА;

Зм – материальные затраты на выпуск продукции;

Зт – трудозатраты на выпуск продукции;

Зр – ресурсозатраты на выпуск продукции;

Нр – накладные расходы на выпуск продукции;

Ап – арендная плата за пользование основными средствами;

Лпл – лицензионные платежи за пользование иными НМА;

Ппл – процентные платежи за пользование оборотными средствами.

Метод выделения доли лицензиара в прибыли лицензиата напрямую не обозначает экономический эффект от оцениваемого НМА, определяет его денежное выражение как долю прибыли лицензиата, подлежащую выплате лицензиару в качестве вознаграждения. Доля прибыли зависит от новизны, величины достигнутого эффекта, сложности решенной технической задачи, других характеристик и факторов оцениваемого НМА:

Чд = ( Д х Пд - З ) х (1 - Нп ), (23)

где Д – доля лицензиара в дополнительной прибыли;

Пд – дополнительная прибыль лицензиата от использования НМА.

Указанные методы оценки доходного подхода могут иметь две различные техники реализации в зависимости от пересчета чистого дохода в текущую стоимость: метод капитализации и метод дисконтирования будущих денежных потоков.

Метод капитализации дохода предполагает вычисление стоимости функционирующей системы с входящими в нее оборудованием, зданиями и сооружениями, после чего опре- деляют часть чистого дохода, приходящегося на здания и сооружения. Посредством вычитания рассчитывается часть чистого дохода, относящаяся к оборудованию, затем прямой капитализацией определяется стоимость оборудования. Для расчетов используется формула:

С = Чд / Кк , (24) где Кк – коэффициент капитализации.

Коэффициент капитализации определяется либо методом рыночной экстракции, либо по расчетным моделям. Рекомендуется использовать расчетную модель для ситуации идентичных изменений доходов и стоимости объекта:

К к = R - △ х ф , (25)

где R – ставка дисконтирования;

Δ – относительное изменение стоимости актива;

Ф – фактор фондовозмещения (определяется методом Инвуда, что в результате дает соответствие расчетов по методу капитализации и по методу дисконтированных денежных потоков при прочих равных условиях).

В ситуации полного обесценения актива в конце его срока экономической жизни формула преобразовывается в сумму R + Ф , которую рекомендуется закладывать в расчетную модель как базовую, так как она является отражением консервативных ожиданий в отношении появления на базе оцениваемого нематериального актива интеллектуальной собственности следующего поколения.

Метод дисконтирования будущих денежных потоков предполагает вычисление текущей стоимости объекта оценки посредством дисконтирования (приведения) величины будущих чистых доходов, относящихся к объекту оценки, к дате оценки.

Для расчетов используется формула:

T

с= Z t=1

4d t

( 1 + R ) t " B ,

где T – продолжительность оставшегося срока экономической жизни актива;

Ч д t – чистый доход, приходящийся на объект оценки в периоде t ;

B – смещение момента получения дохода относительно конца годовой периода (определяется как (12 – M ) / 12, где M – средневзвешенный по величине денежного потока порядковый номер месяца).

Переменная M вводится для случая, если имеются основания полагать неравномерное распределение потоков платежей в течение года (например в середине или начале года). Для случая получения всей массы платежей в конце периода M = 0, так как средневзвешенный по величине денежного потока порядковый номер месяца равен 12.

Ставка дисконтирования определяется с использованием четырех методов:

-

• метод кумулятивного построения;

-

• метод средневзвешенной стоимости капитала;

-

• метод рентабельности активов;

-

• модель оценки капитальных активов.

При определении ставки дисконтирования следует привести в соответствие следующие характеристики ставки дисконтирования и чистого дохода:

-

• реальное/номинальное выражение ставки дисконтирования и чистого дохода;

-

• доналоговое/посленалоговое выражение ставки дисконтирования и чистого дохода;

-

• периодизация ставки дисконтирования и чистого дохода (месячная, квартальная, годовая). В качестве стандартной периодизации следует рассматривать годовые чистые доходы и годовые ставки дисконтирования. Кроме того, различие в периодизации ставки дисконтирования и чистого дохода могут быть корректно учтены в степени дисконтирования за счет дробных степеней.

Метод реальных опционов (real option valuation, ROV) определяет рыночную стоимость как сумму денежных средств, которую с учетом оптимистичного отношения к риску разумно уплатить в обмен на право продать исследуемый актив, рассматриваемый как совокупность возможностей.

Реальный опцион – это право, но не обязанность принять какое-либо управленческое решение в отношении рассматриваемого актива.

Среди многообразия существующих видов реальных опционов в отношении программ для ЭВМ и баз данных можно выделить как минимум пять опционов:

-

1) на продажу актива – put option;

-

2) на создание производной интеллектуальной собственности – call option;

-

3) на развитие программы (базы данных) – call option;

-

4) на выдачу лицензий – put option;

-

5) на передачу интеллектуальной собственности в общественное достояние – put option.

Для решения задачи методом реальных опционов требуется провести сценарный анализ, оценку вероятностей и исходов сценариев. Согласно принципу наиболее эффективного использования в случае ветвления возможных событий не по альтернативному принципу, а по принципу исключения, необходимо следовать ожидаемой ветви исходов, которая приводит к наибольшим величинам стоимости.

Метод остатка в цене предприятия (метод цены компании) основан на технике остатка и определяет стоимость нематериального актива как величину, остающуюся в результате вычитания из стоимости активов предприятия стоимости материальных, финансовых и нематериальных активов (за исключением оцениваемого).

С = Са – С ма – С фа – С па , (27)

где Са – стоимость активов предприятия (стоимость собственного и заемного капиталов компании);

Сма – стоимость материальных активов;

Сфа – стоимость финансовых активов;

Спа – стоимость прочих (неоцениваемых) НМА.

Метод экспертных оценок заключается в определении стоимости нематериального актива как средневзвешенной величины от набора экспертных оценок стоимости оцениваемого объекта. Взвешивание проводится на основе показателя, характеризующего степень авторитета и компетентности эксперта. В качестве экспертов следует выбирать опытных участников соответствующего рынка: разработчиков программного обеспечения, руководителей IT-служб, менеджеров проектов и аналитиков.

Этот метод не соответствует методологии оценки и может быть применен во вспомогательных целях или вне рамок оценочной деятельности. В частности, применение метода допускается пунктом 13 ПБУ 14/2007 для целей определения фактической (первоначальной) стоимости нематериального актива, полученного организацией по договору дарения.

Приведенные методы классифицируется на три стандартных подхода и группу альтернативных методов в таблице 2.

Таблица 2

Варианты расчета стоимости программ для ЭВМ и баз данных

|

Подход |

Метод |

|

Затратный |

учета стоимости фактических затрат (метод индексации) |

|

учета затрат на восстановление точной копии |

|

|

учета затрат на замещение объекта |

|

|

моделирования статистических зависимостей затратного типа |

|

|

Сравнительный |

сравнения продаж |

|

моделирования статистических зависимостей полезностного типа |

|

|

направленных качественных корректировок |

|

|

Доходный |

выигрыша в себестоимости |

|

преимущества в прибыли |

|

|

освобождения от роялти |

|

|

реальных лицензионных платежей |

|

|

остатка (метод избыточных доходов) |

|

|

выделения доли лицензиара в прибыли лицензиата |

|

|

Альтернативный |

реальных опционов |

|

остатка в цене предприятия (метод цены компании) |

|

|

экспертных оценок |

В случае применения нескольких методов оценки возникает необходимость согласования полученных результатов. Для этого требуется проверка сопоставимости полученных результатов.

Сопоставимость можно рассматривать как допустимое расхождение точечных оценок и как пересечение интервальных оценок.

Допустимое расхождение точечных оценок проверяется следующей формулой:

G = max ( ЗП , СП , ДП ) / min ( ЗП , СП , ДП ) – 1, (28)

где G – относительное расхождение точечных оценок;

max, min – максимальное, минимальное значения полученных результатов оценки соответственно;

ЗП , СП , ДП – результаты затратного сравнительного и доходного подходов соответственно.

Критическое значение показателя G , превышение которого означает несопоставимость полученных результатов, зависит от развитости рынка, к которому относится оцениваемый объект. Так, для развитых активных рынков можно ориентироваться на значение 0,05 (5%). Для формирующихся или сформированных рынков в ситуации снижения активности в качестве критического значения можно рассматривать 0,30 (30%). В ситуации неразвитого рынка такое значение может быть поднято до 0,50 (50%). Как правило, программы для ЭВМ и базы данных относятся к двум последним случаям.

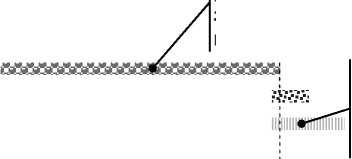

Сопоставимость как пересечение интервальных оценок наблюдается в ситуациях, аналогичных ситуации, показанной на рисунке.

Интервальный результат затратного подхода

Интервальный результат |_щ^; сравнительного подхода

Интервальный результат доходного подхода llllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll

Область допустимых значений стоимости

Стоимость

Сопоставимость как пересечение интервальных оценок

В случае несопоставимости полученных результатов следует провести дополнительную итерацию оценочной процедуры. В случае повторной несопоставимости полученных результатов следует провести анализ на предмет наиболее достоверного результата с дальнейшим признанием результата в качестве итоговой стоимости объекта оценки.

Для согласования полученных сопоставимых результатов применимы следующие методы:

-

• логическое обоснование – посредством утверждений о специфике объекта и его рыночного окружения делается вывод о необходимости в качестве стоимости объекта рассматривать результат одного из применявшихся подходов;

-

• взвешивание – итоговый результат определяется взвешиванием полученных сопоставимых результатов, веса определяются в интервале от 0 до 1 и должны учитывать точность результата, способность подхода отразить действительную мотивацию покупателя и продавца (типичное поведение), полноту информации и т. п.;

-

• теоретико-игровой анализ – моделируется стратегическое взаимодействие покупателя и продавца; результат, полученный с применением какого-либо подхода, ассоциируется с ценой (приравнивается к цене), которую выставит какая-либо сторона гипотетических переговоров в такой умозрительной игровой ситуации.

Вследствие относительно малой востребованности оценки стоимости программ для ЭВМ и баз данных в настоящее время представленная методика не получила полноценную апробацию. Однако по имеющемуся опыту применения и косвенным признакам можно судить о ее достоверности и применимости. С учетом этого предлагается применение приведенной методики совместно с накапливанием данных обратной связи от пользователей отчетов и экспертов и верификацией в рамках иных исследований для ее дальнейшей доработки и модификации.

***

В ЛЮБЕРЦАХ ПОСТРОЕН ПЕРВЫЙ ЖИЛОЙ КОМПЛЕКС С РОБОТИЗИРОВАННЫМ ПАРКИНГОМ

В ЖК «Первый Клубный» (Люберцы) была впервые в Московской области установлена система автоматизированного паркинга. Новшество применил застройщик жилого комплекса – инвестици онно-строительная компания «Ареал». Роботизированная парковка Boxparking появится и в других новостройках ИСК «Ареал» – в ЖК «Карамельный» и Twin House.

Выбор в пользу именно такой парковочной системы был сделан не случайно: по статистике, каждый год только в Москве регистрируется около 350 – 400 тысяч новых автомобилей, тем самым их количество увеличивается на 8-10%. Рост числа автомобилей влияет не только на загруженность дорог, но и на потребность в большем количестве парковочных мест. Роботизированный паркинг помогает расширить вместимость автостоянки и сделать использование парковки максимально комфортным для жильцов дома.

Одна из первых таких парковок появилась в Москве в телецентре «Останкино» в 2013 году: на участке земли площадью 121 кв. метр возвели 9-ярусное здание, рассчитанное на 34 парковочных места.

В Подмосковье роботизированный паркинг ранее можно было увидеть в бизнес-центрах, однако в жилом здании его внедряют впервые. В ЖК «Первый клубный» такая парковка вмещает в себя 181 транспортное средство и является грязе-, влаго- и морозоустойчивой. В ЖК «Твин Хаус» и «Карамельный» вход в подземный паркинг будет осуществляться прямо из подъезда.

Коммерческий директор ИСК «Ареал» Александр Григорьев подчеркнул: «В условиях ограниченного земельного пространства было невозможно запроектировать подземный паркинг с необходимым по стандартам углом наклона. Точнее сказать, проектирование было возможно, но вместительность такого типа паркингов была в разы меньше текущей вместимости, что принесло бы много неудобств будущим жителям».

Преимущества роботизированной автопарковки очевидны:

• удобство, так как парковка автомобиля происходит без участия водителя, ему не придется тратить личное время на совершение лишних операций;

Окончание на с. 66

Список литературы Методика оценки программного и информационного обеспечения ЭВМ

- Гражданский кодекс Российской Федерации (часть четвертая): Федеральный закон от 18 декабря 2006 года № 230-ФЗ. Доступ из справочной правовой системы "КонсультантПлюс".

- Ревинский О. В. Компьютерное программное обеспечение в составе имущества фирмы // Имущественные отношения в Российской Федерации. № 2 (101). 2010. С. 28-36.

- Мамаджанов Х. А. Оценки стоимости интеллектуальной собственности и нематериальных активов. Анализ и рекомендации по применению Федерального стандарта оценки № 11. М.: Общероссийская общественная организация "Российское общество оценщиков". Сер. "Энциклопедия оценки", 2017. 345 с.

- Глазова М. А. Системы оценки стоимости проектов по разработке программного обеспечения // Прикладная информатика. № 3 (15). 2008. С. 12-27.

- Павликов А. С., Убанкин Е. И., Шерстова С. Н. Методика определения стоимости программного продукта // Вологдинские чтения. № 62. 2007. С. 71-72.

- Павликов С. Н., Тарута М. А., Павликов А. С., Убанкин Е. И. Методика оценки стоимости интеллектуального продукта // Научные труды Дальневосточного государственного технического рыбохозяйственного университета. № 22. 2010. С. 185-187.

- Ставенко С. С., Раткевич А. И., Харитонов А. Ю. Метрики программной продукции: трудоемкость разработки программного обеспечения и модель COCOMO II // Экономика и бизнес: теория и практика. Vol. 5. Part 2. 2018. С. 91-94.

- Алиев Х. Р., Андржеевский С. О., Борисов М. Б. Модели оценки стоимости информационных систем в методологиях разработки программного обеспечения // Прикладная информатика. № 5 (23). 2009. С. 33-43.

- Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007): приказ Министерства финансов Российской Федерации от 27 декабря 2007 года № 153н: в редакции приказа от 16 мая 2016 года.