Методика оценки системы управления компанией на основе адаптационной корреляции к внешней среде

Автор: Масаев Сергей Николаевич, Доррер Михаил Георгиевич

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 1-2 (22), 2009 года.

Бесплатный доступ

Разработана методика экспресс-аудита структуры и показателей бизнес-процессов компании на основе расчета линейной корреляции между временными рядами затрат.

Корреляция, адаптометрия, процесс, системный анализ, управление

Короткий адрес: https://sciup.org/148175834

IDR: 148175834 | УДК: 65.012.123

The estimation method of the company management based on the adaptive correlation to the external environment

The method of the express audit of the structure and the indicators of company business processes based on the calculation of simple correlation between temporal series of expenses is presented.

Текст научной статьи Методика оценки системы управления компанией на основе адаптационной корреляции к внешней среде

Сегодня, в условиях мирового экономического кризиса для бизнеса характерно усиление процессов интеграции, результатом которых является целая серия объединений, слияний и поглощений. Холдинговые компании, как продукт этих процессов, возникают по всему миру, Россия не является исключением. На роль основных двигателей отечественного бизнеса претендуют финансовые группы, которым удалось диверсифицировать сферы деятельности и наладить взаимодействие компаний внутри групп. К настоящему времени этот процесс все еще усиливается: большинство крупных компаний находится в сфере влияния той или иной группы. Однако далеко не завершен другой процесс – выстраивание модели управления компанией внутри холдинга, модели, которая позволила бы считать российские холдинги не просто собранием разнородных активов, а по-настоящему работоспособными экономическими системами [1].

При управлении компаниями холдинга возникают следующие проблемы:

-

– субъективность и недостаточная точность анализа структуры действующих взаимоотношений с другими компаниями в холдинге;

-

– неполное соответствие учетной системы компании требованиям оценки числовых параметров модели бизнеса;

-

– недостаточная связь между учетными системами компании и системами планирования и прогнозирования, затрудняющая и снижающая точность оценки последствий принимаемых управленческих решений;

-

– недостаточная прозрачность имеющихся систем планирования и прогнозирования бизнеса, снижающая уровень стратегической осознанности принимаемых управленческих решений;

-

– разновекторность развития компаний в холдинге, наличие не выявленных конфликтующих целей.

Чтобы справиться с проблемами и развивать бизнес, необходимо решить следующие задачи:

-

– внедрение единой системы управленческого и бухгалтерского учета хозяйственных операций каждой компании холдинга;

-

– классификация управленческой информации и подготовка ее для анализа;

-

– внедрение методики экспресс-аудита структуры и показателей бизнес-процессов компании и их управления на основе фактических учетных данных.

Внедрение единой системы управленческого и бухгалтерского учета хозяйственных операций группы компаний холдинга. В каждой компании холдинга необходимо внедрить систему бюджетирования первого поколе- ния. Система бюджетирования первого поколения (далее по тексту СБ1) включает в себя стандартное бюджетирование для планирования производства, бизнес-систем и план-фактного анализа. СБ1 позволяет выполнить различную классификацию данных: по видам деятельности, исполнителям, статьям и подстатьям, выполняемой функции по выполняемому проекту.

Выполняемая функция – наименование работ, выполняемых в текущей или проектной деятельности. Проект – направление хозяйственной деятельности компании, которая отражается в форме 2 «Отчет о прибылях и убытках» в соответствии с логикой проекта. Вид деятельности – характеризует направление расходов или доходов. Инвестиционная деятельность – включает в себя расходы, доходы по приобретению, продаже производственного оборудования, земельных участков. Капитальные вложения – используется для капитализации расходов по выполняемому проекту, это доходы или расходы, которые на данный момент нельзя отразить в форме 2 «Отчет о прибылях и убытках». Финансовая деятельность отражает доходы, расходы, связанные с процентами по кредиту, покупкой, продажей ценных бумаг, акций, паев. При этом производится простой план-фактный анализ – сравнение плановых значений показателей с фактически полученным результатом (табл. 1).

Необходимо понимать, что каждая функция использует определенный ресурс для достижения цели компании. Насколько полно будет проанализирована и описана каждая система, настолько качественно пройдет процесс планирования выполнения проектов в холдинге и процесс достижения цели.

Классификация управленческой информации и подготовка ее для анализа. Структура системы управления компанией складывается из основных систем: управления персоналом, информационных технологий, менеджмента качества, экономических расчетов, управления проектами и т. д. Практически эти системы описаны набором выполняемых функций (см. табл. 1). Определяют эти функции стратегия и цели компании, т. е. с помощью стратегии и целей устанавливается вектор развития компании и системы управления.

С развитием компании меняется и набор функций, состав работ, трудоемкость, стоимость и т. д. На развитие системы управления компанией влияет как операционная деятельность (основная хозяйственная деятельность компании), так и проектная деятельность (выполнение проектов). Функция в системе создается и формируется для выполнения операционной (текущей) деятельности. Любой проект подразумевает дополнительную нагрузку на данную функцию, и это может привести к ее перегрузке и дополнительному финансированию.

Важным качеством, которым должна быть наделена система управления компанией, является числовая оценка влияния на эти функции для достижения поставленных целей и задач компании.

Обратимся к основам разработанного метода. Проект – это целенаправленная деятельность на достижение уникального результата. Для его реализации необходимо привлечь ресурсы и четко понимать, какие функции будут в нем задействованы, таким образом, анализ сводится к корреляционному анализу функций и силе их взаимодействия.

Каждая функция имеет определенное влияние на работу всей функциональной системы. Отразим взаимные влияния функций при помощи графа R , вершинами которого являются функции системы управления, а рёбра показывают наличие взаимного влияния функций. Для оценки этого влияния выделяем показатель «рейтинг» [2]. Рейтинг функции формируется из суммы корреляций данной функции с остальными и сводится в вектор рейтингов функций G , характеризующий суммарную связность каждой из вершин графа R .

Практическая ценность данного подхода заключается в возможности сокращения затрат на управление компанией путем исключения избыточных функций.

Разработка методики экспресс-аудита структуры и показателей бизнес-процессов организации на основе фактических учетных данных. Для анализа системы управления компанией и ее оценки необходимо определить влияние каждой функции на остальные функции и взаимосвязь компании с внешней средой. Для этого в компании внедрена расширенная система бюджетирования, система бюджетирования второго поколения (далее по тексту СБ2). Такая система позволяет делать статистические расчеты по затратам в разрезе функций каждого подразделения. Данные о доходах и расходах предприятия собраны с 2006 г. по сентябрь 2008 г. включительно. За этот же период была собрана аналитика по показателям рынка, на котором компания осуществляет деятельность [3].

Исходные данные сгруппированы таким образом, что в столбцах представлены показатели затрат по статьям (плановые и фактические), а по строкам – календарные периоды (месяцы). Таким образом, в каждом столбце представлены временные ряды данных по плановым и фактическим затратам.

Методика СБ2 разбивается на шаги:

-

1 -й шаг. Экономическая система (компания) описывается набором функций X . Следует оговориться, что в данном случае термин «функция» употребляется не в математическом смысле (переменная величина, меняющаяся в зависимости от изменения другой величины), а как экономический термин, синонимичный бизнес-про-

- цессу – системе последовательных, целенаправленных и регламентированных видов деятельности, в которой входы процесса преобразуются в выходы.

Каждая функция Xi характеризуется значениями затрат, понесённых организацией при выполнении данной функции. Частота измерения этого показателя – один раз в месяц.

Состояние системы на к а ждый календарный период характеризуется вектором X размерности n , где n – количество функций, выделяемых в управляемой системе (в компании). Тогда функционирование предприятия может б ы ть описано временным рядом из n -мерных векторов [ X j ] , где j = 1.. t, a t - количество временных тактов, за которые произведено измерение состояний системы [4].

-

2 -й шаг. Для оценки взаимного влияния функций системы необходимо произвести расчет линейных корре-

- ляционных зависимостей между временными рядами,

описывающими каждую из функций Xi .

Рассчитываем корреляцию между всеми функциями.

Среднее значение для каждого параметра: х . =

Е х .

n

а значение линейной корреляции между двумя функциями i и k за период времени в t тактов (месяцев) рассчиты- вается по формуле

t

Е ( X i , j - X . ) ■ ( X k X k )

j = 1

rik

t

- x. )2 \ Е ( Xi.j

V j = 1

xk )2

3-й шаг. Совокупность коэффициентов корреляции между всеми возможными парами признаков представим в виде корреляционной матрицы r(xi, xk); i = 1, 2, …, n;

Таблица 1

Бюджет доходов и расходов

|

Проект |

Вид деятельности |

Статья дохода/расхода |

Подстатья дохода/расхода |

Выполняемая функция |

План |

Факт |

|

Наименование проекта |

Капитальные вложения |

Проектирование |

Проектирование |

Проектирование внешних сетей |

||

|

Текущая деятельность |

Финансовая |

Использование прибыли |

Прибыли и убытки прошлых лет |

Инвентаризация |

||

|

Текущая деятельность |

Операционная |

Налоги и сборы |

Налог на прибыль |

Выплата налогов |

||

|

Текущая деятельность |

Инвестиционная |

Поступления и расходы от выбытия ОС |

Доходы и расходы, связанные с реализацией ОС |

Прочие расходы |

||

|

Наименование проекта |

Капитальные вложения |

Услуги сторонних организаций |

Реклама |

Реклама и продвижение |

||

|

Текущая деятельность |

Операционная |

Услуги сторонних организаций |

Прочие услуги сторонних организаций |

Прочие расходы |

Расчетные данные рейтинга G п i,t ол

Таблица 2

Все четыре значения G рассчитываются на заданном

" 1 r ( xixk ) L r ( xix n )

r ( xixk )1 L r ( xix n )

. r ( x n x k ) r ( x n x k ) L 1 ,

временном интервале t и, как уже говорилось, характеризуют связность каждой функции в корреляционной матрице ( А ).

Кроме того, для исследования системы в целом представляют интерес суммарные рейтинги всей системы (соответствующие общей связности корреляционного графа):

G сист_общ

n

_ ^ G сумм_общ i =1

4-й шаг. Матрица ( А ) может содержать положительные и отрицательные значения корреляции. Для исследо-

G сист_пол

вания выделены только связи с высокими значениями коэффициента корреляции между функциями матрицы ( А ). Выбираем значения выше 0,999 и ниже –0,999. Для анализа необходимо получить показатели суммарной корреляции для каждой i -й функции Gi .

Выделим Gi с умм_общ – сумму абсолютных значений коэффициентов корреляции i -й функции с прочими, Gi сумм_отр – сумму отрицательных значений коэффициентов корреляции и Gi су мм_пол – сумму положительных значений, Gi разн – сумму значений коэффициентов корреляции, взятых с учетом знаков.

n

_ ^ ^ G сумм_пол i =1

n

G сист_отр ^ G сумм_отр i =1

G

сист_разн

= G

сист_пол

+ G

сист_отр

n

G r* = £| ry |.(| j > 0,999), (2)

j = 1

n

G = £ r j : ( r |> 0,999) n (0), (3)

j = 1

n

G” = Z rj :( r> 0,999) n ( r < 0)

j = 1

G разн g сумм_пол । g сумм_отр

Рассчитаем для примера рейтинг G i пол по функции «Сдача в аренду» (табл. 2).

С учетом ежемесячного шага для анализа получаем 28 матриц ( А ), каждая размерностью ( n х n ), где n = 411. Результат расчета рейтингов всех функций по формулам (6, 7, 8 и 9) в этих матрицах для разных временных интервалов t занесем в таблицу (табл. 3). Частные значения рейтинга Gi пол на t- м временном тракте (корреляционные коэффициенты рассчитываются для j = t…t + 5) обозначим как G i п , о t л .

Суммарное значение корреляционного рейтинга 28

^ G"t, °л рассчитывается для всех значений корреляцион- t = 1

ного рейтинга Gi , рассчитанных для одной функции по скользящему окну временных периодов в 6 месяцев (с января по июнь, с февраля по июль и т. д.). При наличии

фактических учетных данных по системе за 33 месяца это позволило получить значения рейтингов функции в 28 точках [5].

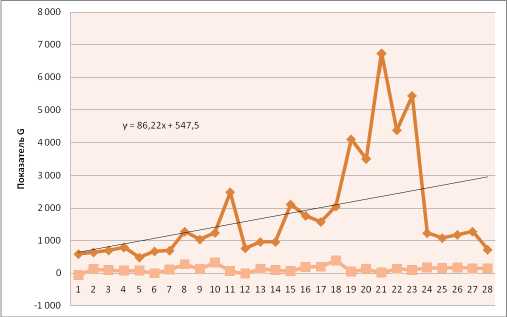

Для удобства анализа представим данные табл. 3 графически:

Положительная корреляция по периодам анализа

На графике показана динамика показателей G t сист _пол и Gt сист_разн при расчёте коэффициентов корреляции по скользящему окну временных периодов в 6 месяцев (с января по июнь, с февраля по июль и т. д.). Подобно тому, как это было сделано в табл. 2, наличие фактических учётных данных по системе за 33 месяца позволило построить график значений рейтингов системы в 28 точках.

Динамика суммарного корреляционного рейтинга системы Gt сист_общ позволяет оценить реакцию компании на влияние факторов внутренней и внешней среды, подобно тому, как это делается при применении метода корреляционной адаптометрии. График наглядно иллюстрирует тот факт, что при возникновении «раздражающего фактора» – началу работ по крупному проекту или наличию кризиса – резко возрастает общая скоррелирован-ность системы, выраженная значением суммарного корреляционного рейтинга системы Gt сист_общ .

Определяем на графики периоды, которые нам интересны для анализа, имеющие максимальный рост или

Сумма граф

Таблица 3

|

2006 |

2006 |

2006 |

2006 |

2006 |

2006 |

2006 |

2006– 2007 |

2006– 2007 |

2006– 2007 |

|

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

|

|

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Январь |

Февраль |

Март |

|

|

t = 1 |

t = 2 |

t = 3 |

t = 4 |

t = 5 |

t = 6 |

t = 7 |

t = 8 |

t = 9 |

t = 10 |

|

|

сист общ Gt |

587 |

638 |

698 |

788 |

481 |

669 |

691 |

1 274 |

1 034 |

1 236 |

|

G сист_пол |

262 |

378 |

393 |

431 |

279 |

330 |

398 |

771 |

579 |

781 |

|

G сист_отр |

–325 |

–260 |

–305 |

–357 |

–202 |

–339 |

–293 |

–503 |

–455 |

–455 |

|

сист_разн Gt |

–63 |

118 |

88 |

74 |

77 |

–9 |

105 |

268 |

124 |

326 |

Продолжение табл. 3

|

2006–2007 |

2006–2007 |

2007 |

2007 |

2007 |

2007 |

2007 |

2007 |

2007 |

2007–2008 |

|

|

Ноябрь |

Декабрь |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

|

|

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Январь |

|

|

t = 11 |

t = 12 |

t = 13 |

t = 14 |

t = 15 |

t = 16 |

t = 17 |

t = 18 |

t = 19 |

t = 20 |

|

|

G сист_общ |

2 484 |

765 |

959 |

959 |

2 110 |

1 759 |

1 572 |

2 047 |

4 089 |

3 502 |

|

G сист_пол |

1 273 |

373 |

545 |

526 |

1 084 |

973 |

883 |

1 217 |

2 068 |

1 813 |

|

G сист_отр |

–1 211 |

–392 |

–414 |

–433 |

–1 026 |

–786 |

–689 |

–830 |

–2 021 |

–1 689 |

|

G сист_разн |

62 |

–19 |

131 |

93 |

58 |

187 |

194 |

387 |

47 |

124 |

Окончание табл. 3

Теперь наш анализ сводится к тому, что ориентируясь на график, видя тенденцию развития компании, мы можем выбирать период для более глубокого анализа по 28

G7u Z G” r.

t =1

В рамках заданного периода от изучения общего корреляционного рейтинга можно перейти на уровень рассмотрения отдельных функций и определить их количественное влияние на развитие компании в динамике. Функции, которые имеют наибольшую корреляционную связь с прочими, а следовательно, более прочих функций влияют на остальные, рассматриваются наиболее тщательно. Таким образом более объективно решается задача распределения финансирования в компании для целей её развития [6].

Итак, описанная в данной работе методика исследования системы управления группой разнородных компаний – холдингом, позволяет:

-

– определить критические периоды компании помощью оценки суммарного корреляционного рейтинга показателей бизнес-процессов компании, полученных на основании фактических учётных данных, что технически реализуется при помощи программы экспресс-аудита структуры компании;

-

– оптимизировать затраты на выполняемые функции, четче сориентировать компанию на выполнение своих целей, оптимизировать работу компании в рамках холдинга;

-

– управлять разнородными активами холдинга за счет стандартизации подхода к разнородным показателям подобно тому, как это делается в сбалансированных системах показателей.

При построении комплексной и современной системы управления компанией был использован не просто одномерный подход по одному показателю, а решение для интеграции управления различными функциями деятельности предприятия. Такое решение с одной стороны является эффективным механизмом управления холдингом, а с другой стороны имеет реальную денежную ценность для компании. Происходит это постольку, поскольку система выступает для инвесторов гарантом управляемости проектов данного предприятия и минимизации управленческих рисков, а значит, наличие такой системы представляет собой ценный нематериальный актив.