Методика оценки земельных участков, предоставленных для пользования недрами

Автор: Волович Н.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Региональная и отраслевая экономика - экономика и управление хозяйством

Статья в выпуске: 10 (277), 2024 года.

Бесплатный доступ

Автор рассматривает особенности земельных участков, предоставленных для пользования недрами, обусловленные, в частности, экологическими и инфраструктурными факторами. Делается вывод об ограниченных возможностях использования при их оценке в качестве аналогов участков иного назначения. Предлагает изменить подход к индивидуальной и массовой оценке этой группы объектов, что позволит избежать принципиальных различий в подходах регионов к установлению базы по земельному налогу и арендной плате за такие земельные участки.

Методика оценки земельных участков для пользования недрами, метод последующей реализации, ставка доходности при оценке застраиваемых земельных участков, нормативный процент озеленения санитарно-защитных зон, комплекс участков для недропользования

Короткий адрес: https://sciup.org/170207800

IDR: 170207800 | DOI: 10.24412/2072-4098-2024-10277-23-33

Methodology for assessing land plots intended for subsoil use purposes

The author examines the features of land plots provided for subsoil use, caused, in particular, by environmental and infrastructural factors. A conclusion is made about the limited possibilities of using them when assessing them as analogues of plots of other purposes. He proposes to change the approach to individual and mass assessment of this group of objects, which will avoid fundamental differences in the approaches of regions to establishing the base for land tax and rent for such land plots.

Текст научной статьи Методика оценки земельных участков, предоставленных для пользования недрами

Важнейшей особенностью земельных участков является уникальность местоположения каждого из них. Каждый участок имеет свои особенности – вид использования, права и их ограничения, физические и иные характеристики. Идентичных объектов недвижимости нет. Это делает оценку стоимости земельных участков сложной в методическом и информационном плане, так как выбор аналогов для каждого участка ограничен или исключен. Например, исключен гражданский оборот участков отдельно от продаж находящихся на них других объектов недвижимости. Наиболее остро проблема стоит для участков с теми видами разрешенного использования (далее также – ВРИ), сделки с которыми имеют разовый характер, – с объектами крупной промышленности и энергетики. На практике оценщики прибегают к использованию ими же составленных справочников, в которых предлагаются различные коэффициенты сравнения по видам использования без формализации характеристик типовых объектов, не подтверждая предлагаемые корректировки представлением достаточных рыночных данных. Наличие таких подсобных материалов существенно облегчает работу оценщиков, но мало что добавляет к достоверности итоговых расчетов. Большинство таких справочников не основаны на реальных сделках и отражают субъективное мнение их издателей, которые не отвечают за последствия их применения.

Применение таких справочников существенно облегчило работу и государственных бюджетных учреждений по кадастровой оценке (далее также – ГБУ), хотя они малоприменимы для условий конкретного региона. В Методических указаниях о государственной кадастровой оценке 1 (далее – ГКО) ограничен перечень предлагаемых к использованию источников информации в целях направленности работы ГБУ на глубокий анализ рынка и иной информации при доступе их специалистов к базе данных по реальным сделкам с недвижимостью. Эти указания диктуют необходимость применения к разным группам объекта оценки обоснованных методов, но в основе всех из них – нахождение сделок или предложений по аналогам. При этом позволяется выбор аналогов для кадастровой оценки земельных участков и других объектов недвижимости посредством нахождения таковых в других группах по видам использования (сегментах рынка).

Возникает вопрос: все ли земельные участки независимо от их групп и подгрупп видов разрешенного использования могут стать аналогами при проведении ГКО?

Поскольку основная цель кадастровой оценки – установление экономически обоснованной налоговой базы и других обязательных платежей, главным условием выбора аналогов является то, что аналоги и объекты оценки должны быть однородными по определению статьи 40 Налогового кодекса Российской Федерации (далее – НК РФ) или взаимозаме- няемыми в терминологии статьи 4 Федерального закона от 26 июля 2006 года № 135-ФЗ «О защите конкуренции». В этом случае налоговое законодательство акцентирует внима- ние на объектах сегмента рынка, а антимонопольное – на его субъектах.

При этом различия между условиями сделок на рынке таких аналогичных (однородных или взаимозаменяемых) товаров должны быть сопоставимыми, то есть существенно не влиять на цену таких товаров, либо эти различия могут быть учтены с помощью поправок (корректировок).

Применительно к земельным участкам нахождение аналогов необходимо конкретизировать исходя из требований земельного и градостроительного законодательства, так как именно оно отражает специфику производства объектов недвижимости как объектов гражданского оборота. Взаимозаменяемость земельных участков и других объектов не- движимости с различными видами использования возможна только в том случае, если они могут быть размещены в одной градостроительной зоне в качестве видов разрешенного использования. Размещение любых объектов даже вне населенных пунктов нор- мативно регулируется и основано на установлении разрешенных и запрещенных видов деятельности в конкретных зонах. Так, действует следующее требование: организации, промышленные объекты и производства, группы промышленных объектов и сооружения, являющиеся источниками воздействия на среду обитания и здоровье человека, необходимо отделять санитарно-защитными зонами (далее – СЗЗ) от территории жилой застройки, ландшафтно-рекреационных зон, зон отдыха, территорий курортов, санаториев, домов отдыха, стационарных лечебно-профилактических учреждений, территорий садоводческих товариществ и коттеджной застройки, коллективных или индивидуальных дачных и садово-огородных участков 2. В самой СЗЗ не допускается размещать жилую застройку, включая отдельные жилые дома, ландшафтно-рекреационные зоны, зоны отдыха, территории курортов, санаториев и домов отдыха, территории садоводческих товариществ и коттеджной застройки, коллективных или индивидуальных дачных и садово-огородных участков, а также другие территории с нормируемыми показателями качества среды обитания; спортивные сооружения, детские площадки, образовательные и детские учреждения, лечебнопрофилактические и оздоровительные учреждения общего пользования. Также в таких зонах и на территории объектов ряда отраслей промышленности не допускается размещать производство лекарственных веществ, склады сырья и полупродуктов для фармацевтических предприятий, объекты пищевых отраслей промышленности, оптовые склады продовольственного сырья и пищевых продуктов, комплексы водопроводных сооружений для подготовки и хранения питьевой воды, которые могут повлиять на качество продукции.

Соответственно, все земельные участки, например, жилого назначения не могут служить аналогами при оценке участков объектов недропользования или тяжелой промышленности, которые по Классификатору ВРИ относятся к подгруппам 6.1 и 6.2 3. Для выбора и методов оценки значение имеет и то, что жилые объекты используется, как правило, для собственного проживания, а промышленность относится к сегменту коммерческих объектов.

Достоверность возможных корректировок для земельных участков, на которых размещены комплексы предприятий тяжелой промышленности, недропользования и энергетики в силу уникальности каждого из них по местоположению в конкретном регионе, мощности и применимой технологии всегда будет достаточно условна. Фактически рассчитать стоимость таких земельных участков возможно только в индивидуальном порядке на основе специальных допущений, предусмотренных статьей 40 НК РФ. При этом метод последующей реализации на практике не применяется, так как выделение бизнеса, зданий и сооружений с оборудованием из цены сделок с ними сводит цену земельных участков к ничтожно малой величине, существенно ниже границы допустимой погрешности. Этот метод реализуем, только в том случае если технику остатка для земли применять, основываясь на информации о продаже участков, подготовленных для дальнейшего перепрофилирования из состава комплекса промышленно-складских объектов.

Более доказуем расчет на основе затратного метода. Он ориентирован на учет необходимых затрат на приобретение требуемого для ведения соответствующей деятельности комплекса земельных участков. В 2004 году автор опубликовал статью, в которой обосновал методику расчета стоимости земельных участков под действующими крупнейшими промышленными предприятиями, основанную на землеустроительных, градостроительных, экологических и иных нормах к образованию и освоению земельных участков для предприятий крупной промышленности 4. За прошедшее время такой метод стал общераспространенным в рамках концепции комплексного развития территорий. Его использование позволяет применять как затратный, так и доходный подходы в зависимости от качества доступной информации об участках-аналогах исходя из того, на какой стадии градостроительного освоения информация об их стоимости более достоверна.

Однако в указанной статье остались нерешенными два дискуссионных вопроса:

-

1) надо ли при учете затрат на формирование санитарно-защитной зоны как фактора повышения стоимости всего комплекса участков промышленного предприятия учитывать стоимость ее озеленения?

-

2) какую ставку доходности применять при оценке осваиваемых (застраиваемых) земельных участков?

За время, прошедшее со дня публикации статьи, эти вопросы были конкретизированы. С 1 января 2025 года будут применяться нормативные требования Градостроительного кодекса Российской Федерации об установлении зоны с особыми условиями использования территории до выдачи разрешения на строительство и (или) о представлении вместе с заявлением о выдаче разрешения на строительство копии решения об установлении или изменении зоны с особыми условиями использования территории 5. До этого была принята указанная новая редакция санитарно-эпидемиологических правил и нормативов «Санитарно-защитные зоны и санитарная классификация предприятий, сооружений и иных объектов», в которой понятие «нормативный процент озеленения СЗЗ» уже отсутствует. В соответствии с действующими нормами законодательства в состав проектов СЗЗ также не требуется включать материалы проекта их озеленения и благоустройства. Формально это объясняется тем, что в большинстве случаев территория земельного участка, на котором размещается СЗЗ, не является собственностью промышленного предприятия и не оформлена им в пользование. Примерно с этого времени Министерство строительства и жилищно-коммунального хозяйства Российской Федерации не рассчитывает и не утверждает укрупненные показатели стоимости озеленения санитарно-защитных зон 6.

Относительно ставки доходности при оценке земельных участков, находящихся в процессе девелопмента, важнейшие рекомендации в последние годы были даны в Международных стандартах оценки в специальном стандарте МСО 410. «Недвижимое имущество, находящееся в процессе девелопмента»: «даже если предприятие намеревается самостоятельно финансировать проект, следует сделать поправку на процентные платежи по ставке, которая была бы доступной на рынке на дату оценки для участника при получении кредитов в целях финансирования завершения проекта» 7.

В настоящей статье уточнение модели оценки земельных участков для эксплуатации объектов крупных промышленных предприятий обосновано необходимостью учета особенностей конкретной группы отраслей (недропользование без выделения конкретных подгрупп, например, по добыче общераспространенных полезных ископаемых). Особенности функционирования предприятий добывающих отраслей промышленности на стадии разработки месторождений полезных ископаемых, кроме значительных площадей таких объектов и наличия специального федерального органа регулирования и надзора (Федерального агентства по недропользованию), следующие:

-

• недра в границах территории Российской Федерации, включая подземное пространство и содержащиеся в недрах полезные ископаемые, энергетические и иные ресурсы, являются государственной собственностью в соответствии со статьей 1.2 Закона Российской Федерации от 21 февраля 1992 года № 2395-1 «О недрах». Эти объекты недвижимости ограничены в обороте;

-

• предоставление недр в пользование оформляется специальным государственным разрешением в виде лицензии, удостоверяющим право ее владельца на пользование участком недр в определенных границах в соответствии с указанной в ней целью в течение установленного срока при соблюдении владельцем заранее оговоренных условий;

-

• для предоставления земельных участков для целей недропользования предварительно требуются оформление горного отвода с соответствующей технической документацией по освоению месторождения и выполнению условий лицензионного соглашения, а также предварительная разработка и утверждение проекта рекультивации земель. Сами границы горного отвода не тождественны пространственным контурам месторождения полезных ископаемых и площади залегания полезных ископаемых;

-

• земельные участки под указанные цели предоставляются из состава земель государственной или муниципальной собственности без проведения торгов, а в случае частной собственности на эти участки предусматривается процедура изъятия для государственных или муниципальных нужд с одновременным переводом земель в соответствующую категорию и изменением вида использования земельных участков. Действующими нормами законодательства не предусматривается необходимость наличия каких-либо других обоснований для принятия решения об изъятии земельных участков для использования в целях недропользования, кроме наличия лицензии на пользование недрами;

-

• экономические условия недропользования предполагают обязательные платежи налогов на добычу полезных ископаемых (НДПИ), специальных регулярных платежей за пользование недрами, а также отдельного расчета кадастровой стоимости земельных участков с видом использования «недропользование» и нормативно ограниченных ставок арендной платы за используемые участки, находящиеся в государственной или муниципальной собственности.

Конкретизация общей формулы расчета стоимости участков недропользования предполагает выделение трех этапов освоения месторождения в целях формирования структуры экономических характеристик после приобретения земельных участков иных видов использования (как правило, из состава земель сельскохозяйственного назначения и лесного фонда в силу потребностях в значительных площадях):

-

1) этап подготовки к промышленной добыче полезных ископаемых (строительство и (или) присоединение к объектам производственной и иной инфраструктуры, а также утверждение зон с особыми условиями использования территорий);

-

2) этап промышленной добычи полезных ископаемых;

-

3) этап рекультивации земельных участков, ликвидации или консервации горных выработок 8 по истечении установленного лицензией на пользование недрами срока пользования участком недр.

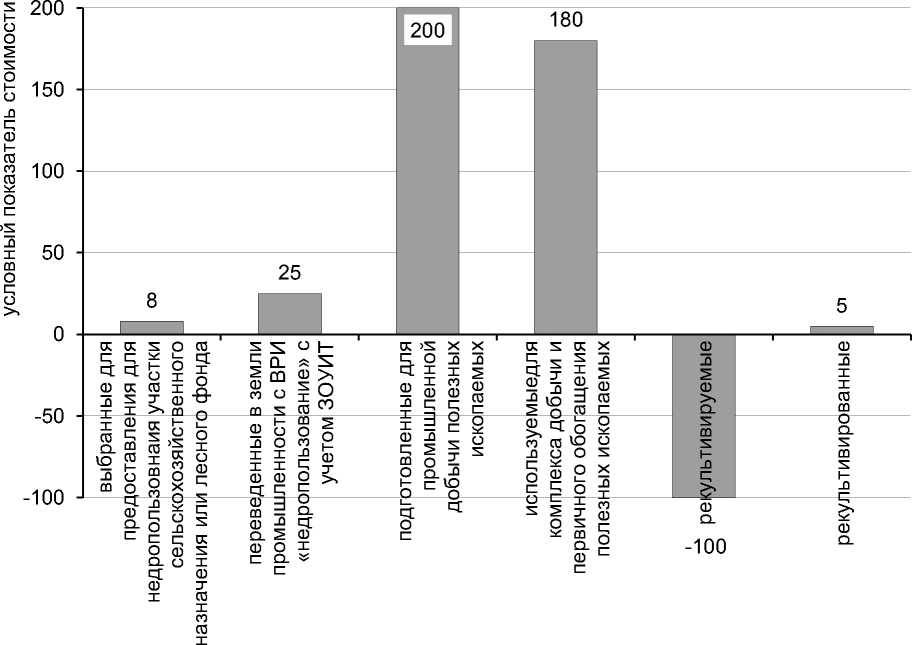

Расчет стоимости земельных участков возможен только в составе всего комплекса участков, используемых в процессе добычи и первичной переработки полезных ископаемых, в том числе расположенных вне горного отвода и зарегистрированных с иным видом использования, даже если это не оформлено лицензией на разработку недр 9. В соответствии с Классификатором ВРИ (код 6.1) к виду разрешенного использования «недропользование» в том числе относятся земельные участки, на которых проводится подготовка добываемых полезных ископаемых к их транспортировке, а также участки, предназначенные для размещения объектов капитального строительства для складирования отходов, и т. п. (см. рис. на с. 28).

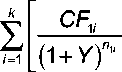

Изменения в законодательстве и методологии позволяют конкретизировать модели оценки земельных участков промышленно-производственных комплексов с учетом особенностей технологического процесса конкретных отраслей. В частности, общая формула расчета стоимости земельных участков базовых отраслей промышленности, приведенная в работе автора [6], в соответствии с указанным в стандарте 410 МСО-22 методом остатка (в терминологии статьи 40 НК РФ – метод последующей реализации) конкретизируется относительно комплекса участков для недропользования следующим образом:

NPV =

+ S HCF . _ C + FV3,

(1 + Y) n2 (1 + Y)n 2 (1 + Y)n3i где NPV – текущая приведенная стоимость комплекса участков (чистая приведенная стоимость комплекса предполагаемых к приобретению для целей недропользования земель-

Изменение стоимости участков недропользования в зависимости от стадии градостроительного освоения (отложены по горизонтальной оси)

ных участков), р.;

i – инвентарный номер земельного участка недропользования в составе комплекса от первого до k -го;

n i – длительность каждого из трех периодов (стадий) разработки для добычи полезных ископаемых i -го участка месторождения нарастающим итогом: n 1 i – длительность 1-го периода подготовительных и строительных работ, n 2 i – длительность 2-го периода эксплуатации месторождения плюс длительность 1-го периода и n 3 i – длительность 3-го периода рекультивации, ликвидации и консервации горных выработок плюс длительность двух предыдущих периодов, годы;

CF 1 i – чистый операционный доход (ЧОД) i -го участка (может быть в виде арендной платы) за период подготовительных и строительных работ (период 1), р.;

Y – ставка доходности, рассматриваемая в соответствии со стандартом 410 МСО-22 как ставка финансирования (кредитования) аналогичных отраслевых проектов, %;

S i – площадь i -го земельного участка для добычи полезных ископаемых, кв. м;

H i – глубина разрабатываемого месторождения на i -м участке, м;

CF 2 i – ЧОД за период эксплуатации i -го участка месторождения в период 2 в расчете установленной ставки платежа правообладателю участка на единицу объема добываемого сырья, р./м3;

С3i – затраты на рекультивацию, ликвидацию или консервацию горных выработок (вскрышных и вмещающих пород) 10 в период 3, включая расходы на полное возмещение вреда для i-го участка, р. 11;

FV 3 i – стоимость рекультивированного i -го участка с учетом ВРИ по проекту или фактического использования, например, под полигон отходов.

Такой расчет позволяет определить стоимость комплекса земельных участков, необходимых для разработки полезных ископаемых в соответствии с лицензионным соглашением (или не требующим лицензии в случае добычи общераспространенных полезных ископаемых для собственных нужд). Однако он предполагает прогнозирование значительного числа показателей на длительные сроки, поэтому имеет большую неопределенность.

Для целей кадастровой (налоговой) оценки необходим более доказательный и простой подход на основе фактических затрат, а не прогнозных данных о будущих доходах, то есть целесообразно использовать затратный метод по терминологии пункта 10 статьи 40 НК РФ для участков, которые уже эксплуатируются для целей недропользования, и применять для расчета их стоимости следующее выражение:

k

V o, ( 1 + Y )" + ( C ,, + C 2 i ) -

V = E i=1

где V 1 – стоимость группы участков, входящих в единый производственно-технологический комплекс недропользования, на начало периода 2 (эксплуатация месторождения – добыча полезных ископаемых), р.;

-

V 0 i – начальная стоимость образованного и предоставленного для недропользования i -го земельного участка (на основе обычных для конкретной местности кадастровых стоимостей участков, предназначенных для сельскохозяйственного или лесохозяйственного использования), р.;

-

t 1 i – период до начала промышленной добычи полезных ископаемых на i -м земельном участке, годы;

-

t 2 i – оставшийся срок до начала периода рекультивации i -го земельного участка (срок до окончания действия лицензии на добычу полезных ископаемых и прекращения их добычи), годы;

С 1 i – обязательные социальные и экологические платежи для i -го земельного участка, включая компенсации убытков правообладателей при ухудшении качества земель и других природных ресурсов в результате деятельности недропользователей (в том числе в случае порчи земель) за пределами предоставленных под недропользование участков, компенсации за иные социальные обязательства, затраты на установление единой санитарно-защитной зоны, иных ЗОУИТ и т. п. по всему комплексу используемых участков, р.;

С 2 i – затраты (плата) на подключение к внешним сетям и объектам инженерно-транспортной инфраструктуры и т. п. на i -м земельном участке, р.;

С 3 i – затраты на техническую и биологическую рекультивацию i -го земельного участка, р.; С 4 i – затраты на ликвидацию или консервацию горных выработок на i -м земельном участке, р.

Анализ отчетов о ГКО позволил выделить несколько основных методологических про- блем. Большинство ГБУ регионов в качестве типового объекта для оценки объектов недропользования выбрали участки с ВРИ «индивидуальное жилищное строительство и садоводческие участки». Для того чтобы использовать такой аналог для участков с видом разрешенного использования всей группы «промышленность» или подгрупп «тяжелая промышленность» и «недропользование», использовались общероссийские справочники, в которых приводится корректировка на соотношение между участками в составе группы «промышленность» и участками под жилое использование. Однако указанные виды использования несовместимы в одной зоне, то есть участки для жилого использования не могут считаться ни однородными, ни взаимозаменяемыми для участков, например, с ВРИ «тяжелая промышленность», «недропользование», «энергетика», так как исключают для землепользователей такие варианты выбора видов использования (деятельности) в силу невозможности последних быть ни основными, ни вспомогательными, ни условно разрешенными видами использования наряду с объектами жилого назначения. Применение в качестве корректировок информации из неофициальных и неверифицированных баз данных противоречит не только Методическим указаниям о ГКО, но и самой цели перехода на кадастровую оценку созданными ГБУ с принятием закона о государственной кадастровой оценке – повышение ее достоверности.

Теория размещения производительных сил относительно объектов промышленности основана на следующей аксиоме: есть две принципиально разные группы промышленных предприятий в силу важности затрат на транспортировку сырья или готовой продукции. Для группы производств продуктов личного потребления требуется их размещение внутри или рядом с крупными населенными пунктами. Вторая группа связана с использованием значительных объемов минерального сырья, и требуется их размещение непосредственно у месторождений полезных ископаемых или в удобной транспортной доступности к ним. Из этого следует, что у этих групп различные значения факторов стоимости земельных участков и других объектов недвижимости. Исходя из этого применение единых корректировок для оценки земель для добычи общераспространенных полезных ископаемых и углеродного сырья или рудных материалов также недопустимо. Учитывая значительные различия в способах добычи конкретных полезных ископаемых, их местонахождение в регионах с различным уровнем транспортной доступности, применение общероссийских справочников корректировок по видам использования лишено смысла и приводит к недостоверным результатам. В связи с этим ряд промышленных регионов стали учитывать реальные особенности установления стоимости участков для тяжелой промышленности, энергетики и недропользования как особых видов использования. Однако отсутствует единство подходов к учету факторов стоимости земельных участков, участков недр и других объектов недвижимости.

Например, в Кемеровской области кадастровая оценка земельных участков подгруппы

«недропользование» земель промышленности вне населенных пунктов проводилась методом статистического моделирования на основе корректировки базового показателя на два ценообразующих фактора:

-

• распределенные по 5 группам муниципальных образований запасы угля;

-

• экологическое влияние деятельности угледобывающих предприятий по 6 зонам области.

Учитываемые в модели корректировки строились на ряде допущений, для количественного наполнения которых необходимы дополнительные доказательства. Но по мере вовлечения большего количества рыночной информации в полученную модель она может уточняться, чтобы учесть характеристики землепользования конкретных добывающих от- раслей и исключить дублирование в земельной ренте налогов на использование недр и обязательных экологических платежей.

Так, в Свердловской области на основании индексирования советского сборника затрат на рекультивацию установили соотношение между средним удельным показателем кадастровой стоимости земельных участков по моделям сегмента «производственная деятельность» (264,04 р./кв. м) и затрат на рекультивацию по подгруппе с видом разрешенного использования «недропользование» (201,09 р./кв. м). В итоге рассчитанный поправочный коэффициент составил 0,2384, то есть участки недропользования примерно в 4 раза дешевле других участков производственной деятельности 12. Возможно, это отражает проблему наличия больших площадей ранее использовавшихся земель недропользования в этом исторически промышленно развитом регионе. Если сравнивать эти расчетные показатели приведенных затрат на рекультивацию с утвержденными на дату проведения ГКО показателями рекультивации крупных объектов недропользования по реальным проектам, то цифры достаточно близкие. Например, утвержденный инвестиционный проект по рекультивации земель Сибайского карьера в Башкирии оценивается в 1,3 миллиарда рублей при площади карьера и отвалов 768 гектаров, то есть в 169 рублей за один квадратный метр 13.

В Мурманской области утверждены корректировки при оценке земельных участков крупнейших горнодобывающих предприятий на основе затрат на технологическое присоединение к внешним источникам электроснабжения по ставкам, утверждаемым комитетом по тарифному регулированию 14. Однако расчет проводился без выделения участков недропользования в самостоятельную подгруппу, хотя для этих участков требуются минимальные мощности электроснабжения. Также в расчет кадастровой стоимости включалась стоимость санитарно-защитной зоны как повышающий стоимость фактор «учет экологических требований» в размере 145 рублей за один квадратный метр исходя из затрат на рекультивацию нарушенных земель согласно справочнику Ко-Инвест.

Выводы

Созданные в соответствии с законодательством о государственной кадастровой оценке бюджетные учреждения получили полный доступ к накопленной информации о реальных сделках с объектами недвижимости в регионах. Для проведения такого анализа требуется более глубокая научная, кадровая и информационно-методическая база. Пока большинство этих учреждений используют общероссийские справочники, не рассматривая их на предмет соответствия региональному рынку. Учитывая важность информации о кадастровой стоимости для принятия решений государством, бизнесом и самими гражданами, логичнее было бы внести ряд проверенных аналитических материалов как приложений в Методические указания о ГКО, чтобы выполнить требование об использовании официальной информации для расчетов.

Недостатки исследований региональных рынков недвижимости не позволяют учесть специфику факторов отраслевого и территориального принципа размещения производ- ства. В связи с этим, несмотря на то что объекты недропользования во всех регионах, например карьеры добычи общераспространенных полезных ископаемых, занимают огромные площади, в большинстве регионов при проведении кадастровой оценки не осуществляется разграничение объектов группы промышленных земельных участков по принципиальным типам производств и их размещению на территории. Важность учета факторы стоимости для участков с видом использования «недропользование» (стоимость присоединения к внешним источникам и сетям инженерно-транспортной инфраструктуры и фактор экологических последствий), как и для всех крупнейших предприятий тяжелой промышленности и энергетики, постепенно осознается в регионах, где традиционно значительные площади заняты открытыми разработками природных ископаемых. Однако даже в этих регионах влияние этих факторов учитывается разнонаправленно, что, например, видно на примере затрат на рекультивацию 15. При этом при проведении государственной кадастровой оценки всех видов недвижимости не учитывается временной фактор, хотя вся теория оценки основана на учете фактора стоимости денег во времени.

Очевидно, что земельные участки крупнейших недропользователей (в составе горнообогатительных комбинатов или отдельно) в регионах необходимо оценивать на основе индивидуального расчета. Но для этого необходимо конкретизировать методические рекомендации по оценке таких земельных участков в Федеральном стандарте оценки недвижимости (ФСО № 7) и уточнить (дополнить) Методические указания о государственной кадастровой оценке, чтобы уже в 2025 году начать подготовку к очередному туру кадастровой оценки земель с едиными и более четкими моделями расчетов для предприятий базовых отраслей промышленности в условиях реформирования всей системы их налогообложения.

ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ *

-

1. Об утверждении Методических указаний о государственной кадастровой оценке : приказ Федеральной службы государственной регистрации, кадастра и картографии от 4 августа 2021 года № П/0336.

-

2. Налоговый кодекс Российской Федерации (часть первая) : Федеральный закон от 31 июля 1998 года № 146-ФЗ.

-

3. О защите конкуренции : Федеральный закон от 26 июля 2006 года № 135-ФЗ.

-

4. О введении в действие новой редакции санитарно-эпидемиологических правил и нормативов СанПиН 2.2.1/2.1.1.1200-03 «Санитарно-защитные зоны и санитарная классификация предприятий, сооружений и иных объектов» : постановление Главного государственного санитарного врача Российской Федерации от 25 сентября 2007 года № 74 : в редакции от 25 апреля 2014 года.

-

5. Об утверждении классификатора видов разрешенного использования земельных участков : приказ Федеральной службы государственной регистрации, кадастра и картографии от 10 ноября 2020 года № П/0412.

-

6. Волович Н. В. Проблемы оценки застроенных земельных участков промышленных предприятий // Имущественные отношения в Российской Федерации. 2004. № 3. С. 60– 65. URL: https://cyberleninka.ru/article/n/problemy-otsenki-zastroennyh-zemelnyh-uchastkov-promyshlennyh-predpriyatiy

-

7. О внесении изменений в Федеральный закон «Об особенностях регулирования от-

15 На это обращено внимание в Апелляционном определении судебной коллегии по административным делам Первого апелляционного суда общей юрисдикции по делу № 66а-1198/2024.

-

8. Об утверждении укрупненных нормативов цены строительства». Укрупненные нормативы цены строительства. НЦС 81-02-17-2024. Сборник № 17. Озеленение : приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 16 февраля 2024 г.№ 115/пр.

-

9. Укрупненные нормативы цены строительства. НЦС 81-02-17-2024. Сборник № 17. Озеленение. URL: https://view.officeapps.live.com/op/view.aspx?src=http://www.minstroyrf. gov.ru/upload/iblock/2f3/rryp9titg1x04208r6kx23pt8erahaxg/NTSS-81_02_17_2024.-Sbornik-_-17.-Ozelenenie.docx

-

10. Международные стандарты оценки / пер. с англ. ; под ред. И. Л. Артеменкова, С. А. Табаковой. М. : Ассоциация «Русское общество оценщиков», 2022. 190 с.

-

11. О недрах : Закон Российской Федерации от 21 февраля 1992 года № 2395-1 : в редакции от 25 декабря 2023 года (с изменениями и дополнениями, вступившими в силу с 1 марта 2024 года).

-

12. О проведении рекультивации и консервации земель : постановление Правительства Российской Федерации от 10 июля 2018 года № 800.

-

13. Определение Верховного Суда Российской Федерации от 5 марта 2018 года № 304-ЭС18-197 по делу № А81-3922/2017.

-

14. Постановление Третьего апелляционного суда от 19 февраля 2020 года по делу № А74-6870/2019.

-

15. Об охране окружающей среды : Федеральный закон от 10 января 2002 года № 7-ФЗ.

-

16. Отчет «Об итогах государственной кадастровой оценки земельных участков, расположенных на территории Кемеровской области – Кузбасса на 1.01.2022 года» ГБУ «Центр ГКО и ТИ Кузбасса». URL: http://kugi42.ru/document-1050.html (дата обращения: 25.06.2024).

-

17. Отчет «Об итогах государственной кадастровой оценки в отношении всех земельных участков, расположенных на территории Свердловской области по состоянию на 1.01.2022 года» ГБУ СО «Центр государственной кадастровой оценки». URL: https:// cgko66.ru/otchet-2022/ (дата обращения: 25.06.2024).

-

18. Абакумов Е. В., Суюндуков Я. Т., Пигарева Т. А. [и др.]. Биологическая и санитарная оценка отвалов Сибайского карьера Республики Башкортостан. URL: https://cyberleninka . ru/article/n/biologicheskaya-i-sanitarnaya-otsenka-otvalov-sibayskogo-kariera-respubliki-bash kortostan

-

19. Проект рекультивации Сибайского карьера за 1,3 млрд рублей стал приоритетным. URL: https://ufa.rbc.ru/ufa/31/08/2022/630efd939a79472eb59d33b1

-

20. Отчет № 001/2022 об итогах государственной кадастровой оценки земельных участков всех категорий, расположенных на территории Мурманской области» ГОБУ «Имущественная казна Мурманской области». URL: https://ikmo51.ru/gko/reports (дата обращения: 25.06.2024).

-

21. Апелляционное определение судебной коллегии по административным делам Первого апелляционного суда общей юрисдикции от 25 июня 2024 года по делу № 66а-1198/2024.

дельных правоотношений в связи с присоединением к субъекту Российской Федерации – городу федерального значения Москве территорий и о внесении изменений в отдельные законодательные акты Российской Федерации» и отдельные законодательные акты Российской Федерации : Федеральный закон от 27 декабря 2019 года № 455-ФЗ : в редакции Федерального закона от 30 декабря 2021 года № 447-ФЗ.

Список литературы Методика оценки земельных участков, предоставленных для пользования недрами

- Об утверждении Методических указаний о государственной кадастровой оценке: приказ Федеральной службы государственной регистрации, кадастра и картографии от 4 августа 2021 года № П/0336.

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31 июля 1998 года № 146-ФЗ.

- О защите конкуренции: Федеральный закон от 26 июля 2006 года № 135-ФЗ.

- О введении в действие новой редакции санитарно-эпидемиологических правил и нормативов СанПиН 2.2.1/2.1.1.1200-03 «Санитарно-защитные зоны и санитарная классификация предприятий, сооружений и иных объектов»: постановление Главного государственного санитарного врача Российской Федерации от 25 сентября 2007 года № 74: в редакции от 25 апреля 2014 года.

- Об утверждении классификатора видов разрешенного использования земельных участков: приказ Федеральной службы государственной регистрации, кадастра и картографии от 10 ноября 2020 года № П/0412.

- Волович Н. В. Проблемы оценки застроенных земельных участков промышленных предприятий // Имущественные отношения в Российской Федерации. 2004. № 3. С. 6065. и^: https://cyberleninka.ru/article/n/problemy-otsenki-zastroennyh-zemelnyh-uchastkov-promyshlennyh-predpriyatiy

- О внесении изменений в Федеральный закон «Об особенностях регулирования отдельных правоотношений в связи с присоединением к субъекту Российской Федерации -городу федерального значения Москве территорий и о внесении изменений в отдельные законодательные акты Российской Федерации» и отдельные законодательные акты Российской Федерации: Федеральный закон от 27 декабря 2019 года № 455-ФЗ: в редакции Федерального закона от 30 декабря 2021 года № 447-ФЗ.

- Об утверждении укрупненных нормативов цены строительства». Укрупненные нормативы цены строительства. НЦС 81-02-17-2024. Сборник № 17. Озеленение: приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 16 февраля 2024 г.№ 115/пр.

- Укрупненные нормативы цены строительства. НЦС 81-02-17-2024. Сборник № 17. Озеленение. URL: https://view.officeapps.live.com/op/view.aspx?src=http://www.minstroyrf. gov.ru/upload/iblock/2f3/rryp9titg1x04208r6kx23pt8erahaxg/NTSS-81_02_17_2024.-Sbornik-_-17.-Ozelenenie.docx

- Международные стандарты оценки / пер. с англ. ; под ред. И. Л. Артеменкова, С. А. Табаковой. М.: Ассоциация «Русское общество оценщиков», 2022. 190 с.

- О недрах: Закон Российской Федерации от 21 февраля 1992 года № 2395-1: в редакции от 25 декабря 2023 года (с изменениями и дополнениями, вступившими в силу с 1 марта 2024 года).

- О проведении рекультивации и консервации земель: постановление Правительства Российской Федерации от 10 июля 2018 года № 800.

- Определение Верховного Суда Российской Федерации от 5 марта 2018 года № 304-ЭС18-197 по делу № А81-3922/2017.

- Постановление Третьего апелляционного суда от 19 февраля 2020 года по делу № А74-6870/2019.

- Об охране окружающей среды: Федеральный закон от 10 января 2002 года № 7-ФЗ.

- Отчет «Об итогах государственной кадастровой оценки земельных участков, расположенных на территории Кемеровской области - Кузбасса на 1.01.2022 года» ГБУ «Центр ГКО и ТИ Кузбасса». URL: http://kugi42.ru/document-1050.html (дата обращения: 25.06.2024).

- Отчет «Об итогах государственной кадастровой оценки в отношении всех земельных участков, расположенных на территории Свердловской области по состоянию на 1.01.2022 года» ГБУ СО «Центр государственной кадастровой оценки». URL: https:// cgko66.ru/otchet-2022/ (дата обращения: 25.06.2024).

- Абакумов Е. В., Суюндуков Я. Т., Пигарева Т. А. [и др.]. Биологическая и санитарная оценка отвалов Сибайского карьера Республики Башкортостан. URL: https://cyberleninka. ru/article/n/biologicheskaya-i-sanitarnaya-otsenka-otvalov-sibayskogo-kariera-respubliki-bash kortostan

- Проект рекультивации Сибайского карьера за 1,3 млрд рублей стал приоритетным. URL: https://ufa.rbc.ru/ufa/31/08/2022/630efd939a79472eb59d33b1

- Отчет № 001/2022 об итогах государственной кадастровой оценки земельных участков всех категорий, расположенных на территории Мурманской области» ГОБУ «Имущественная казна Мурманской области». URL: https://ikmo51.ru/gko/reports (дата обращения: 25.06.2024).

- Апелляционное определение судебной коллегии по административным делам Первого апелляционного суда общей юрисдикции от 25 июня 2024 года по делу № 66а-1198/2024.