Методика определения показателей оценки логистического риска предприятий пищевой промышленности

Автор: Исмаилова С.Э.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-3 (24), 2016 года.

Бесплатный доступ

В данной статье рассматриваются показатели оценки логистического риска предприятий пищевой промышленности и методика определения этих показателей. Пищевая промышленность России является стратегической отраслью экономики, которая обеспечивает здоровье людей и продовольственную безопасность страны. Уровень удовлетворения потребностей населения в качественных и доступных продуктах питания является одной из важных характеристик уровня жизни. Повышение качества, расширение ассортимента, увеличение сроков хранения, экологическая безопасность продуктов питания в значительной мере определяют здоровье нации, продолжительность жизни и активность населения. В рамках устойчивого развития особенно актуальна задача повышения не только экономической и социологической, но и экологической эффективности пищевой промышленности. Решение данной задачи возможно только при резком повышении инновационной активности предприятий пищевой промышленности, обеспечивающей производство новых видов продукции, при освоении новых видов ее хранения, а также форм продвижения готовых продуктов до групп населения с разным уровнем доходов.[1]

Предприятие, пищевая промышленность, логистический риск, методика определения показателей оценки логистического риска, показатели оценки

Короткий адрес: https://sciup.org/140120143

IDR: 140120143

Текст научной статьи Методика определения показателей оценки логистического риска предприятий пищевой промышленности

Пищевая промышленность представляет собой промышленные отрасли, которые занимаются производством готовых продуктов питания, полуфабрикатов, а также производством готовых блюд и их доставкой.[2]

На нынешнем этапе развития России, пищевая промышленность является одной из самых быстроразвивающихся. Спрос на продукты и готовую продукцию очень высок, что способствует увеличению ассортимента на рынке и повышение конкурентоспособности на рынке труда.

Среди отраслей пищевой промышленности самыми крупными являются мясная, молочная (включает масло-, сыродельные производства), рыбная, продовольственных товаров, мукомольно-крупяная. В свою очередь, группа предприятий пищевой промышленности, производящих продовольственные товары, подразделяется на различные производства: хлебопекарное, макаронное, плодоовощное, сахарное, кондитерское, спиртовое, ликероводочное, винодельческое, крахмалопаточное, чайное, соляное, пищеконцентратное, табачно-махорочное, производства по выпуску безалкогольных напитков и др.[3]

Основные отрасли пищевой промышленности схематически изображены на рисунке 1.

Рис 1.- Отрасли пищевой промышленности.

В пищевой промышленности логистичексие риски играют важнейшую роль. Логистические риски являются рисками выполнения логистических операций транспортировки, складирования, грузопереработки и управления запасами и рисками логистического менеджмента всех уровней, в том числе рисками управленческого характера, возникающие при выполнении логистических функций и операций.[4]

Система управления рисками включает в себя следующие этапы:

-

1) Идентификация риска;

-

2) выбор метода и мер управления риском; оценка риска;

-

3) предотвращение и контролирование рисков;

-

4) финансирование «риска»;

-

5) оценка результатов.

Данные этапы со всей своей специфичностью, не имеют каких либо резко очерченных границ. Они тесно связанны между собой, каждый этап имеет не только определяющее свойство, но и так же подчиненный характер в отношении друг друга.

Выделение таких этапов является условным, потому что на практике они часто реализуются одновременно, а не последовательно, друг за другом.[5]

Первый этап - идентификация и анализ риска - включает выявление рисков, изучение их специфики, выделение особенностей их реализации, изучение размера экономического ущерба. Без такого исследования невозможно эффективно и целенаправленно осуществлять процесс управления риском.

Второй этап - анализ альтернативных методов управления риском. Его основная цель - исследование тех инструментов, с помощью которых можно препятствовать реализации риска и воздействию его негативных последствий.[6]

Анализ основных подходов к уменьшению неблагоприятного влияния случайных событий позволяет выделить ряд общих процедур управления рисками.

К числу возможных процедур следует отнести следующие:

-

1. уклонение от риска, т.е. набор мероприятий, дающих возможность полностью избежать влияния неблагоприятных событий;

-

2. сокращение риска, т.е. действия, способствующие уменьшению неблагоприятных последствий. Данная процедура предполагает, что человек оставляет риски на своей ответственности, поэтому ее иногда называют принятием рисков на себя;

-

3. передача риска, т.е. совокупность мер, позволяющих переложить ответственность за снижение риска и ущерба на другого субъекта.[7]

Третий этап - выбор методов управления риском - предназначен для формирования политики в области борьбы с риском и неопределенностью. Необходимость подобной процедуры выбора связана с различной результативностью методов управления риском и разным объемом ресурсов, требуемых для их реализации.

Четвертый этап - исполнение выбранного метода управления риском. Содержание данного этапа заключается в исполнении принятых на предыдущем этапе решений о реализации тех или иных методов управления риском. Это предполагает, что в рамках этого процесса принимаются и реализуются частные управленческие и технические решения.

Пятый этап - мониторинг результатов и совершенствование системы управления риском - обеспечивает обратную связь в указанной системе. Это очень важный этап, так как именно он обеспечивает гибкость и адаптивность управления риском, а так же динамический характер этого процесса.[8]

На данном этапе, прежде всего, происходит обновление и пополнение информации о рисках, что является важным условием анализа рисков на первом этапе. Более полные свежие данные позволяют принимать адекватные и своевременные решения об управлении риском.

На этой основе осуществляется оценка эффективности проведенных мероприятий. Сложность подобной оценки состоит в том, что в течение анализируемого периода риски могут не реализоваться. Поэтому часто приходится сопоставлять реальные затраты на безопасность с гипотетическими потерями.[9]

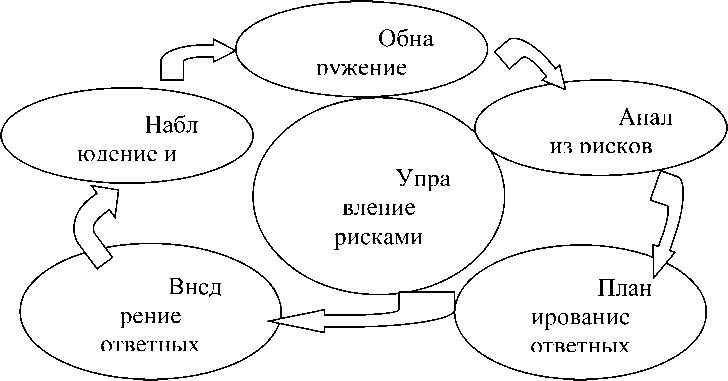

Таким образом, весь процесс управления рисками можно отобразить следующим образом (рис.2):

Рис.2. Процесс управления рисками

Данные этапы со всей своей специфичностью, не имеют каких либо резко очерченных границ. Они тесно связанны между собой, каждый этап имеет не только определяющее свойство, но и так же подчиненный характер в отношении друг друга.

В ходе исследований нами было выявлено, что риски являются социально-экономической категорией и поэтому их необходимо оценивать во всех видах хозяйственной деятельности. Термин "риск" означает сочетание вероятности событий и его последствий. Риском можно и нужно управлять, используя методы, позволяющие в определенной степени прогнозировать ход рискованных событий, своевременно корректировать и регулировать его с тем, чтобы свести к минимуму нежелательные последствия. При разработке методики необходимо учитывать, что перспективное решение, финансово-хозяйственных вопросов имеет вероятностную природу, носит объективный и субъективный характер. А это, в свою очередь, предъявляет особые требования к прогнозированию движения денежных потоков, цен и других источников получения средств. В основе таких оценок лежат статистические данные.[10]

Исследования показали, что на современном этапе развития «рыночных отношений» организация управления риском представляет собой прогресс формирования и использования взаимосвязанной совокупности экономических, социальных, финансовых, организационно -структурных, правовых, кадровых мер в целях обеспечения эффективной реализации технологии управления риском.

Список литературы Методика определения показателей оценки логистического риска предприятий пищевой промышленности

- Човушян Э.О., Сидоров М.А. Управление риском и устойчивое развитие. Учебное пособие для экономических вузов. -М.: Издательство РЭА имени Г.В.Плеханова, 1999, с. 13

- Балабанов И.Т. Риск-менеджмент. -М.: Финансы и статистика, 1996, с. 46

- Хохлов Н. В. Управление риском. -М.: Юнити -Дана, 1999, с.17

- Плетнева Н.Г. Управление рисками в логистике. Учебное пособие.-Издательство СПбГЭУ, 2014г, с 28

- Романов В.С. Бутуханов А.В. Рискообразующие факторы: характеристика и влияние на риски. Моделирование и Анализ Безопасности, Риска и Качества в Сложных Системах: Труды Международной Научной Школы МА БРК-2001, СПб. -НПО "Омега", 2001г. с.

- Степанов В. И. Логистика: учебник. -М.: ТК Велби, Изд-во Проспект, 2006. -488 с

- Романов В.С. Бутуханов А.В. Риски предприятия как составная часть рисков. Моделирование и Анализ Безопасности, Риска и Качества в Сложных Системах: Труды Международной Научной Школы МА БРК-2001, СПб. -НПО "Омега", 2001г.

- Гаджинский А. М. Логистика: учебник для высших и средних учебных заведений. -6-е изд., перераб. и доп. -М.: Издат.-торг. корпорация «Дашков и К», 2003. -408 с.

- Бродецкий Г. Л. Моделирование логистических систем. Оптимальные решения в условиях риска. -М.: Вершина, 2006. -376 с.

- Сковронек Ч., Сариуш-Вольский З. Логистика на предприятии: учеб.-метод. пособие: пер. с польск. -М.: Финансы и статистика, 2004. -400 с.