Методика применения ABC/XYZ-анализа для целей управления запасами в ERP-системе предприятия

Автор: Жуков О.В., Сазонов С.П., Оноприенко Ю.Г., Мершиева Г.А.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (71), 2017 года.

Бесплатный доступ

Управление запасами для торговой организации является актуальной задачей, требующей обработки значительных объемов информации. Применяя ABC/XYZ-анализ номенклатуры в корпоративной ERP-системе можно значительно повысить эффективность этого процесса, сконцентрировавшись в соответствии с законом Парето на управлении именно теми категориями запасов, которые имеют для предприятия наибольшее значение. Несмотря на то что сама по себе методика ABC/XYZ-анализа многократно рассматривалась различными исследователями, ее использование в подсистеме управления запасами и закупками имеет множество существенных особенностей, игнорирование которых способно повлечь за собой ощутимые негативные последствия. В статье рассматривается методика и ключевые проблемы применения ABC/XYZ-анализа в рамках информационной системы управленческого учета предприятия. Для каждого из факторов, которые способны повлиять на достоверность статистики продаж и закупок, а также исказить результаты классификации товаров, нами сформулированы предложения по минимизации его негативного воздействия. Предложенная методика позволяет сократить влияние следующих факторов: наличие условий для появления дублей товаров в учетной системе предприятия, отсутствие единого подхода к формированию наименований при создании новых номенклатурных позиций, частые изменения в ассортименте компаний-поставщиков, излишняя детализация информации о товарах в наименовании. Результаты успешно проведенного анализа и последующей классификации товаров могут быть использованы для решения широкого круга задач, варьирующихся от организации более эффективного складского учета до общего планирования и прогнозирования товарных потоков в рамках бюджетной модели управления предприятием. Решение данных задач позволит гармонично вписать управление запасами в систему управленческого учета предприятия, сделав ее эффективным средством в достижении стратегических целей бизнеса.

Abc/xyz-анализ, управление запасами и закупками, эффективность оборотного капитала, erp-системы

Короткий адрес: https://sciup.org/140229775

IDR: 140229775 | DOI: 10.20914/2310-1202-2017-1-477-484

The application methods of ABC/XYZ-analysis for the inventory management purposes within the ERP-system

Inventory management for a trading company is a vital task, which requires processing significant amounts of information. Through the application of ABC/XYZ-analysis of the nomenclature within the enterprise ERP-system, it is possible to increase significantly the efficiency of inventory management, in accordance with Pareto principle concentrating on managing the most important categories of goods. Various researchers dealt with the methods of ABC/XYZ-analysis itself but its usage as a part of the inventory management and procurement subsystem has a number of essential features, ignoring of which can lead to tangible negative consequences. The article discusses the methods and key problems of application of ABC/XYZ-analysis within the enterprise management accounting information system. For each of the factors that can affect the reliability of sales and procurement statistics and distort the results of the classification of goods, we have formulated the proposals to minimize the negative impact of that specific factor. Proposed methods allow reducing the impact of the following factors: availability of conditions for duplicate nomenclature to appear within the enterprise accounting software, the lack of a unified approach to the formation of names for newly created items of nomenclature, frequent changes in the products range of the suppliers, excessive detailing of information about a product in its name. The results of successfully implemented analysis and classification of goods can be used for a wide range of tasks varying from implementing effective inventory control to general planning and forecasting commodity flows as a part of the enterprise budgeting model. Solving these problems will harmoniously fit the inventory management in the managerial accounting system making it an effective tool in achieving strategic business goals.

Текст научной статьи Методика применения ABC/XYZ-анализа для целей управления запасами в ERP-системе предприятия

Актуальность темы обусловлена необходимостью максимально эффективного использования имеющихся в распоряжении предприятия ресурсов, на фоне присутствующих в экономике кризисных явлений и сравнительно высокой стоимости привлечения заемного капитала. Все эти факторы в совокупности с высокой конкуренцией на рынках зачастую делают умение повышать эффективность использования активов вопросом выживания организации в долгосрочной перспективе.

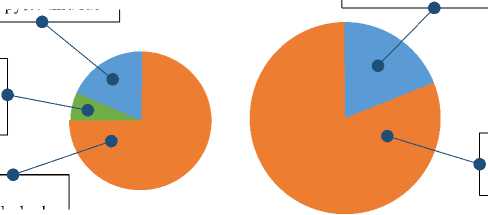

Преимущества стратегии, ориентированной на внутренние резервы, рассмотрим на следующем примере. На рисунке 1 наглядно продемонстрированы два принципиально разных пути, следуя которым компания может достичь одинакового результата – увеличения валовой прибыли.

В первом случае желаемый результат достигается посредством более эффективного использования оборотных активов, влекущего за собой сокращение издержек и соответствующий рост уровня рентабельности на пять процентов. Во втором – при экстенсивном развитии – для достижения аналогичной величины показателя валовой прибыли компания должна увеличить свой объем продаж на четверть, что в условиях ранее озвученных ограничений внешней среды является крайне трудновыполнимой задачей.

Валовая прибыль / Gross margin 50 тыс. руб. / thsd rub

Затраты / Costs 150 тыс. руб. / thsd rub

Валовая прибыль / Gross margin

40 тыс. руб. / thsd rub

Сокращение затрат / Costs reduction 10 тыс. руб. / thsd rub

Затраты / Costs 200 тыс. руб. / thsd rub

Рисунок 1. Сравнение двух стратегий увеличения валовой прибыли

-

Figure 1. Comparison of two strategies for increasing gross margin

Таким образом, стратегия повышения эффективности использования оборотного капитала является предпочтительной. Разумеется, реализация этой стратегии на практике невозможна, если менеджмент компании не обеспечен достоверной и полной информацией для анализа и последующего принятия грамотных управленческих решений. Источником подобной информации должен стать управленческий учет, являющийся одним из ключевых элементов, лежащих в основе всей системы управления предприятием [3, 13].

В современных реалиях объемы разнообразной обрабатываемой и анализируемой информации как о внутренней, так и о внешней среде предприятия, настолько велики, что выполнение этой задачи без должного уровня автоматизации практически невозможно [8, 14]. Следовательно, и сам управленческий учет, а также пути его совершенствования, необходимо рассматривать в тесной взаимосвязи с использующимися на предприятии средствами его автоматизации, которые, в свою очередь, являются неотъемлемой частью корпоративной информационной системы (КИС).

Одной из наиболее сильно зависящих от средств автоматизации областей управления оборотным капиталом компании можно назвать управление запасами, что особенно актуально для торговых предприятий, предлагающих своим клиентам очень широкий ассортимент разнообразных товаров. В этом случае для построения планов и бюджетов закупок, принятия решения о снятии с продаж определенных товарных позиций, а также контроля над складскими операциями требуется оперативная обработка действительно огромных массивов информации [10]. Далее мы рассмотрим, каким образом можно наиболее эффективно подойти к решению этой проблемы в рамках действующей на предприятии ERP-системы.

Научная новизна настоящей работы состоит в формулировании обоснованных рекомендаций по внедрению и применению расширенной методики ABC/XYZ-анализа в подсистеме управления запасами и закупками корпоративной информационной системы ERP-класса.

Задача работы заключается в детальном рассмотрении основных проблем, с которыми может столкнуться торговое предприятие в процессе внедрения автоматизированного ABC/XYZ-анализа для целей повышения эффективности управления запасами, а также последующего использования полученных результатов в контурах планирования и бюджетирования КИС.

Целью работы является разработка методических рекомендаций по применению расширенного ABC/XYZ-анализа в рамках подсистемы управления запасами и закупками корпоративной системы управленческого учета.

Классификация товаров как инструмент управления запасами

Итак, запасы нередко являются крупнейшим компонентом оборотного капитала компании [1]. При этом в условиях широкого товарного ассортимента применение одинаковых подходов к планированию, прогнозированию и анализу с целью определения оптимального уровня складского запаса для всех без исключения номенклатурных позиций является нецелесообразным и неэффективным. Гораздо более продуктивным представляется предварительное разделение товаров на категории исходя из их важности в соответствии с определенным набором критериев, а затем применение индивидуального подхода к каждой из получившихся категорий. Таким образом предприятие сможет сконцентрировать максимум ресурсов на управлении именно теми видами запасов, которые приносят ему наибольшую выгоду и являются критически важными с точки зрения прибыльности и стабильности продаж.

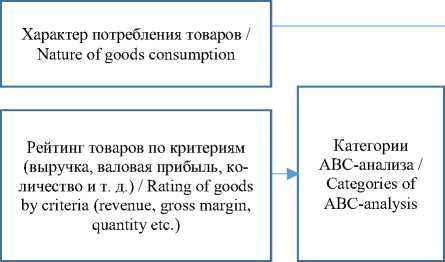

Данный подход в полной мере реализуется посредством применения ABC/XYZ-анализа, принципиальная модель функционирования которого в рамках подсистемы управления запасами КИС представлена на рисунке 2.

Рисунок 2. Принципиальная модель реализации ABC/XYZ-анализа

Figure 2. A basic model for the implementation of ABC/XYZ-analysis

Как видно из рисунка, ABC/XYZ-анализ фактически проводится в два этапа [2, 12]. Сначала ко всем номенклатурным позициям применяется ABC-анализ, где в качестве критерия выступают такие показатели, как, например, сумма полученной выручки, объемы реализации в натуральных единицах или величина валовой прибыли [9]. Результаты проведенного анализа и соответствующего распределения товаров по категориям записываются в отдельный регистр хранения данных.

На следующем этапе номенклатура распределяется по категориям исходя из характера и стабильности ее потребления посредством XYZ-анализа [9]. Получившиеся результаты также сохраняются в специальный регистр подсистемы управления запасами и закупками КИС.

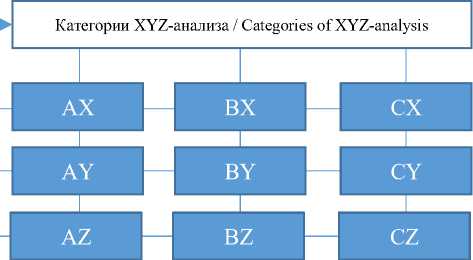

Окончательное распределение товаров по категориям AX – CZ получается путем выборки и объединения данных, сохраненных в соответствующие регистры на предыдущих этапах.

При этом раздельное хранение результатов ABC и XYZ-анализа, реализованное во многих ERP-системах, позволяет более гибко подходить к управлению товарным ассортиментом и, при необходимости, использовать эти результаты независимо друг от друга [4].

Проблемы применения ABC/XYZ-анализа в корпоративной учетной системе предприятия

Следует отметить, что качество и точность проведенного ABC/XYZ-анализа напрямую зависит от ряда факторов, влияние которых имеет склонность усиливаться при увеличении числа номенклатурных позиций, с которыми работает предприятие. Рассмотрим подробнее данные факторы, условно объединив их в три группы.

К первой группе факторов относятся программные или пользовательские ошибки, в результате которых в учетной системе появляются дубли номенклатурных позиций, то есть одному и тому же товару в информационной базе соответствует несколько (две и более) номенклатурных единиц с абсолютно одинаковыми либо незначительно отличающимися наименованиями.

Программным ошибкам такого рода наиболее подвержены учетные системы, в которых присутствуют механизмы автоматического обмена и синхронизации данных между различными информационными базами, а также системы, где может выполняться загрузка данных о номенклатуре из внешнего источника, например, табличного файла пакета Microsoft Excel или web-сайта. В этом случае, как правило, создаются дубли с одинаковыми наименованиями.

Условий же для возникновения пользовательских ошибок в общем случае может быть значительно больше. Среди наиболее распространенных можно назвать: невнимательность и опечатки при поиске существующих или создании новых номенклатурных позиций на фоне отсутствия средств дополнительного контроля; плохое знание пользователями, ответственными за создание номенклатуры, всего ассортимента товаров предприятия; отсутствие единых корпоративных стандартов формирования наименования товара; слишком широкий круг лиц, имеющих права на ввод и редактирование данных справочника номенклатуры и т. д. Примером подобных ошибок может служить появление дублей, наименования которых отличаются по форме, но не по смыслу, например «Сверло ц/х средняя серия 10,0» и «Сверло ср. сер. 10,0 ц/х».

Ко второй группе факторов можно отнести разнообразные изменения в ассортименте продукции компаний-поставщиков, влекущие появления новых номенклатурных позиций, имеющих определенную связь с уже существующими товарами и тем самым осложняющие анализ статистики продаж и закупок. Чаще всего причинами проявления данных факторов становятся: регулярное обновление ассортимента; периодическое изменение наименований, кодов или артикулов у товаров поставщика; ошибки при оформлении документов либо ошибки, связанные с ведением справочника номенклатуры в учетной системе компании-поставщика.

К третьей группе факторов относятся ошибки организации справочника номенклатуры, связанные с излишней детализацией информации о товаре в его наименовании. Наиболее ярким примером такого рода проблемы может служить наличие в информационной базе номенклатурных позиций, которые по своей сути являются подмножеством (уточнением по каким-либо характеристикам) других элементов справочника. Например, позиции «Сверло к/х удлиненное 12,0 Р6М5 класс В» и «Сверло к/х удлиненное 12,0 (качество 2)» являются уточнением соответственно по сплаву и по качеству существующей позиции «Сверло к/х удлиненное 12,0». Причиной появления подобных «уточняющих» номенклатурных позиций может стать бессистемное создание новой номенклатуры пользователями под собственные нужды, а также отсутствие грамотно продуманной структуры справочника номенклатуры в КИС.

Все перечисленные выше группы факторов в совокупности могут оказывать очень существенное влияние на статистику и, следовательно, повлекут значительное искажение результатов ABC и XYZ-анализа. Рассмотрим подобную ситуацию на конкретном примере.

В таблице 1 показаны результаты расчета долей валовой прибыли для твердосплавных пластин CNMG производства Sandvik Coromant.

Таблица 1.

Выстраивание товаров по доле валовой прибыли

Table 1.

Ranking of goods by the share of gross margin

|

№ п/п No. |

Продукт Product |

Валовая прибыль, руб. Gross margin, rub |

Доля от общей прибыли, % Share of total gross margin, % |

Кумулятивная доля от общей прибыли, % Cumulative share of total gross margin, % |

|

1 |

CNMG 12 04 04-PF 4315 |

27360 |

22,8 |

22,8 |

|

2 |

CNMG 12 04 04-PM 4325 |

19560 |

16,3 |

39,1 |

|

3 |

CNMG 12 04 08-PM 4325 |

18240 |

15,2 |

54,3 |

|

4 |

CNMG 120408-PM 4325 |

17040 |

14,2 |

68,5 |

|

5 |

CNMG 12 04 08-PR 4325 |

12720 |

10,6 |

79,1 |

|

6 |

CNMG 120404–43 CT25M |

12600 |

10,5 |

89,6 |

|

7 |

CNMG 120404-SF IC570 |

6960 |

5,8 |

95,4 |

|

8 |

CNMG 120408 CT35M |

5520 |

4,6 |

100,0 |

|

Всего: |

120000 |

100,0 |

Предположим, что при применении методики ABC-анализа в качестве критерия отнесения товара к категории А выбрана величина кумулятивной доли от общей валовой прибыли менее 60 %. В этом случае товарами категории А будут твердосплавные пластины 1, 2 и 3, а пластина 4 уже попадает в категорию В. При этом на самом деле номенклатурные позиции 3 и 4 – это один и тот же товар, по которому в информационной базе в силу какого-либо из вышеуказанных факторов, появился дубль, отличающийся лишь числом пробелов в наименовании. Однако с точки зрения учетной системы – это абсолютно разные товары, по которым ведется отдельная статистика и все показатели также рассчитываются отдельно.

Внесем необходимые исправления в учетную систему, объединив две позиции под номерами 3 и 4 в одну, после чего повторно рассчитаем доли валовой прибыли и проведем ABC-классификацию товаров. Результаты соответствующих расчетов приведены в таблице 2.

Как мы видим, картина принципиально изменилась – к категории А теперь относятся пластины 1 и 2, а пластина 3 переместилась в категорию В.

Очевидно, что при большем числе номенклатурных позиций и пропорциональном увеличении подобных искажений статистики достоверность результатов ABC-анализа будет низкой. Все вышесказанное в полной мере применимо и для XYZ-анализа.

Таблица 2.

Выстраивание товаров по доле валовой прибыли после внесения исправлений в данные учетной системы и удаления дублей номенклатуры

Table 2.

Ranking of goods by the share of gross margin after correcting data of the accounting system and removing duplicates of the nomenclature

|

№ п/п No. |

Продукт Product |

Валовая прибыль, руб. Gross margin, rub |

Доля от общей прибыли, % Share of total gross margin, % |

Кумулятивная доля от общей прибыли, % Cumulative share of total gross margin, % |

|

1 |

CNMG 12 04 08-PM 4325 |

35280 |

29,4 |

29,4 |

|

2 |

CNMG 12 04 04-PF 4315 |

27360 |

22,8 |

52,2 |

|

3 |

CNMG 12 04 04-PM 4325 |

19560 |

16,3 |

68,5 |

|

4 |

CNMG 12 04 08-PR 4325 |

12720 |

10,6 |

79,1 |

|

5 |

CNMG 120404–43 CT25M |

12600 |

10,5 |

89,6 |

|

6 |

CNMG 120404-SF IC570 |

6960 |

5,8 |

95,4 |

|

7 |

CNMG 120408 CT35M |

5520 |

4,6 |

100,0 |

|

Всего: |

120000 |

100,0 |

Следует отметить, что потенциальная цена неточности ABC/XYZ-классификации товаров может быть очень высока, так как для разных категорий товаров применяются разные формы контроля, а также методики планирования и прогнозирования. [6, 11] Другими словами, компания может сосредоточить максимум усилий на управлении теми запасами, которые на самом деле не являются для нее наиболее важными, с точки зрения выбранных критериев оценки, что повлечет за собой серьезное снижение эффективности использования оборотных активов.

Методика внедрения и применения ABC/XYZ-анализа

Для успешного применения методик ABC/XYZ-анализа в подсистеме управления запасами и закупками КИС торгового предприятия, сформулируем следующие предложения:

-

1. Перед первоначальным распределением товаров по категориям необходимо произвести тщательную оценку состояния справочника

-

2. После начала использования методик ABC/XYZ-анализа поиск и устранение дублей номенклатурных позиций рекомендуется проводить на регулярной основе. Причем поиск дублей с одинаковыми наименованиями может быть автоматизирован и выполнятся гораздо чаще, чем проверка состояния справочника силами ответственного сотрудника. Такой подход поможет выявить и устранить потенциальные ошибки автоматических обменов данными между программными продуктами КИС до того, как ситуация начнет выходить из-под контроля, что особенно актуально в условиях «лоскутной» автоматизации.

-

3. Необходимо разработать и утвердить корпоративные стандарты формирования наименования товаров, входящих в определенные группы, исходя из их свойств и набора значимых, с точки зрения ведения учета характеристик. Оптимальным вариантом будет реализация в рамках учетной системы механизма помощника создания новых номенклатурных позиций, учитывающего данные стандарты.

-

4. Перечень лиц, имеющих права на создание новых номенклатурных позиций в учетной системе должен быть строго ограничен определенными ответственными сотрудниками, для которых необходимо разработать алгоритм ввода в должность, направленный на изучение ассортимента товаров предприятия, утвержденной структуры справочника номенклатуры, а также корпоративных стандартов формирования наименования товаров. Вообще, следует отметить, что постоянное корпоративное обучение персонала является одним из ключевых аспектов повышения эффективности использования учетной системы предприятия [5, 14].

-

5. Для минимизации влияния негативных факторов, связанных с изменениями в ассортименте компаний-поставщиков целесообразно внедрить в используемой ERP-системе механизм ведения номенклатуры поставщиков. Этот механизм представляет собой справочник, где в разрезе партнеров предприятия хранится информация об используемых этими партнерами наименованиях тех или иных товаров, причем для каждого такого наименования устанавливается однозначная связь с определенным элементом основного справочника номенклатуры. В этом случае значительно упрощается заполнение документов сотрудниками службы снабжения, а риск создания новых номенклатурных позиций, способных исказить статистику закупок и продаж, существенно уменьшается. Следует отметить что, например, в новых ERP-решениях на платформе «1С: Предприятие 8.3» указанный механизм ведения номенклатуры поставщиков является типовым [4].

-

6. По возможности следует отказаться от излишней детализации информации о товарах в наименовании (по качеству, сорту, дополнительным характеристикам и т. д.), особенно если потребность в такой детализации не носит массовый и системный характер для всего ассортимента. Такое решение в отдельных случаях позволит существенно сократить количество номенклатурных позиций в учетной системе, упростит формирование заказов, а также будет способствовать выравниванию статистики закупок и продаж за счет искусственного сужения ассортимента [7].

-

7. В случае если ассортимент предприятия слишком широк, а реализация всех вышеуказанных рекомендаций в разумные сроки представляется проблематичной, допускается выборочное и поэтапное применение ABC/XYZ-анализа к отдельным группам товаров, для которых уже проводились мероприятия по минимизации воздействия всех факторов, способных исказить статистику закупок и продаж.

номенклатуры, уделяя особое внимание выявлению дублей элементов. Данный подход позволит диагностировать возможные проблемы на ранних этапах и принять необходимые меры к их устранению. Несмотря на определенные затраты времени и ресурсов, это будет значительно более эффективно, чем иметь дело с последствиями ошибочной классификации товаров.

Заключение

Итак, сформулировав методические рекомендации по применению расширенного ABC/XYZ-анализа в рамках подсистемы управления запасами и закупками КИС, подведем итоги и сделаем выводы.

Для повышения эффективности управления запасами – одним из наиболее существенных компонентов оборотного капитала – рекомендуется применять дифференцированный подход к различным категориям товаров в зависимости от их важности и характера потребления. Оптимальным вариантом определения таких категорий является применение расширенного ABC/XYZ-анализа к ассортименту товаров предприятия. Место анализа в общей стратегии управления запасами предприятия показано на рисунке 3.

Рисунок 3. Место ABC/XYZ-анализа и классификации товаров в общей стратегии управления запасами

Figure 3. The place of ABC/XYZ-analysis and goods classification in the overall inventory management strategy

Как видно из рисунка, по результатам проведенной классификации товаров можно применять различные способы контроля, а также методики планирования и прогнозирования для каждой из категорий запасов. Эти данные также могут впоследствии использоваться в подсистеме бюджетирования КИС для определения вида и формирования соответствующих бюджетов.

Использование указанного подхода позволяет сконцентрировать максимум ресурсов на управлении именно теми запасами, которые

Список литературы Методика применения ABC/XYZ-анализа для целей управления запасами в ERP-системе предприятия

- Bragg Steven The new CFO financial leadership manual John Wiley & Sons Inc., 2016. 606 с.

- Стерлигова А.Н. Управление запасами в цепях поставок Москва: ИнфраМ, 2016. 430 с.

- Гаррисон Р., Брюэр П. Управленческий учет Санкт-Петербург: Питер, 2010. 592 с.

- Бобровников А.Э., Богачева Т.Г. 1С: Предприятие 8. Конфигурация «Комплексная автоматизация». Редакция 2.2. Комплект документации Москва: ООО «1С-Софт», 2016. 1352 с.

- Кольцова А.А, Яковлева Т.В. Проблемы применения информационных технологий на российских предприятиях//Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2015. № 4 (33). С. 94-98.

- Шрайбфедер Дж. Эффективное управление запасами Москва: Альпина Паблишер, 2016. 302 с.

- Магомедов Ш.Ш. Управление товарным ассортиментом и запасами Москва: Дашков и К, 2016. 176 с.

- Несветайлов В.Ф. Стратегический управленческий учет.//Транспортное дело России. 2011. № 4. С. 90-94.

- Голубков Е.П. ABC-и XYZанализ: проведение и оценка результативности//Маркетинг в России и за рубежом. 2010. № 3. С. 12-23.

- Линдерс М., Джонсон Ф., Флинн А., Фирон Г. Управление закупками и поставками Москва: Юнити-Дана, 2017. 751 с.

- Pekarcikova M., Trebuna P., Filo M. Methodology for classification of material items by analysis ABC/XYZ and the creation of the material portfolio.//Applied mechanics and materials. 2014. Т. 611. C. 358-365.

- Ivanov D., Tsipoulanidis A., Schonberger J. Inventory Management//Global Supply Chain and Operations Management. Springer International Publishing. 2017. С. 345-388.

- Lopez O., Hiebl M. Management accounting in small and medium-sized enterprises: current knowledge and avenues for further research//Journal of Management Accounting Research. 2014. Т. 27. № 1. С. 81-119.

- Kanellou A., Spathis C. Accounting benefits and satisfaction in an ERP environment//International Journal of Accounting Information Systems. 2013. Т. 14. № 3. С. 209-234.