Методика расчета ценового риска поставщика в сфере государственных закупок с использованием бухгалтерской отчетности

Автор: Моряшова В.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-2 (21), 2018 года.

Бесплатный доступ

В статье описана методология оценки рыночного ценового риска организации с применением бухгалтерской отчетности с учетом специфики государственных закупок. Приведен набор показателей, которые рекомендуется использовать. Приводятся ссылки на элементы стандартных форм бухгалтерской отчетности.

Государственные закупки, оценка рисков, классификация рисков, ценовой риск, бухгалтерская отчетность, исполнитель госзакупки, поставщик госзакупки

Короткий адрес: https://sciup.org/140282796

IDR: 140282796

Method of calculation supplier's price risk in the sphere of state procurement with accounting reporting

The article describes the methodology for assessing the market price risk of an organization using accounting reports, considering the specifics of government purchases. A set of indicators, which are recommended to be used, are described. References to elements of standard forms of the accounting reporting are resulted.

Текст научной статьи Методика расчета ценового риска поставщика в сфере государственных закупок с использованием бухгалтерской отчетности

В современной рыночной экономике важной составляющей является проведение государственных закупок. Причиной значительного влияния на экономику является тот факт, что в сфере государственных закупок вращается порядка четверти ВВП (30 трлн. руб.). Государственные закупки считаются массивным импульсом, стимулирующим употребление, что в собственную очередь приводит к подъему валового национального продукта (ВНП).

Процесс проведения государственных закупок – это сложная процедура, осуществлению которой сопутствует большое количество рисков.

Важно отметить разнообразие классификации рисков, обусловленное спецификой деятельности каждой организации. Принимая во внимание тот факт, что процесс государственных закупок обеспечивает взаимодействие двух сторон – заказчика и исполнителя, а объектом взаимоотношений является государственный бюджет, то и риски соответственно существуют следующих видов:

-

- Риски заказчика (риск неисполнения контракта исполнителем, риск отказа участника от заключения контракта, риск вступления в договорные отношения с неплатежеспособным участником и др.)

-

- Риски поставщика, т.е. исполнителя государственного контракта (риск несвоевременного финансирования, риск ухудшения рыночной конъюнктуры и др.)

-

- Риск возникновения неправомерных действий по сговору поставщика и заказчика (риск нанесения ущерба третьим лицам, риск коррупции и др.)

Важной является оценка качества рисков, т.е. определение соотношения ущерба от риска в случае его реализации и прироста стоимости компании в случае отсутствия отрицательных последствий.

Для более точной оценки и дальнейшего корректного сравнения рисков нескольких организаций важно иметь единый подход к оценке и интерпретации рисков любой компании внешними пользователями, либо участниками госзакупок. [1]

Анализируя процесс госзакупок важно понимать, что, с точки зрения оценки рисков поставщика, наибольший вклад в систему возможных рисков поставщика вносят ценовой риск, поскольку волатильность рынка и высокая конкуренция могут привести к потерям при проведении госзакупок.

Единый подход к оценке рисков можно сформировать, используя общие входные данные для анализа и единый набор показателей. Такими входными данными, содержащими достоверную информацию об организации является финансовая отчетность, которая предоставляет возможность оперируя различными элементами финансового состояния организации выявлять потенциальные риски.

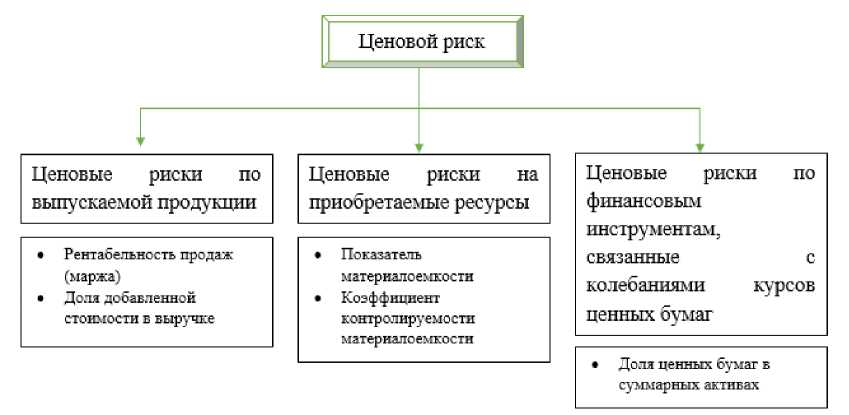

Ценовой риск в соответствии с классификацией Международного стандарта финансовой отчетности (IFRS) [2] является частью рыночного риска. А элементами ценового риска являются следующие:

-

- ценовые риски по выпускаемой продукции

-

- ценовые риски на приобретаемые ресурсы

-

- ценовые риски по финансовым инструментам, связанные с колебаниями курсов ценных бумаг

Каждый из элементов ценового риска оценивается специфическими показателями, которые представлены на рис. 1.

Рисунок 1. Классификация ценового риска с указанием показателей расчета оценки рисков

Для оценки подверженности ценовому риску организации предлагается использовать бухгалтерскую отчетность, а точнее поля, представленные в Таблице 1.

Таблица 1. Список строк бухгалтерской отчетности, на основании которых производится расчет

|

№ |

Строка бухгалтерской отчетности (с формой) |

Название строки |

|

1. |

Стр. 1210 (Форма 1) |

Затраты |

|

2. |

Стр. 1170 (Форма 1) |

Финансовые вложения (внеоборотные активы) |

|

3. |

Стр. 1240 (Форма 1) |

Финансовые вложения (оборотные активы) |

|

4. |

Стр. 1600 (Форма 1) |

Баланс по активам |

|

5. |

Стр. 2110 (Форма 2) |

Выручка |

|

6. |

Стр. 2120 (Форма 2) |

Себестоимость продаж |

|

7. |

Стр. 2200 (Форма 2) |

Прибыль (убыток) от продаж |

Рыночный ценовой риск по выпускаемой продукции оценивается с использованием величины рентабельности продаж (маржу) компании, а также долю добавленной стоимости в выручке. [3] Интерпретируя данный показатель через бухгалтерскую отчетность можно применять формулы:

Рентабельность продаж = (Стр. 2200 / Стр. 2110) *100%

Доля добавленной стоимости = ((Стр. 2110 - Стр. 2120) / Стр. 2110) * 100%

Чем ниже показатели, тем более подвержена компания рыночному ценовому риску, поскольку при низкой марже незначительные колебания цен приводят компанию к убыткам.

Что касается доли добавленной стоимости, то продукция с низким ее уровнем характеризуется более высоким уровнем ценовой волатильности.

Ценовой риск, связанный с ценами на материальные ресурсы, оценивается показателем материалоемкости и коэффициентом ее контролируемости, которые характеризуют ее прирост относительно значений предыдущего периода:

Показатель материалоемкости = (Стр. 1210 / Стр. 2110) * 100%

Коэффициент контролируемости рассчитывается, как отношение показателя материалоемкости прошлого года к показателю материалоемкости отчетного года.

Чем выше индикаторы, тем сильнее возможное воздействие риска на показатели финансовых результатов.

Рыночные ценовые риски по финансовым инструментам, связанные с колебаниями курсов ценных бумаг, оцениваются долей последних в суммарных активах и величиной резервов под обесценение финансовых инструментов. Поскольку из бухгалтерской отчетности не предоставляется возможным определить долю ценных бумаг, то данный показатель рассчитывается с использованием всех финансовых вложений:

Доля ценных бумаг = (Стр. 1170 + Стр. 1240) / Стр. 1600

Рассмотренный выше подход определяет набор универсальных показателей, по которым можно оценить подверженность ценовым рискам организаций и провести сравнительный анализ для нескольких потенциальных поставщиков при проведении госзакупок.

Нормативные значения для каждого из показателей устанавливаются самостоятельным определением лица, осуществляющего оценку рисков. Например, для рентабельности продаж показатель с более 15% говорит о высоком ценовом риске по выпускаемой продукции.

Необходимо помнить, что помимо ценового риска поставщика есть еще множество других, неисполнение которых со стороны поставщика, может повлечь за собой расторжение госконтракта. Такими рисками могут быть валютный, процентный и др. Для более точной и всесторонней оценки рисков организации для этих рисков аналогично описанному выше возможно сформировать правила и границы значений показателей, которые за счет обширного анализа позволят принять правильное решение при заключении госконтракта.

Список литературы Методика расчета ценового риска поставщика в сфере государственных закупок с использованием бухгалтерской отчетности

- В.Г. Когденко. Анализ финансовых рисков в рамках фундаментального анализа компании.// Финансовая аналитика: проблемы и решения. - 2015. - № 34 2-14.

- Р.К. Арыкбаев. Виды рисков и способы управления ими в рамках государственных (муниципальных) закупок.// Финансы и кредит. - 2009. - № 34(370).

- Международный стандарт финансовой отчетности (IFRS) 7 «Финансовые инструменты: раскрытие информации»: введен в действие на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н.