Методологическое обоснование применения экономико-математических моделей при разработке информационной автоматизированной системы оценки инвестиционных вложений в электроэнергетической отрасли

Автор: Тусков А.А., Ефимов И.П., Ефимов П.П., Грошева Е.С., Голдуева Д.А.

Статья в выпуске: 4, 2023 года.

Бесплатный доступ

Данная статья посвящена практическому рассмотрению цифровых инструментов, на основе которых можно осуществить фундаментальный анализ акций, построить рейтинговую модель на основе выбранных критериев, благодаря этому впоследствии можно спрогнозировать потенциальную доходность на предстоящие периоды. Методика, выбранная для анализа акций, востребована в большинстве стран мира и ее применение является практичным. Также стоит отметить, что реализуемая методика была выполнена на основе ценных бумаг в сфере электроэнергетики - одной из самых актуальных отраслей Российской Федерации. В данной статье произведено практическое рассмотрение цифровых инструментов, позволяющих анализировать ценные бумаги. Исследование, приведенное в статье, делает важный упор на том, что на основе инновационного метода без особых трудностей можно осуществить поиск потенциальных объектов для вложения и провести их анализ

Цифровые инструменты, автоматизированная система, фундаментальный анализ акций, рейтинговая модель акций, критерии подбора ценных бумаг, отрасль электроэнергетики

Короткий адрес: https://sciup.org/148327702

IDR: 148327702 | УДК: 330.4 | DOI: 10.18101/2304-4446-2023-4-94-108

Methodological rationale for the application of economic and mathematical models when developing an automated information system for assessing investments in the electric power industry

The article considers digital tools, which allow carrying out a fundamental share analysis, as well as building a rating model based on the selected criteria, thanks to this, it is subsequently possible to predict the potential profitability for the coming periods. The methodology chosen for share analysis is in demand in most countries of the world and its application is practicable. It is also worth noting that the methodology was implemented on the basis of securities in the electric power industry, one of the most relevant industries in the Russian Federation. The article provides a practical examination of digital tools that allow analyzing securities. The research places an important emphasis on the fact that based on the innovative method it is possible to find potential objects for investment and analyze them without any special difficulties.

Текст научной статьи Методологическое обоснование применения экономико-математических моделей при разработке информационной автоматизированной системы оценки инвестиционных вложений в электроэнергетической отрасли

Цель данной статьи заключается в том, чтобы показать эффективность методики оценки инвестирования на основе цифровых инструментов. Для этого необходимо выполнить ряд задач, которые состоят в том, чтобы на основе инновационных инструментов проанализировать существующие методики для анализа риска инвестиционного портфеля, рассмотреть классификацию автоматизированных систем для поиска инвестирования, построить соответствующие графические отображения, а также выполнить анализ на основе ряда критериев и моделей. Новизна работы состоит в том, что в настоящее время существует огромное количество автоматизированных информационных систем, которые способны собирать информацию, подключаясь к соответствующим базам данных, но не все способны производить их всесторонний анализ, который необходим для того, чтобы оптимизировать исходные данные.

Актуальность работы заключается в том, что в настоящее время Российская Федерация осуществляет переход на новый уровень цифрового развития, требующего повсеместного использования инновационных систем и методов, и новых технологий в инвестиционной области. Все это требует от инвесторов новых методик для оценки объектов для вложений, а для государства основная задача состоит в том, чтобы беспрепятственно вводить инновационные средства, облегчающие приток денежных ресурсов, способствующих развитию. В основе статьи лежат научные методы, такие как системный анализ, графический анализ, от общего к частному. Для написания исследования использовались научные работы экономистов, а также материалы научно-практических конференций. В конце статьи сделан вывод об эффективности применяемой методики оценки объектов для вложений средств инвестора.

Материалы и методы

В настоящее время существует множество методик оценки рисков инвестиционного портфеля. Их базисом является портфельная теория Гарри Марковица. По его мнению, ожидаемая доходность и ее стандартное отклонение служат основой при выборе приемлемого инвестиционного портфеля. Таким образом, инвестор осуществляет выбор эффективного портфеля, учитывая данные показатели. Стандартное отклонение является мерой риска рассматриваемого портфеля, потенциальным вознаграждением инвестора является ожидаемая доходность. После того как осуществилось исследование портфеля на рискованность и вознаграждение, инвестор должен осуществить выбор приемлемых финансовых вложений. Сегодня наиболее востребованными являются следующие оценки рисков инвестиционного портфеля (табл. 1)

Таблица 1

Модели для оценки рисков инвестирования

|

Модель |

Вид 1 |

Описание |

Достоинства |

Недостатки |

|

VaR (value at risk). |

Благодаря ей можно произвести оценку максимальных возможных убытков от владения определенным активом. Данная модель эффективна при оценке рисков акций, различных инвестиционных фондов или в целом по портфелю акций. |

Можно производить оценку рисков портфелей с различным видами активов Оценка риска определяется как потери, в которых учитывается возможность их возникновения Рынки измеряются на отдельных рынках при помощи универсальных методик Осуществляется агрегирование рисков по отдельным положениям в единое значение для совокупного портфеля, при этом берутся во внимание отдельные позиции, уровень волатильности на рынке |

Не анализирует крупные потери, которые могут возникнуть с маленькой степенью вероятности Не включает в оценивание риски, когда их плотность медленно убывает |

|

|

Непараметрические (историческое моделирование) |

В основе непараметрических методов лежит историческое моделирование, предполагающее то, что в основе лежит неизменность периода времени активов, приносящих доход, базой чего является историческая эмпирическая методика распределения. Этот способ, несомненно, не сложен в воплощении и славится своей точностью. |

|||

|

Полупараметриче-ские (методика Монте-Карло и Халла-Уайта) |

Способы оценки при помощи методики Монте-Карло и Халла-Уайта базируются на методике экстремальных значений, являются сложными в воплощении. Этот способ используют крупные компании, у которых есть дозволение регулятора на применение внутренних моделей оценки риска. Данные способы |

|||

|

применяют имитационную методику для того, чтобы произвести структурированную совокупность возможного поведения дохода актива с последующим за ней анализом эмпирических данных. Благодаря способу Монте-Карло можно сформировать гипотезу о структуре рынка, процессах в стохастической составляющей, взаимосвязи между риском и его изменчивостью. На основе данных за прошлые периоды или имеющихся в настоящий момент времени можно оценить эту взаимосвязь. Точность модели зависит от правильности выбранной модели и частоты ее стимуляции. |

||||

|

Параметрические (GARCH, дельта-нормативный метод) |

Модели GARCH, содержащие ошибки, распределение которых осуществилось согласно закону Стьюдента, представляют большую точность для оценки рисков, нежели методики с нормальным распределением. Если в портфеле инвестиций содержатся новые или неликвидные активы, в которых нет достаточных исторических сведений, применяют дельта-нормальное распределение, в основе которых ле- |

|

жит заданный закон распределения дохода какого-либо актива. Применение параметрических методов является приемлемым вариантом для тех организаций, которые намерены сохранить соотношение между точностью оценки рыночного риска и ее всестороннего исполнения |

||||

|

Коэффициент Шарпа |

При помощи него становится возможным осуществить анализ того, насколько определенные активы могут окупить все риски при осуществлении их покупки. Применение рассматриваемого показателя эффективно при сопоставлении доходности какого-либо актива и риска по нему (доходы должны покрывать все риски инвестора). Если у двух активов ожидается одинаковая доходность, то, определив рассматриваемый коэффициент, необходимо осуществить инвестирование в тот, у которого показатель Шарпа выше, поскольку данный актив будет менее подвержен риску |

– Демонстрирует то, как риск соотносится с доходностью, что в дальнейшем применяется для решений о вложении или не-вложении в определенный инструмент, так и помогает для составления портфеля ценных бумаг – Удобство в расчете – Легко обосновать результаты расчетов |

– Иногда дает ложный результат – Не включает в анализ выигрышные или проигрышные сделки – данный показатель рассчитывает исключительно суммарную волатильность портфеля -убытки, которые чередуются или идут последовательно, не учитываются при расчете показателя |

|

|

Коэффициент Сортино |

Представляет собой показатель, на основе которого можно произвести оценку доходности и риск по портфелю. Находится аналогично вышеприведенному коэффициенту Шарпа. Однако вместо волатильности портфеля рассматривается волатильность, которая определяется по доходности, находящейся ниже минимально возможного уровня доходности портфеля |

– Сортино по сравнению с показателем Шарпа получает более реальные значения, поскольку лучше сглаживает колебания максимальной просадки – Понятный физический смысл коэффициента |

– На интервале более трех лет дает ошибки; – Учитывает исключительно риск падения цен |

|

|

Коэффициент Calmar |

Представляет собой показатель, который определяется как разность между годовой и безрисковой доходностью за год, деленной на максимальную просадку. Чем выше рассчитанный показатель, тем более эффективным в инвестиционном плане является портфель. Если коэффи- |

— Легко рассчитать, ведь применяются всего лишь две величины (сложный процент прибыли за конкретный |

– Нет привязки к временному интервалу |

|

|

циент отрицателен, то можно сделать вывод, что безрисковая ставка превышает доходность по определенному портфелю. Значение в пределе от 0 до 1 свидетельствует о том, что прибыль не выше просадки за конкретный временной интервал. Если получившееся значение коэффициента более 1, то можно сделать вывод, что вкладывать в данный портфель нужно с максимальной бдительностью, поскольку прибыль незначительно выше, чем падение. О надежности вложений свидетельствует то, если показатель выше 3 |

временной отрезок, при учете реинвестирования и максимальная просадка) |

Каждый конкретный инвестор будет выбирать собственную методику в зависимости от того, какие цели он будет преследовать и на какой временной горизонт будет осуществлять инвестирование. Основная задача будет состоять в выборе тех методов, которые с наибольшей точностью и без особых сложностей в вычислении будут предугадывать поведение того или иного финансового инструмента.

Классификация автоматизированных систем управления инвестиционным портфелем

Быстрые темпы роста фондового рынка в нашей стране, а также интенсивная глобализация, в которой информационные и коммуникационные технологии имеют ключевое значение, благодаря которым осуществляется доступ к мировым фондовым рынкам, побуждают к еще более эффективному управлению инвестиционным портфелем. В связи с нестабильностью на международной арене, а именно различных кризисов и геополитических нестабильностей, становится проблематичным управлять инвестиционным портфелем [1]. Поэтому именно АС помогают осуществлять эффективное управление портфелем ценных бумаг, различными активами и т. д.

Сегодня существует множество программных и аналитических возможностей для всестороннего анализа рынка ценных бумаг и каждой отдельной ценной бумаги. Большая их часть служит для решения конкретных аналитических заданий.

Создателем системы управления инвестиционными проектами (СУИП) является компания Optima. СУИП создана непосредственно для автоматизации процесса управления инвестиционными проектами различных организаций. С помощью данного программного продукта обеспечивается получение необходимой информации (выполнение работ по различным проектам, показатели его освоения, затраты по вложению в объект и доходы по нему и т. д.). Благодаря данной автоматизированной системе можно эффективнее осуществить функции контроля и анализа объектов инвестирования. Ключевой целью создания данной автоматизированной информационно-аналитической системы является получение в полном объемы основной информации по денежным поступлениям различных проектов для того, чтобы осуществить принятие управленческих решений о эффективности того или иного объекта вложения, необходимости дальнейшего его инвестирования, а также для составления плана закупок и бюджетов компаний.

Внедрение СУИП позволяет оптимизировать управление затратами на предприятии благодаря планированию и отслеживанию издержек в различных обла- стях (по статьям финансового либо управленческого учета, по конкретным подразделениям и т. д.), тем самым обеспечивается всесторонний анализ для инвесторов и владельцев акций за счет быстрого оформленного плана и различных инвестиционных отчетов. В системе представлены различные возможности для расчета и анализа основных показателей, по которым можно судить об эффективности инвестиционного проекта.

Технологическая реализация СУИП — это определенный функционал приложений с централизованной БД. В системе используется модульный принцип построения и структурирования.

Программный продукт представляет собой среду для составления планов и отчетности, реализованного при помощи технологии WEB. В рассматриваемой системе представлены блоки для осуществления ввода нормативов и справок (НСИ), а также администрирование. Рассматриваемая система эффективно работает как на отдельных каналах связи, так и в сети Интернет [3]. СУИП можно по возможности расширить за счет роста числа отдельных пользователей, подключенных к ней. На стоимость развертывания и обслуживания данной системы это не влияет.

Основные ключевые особенности СУИП приведены на рисунке 1.

Уточнение

Ключевые особенности

мониторинга проектов, формирование и бюджетирования пнвеспшионного процесса, технологические процесса сбора, анализа. *пкгп ттгтяттн п и

СУИП

Задача

Все инвестиционные проекты осуществляют прохождение согласования, которые базируются на соответствующих матрицах. Когда процесс согласования бюджетов конкретных проектов завершается, происходит портфелей, в которых объединена информация в разрезе регионов и в целом по

Форащровзнне на базе поступающих заявок

бюджета и мониторинга его фактического исполнения в режиме реального времени.

Благодаря СУИП осуществляется и томатизацты цепочки прохождения заявок на фитангуров яни » (от согласования до исполнения), а также ОСущеСТКЫеТСЯ чз ткуа-йптео отслеживание их состояния и

-

1) Формирование основных данных по ннзесттщиснзтым проектам с детализацией по объектам затри с характеристиками объектов н перечнем работ и оборудования.

-

2) Ведение данных по вводимой мощности объектов (План-Факт).

-

3) Финансовое планирование для Титулов по видам затрат.

-

4) Ежемесячное формирование Плана Д11Н (денежного потока наличности) с учётом фактического состояния дел по договорам и подрядчикам. Освоение капитальных вложении (План-Факт).

-

5) Проведение конкурсов и формирование плана закупок. Ведение договоров и исполнения договорных обязательств, Контроль

иерархических структур компании (региональной и функциональной)

-

6) Ведение данных для ОС (План-Факт).

Результаты внедрения

^^ Повышение эффективности распределения инвестиционного бюджета организации за счет сокращения временных и ресурсных затрат на прохождение и отслеживания заявок,

^ Оперативность, достоверность и согласованность сведений об объектах и информации, ведение электронной

Рис. 1. Основные характеристики СУИП

Для того чтобы построить эффективную инвестиционную систему, необходимо сформировать продуктивный нормативный и регламентационный базис для осуществления высокого уровня управления вложениями, а также сформировать автоматизированный менеджмент, который будет учитывать начало поступления заявки на вложение, создание инвестиционного портфеля, а также осуществлять выгодное использование инвестиционного бюджета и отслеживать весь процесс управления вложениями. Для этих целей подходящей АС сегодня является АСУ-Инвест.

Можно выделить следующие возможности данной автоматизированной системы:

-

а) формирование проектной документации;

-

б) актуализация программы инвестиций;

-

в) отслеживание всех шагов к выполнению программы инвестирования и проектов, соответствующих ей.

Основные характеристики АС АСУ-Инвест представлены на рисунке 2.

АСУ-ИНВЕСТ

Формирование инвестиционной программы

- формирование, согласование и утверждение проектной

Архитектура

инвестиционной программы и бюджета.

Осуществление контроля за выполнением проекта

проектам;

Существует возможность

Отслеживание проектов на постинвестиционной стадии

архива проектов)

интеграции с другими системами

Формирование аналитической отчетности о ходе реализации и результате реализации проекта

Рис. 2. Характеристики АС АСУ-Инвест

Также еще одной эффективной автоматизированной системой на современном этапе являются интегрированные фондовые системы (ИФС), которые представляют собой специальные технологии, с помощью которых осуществляется эффективное управление операциями на фондовом рынке. Данные системы являются распределительными с центральной областью хранения данных [2]. На основе данного программного продукта можно произвести учет различных ценных бумаг выпускающих компаний, у которых есть глобальные сертификаты и другие виды сертификатов.

Можно выделить следующие функциональные особенности рассматриваемой системы:

-

– позволяет вести учет акций и других ценных бумаг, у которых есть глобальный сертификат выпуска или суммарные единичные;

-

– используется принцип балансового построения: ценные бумаги учитываются дважды по активу и пассиву;

-

– можно производить операции с акциями и другими ценными бумагами, которые оформлены разнообразными методами, включая ценные бумаги с купонами;

-

– представлены депозитарные услуги, связанные с хранением сертификатов ценных бумаг в хранилищах или вместе с другими акциями в виде безналичных счетов депо, также можно отметить и то, что в системе в соответствии с обговоренными действиями клиента;

-

– реализована задача, связанная с обслуживанием организаций, выпускающих ценные бумаги в области формирования, ведения, оперативного анализа и т. д.

Составные элементы ИФС и их функциональные возможности представлены в таблице 2.

Таблица 2

Составные элементы системы ИФС

|

Элемент |

Характеристика |

Реализация |

|

Операционный день депозитария |

Пакет программ, представляющий собой ядро системы ИФС, характеризуется как базис, на котором осуществляется наращивание соответствующих подсистем |

Все возможности депозитарного комплекса главного офиса. Осуществляет учет дважды по пассиву и активу депо (иными словами, по их принадлежности тому месту, где они содержатся) |

|

СИУС (система исполнения утверждения сделок) |

Система электронных торгов, в основе которой лежит депозитарий ценных бумаг |

С помощью данной системы можно выполнять операции с ценными бумагами и различными счетами в режиме онлайн. С ее помощью сводится к минимуму исполнение сроков по сделкам, благодаря чему уменьшаются издержки стоимости операций и сводится к минимуму риск |

|

Специализированные отделения депозитария |

Созданы для целей обслуживания клиентов |

Реализуют куплю-продажу ценных бумаг и осуществляют работу по идентификации клиентов |

|

Удаленный участник ИФС |

Формирует запросы к системе и осуществляет их отправку в центральный офис |

Обладает доступом к базе данных, с помощью чего клиент может осуществлять работу в режиме реального времени. Осуществляется обмен информационным ресурсом между пользователем и системой через компьютерную связь |

|

АРМ «Брокерские журналы» |

Автоматизированное рабочее место, служащее для ведения и печати отчетности |

Осуществляет операции, связанные с ведением депозитария для дилеров, а также учет ценных бумаг, находящихся во владении (что эффективно для инвесторов). С помощью этого АРМа вкладчики могут осуществлять переоценку портфеля и осуществлять заполнение документации |

|

АРМ «Бухгалтер ИФС» |

Данное рабочее пространство предназначено для бухгалтеров |

Возможность просматривать данные о клиентах, их счета депо, а также осуществлять работу по сделкам и различным перечислениям, работать с финансовой документацией |

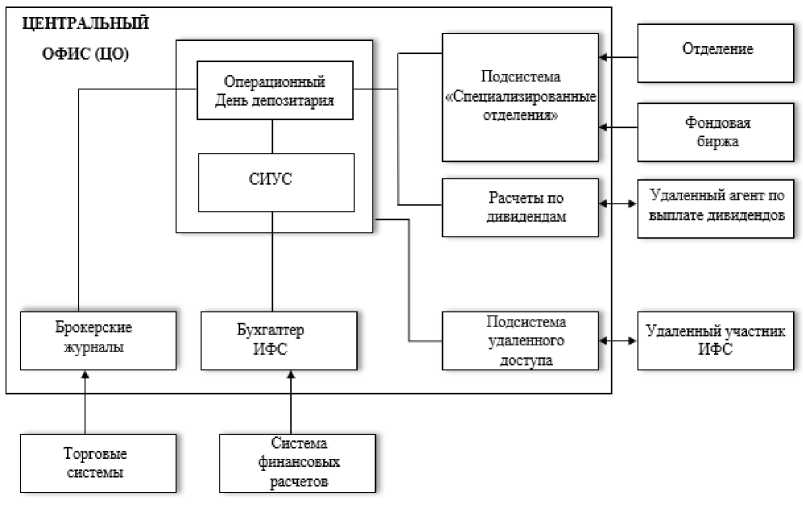

Схема функционирования ИФС представлена на рисунке 3. Данное концептуальное схематичное представление отражает все структурные элементы этой автоматизированной системы.

Рис. 3. Функционирование ИФС

Таким образом, рассмотренные современные торговые системы позволяют обеспечить инвестора необходимой информацией по конкретному объекту вложения путем проведения автоматического фундаментального анализа и анализа отчетности по конкретным объектам вложения, а также позволяют интегрировать в существующую автоматизированную систему отдельные сервисы, упрощающие процедуру анализа и получения определяющих параметров. Поэтому составные элементы данных систем можно применять при разработке новой автоматизированной системы.

Анализ акций предприятий в сфере электроэнергетики с помощью автоматизированной системы

В качестве цифрового инструмента для оценки привлекательности акций выступает проектируемая АС (автоматизированная система), которая осуществляет фундаментальный анализ акций организаций на основе исходной информации, содержащейся в отчетности соответствующих предприятий.

В качестве примера, отражающего эффективность применения АС, проведем фундаментальный анализ акций компаний в сфере электросетей и электрогенерации.

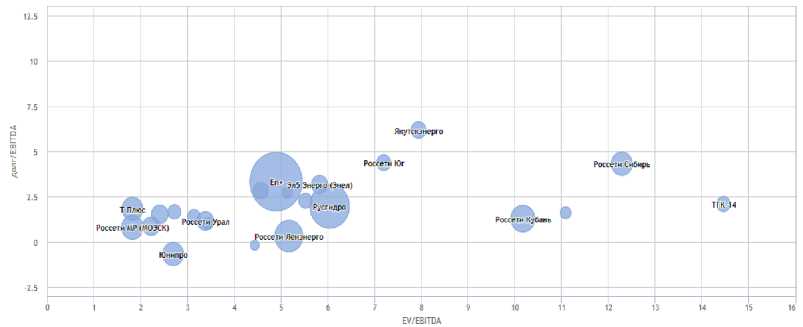

Рис. 4. Оценка финансовой устойчивости компаний электроэнергетики

Как видно из рисунка автоматизированная система позволяет построить рейтинговую оценку предприятий на основе заданных критериев. На оси абсцисс построено соотношение стоимости предприятия к чистой прибыли, а на оси ординат соответственно соотношение долга к EBITDA, благодаря графическому отображению, внедренному в автоматизированную систему. Стоит отметить, что те предприятия, у которых наблюдается низкое соотношение, более финансово устойчивы, поскольку имеют достаточную операционную прибыль для покрытия обязательств по долгу.

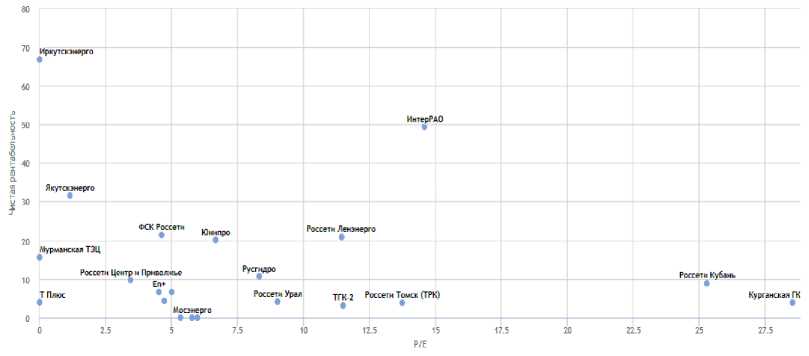

Чем выше чистая рентабельность, тем эффективнее компания в преобразовании выручки в чистую прибыль. Высокая чистая рентабельность может указывать на то, что компания имеет хорошую контрольную систему расходов, умеет эффективно использовать активы и генерировать прибыль.

Таким, образом, был осуществлен подбор акций в сфере электроэнергетики на основе выбранного критерия капитализации. На основе нее можно осуществить подбор соответствующих финансовых инструментов в портфель инвестора.

Рис. 5. Оценка чистой рентабельности компаний

№ Название Тикер „^n^V , Вмручка ДДао,» ДДап,« ДД/ЧП, р/Е pf; р/в EWEBITDA долг I EBITDA млрд руб 1 млрд руб прибыло ж 8 И EBITDA

|

1 |

ИнтерРАО |

IRAQ |

Liil |

455 |

376 |

63 |

31.2 |

6.5% |

95% |

14.6 |

7.2 |

1.0 |

||||||

|

2 |

Русгидро |

HYDR |

,.lll |

372 |

553 |

419 |

44.7 |

6.0% |

50% |

8.3 |

0.9 |

0.6 |

6.0 |

22% |

2.0 |

|||

|

3 |

Еп* |

ENPG |

, ,ll 1 |

337 |

1 049 |

1 134 |

74.2 |

0.0% |

4.5 |

0.3 |

0.9 |

4.9 |

19% |

3.3 |

||||

|

4 |

ФСК Россети |

FEES |

■ill |

251 |

554 |

254 |

54.2 |

0.0% |

4.6 |

1.0 |

0.3 |

|||||||

|

5 |

Россети Ленэнерго |

LSNG |

■ill |

227 |

242 |

95 |

19.9 |

2.1% |

9.7% |

31% |

11.4 |

2.4 |

1.4 |

5.2 |

49% |

O.3 |

||

|

6 |

Россети |

RSTI |

■ill |

222 |

209 |

25 |

-38.3 |

0.0% |

0.0% |

-5.8 |

8.9 |

0.5 |

||||||

|

7 |

Россети Кубань |

KOBE |

■ill |

144 |

165 |

64 |

5.7 |

2.0% |

49% |

25.3 |

2.2 |

3.6 |

10.2 |

25% |

1.3 |

|||

|

8 |

Юнипро |

UPRO |

,.lll |

142 |

113 |

106 |

21.3 |

0.0% |

6.7 |

1.3 |

1.1 |

2.7 |

40% |

-0.7 |

||||

|

9 |

Мосэнерго |

MSNG |

■ill |

120 |

81 |

20.7 |

6.2% |

36% |

5.8 |

0.3 |

||||||||

|

10 |

Россети Сибирь |

MRKS |

,.lll |

74 |

114 |

65 |

-0.2 |

0.0% |

-387.5 |

1.1 |

4.3 |

12.3 |

14% |

4.3 |

||||

|

11 |

Россети МР (МОЭСК) |

MSR5 |

Lili |

68 |

120 |

200 |

13.5 |

7.0% |

5.0 |

0.3 |

0.4 |

1.8 |

33% |

O.8 |

||||

|

12 |

ОГК-2 |

OGKB |

. .iii |

65 |

90 |

12.1 |

9.9% |

53% |

5.3 |

0.4 |

||||||||

|

13 |

Россети Северный Кавказ |

MRKK |

60 |

67 |

41 |

0.7 |

0.0% |

88.3 |

1.5 |

-2.4 |

-6.5 |

-25% |

-0.7 |

|||||

|

14 |

К амчат сю не р го |

KCHE |

Lill |

46 |

57 |

15 |

1.3 |

0.0% |

0.0% |

36.4 |

4., |

21.7 |

18% |

4.2 |

||||

|

15 |

ТГК-1 |

TGKA |

40 |

49 |

6.7 |

0.0% |

6.0 |

|||||||||||

|

16 |

Россети Урал |

MRKU |

, .ii । |

39 |

59 |

103 |

4.3 |

5.4% |

49% |

9.0 |

3.4 |

17% |

1.2 |

|||||

|

17 |

Россети Центр и Приволжье |

MRKP |

,iii |

38 |

62 |

114 |

11.0 |

9.5% |

33% |

3.5 |

0.3 |

0.5 |

2.2 |

25% |

0.9 |

|||

|

18 |

Эл5 Энерго (Энел) |

ELFV |

■iii |

25 |

55 |

50 |

-20.2 |

0.0% |

-1.2 |

0.5 |

1.0 |

5.8 |

19% |

3.2 |

||||

|

19 |

ТГК-14 |

TGKN |

,.iii |

24 |

28 |

14 |

0.6 |

2.8% |

120% |

42.7 |

1.7 |

5.6 |

14.5 |

13% |

2.1 |

|||

|

20 |

Россети Центр |

MRKC |

■iii |

23 |

63 |

115 |

4.9 |

8.2% |

39% |

4.7 |

0.2 |

0.5 |

2.4 |

23% |

1.5 |

|||

|

21 |

ТГК-2 |

TGKB |

Lill |

17 |

23 |

47 |

1.4 |

0.0% |

0.0% |

11.5 |

0.3 |

0.4 |

5.5 |

11% |

2.3 |

|||

|

22 |

Квадра |

TGKD |

Lill |

16 |

42 |

60 |

-4.2 |

0.0% |

0.0% |

-3.9 |

0.3 |

0.4 |

4.6 |

15% |

2.8 |

|||

|

23 |

Россети Юг |

MRKY |

,.iii |

14 |

36 |

44 |

0.3 |

0.0% |

41.2 |

0.3 |

-20.6 |

7.2 |

11% |

4.4 |

||||

|

24 |

Россети Волга |

MRKV |

Lili |

12 |

22 |

67 |

-0.5 |

0.0% |

-25.9 |

0.2 |

0.3 |

3.1 |

11% |

1.4 |

||||

|

25 |

Россети Северо-Запад |

MRKZ |

. .iii |

9 |

24 |

53 |

-0.3 |

0.0% |

-32.3 |

0.2 |

0.6 |

2.7 |

17% |

1.7 |

||||

|

26 |

Якутскэнерго |

YKEN |

■iii |

9 |

42 |

25 |

8.0 |

0.0% |

0.0% |

1.2 |

0.4 |

-12.5 |

7.9 |

21% |

6.2 |

|||

|

27 |

Курганская ГК |

KGKC |

Lill |

9 |

11 |

8 |

0.3 |

2.4% |

6.1% |

73% |

28.5 |

1.1 |

1.5 |

11.1 |

12% |

1.6 |

||

|

28 |

Сахалинэнерго |

ELEN |

■iii |

9 |

12 |

13 |

-6.3 |

0.0% |

-1.4 |

0.7 |

0.8 |

3.4 |

29% |

1.0 |

||||

|

29 |

Россети Томск (ТРК) |

TORS |

■iii |

4 |

4 |

8 |

0.3 |

3.3% |

5.4% |

47% |

13.7 |

0.5 |

1.2 |

4.4 |

12% |

-O.2 |

||

|

30 |

Магаданэнерго |

MAGE |

■iii |

4 |

9 |

12 |

-2.6 |

0.0% |

0.0% |

-1.6 |

0.3 |

1.2 |

5.1 |

14% |

2.7 |

|||

|

31 |

Т Плюс |

VTGK |

■iii |

108 |

419 |

16.7 |

41% |

0.0 |

0.0 |

0.0 |

1.8 |

14% |

1.8 |

|||||

|

32 |

Мурманская ТЭЦ |

MUGS |

,.ih |

6 |

0.9 |

0.0 |

0.0 |

|||||||||||

|

33 |

РАО ЭС Востока |

VRAO |

■iii |

107 |

169 |

-10.7 |

0.0 |

0.0 |

0.0 |

|||||||||

|

34 |

Иркутск энеpro |

IRGZ |

■iii |

50 |

15 |

10.1 |

0.0 |

0.0 |

0.0 |

Рис. 6. Рейтинговая модель предприятий на основе заданных критериев

Исходя из рисунка 6 можно сказать, что акции первых 5 компаний можно приобрести на фондовом рынке. Следует отметить, что рейтинговая модель является относительно простым и понятным инструментом для оценки предприятий. Она позволяет быстро сравнить разные компании и определить их относительную эффективность, основываясь на заданных критериях.

Результаты исследования и их обсуждение

Таким образом, в данном исследовании были отобраны наиболее эффективные методики оценки риска инвестиционного портфеля, которые применяются инвестором в зависимости от его целей и предполагаемых результатов. Для удобства определения рисков по финансовым инструментам выгоднее всего использовать методику VaR, поскольку она наиболее универсальна для работы с большими объемами входных данных.

Были рассмотрены основные АС, которые применяются для управления инвестиционным портфелем инвестора. В процессе ввода в действие автоматизированных систем может возникнуть ряд трудностей, которые включают в себя множество проблем для конкретного предприятия или отдельного инвестора. Прежде всего они выражены в высоких затратах на установку необходимого программного обеспечения (ПО), а также в использовании значительного количества временного потенциала. Также данные системы характеризуются тем, что конкурентной фирме необходимо приводить в действие автоматизацию процессов с формированием соответствующей программной и аппаратной инфраструктуры. Следствием успешного внедрения АИС является последующее улучшение деятельности предприятия в области инвестиций.

И, наконец, в ходе реализации автоматизированной системы удалось выбрать объекты для инвестирования. Рейтинговая модель, на основе которой осуществилась оценка, позволяет быстро оценить и сравнить предприятия на основе заданных критериев. Это особенно полезно при принятии оперативных решений или при необходимости сделать предварительную оценку компаний.

Список литературы Методологическое обоснование применения экономико-математических моделей при разработке информационной автоматизированной системы оценки инвестиционных вложений в электроэнергетической отрасли

- Кочкаева Д. О. Экономическая эффективность инвестиционной деятельности // Аллея наук. 2019. № 3(30). С. 1-4. Текст: непосредственный. EDN: PVHSQQ

- Лисица М. И. Модели и алгоритмы финансового инвестирования: учебное пособие / под обшей редакцией М. И Лисицы. Москва: НИЦ ИНФРА-М, 2019. 192 с.

- Олейник И. В. Факторы успеха стартапов в целом и ИТ стартапов в частности // Управление инвестициями и инновациями. 2019. № 2(120). С.80-86. Текст: непосредственный.

- Паук М. И. Эффективность влияния иностранных инвестиций на социальноэкономическое развитие региона // Азимут научных исследований: экономика и управление. 2018. № 3(150). С. 72-76. Текст: непосредственный.

- Плотников А. Н., Федотова В. А. Инвестиционный климат России и проблемы его улучшения // Аллея науки. 2018. № 9(25). С. 2-8. Текст: непосредственный.

- Плотников А. Н. Механизм инвестирования инновационной деятельности. Москва: НИЦ ИНФРА-М, 2019. 216 с. Текст: непосредственный.

- Сахибгареева А. М. Этапы оперативного управления инвестиционным портфелем // Экономика и социум. 2019. № 12-2(31). С. 959-962. Текст: непосредственный.

- Соколова И. С., Губанова Е. В., Соловьева С. В. Использование финансовых инструментов при формировании эффективного портфеля ценных бумаг // Вестник НГИЭИ. 2018. № 9(64). С. 123-137. Текст: непосредственный.