Методы и механизмы выбора конкурентных стратегий на кредитном рынке с учетом затрат на покупку денежных ресурсов

Автор: Гришанова Анастасия Дмитриевна

Журнал: Известия Самарского научного центра Российской академии наук @izvestiya-ssc

Рубрика: Экономика и управление

Статья в выпуске: 6-3 т.15, 2013 года.

Бесплатный доступ

Осуществлено моделирование конкурентной среды на кредитном рынке с учетом затрат на покупку денежных ресурсов, расходов на привлечение и вовлечение их в кредиты, определены равновесные значения объемов кредитования каждым банком по равновесной процентной ставке.

Конкурентные стратегии, операционный доход, линия реакции, равновесная процентная ставка

Короткий адрес: https://sciup.org/148202635

IDR: 148202635 | УДК: 338.45

Methods and mechanisms of competitive strategy choose on the credit market taking into account buying financial resources inputs

Modelling of competitive environment on the credit market, taking into account buying financial resources inputs, the cost of attracting and involving them in loans, defined equilibrium values ??in lending by each bank on the equilibrium interest rate.

Текст научной статьи Методы и механизмы выбора конкурентных стратегий на кредитном рынке с учетом затрат на покупку денежных ресурсов

L(y) = ^y<,

a(L) = a0 - bL(y)

a(L) = a0 - bL(y), y, > 0, i = 1, n, где OD^.x^ – операционный доход, получаемый i-м банком; Pi^i – процентная ставка и объем привлекаемого i-м; A^i.Xi) – величина, которая характеризует расходы и доходы i-го банка в зависимости от его позиции на ликвидном денежном рынке: еслиVi >xi, то банк покупает дополнительные ресурсы по процентной ~ ставке y- , если Yi < xi , то банк получает допол-

Гришанова Анастасия Дмитриевна, аспирантка.

нительный доход, продавая величину ресурса в объеме (xi ~ yO ; cibi.O =Y?Yi+Y?xi – расходы на реализацию финансовых операций.

Преобразуем модель принятия решений (10) к следующему виду:

ODi(y) = (a0 - bL(y))y, — з,у6 ^ max i = 1, n.

Fj = ETi/o < yi < 1J, y, > 0, i = 1, n, (11) где

приведенное к объему кредитования удельные затраты.

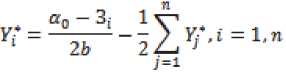

Предполагая, что оптимальное значение объемов кредитования находятся внутри допустимой области, сформирована из необходимых условий оптимальности система уравнений линий реакции каждого участника на рыночную обстановку

.

В результате решения системы определено равновесное значение суммарного объема кредитования из уравнения

^^(^("“o-^iSi). (13)

Из этого уравнения следует, что для получения неотрицательного значения суммарного равновесного объема кредитования необходимо, чтобы начальная процентная ставка кредита удовлетворяла неравенству

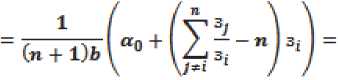

“o ^ ~ 2^=i 3t, (14) т.е. процентная ставка должна быть не меньше средних приведенных затрат. Равновесная процентная ставка с учетом (13) равна ap№) = ^(ao+^13j). (15)

Из системы уравнений (12) с учетом (15) равновесный объем кредитования для каждого банка выбирается в соответствии с уравнением yf = “(ap(y)-з^Л = l,n. (16)

Из (16) следует, что для неотрицательности равновесных объемов выдаваемых банками кредитов необходимо, чтобы их равновесная процентная ставка превышала предельные затраты. Если равновесная процентная ставка больше максимального из всех значений предельных затрат

“p(y) > тах^Зр i = l,n), (17)

то все участники сохраняют свое присутствие на кредитном рынке.

Таким образом, разность между равновесной процентной ставкой и удельными затратами участника рынка представляет собой величину кре- дитного потенциала, в соответствии с которым банк занимает свою долю кредитного рынка рас- сматриваемого вида.

Преобразуем уравнение (16), подставив в него равенство (15), к виду:

, \ («о + (к, - и)зД i = 1, n, (18) Сн+Уб v e i x / где – конкурентоспособность i-го

1 J 3[ "

банка по удельным затратам, а величина – конкурентное преимущество i-го банка относительно j-го по удельным затратам, если ^ > 1 и наоборот, отсутствие конкурентного преимуществаi-го банка относительно j-го по затратам, если -^ < 1. Из полученного уравнения (18), следует, что для неотрицательности объемов кредитования в точке равновесия необходимо, чтобы начальная процентная ставка в уравнении обратной функции спроса на креди- ты удовлетворяли неравенствам:

a0 > maxj(n — k^s,. (19)

Из неравенства (19) и равенства (18) заключаем, что чем больше конкурентоспособность банка по удельным затратам, тем меньше значение начальной процентной ставки нужно иметь, чтобы присутствовать на рынке по рассматриваемому виду кредита. Чем больше конкурентоспособность банка, тем большую долю кредитного рынка он занимает [1].

Таким образом, при одновременном и независимом выборе каждом участником однотипного кредитного рынка стратегии по объему кредитования, из которых складывается равновесная рыночная ситуация, обеспечивающая каждому банку максимальный операционный доход, характеризуется совокупностью параметров, определяемых из уравнений (13-19).

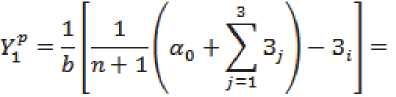

Проиллюстрируем полученные результаты на числовом примере. Пусть на кредитном рынке участвуют три банка, каждый из которых осуществляет кредитование по одному виду кредитов. В этом случае на кредитном рынке суммарный объем кредитования равен £ = Xr=i Vt, выдаваемый по процентной ставке a(L) = max (a0 — ЬЬ(У); 0). Для определения равновесной процентной ставки и равновесного объема кредитования, предположим, что удельные затраты у каждого банка равны: З1=0,08 д. ед., З2=0,06 д. ед., З3=0,07 д. ед., коэффициент чувствительности процентной ставки продукта к изменению предложения составляет величину b=0,125 • 10-3, а начальная процентная ставка б0=0,25.

С учетом исходных данных равновесный объем кредитования для каждого банка равен

= 8 • 103(0,115 - 0,08) = 280 д.ед.

Y^ = 8 • 103(0,115 - 0,06) = 440 д.ед.

Y^ = 8 • 103(0,115 - 0,07) = 360 д.ед.

Таким образом, точка равновесия Нэша Y* = 280 д. ед., Y^ = 440 д. ед., Y? = 360 д. ед., существует и обеспечивает рентабельность производства для всех участников кредитный рынок с равновесной процентной ставкой a? = я0 - b ■ 1080 = 0,25 - 0,125 ■ 103 ■ 1080 = 10,115

Пусть в результате падения спроса начальная процентная ставка кредита снизилась с 0,25 до 0,21. Тогда равновесная процентная ставка меньше удельных затрат первого банка З1=0,08 д. ед. (a£ = 0,21 - 0,125 ■ 103 ■ 1080 = 0,21 - 0,135 = 0,075 < 0,08) , а это означает, что объем кредита для первого банка является нерентабельным и поэтому Y^ = 0 . В связи с этим наибольшим номером банка равен двум (k=2). Определим для каждого из них объем кредитования:

rl '

Y^ = 8 ■ 103 I- (0,21 + 0,13) - 0,06

= 8 • 103(0,113 - 0,06) = 426 д.ед.

Y^ = 8 • 103(0,113 - 0,07) = 347 д.ед.

Таким образом, из трех конкурентов на кредитном рынке остаются два банка, для которых точка равновесия по объему кредитов равна Y? = 426 д. ед., Y^ = 347 д. ед. и равновесной цене Pp=7,5%.

Список литературы Методы и механизмы выбора конкурентных стратегий на кредитном рынке с учетом затрат на покупку денежных ресурсов

- Захарова О.В. Развитие технологии управления ликвидностью российских коммерческих банков//Современные банковские технологии: Теоретические основы и практика: научный альманах фундаментальных и прикладных исследований. М.: Финансы и статистика, 2005.

- Щербакова Г.Н. Анализ и оценка банковской деятельности (на основе отчетности, составленной по российским и международным стандартам). М.: Вершина, 2006.