Методы оценки инвестиционной привлекательности фирмы

Автор: Магомедова Диана Раджабовна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 2, 2019 года.

Бесплатный доступ

Рассматриваются основные методы оценки инвестиционной привлекательности фирмы с учетом анализа факторов внешнего и внутреннего воздействия. Особое внимание уделяется описанию метода Дельфи, который выступает одним из важных при проведении анализа инвестиционной привлекательности. Делается вывод о целесообразности использования представленных методов в комплексе для обеспечения объективности оценки.

Инвестиции, инвестиционный процесс, факторы привлечения инвестиций

Короткий адрес: https://sciup.org/148309213

IDR: 148309213 | УДК: 330 | DOI: 10.25586/RNU.V9276.19.02.P.014

Methods of evaluation of investment attractiveness of the company

The article deals with the main methods of investment attractiveness of the company taking into account the analysis of external and internal factors. Special attention is paid to the description of the Delphi method, which is one of the most important in the analysis of investment attractiveness. The presented methods should be used in a complex, because it will ensure the objectivity of the assessment.

Текст научной статьи Методы оценки инвестиционной привлекательности фирмы

D.R. Magomedova

METHODS OF EVALUATION OF INVESTMENT

ATTRACTIVENESS OF THE COMPANY

The article deals with the main methods of investment attractiveness of the company taking into account the analysis of external and internal factors. Special attention is paid to the description of the Delphi method, which is one of the most important in the analysis of investment attractiveness. The presented methods should be used in a complex, because it will ensure the objectivity of the assessment. Keywords: investments, investment process, factors of attraction of investments.

Инновационные внедрения предприятий требуют инвестиционных вложений Основной задачей инвестора является выбор объекта инвестирования на основе оценки инвестиционной привлекательности предприятия. Финансовая отчет-

Магомедова Д.Р. Методы оценки инвестиционной привлекательности фирмы 15

ность служит важным и наиболее полным источником для этой оценки, не имея недостатков и раскрывая главные факторы для достижения целей инвестора. В связи с этим перед инвестором стоит задача выбора методики оценки инвестиционной привлекательности. Несмотря на разнообразие методов оценки инвестиционной привлекательности, не существует единой методики, которая была бы наиболее правильной.

Для оценки инвестиционной привлекательности инвесторами применяются различные финансовые показатели, к которым относятся оценка финансового состояния и доходности, оценка рыночной стоимости предприятия, оценка окупаемости инвестиций и оценка эффективности использования ресурсов.

На основе анализа ранее проведенных исследований рассмотрим основные методы оценки инвестиционной привлекательности, наиболее точно раскрывающие плюсы и минусы инвестиционной привлекательности организации.

Интегральный метод сформирован на основе финансовых и производственных факторов (рис. 1).

Интегральная оценка инвестиционной привлекательности на основе внутренних показателей

|

Показатели эффективности использования основных и материальных оборотных средств |

Использование

|

внутренних ___| показателей |

\ Показатели финансового состояния |

|

деятельности |

/ Показатели использования трудовых ресурсов Показатели инвестиционной деятельности Показатели эффективности хозяйственной деятельности |

Недостатки: Достоинства:

ориентированность только на объективность полученных результатов, внутренние показатели деятельности сведение всех расчетов к окончательному предприятия, на оценку сугубо интегральному показателю финансового состояния предприятия

Рис. 1. Интегральная оценка инвестиционной привлекательности на основе внутренних показателей

При применении интегрального метода относительные показатели суммируются в пяти блоках. Скажем, в одном блоке эксперты суммируют соответствующие производственные и финансовые коэффициенты, в следующем – показатели рентабельности, в другом – использование трудовых ресурсов.

Далее выведенные результаты показателей во всех пяти блоках заносятся в табли- цу и снова суммируются. Оценка инвестиционной привлекательности завершается Вычисляется определенный цифровой показатель инвестиционной привлекательности. Данные коэффициенты выводятся в динамике, т.е. инвесторы смогут увидеть все текущие результаты, а также результаты прошлых лет.

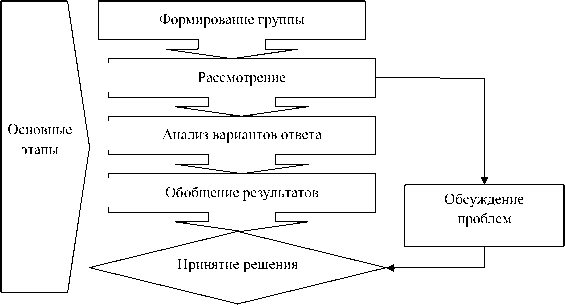

Следующий метод – экспертный , или метод Дельфи (рис. 2), который является

Выпуск 2/2019

одним из важных при проведении анализа инвестиционной привлекательности Специалисты, привлеченные руководством фирмы, делают выводы относительно поло- жения организации на рынке, ее возможностей и результативности. Как правило, метод реализуют как групповое интервью, однако допустимо проведение анкетирования.

Рис. 2. Экспертный метод (метод Дельфи)

Анализ инвестиционной привлекательности предприятия осуществляется путем вынесения заключения специалистов. Плюсом такого метода выступают различные точки зрения профессионалов на проблемы формирования организации Минусом является подчеркнутая субъективность их представлений, вследствие чего во многом невозможно руководствоваться экспертным опросом. Благодаря методу Дельфи подобная оценка инвестиционной привлекательности фирмы нередко осуществляется отечественными предприятиями.

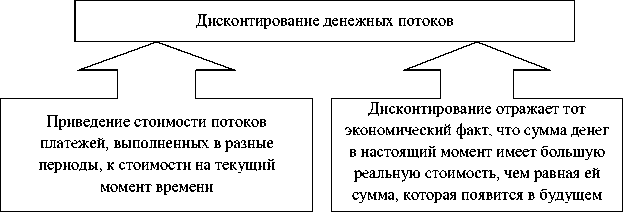

Еще одним методом выступает дисконтирование денежных потоков (рис. 3).

Рис. 3. Метод дисконтирования денежных потоков

Данный метод основывается на гипотезе, что инвестор готов вложить средства в инвестиционный проект, представляющий огромную материальную ценность и обеспечивающий оптимальную прибыльность на протяжении нескольких лет Он всегда строится на прогнозах финансистов о том, какую потенциальную рента-

Магомедова Д.Р. Методы оценки инвестиционной привлекательности фирмы 17

бельность будет иметь фирма последующие несколько лет. Стоимость определяется на основе прогноза денежных потоков, которые владелец ожидает получить в будущем. Минус такого метода оценки состоит в невозможности достоверно спрогнозировать положение на рынке в самые ближайшие годы. Изменение инфляции, появление новых законов здесь не учитываются За годы инвестиционная привлекательность предприятия может значительно измениться.

Анализ факторов внешнего и внутреннего воздействия как один из методов оценки инвестиционной привлекательности представлен несколькими этапами. На первом этапе рассматриваются внешние и внутренние факторы на основе метода Дельфи. Далее строится многофакторная регрессионная модель влияния выбранных факторов и прогнозируется инвестиционная привлекательность предприятия Третий этап основан на анализе инвестиционной привлекательности с учетом выявленных факторов. В итоге на основе проведенного анализа проводится разработка рекомендаций.

Плюс данного метода заключается в комплексном подходе к оценке инвестиционной привлекательности компании учете как внутренних, так и внешних факторов, однако и этот метод не лишен минусов. На различных этапах оценки важную роль играют экспертиза, опросы и анкетирование, что ставит результат в непосредственную зависимость от субъективных оценок и этим уменьшает его верность.

В семифакторной модели оценки инвестиционной привлекательности соответствующим критерием непосредственно инвестиционной привлекательности компании является рентабельность активов Выбор этого критерия определен тем что инвестиционная привлекательность компании в большинстве устанавливается состоянием активов, соответственно их составом, структурой, числом и качеством, взаимодополняемостью и взаимозаменяемостью материальных ресурсов а также условиями, обеспечивающими наиболее результативное их применение [1] В таблице представлены показатели семифакторной модели оценки инвестиционной привлекательности [3].

Показатели семифакторной модели оценки инвестиционной привлекательности

|

№ п/п |

Показатель |

Обозначение |

Формула |

|

1 |

Чистая рентабельность продаж, % |

а |

Пр В |

|

2 |

Оборачиваемость оборотных активов |

b |

В ОА |

|

3 |

Коэффициент текущей ликвидности |

c |

ОА КО |

|

4 |

Соотношение краткосрочных обязательств и дебиторской задолженности |

d |

КО ДЗ |

|

5 |

Соотношение дебиторской и кредиторской задолженности |

k |

ДЗ КЗ |

|

6 |

Доля кредиторской задолженности в заемном капитале |

l |

КЗ ЗК |

|

7 |

Соотношение заемного капитала и активов организации |

m |

ЗК А |

|

8 |

Рентабельность активов, % |

Ra |

Пр А, или аbcdklm |

В модели прибыльность активов «ставится в зависимость от чистой рентабельности продаж, оборачиваемости обо- ротных активов, коэффициента текущей ликвидности, отношения краткосрочных обязательств к дебиторской задолженно-

18 Выпуск 2/2019

сти, соотношения дебиторской и кредиторской задолженности, доли кредиторской задолженности в заемном капитале и соотношения заемного капитала и активов организации» [2, с. 59].

Оценка инвестиционной привлекательности фирмы дает возможность установить воздействие указанных факторов и выводит динамику итогового показателя. Базой принятия соответствующего решения выступает постулат: «Чем выше рентабельность активов, тем более эффективно работает предприятие и тем более привлекательным является с точки зрения инвестора» [2, с. 62].

Степень инвестиционной привлекательности устанавливается согласно интегральному индексу, который выведен как произведение индексов изменения факторов.

Указанная методика дает возможность математически верно установить показатель, служащий индикатором оценки степени инвестиционной привлекательности, тем не менее она охватывает исключительно внутренние показатели работы компании, изучает лишь финансовую сторону, при том что термин «инвестиционная привлекательность» значительно шире.

Другой метод – комплексная оценка инвестиционной привлекательности предприятия. Он строится на анализе внутренних и внешних факторов его работы, их непосредственном сведении к единому соответствующему интегральному показателю и охватывает три раздела: общий, специальный и контрольный.

Общий раздел включает «оценку положения на рынке, деловой репутации, зависимости от крупных поставщиков и покупателей, оценку акционеров, уровня руководства, анализ стратегической эффективности предприятия» [4, с. 129].

На первых пяти стадиях выводятся балльные оценки и устанавливается общая сумма этих баллов. На завершающей стадии анализируется динамика финансовоэкономических показателей работы субъекта. Специальный же раздел содержит стадии оценки «общей результативности; пропорциональности соответственно экономическому росту; операционной, финансовой, инновационно-инвестиционной активности; качества прибыли».

Первая стадия охватывает порядок динамической матричной модели, соответствующими элементами которой выступают индексы важнейших показателей работы компании, объединенных в три группы: конечные, описывающие результат работы; промежуточные, описывающие производственный процесс, а также его результат; начальные, описывающие объем применяемых ресурсов. На второй стадии осуществляется ситуационная оценка пропорциональности темпов роста Третья стадия подразумевает расчет коэффициентов операционной,финансовой, инновационно-инвестиционной активности На четвертой стадии качество прибыли анализируется по показателям прибыльности и платежеспособности. По итогам всех разделов выставляются и суммируются оценки. Контрольный раздел предполагает окончательный вывод.

Достоинством описанного метода является комплексный подход, учет совокупности показателей и коэффициентов соответствующее сведение расчетов к единому интегральному показателю. Минусом выступает имеющийся эффект субъективизма, однако он возмещается включением в оценку абсолютных и относительных экономических показателей.

Таким образом, оценка инвестиционной привлекательности предприятий связана не только с анализом финансовых показателей ее деятельности и оценкой системы управления. Перспективы роста организации, отсутствие нарушений зако-

Маханова Т.А., Шийко В.Г. Тернистый путь социально ориентированной... 19

нодательства, корпоративное управление качество и конкурентоспособность, которые повышают рентабельность, являются одной из составляющих оценки инвестиционной привлекательности.

В качестве вывода отметим, что проанализированные методы оценки инвестиционной привлекательности предприятия следует комбинировать в связи с тем, что все они имеют недостатки и приводят совершенно к разным результатам. Следовательно, противоположный характер обнаруженных при применении разных методик недостатков обеспечивает разносторонность оценки инвестиционной привлекательности фирмы.

Список литературы Методы оценки инвестиционной привлекательности фирмы

- Валежникова М.В. Методы оценки инвестиционной привлекательности // Молодой ученый. 2018. № 39. С. 63-67.

- Инвестиции: учебник для вузов / под ред. Л.И. Юзвович, С.А. Дегтярева, Е.Г. Князевой. Екатеринбург: Изд-во Урал. ун-та, 2016.

- Мелай Е.А., Сергеева А.В. Подходы к оценке инвестиционной привлекательности организации: сравнительный анализ // Известия ТулГУ. Экономические и юридические науки. 2015. № 1-1.

- Теплова Т.В. Инвестиции: учебник и практикум для академического бакалавриата: в 2 ч. Ч. 1. 2-е изд., перераб. и доп. М.: Юрайт, 2017.