Методы оценки вероятности дефолта отраслей экономики для целей банковского надзора

Автор: Кузнецов К.Б., Малахова Т.А., Шимановский К.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Математические и инструментальные методы в экономике

Статья в выпуске: 1 (8), 2011 года.

Бесплатный доступ

В статье рассматриваются вопросы оценки вероятности дефолта (банкротства) предприятий в разрезе отраслей экономики. Предлагаются собственные подходы к оценке вероятности дефолта юридических лиц (кроме кредитных организаций), базирующихся на данных банковской отчетности, доступной Банку России. Для решения задачи используется стандартный математический аппарат: линейная регрессия, теория матриц и нелинейное программирование.

Вероятность дефолта, категория качества ссуды, резервы на возможные потери по ссудам, бинарная регрессия

Короткий адрес: https://sciup.org/147201228

IDR: 147201228 | УДК: 336.71.078.3

Текст научной статьи Методы оценки вероятности дефолта отраслей экономики для целей банковского надзора

В условиях последнего финансового кризиса все более остро стал звучать вопрос о необходимости кредитования реального сектора экономики. В рамках антикризисных программ государством была выделена существенная финансовая помощь для поддержки банковского сектора. Это заставило кредитные организации задуматься над вопросом: Каким организациям можно выдать эти деньги с минимальным риском для себя? Мировой финансовый кризис 2008-2009 гг. показал, что причиной значительного роста просроченной задолженности по кредитам стало увеличение вероятности дефолта (Probability of Default, PD) ссудозаемщиков, а возникшие при этом убытки банкам приходилось покрывать за счет собственных средств. Для минимизации потерь от нарастающего кредитного риска банкам необходимы эффективные способы количественных оценок вероятности дефолта.

Большую значимость данный вопрос имеет и для Банка России, как организации, отвечающей за общую устойчивость банковского сектора, так и осуществляющей надзор за деятельностью каждого отдельного коммерческого банка.

Банковская отчетность [2], собираемая Банком России, в настоящее время не позволяет получить такого рода оценки, а недостаточная развитость саморегулируемых рыночных инструментов оценивания (таких как кредитные бюро) не позволяет получить эту информацию извне. С этой точки зрения Банк России находится в менее «выигрышном» положении, чем развитые европейские национальные банки, в распоряжении которых находятся все произведенные кредитными организациями оценки PD по каждому ссудозаемщику. В России такой практики не существует, а методы решения данной проблемы в настоящее время мало исследованы.

В связи с вышеперечисленными фактами в России очень востребованы алгоритмы оценки PD, построенные на данных банковской отчетности. В настоящей статье авторы предлагают свой метод количественной оценки вероятности дефолта, позволяющий с

достаточной степенью достоверности определить среднюю величину PD по всем предприятиям, принадлежащим той или иной отрасли экономики1.

Предлагаемые алгоритмы решения

В исследовании анализируются три альтернативных подхода к оценке вероятности дефолта отраслей экономики. В основе первого подхода используются оценки дефолтов, производимые самими банками, выраженные в виде объема сформированных резервов. Во втором подходе анализируется изменение категории качества (группы риска) основных крупных ссуд банковского сектора. Третий вариант расчета основан на анализе пороговых границ значения вероятности дефолта. Полученные результаты расчета каждого из используемых подходов в процессе исследования верифицировались, они могут быть использованы для разных целей банковского анализа.

Подход 1. Оценка вероятности дефолта отраслей экономики на основе информации об объемах сформированного резерва на возможные потери по ссудам

Идея подхода состоит в том, что каждый банк, принимая решение о кредитовании заемщика из той или иной отрасли, классифицирует его по степени риска, корректируя эту оценку по мере изменения его финансового состояния и качества обслуживания долга. Результаты классификации затем используются банком для создания так называемого резерва на возможные потери по ссудам (далее – РВПС), объем которого должен быть приблизительно равен сумме выданного кредита умноженного на вероятность дефолта заемщика. В России более 1000 банков, у каждого из которых тысячи заемщиков, таким образом, создаваемые резервы по ссудам в масштабе страны отражают вероятности дефолта всех заемщиков.

Информация о внутренней оценке риска для каждого заемщика нигде не публикуется и банками не раскрывается – в отчетности, предоставляемой банками [2], есть только обобщенные (агрегированные) показатели. Авторы полагают, что вероятность дефолта всех ссудозаемщиков по оценке какого-либо банка можно будет выразить через созданный этим банком резерв под выданные им кредиты. Формируя выборку из большого количества кредитных организаций банковского сектора, можно построить линейную регрессию по оценке вероятности дефолта в разрезе отраслей (1), позволяющую найти искомые вероятности дефолта.

∑ LLPi = ∑ PDp*Lip , i ∈1...N, (1) p∈отрасли где N – количество банков, p – индекс отрасли, i – индекс банка, LLPi - резервы на возможные потери по ссудам, PDp - средневзвешенная банковская оценка вероятности дефолта (определяется с использованием линейной регрессии), Lip – объем выданных кредитов.

Оценив коэффициенты регрессии стандартным методом наименьших квадратов, можно получить искомые оценки PD.

Критерий отбора банков для построения регрессионного уравнения. Предлагаемая выше методика оценки PD базируется на собственных оценках кредитных организаций финансового состояния их заемщиков. Практика показывает, что в отчетности ряда банков присутствуют как сильно завышенные, так и сильно заниженные величины РВПС. Поэтому для получения корректных оценок величин PD методом наименьших квадратов [3] необходимо накладывать достаточно жесткие условия на данные банков, попадающие в обучающую выборку наблюдений.

В противном случае оценки параметров эконометрического уравнения могут быть искажены «необоснованными» или «неподтвержденными» выбросами, которые значительно ухудшат качество полученной регрессии и приведут к смещению оценок PD [4].

Для решения этой проблемы авторы используют нормировку исходных данных.

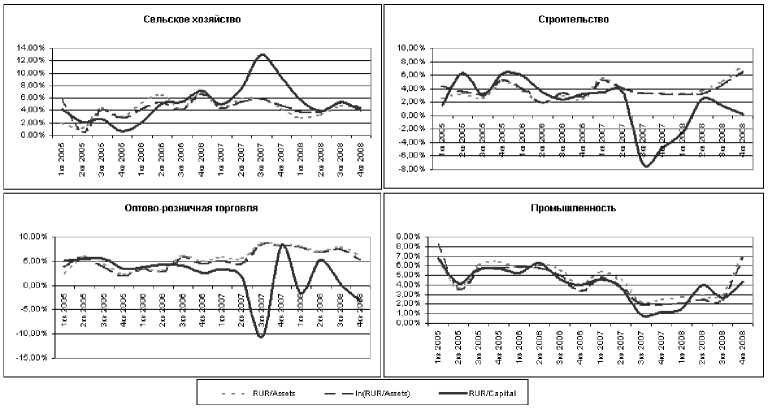

В процессе исследования данного вопроса авторами рассматривались и использовались как исходные данные – выданная сумма кредитов юридическим лицам в каждую из отраслей экономики (RUR), так и различные процедуры нормировки исходных данных. В их основе лежит масштабирование исходных данных на объем активов RUR/Assets), капитала (RUR/Capital) или кредитов (RUR/Loans2) соответствующих банков, а так же комбинация их логарифмированного значения.

В таблице представлены характеристики моделей, построенных на нормированных различными процедурами исходных данных. Проведенное исследование показало, что процедура нормировки, основанная на делении исходных данных на активы банка3 (RUR/Assets), является лучшей среди всех анализируемых процедур с точки зрения статистических характеристик и не имеет выбросов результирующих значений (рис. 1)

|

Характеристики модели |

Процедуры нормировки |

|||||

|

RUR |

ln(RUR) |

RUR/Assets |

RUR/Capitalп |

RUR/Loans |

ln(RUR/Assets) |

|

|

PD values, % |

||||||

|

PD_industrial |

-20,98 |

7,68 |

7,34 |

5,69 |

4,30 |

6,87 |

|

PD_agriculture |

9,89 |

3,30 |

4,06 |

4,08 |

4,00 |

4,49 |

|

PD_construction |

-31,85 |

2,84 |

7,45 |

5,91 |

0,19 |

6,57 |

|

PD_trade |

42,53 |

10,63 |

5,33 |

6,55 |

-3,21 |

6,31 |

|

Statistic analysis |

||||||

|

R2 |

0,96 |

0,65 |

0,82 |

0,74 |

0,43 |

0,76 |

|

Standard deviation, % |

||||||

|

Industrial |

3,3486 |

1,6305 |

1,4254 |

1,7364 |

3,4051 |

1,4022 |

|

Agriculture |

2,5364 |

2,0054 |

2,2080 |

3,5376 |

5,3863 |

2,3584 |

|

Construction |

1,5364 |

2,0354 |

1,8327 |

2,5346 |

4,2248 |

1,9709 |

|

Trade |

6,6475 |

1,8576 |

1,4192 |

1,3645 |

3,2758 |

1,487 |

Рис.1.Сравнение результатов расчета модели оценки PD, построенной на исходных данных с применением различных процедур нормировки (анализ результирующих выбросов)

При использовании данного подхода на несколько отчетных дат можно получить ретроспективную динамику вероятности дефолта отраслей экономики.

Подход 2. Анализ изменения вероятности дефолта отраслей экономики с использованием матрицы «перетока» категорий качества крупных ссуд

В соответствии с нормативными документами Банка России [1] кредитным организациям следует классифицировать выдаваемые ссуды по пяти различным группам (категориям качества): стандартные ссуды (1я группа), нестандартные ссуды (2-я группа), сомнительные ссуды (3-я группа), проблемные ссуды (4-я группа) и безнадежные/безвозврат-ные ссуды (5-я группа). Выдавая очередную новую ссуду, банк присваивает ей первую или вторую группу риска и на протяжении срока действия кредитного договора ежемесячно производит переоценку степени риска. В случае снижения рыночной стоимости обеспечения по кредиту или ухудшения финансового состояния заемщика (увеличение вероятности или появление фактических неплатежей) ссуде присваивается более высокая группа риска.

Данный процесс может быть представлен в виде матрицы «перетока» категорий качества ссудной задолженности (2). Элементы матрицы, расположенные выше главной диагонали, определяют долю ссуд в общем объеме кредитного портфеля, для которых риск «невозврата» банку увеличился, а элементы ниже главной диагонали соответствуют ссудам, риск неплатежей по которым уменьшился.

A = (a y )

an где j - доля ссуд в общем объеме кредитного портфеля, которая в результате переоценки степени риска была классифицирована из i-й в j-ю категорию качества (группу риска).

На практике информация о классификации групп риска по ссудам юридическим лицам в разрезе отраслей экономики производится банками только по крупным ссудам с указанием основной информации о заемщике (ИНН, ОГРН, основной вид деятельности и пр.). При этом в некоторых банках доля 1-2 крупных ссуд может достигать 8-10% всего кредитного портфеля и их влияние на принятии управленческих решений имеет большое значение. Анализируя информацию по каждому крупному заемщику в динамике (идентифицируя его, например, по ОГРН), можно отследить изменение категории качества отдельной крупной ссуды. Суммируя информацию о крупных ссудах на уровне банковского сектора и группируя по категории качества, можно определить значение элементов матрицы «перетока» категории качества кредитов (3).

a y =

Z Ln(t) - Z L j (t — 1 )

n e N n e N j

Z Z Lk n (t)

k e { 1 , 2 , 3 , 4 , 5 }n e N

aii где ij - доля ссуд в общем объеме кредитного портфеля банковского сектора, которая в результате переоценки была классифицирована из i-ой в j-ую категорию качества; k – категория качества ссуды (может принимать значение от 1 до 5, соответствующее

группе риска);

Li (t)

n – n-ая крупная ссуда

банковского сектора i-ой категории качества в

момент времени t;

Lj(t)

n – n-ая крупная ссуда

банковского сектора j-ой категории качества в

N момент времени t-1; i – множество всех крупных ссуд банковского сектора i-ой

Nj категории качества; j – множество всех крупных ссуд банковского сектора j-ой

категории качества.

Формируя матрицы для заемщиков с

разными основными видами деятельности p,

A p = (a P ) , ухудшение неплатежей)

можно определить среднее

(в случае повышения риска и улучшение (в случае

восстановления благоприятного финансового

состояния заемщика или увеличения рыночной стоимости обеспечения по кредиту) вероятности дефолта p-й отрасли (4).

\ PD p =S W S a ? )) . .

pi j i i < j

, ,

\ PD p =S W S a p )) . .

i J , 1 > j , (4)

^PD+ где p – увеличение вероятности дефолта отрасли p (рассчитывается только для ссуд с возрастающим риском невозврата кредита – i-я категория качества меньше j-й

задолженности по кредитам и количеству убыточных предприятий

В основе третьего подхода лежит исследование вопроса о пороговых значениях (логически допустимых минимальных и максимальных границах) вероятности дефолта той или иной отрасли экономики. Значительно сократив область допустимых значений решения задачи, можно существенно снизить требования к искомой функции оценки вероятности дефолта отраслей экономики.

Гарантированную оценку минимально допустимой границы вероятности дефолта отрасли p дает анализ объемов просроченной задолженности по ссудам. Потенциально возможными «дефолтерами» являются убыточные предприятия, ежемесячный мониторинг которых осуществляет Росстат.

Таким образом, долю убыточных организаций, зарегистрированных в ЕГРПО, можно рассматривать как максимальную границу вероятности дефолта соответствующей отрасли экономики.

Алгоритм оценки минимальной границы вероятности дефолта основан на соотношении ежемесячных платежей по кредитам юридических лиц (кроме кредитных организаций) той или иной отрасли и объемов просроченной задолженности по предоставленным кредитам, образовавшейся в отчетном периоде5:

категории

качества);

\ PD

уменьшение

PDm (t) =

вероятности дефолта отрасли p (рассчитывается

Lf (t) - Lf (t - 1)

Lap (t - 1) - (Lap(t) - LT(t))

только для ссуд с уменьшающимся риском

LfT(t) < L ap (t)

невозврата кредита – i-я категория качества

больше j-й категории качества); wi – весовой коэффициент влияния ссуды i-й категории качества на вероятность дефолта отрасли p (в рамках исследования авторами использовались следующие значения весовых коэффициентов4:

PDmin(t) где p

минимальная граница

вероятности дефолта отрасли p (рассчитывается

w 1 =0, w 2 =0.05, w 3 =0.25, w 4 =0.75, w 5 =1)

как соотношение просроченной задолженности за отчетный период и ежемесячного платежа по Lfail(t)

кредитам); p – общая сумма просроченной

Таким образом, конечное изменение вероятности дефолта отрасли p может быть представлено в следующем виде:

задолженности по предоставленным кредитам отрасли p на отчетную дату t в банковском Lall(t)

секторе; p – общая сумма задолженности по предоставленным кредитам отрасли p на

\ PDp \ /Dp -\ PD p

отчетную дату t в банковском секторе;

Ln p ew(t)

–

Подход 3. Оценка пороговых значений вероятности дефолта отраслей экономики по данным уровня просроченной

общая сумма выданных в отчетном периоде t в банковском секторе кредитов отрасли p.

4 Значение коэффициентов определялось как доля сформированного РВПС в ссудной задолженности каждой категории качества соответственно.

По мнению авторов, использовать в расчетах суммарный объем просроченной задолженности банковского сектора на отчетную дату для оценки минимальной границы дефолтов нецелесообразно, так как он содержит в себе неплатежи прошлых периодов.

Максимальный порог вероятности дефолта отраслей экономики можно определить как долю убыточных предприятий:

где

PD p (t)

– средневзвешенная банковская

оценка вероятности дефолта отрасль p,

L p (t)

max PDp

(t) =

Efailure(t)

Ea p ll(t)

выданные отрасль p;

кредиты банковским сектором в

LLP( t)

резервы на возможные

потери под ссуды банковского сектора, где

Ef“'lure(t) < e^)

PDpmin ( t)

– минимальная граница вероятности

где

PDmax(t)

дефолта отрасли p,

PDmax(t)

максимальная

максимальная граница

вероятности дефолта отрасли p (рассчитывается как доля убыточных предприятий отрасли);

граница вероятности дефолта отрасли p.

С применением методов линейного

E apll (t)

– количество предприятий и

программирования найденное решение оценок PD может быть исследовано на возможные

организаций, учтенных в ЕГРПО (по данным

Росстата);

E

fa ilu re p

(t)

– количество убыточных

предприятий и организаций (по данным Росстата).

В терминах линейного программирования оптимально созданный объем формируемых

изменения в рамках допустимого диапазона минимальной и максимальной границы. Наравне с линейными уравнениями также может использоваться и функция нелинейной зависимости.

резервов на возможные потери по ссудам на уровне банковского сектора может быть представлен в виде целевого функционала (8) при заданных ограничениях (9).

Losses = E PDp(t)■ Lp(t)-LLP(t) ^ min pE отрасли

Полученные результаты и верификация модели

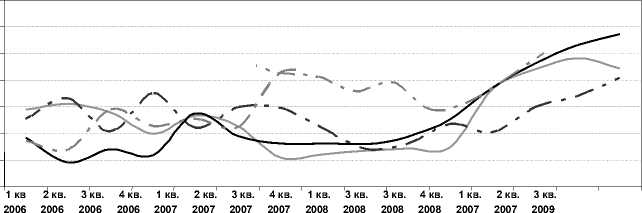

Изложенные выше алгоритмы трех подходов расчета вероятности дефолтов в разрезе отраслей экономики были апробированы на реальных данных. Результаты расчета для первого метода представлены на рис. 2.

PD m in (t) < PDp (t) < PD max (t)

% 14,

12,

10,

8, 0

6, 0

4, 0

2,

0,

Промышленность . Сельское хозяйств о. Строительств о . Оптово-розничная торговля.

Рис.2. Оценки PD в разрезе отраслей

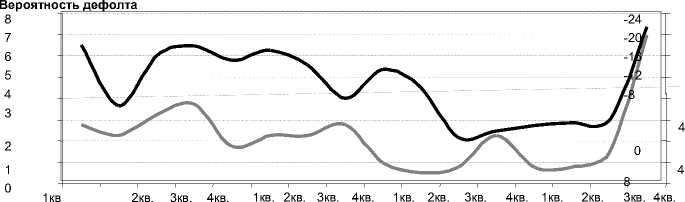

Для анализа полученных результатов оценки PD была проведена косвенная верификация (сравнение полученных модельных результатов расчета вероятности дефолта отраслей с альтернативными источниками) с динамикой комплексных макроэкономических показателей социальноэкономического развития отраслей. Например,

на рис. 3 представлены результаты расчетов вероятности дефолта для агрегированной «отрасли», объединяющей добычу полезных ископаемых, обрабатывающие производства, а также производство электроэнергии и газа, в сравнении с динамикой индекса предпринимательской уверенности, рассчитываемого Росстатом РФ. Из графика видно, что

полученные с помощью модели оценки вероятности дефолта соответствуют ситуации в промышленном секторе экономики.

Индекс предпринимательской уверенности

(обратный порядок шкалы)

2005 2005 2005 2005 2006 2006 2006 2006 2007 2007 2007 2007 2008 2008 20 0 8 2008

Промышленность. Индекс предпринимательской уверенности (ОКВЭД))

Рис. 3.Сравнение оценки PD в промышленности с индексом предпринимательской уверенности в этой отрасли, рассчитанным Росстатом РФ

Верификация моделей показала высокую степень соответствия полученных результатов данным альтернативных источников.

Интеграция результатов расчета различных методов

Комбинируя результаты расчетов трех предложенных подходов можно получить сводный индикатор оценки вероятности дефолта. Для процедуры усреднения результатов расчета может быть использован один из следующих способов:

среднеарифметическое или среднегеометрическое значение результатов расчета каждого подхода;

построение системы весовых коэффициентов вклада результатов расчета каждого из предлагаемых подходов;

свертка полученных результатов расчета методом главных компонент.

Построение системы весовых коэффициентов вклада каждой модели может быть произведено, например, с использованием линейной регрессии. Другой способ оценки весовых коэффициентов может базироваться на построении уравнения, основанного на полученных статистических характеристиках расчетных моделей (коэффициент детерминации, статистика Фишера, коэффициент Дарбина-Уотсона и пр.). Принцип построения такого уравнения основан на правиле: чем лучше статистические показатели моделей, тем выше их весовой вклад (коэффициент) в интегральный показатель.

Получив «усредненные» оценки сводной вероятности дефолта основных отраслей экономики в произвольном отчетном периоде, можно в дальнейшем сделать выводы по следующим направлениям:

оценить общий уровень устойчивости отраслей и ее изменения, в том числе в условиях мирового экономического кризиса;

оценить, насколько изменения в величине вероятности дефолта по той или иной отрасли связаны с принятием тех или иных стратегически важных решений (как внутренних, так и внешнеэкономических);

увязать изменения внешнеэкономических факторов (цены на нефть, газ, курсы доллара и евро) с состоянием отраслей экономики России.

Оценка влияния макроэкономической ситуации на дефолт отрасли

Развитие представленных выше методик расчета авторы видят в построении макроэкономической модели оценки дефолта отраслей. Полученные предлагаемыми выше алгоритмами динамические ряды оценок PD или их сводное значение (сводный индикатор) можно увязать с изменениями макропараметров в ретроспективном периоде. Это позволит определять изменение вероятности дефолта отрасли в зависимости от изменения макроэкономической ситуации (макропараметров) в будущем, в том числе моделировать стрессовые ситуации. Для этих целей можно использовать уравнение логистической регрессии:

PDj =

1 + exp a 0 + a 1 A X{ +... + a n A X ^ )

где PD j – вероятность дефолта j-й AXj отрасли, j – изменение i-го макропараметра, aj оказывающего влияние на j-ю отрасль, j – коэффициент влияния макропараметра на PD j-й отрасли

Определив параметры такой бинарной регрессии, можно построить функцию распределения PD от макропараметров, которая позволит разрабатывать различные сценарии с учетом макроэкономических прогнозов. При этом разработка сценариев будет сводиться к модельным экспериментам изменения значений макропоказателей и «мгновенному» пересчету PD по отраслям. Количественная оценка значения вероятности дефолта отрасли при стрессовых воздействиях позволит оценить потери (обусловленные кредитным риском), что немаловажно при анализе эффективности расходования госсредств для антикризисных мероприятий.

Заключение

В рамках проведенного исследования были разработаны три альтернативных подхода к оценке вероятности дефолта отраслей экономики. Полученные результаты могут использоваться для различных целей банковского надзора. Кроме этого, в ходе разработки алгоритмов выяснилось, что второй подход может использоваться для анализа вероятности дефолта эмитента на рынке долговых ценных бумаг в течение длительного промежутка времени. Третий подход востребован в случаях, когда информация в разрезе кредитных организаций частично или полностью отсутствует, а все расчеты производятся на агрегированных данных.

Комбинирование второго и третьего подходов, по мнению авторов, представляет собой дальнейший путь совершенствования метода расчета сводного индикатора оценки вероятности дефолтов в разрезе отраслей экономики, а их взаимоувязка с макрофакторами позволит строить модели стресс-тестирования кредитного риска банковского сектора.

Другой возможный путь развития предложенных выше подходов – диверсификация результатов оценки PD в региональном разрезе. С использованием данной информации получаемые оценки вероятностей дефолта будут иметь более высокую точность.

Список литературы Методы оценки вероятности дефолта отраслей экономики для целей банковского надзора

- Положение Банка России от 26 марта 2004г. №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». [Электронный ресурс]. Доступ из справ.-правовой системы «КонсультантПлюс».

- Указание Банка России от 12 ноября 2009 г. № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный Банк Российской Федерации». [Электронный ресурс]. Доступ из справ.-правовой системы «КонсультантПлюс».

- Эконометрика: вводный курс лекций/В.П. Максимов, Е.С. Пашина, И.Н. Никитин; Перм.гос.ун-т. Пермь, 2008. С. 166.

- Шимановский К.В., Кузнецов К.Б. Оценка вероятности дефолта отраслей экономики на основании информации банковской отчетности//Актуальные проблемы механики, математики, информатики: сб. тез. науч.-практ. конф. (Пермь, 12-15 октября 2010 г.); Перм. гос. ун-т. Пермь, 2010. С. 269.