Между инфляцией и рецессией: Банк России дал промышленности символический пункт

Автор: Е. Горюнов, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 5, 2015 года.

Бесплатный доступ

Снижение ключевой ставки на 1 п.п. с 15% до 14% Банк России объяснил смещением баланса рисков в сторону «более значительного охлаждение экономики». В то время как недельная инфляция три недели подряд держится на уровне 0,2% и по итогам февраля, вероятно, не превысит уровня февраля 2014 г., динамика выпуска вызывает все большее беспокойство. Впрочем, снижение ставки на 1 п.п. не повлияет на экономическую активность и является скорее символическим жестом, указывающим на приверженность ЦБ прежней умеренно-консервативной политике и, одновременно, на готовность и дальше снижать ставку по мере снижения инфляционных ожиданий. Вместе с тем по собственным прогнозам ЦБ пик инфляции еще не пройден, а ситуация на нефтяном рынке остается волатильной: снижение цен на нефть ниже 50 долл./барр. вызовет новый виток давления на рубль и внутренние цены.

Короткий адрес: https://sciup.org/170176355

IDR: 170176355

Текст научной статьи Между инфляцией и рецессией: Банк России дал промышленности символический пункт

Е.Горюнов, П.Трунин

Снижение ключевой ставки на 1 п.п. с 15% до 14% Банк России объяснил смещением баланса рисков в сторону «более значительного охлаждение экономики». В то время как недельная инфляция три недели подряд держится на уровне 0,2% и по итогам февраля, вероятно, не превысит уровня февраля 2014 г., динамика выпуска вызывает все большее беспокойство. Впрочем, снижение ставки на 1 п.п. не повлияет на экономическую активность и является скорее символическим жестом, указывающим на приверженность ЦБ прежней умеренно-консервативной политике и, одновременно, на готовность и дальше снижать ставку по мере снижения инфляционных ожиданий. Вместе с тем по собственным прогнозам ЦБ пик инфляции еще не пройден, а ситуация на нефтяном рынке остается волатильной: снижение цен на нефть ниже 50 долл./барр. вызовет новый виток давления на рубль и внутренние цены.

13 марта Банк России принял решение о снижении ключевой ставки на 1 п.п. с 15 до 14%. В комментарии к данному решению указывается, что причиной смягчения денежно-кредитной политики стало смещение баланса рисков в сторону «более значительного охлаждения экономики». Иначе говоря, согласно официальной позиции регулятора, ставка была снижена, чтобы оказать поддержку экономическому росту или, вернее, смягчить рецессию. Однако снижение ставки на 1 п.п. не окажет значительного влияния на экономическую активность.

На наш взгляд, решение ЦБ РФ следует интерпретировать как стремление сохранить статус-кво. С одной стороны, Банк России воздерживается от агрессивной монетарной экспансии, направленной на поддержание экономической активности

(настоятельно подчеркивает, что вариант радикального смягчения денежной политики не рассматривается), а с другой стороны, не делает жестких шагов по сдерживанию инфляции, опасаясь банковского кризиса и экономического обвала. Денежные власти дают сигнал, что ни значительного смягчения, ни значительного ужесточения денежной политики не предвидится, политика регулятора будет оставаться прежней, а ставка – постепенно снижаться с учетом динамики инфляционных ожиданий.

Как представляется, попытка избежать рецессии за счет денежного смягчения была бы ошибкой, поскольку с высокой вероятностью привела бы к многолетней стагфляции. В то же время подавление роста цен, являющегося во многом следствием девальвации рубля второй половины 2014 г., потребует ревальвации рубля, что малореально без радикального денежного сжатия, а это не только сильно ударит по экономической активности, но и будет угрожать стабильности финансового сектора. Банк России стремиться найти компромисс между этими альтернативами, что представляется разумным. На наш взгляд, приоритетами денежных властей должны стать контроль над инфляционными ожиданиями, а также сохранение стабильной работы банковского сектора в условиях, когда из-за экономического спада у банков возникнут проблемы, связанные с невозвратом кредитов.

С конца февраля темп роста потребительских цен в РФ резко замедлился. На протяжении трех недель (с 25 февраля по 16 марта) недельный ИПЦ составлял 0,2%. При этом в феврале (в отличие от января) ИПЦ, оцененный на недельных данных, примерно соответствовал месячной оценке по более широкому списку товаров и услуг. Это позволяет рассчитывать, что и в марте значительных

ОПЕРАТИВНЫЙ МОНИТОРИНГ №5 2015

расхождений между двумя оценками не будет. В таком случае при сохранении текущего инфляционного тренда ИПЦ за март не превысит значения за аналогичный период 2014 г. (1%). Это будет означать стабилизацию, а затем и начало снижения инфляции в годовом выражении, что является аргументом в пользу снижения ключевой ставки. Вместе с тем по собственным оценкам регулятора пик инфляционных процессов еще не пройден, а ухудшение внешнеэкономической конъюнктуры может вновь вызвать ослабление рубля и ускорение инфляции вследствие действия эффекта переноса. И в этом смысле последнее снижение ставки может выглядеть несколько поспешным.

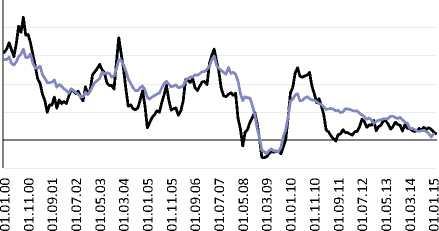

Отметим, что монетарное давление на инфляцию также остается умеренным ( рис. 1 ). В феврале годовой темп прироста денежной базы в широком определении продолжил снижаться и составил 4,7%. Денежная масса М2 за январь увеличилась всего на 4,4% в годовом выражении, что хотя и выше декабрьского значения, но ниже среднего уровня прошлого года и сопоставимо с уровнем кризисного 2009 г.

Замедлению инфляции способствовало февральское укрепление рубля. Причем, несмотря на снижение цен на нефть в середине марта, рубль пока остается стабильным. По всей видимости

100%

80%

60%

40%

20%

0%

-20%

^^^^еГодовой темп прироста денежной базы в широком определении

^^^^^мГодовой темп прироста денежной массы

Источник: ЦБ РФ, расчеты авторов.

Рис. 1. Динамика денежного предложения в 2000–2015 гг.

устойчивость национальной валюты объясняется адаптацией экономических агентов к коридору цен на нефть в 50–60 долл./барр., прохождением пика выплат по внешнему долгу в феврале–марте, а также тем, что в период стремительного ослабления рубля экономические агенты аккумулировали значительный запас валюты, которая частично расходуется по мере стабилизации девальвационных ожиданий. В то же время можно предположить, что в случае дальнейшего снижения цен на нефть ниже 50 долл./барр. рубль вновь начнет снижаться.•