Международная диверсификация и определение оптимальной позиции в иностранной валюте

Автор: Кандауров Дмитрий Владимирович

Рубрика: Экономика и финансы

Статья в выпуске: 4 т.8, 2014 года.

Бесплатный доступ

Статья посвящена проблеме определения оптимальной позиции в валюте для глобально диверсифицированного инвестора. В первой части статьи дается обоснование эффективности международной диверсификации. Во второй части рассмотрены современные модели определения оптимальной позиции в иностранной валюте, в зависимости от целей инвестора (минимизация риска, максимизация финансового благосостояния). Предлагаются способы улучшения модели, в основе которой лежит максимизация финансового благосостояния инвестора, направленные как на повышение качества аппроксимации процессов изменения цен на финансовых рынках, так и на повышение точности учета предпочтений инвестора, за счет включения в функцию максимизации финансового благосостояния инвестора когерентных и спектральных мер риска. Использование обыкновенной дисперсии в качестве меры риска в функции полезности (функции максимизации финансового благосостояния) предполагает одинаковое изменение полезности портфеля для инвестора как в случае больших положительных доходностей, так и в случае больших отрицательных доходностей. В действительности, инвестор в большей степени реагирует на отрицательную доходность портфеля, а не на большую положительную доходность. Этот факт имеет громадное значение для управляющих инвестиционными фондами, стремящихся минимизировать отток средств из фондов во времена экономической нестабильности. Повышения качества аппроксимации цен на финансовые активы предполагается добиться путем использования динамической условной матрицы корреляций доходностей финансовых активов. Российский фондовый рынок является более рискованным рынком, в сравнении с западными рынками капитала, поэтому считаем целесообразным использование процессов со случайными скачками для целей моделирования цен акций.

Международная диверсификация, хеджирование, валютный риск, валютная позиция, когерентные меры риска, спектральные меры риска

Короткий адрес: https://sciup.org/147156109

IDR: 147156109 | УДК: 336.767.017.2

International diversification and optimal position in foreign currency

The paper deals with the problem of determining an optimal position in foreign currency for an international investor. The effectiveness of international diversification is considered in the first part of the paper. In the second part the author considers modern models designed for determining the optimal position in currency for international investor depending on his aims (risk minimization, financial wealth maximization). The author suggests ways to improve this model, aimed both to increase the quality of approximation of processes of changing prices in financial markets and to improve the accuracy of recording the investor’s preferences by including coherent or spectral risk measures in the financial wealth maximizing function. When standard dispersion is used to model investor’s preferences it is assumed that the value of the portfolio for investor depends equally on positive and negative returns. Actually, the investor reacts more to losses than to a large positive return. This fact is of great importance for investment funds managers seeking to minimize the outflow of funds during economic instability. To improve the quality of approximation of financial assets prices the author suggests using dynamic conditional correlation matrix to model different assets return interdependence. As Russian stock market is quite risky (in comparison with capital markets in developed countries) it’s reasonable to use the processes with random jumps for modeling stock prices.

Текст научной статьи Международная диверсификация и определение оптимальной позиции в иностранной валюте

В настоящее время мировая финансовая система развивается в направлении глобализации рынка инвестиций и либерализации международных денежных потоков. Более того, процесс глобализации проистекает на фоне институционализации фондового рынка, что позволяет инвесторам снизить транзакционные издержки, в том числе и при приобретении ценных бумаг зарубежных эмитентов. С другой стороны, глобализация рынка инвестиций приводит к увеличению взаимозависимости национальных финансовых рынков, что в свою очередь снижает те выгоды, которые предлагает международная диверсификация.

Выгоды от международной диверсификации различны для инвесторов из различных стран. Для инвесторов из развитых стран с низким систематическим риском (США, Япония, страны западной Европы, и др.) выгоды, представляемые международной диверсификацией (в части снижения систематического риска) не так велики, как для инвесторов из развивающихся стран. В то же самое время, финансовые рынки развивающихся стран могут предложить инвесторам из развитых стран повышенную доходность. Тем не менее, у большинства развитых стран в совокупных зарубежных портфельных инвестициях преобладают инвестиции именно в развитые страны. Так, на конец

2011 г., около 74 %1 зарубежных портфельных инвестиций были размещены на развитых рынках. Инвесторы из США инвестировали 66 % всех зарубежных портфельных инвестиций на рынках развитых стран, инвесторы из Франции на развитые рынки капитала направили 85 % зарубежных инвестиций, из Германии – 96 %. Столь низкую долю портфельных инвестиций в развивающиеся страны можно объяснить относительно небольшой капитализацией этих экономик, а также ограничениями, накладываемыми финансовыми регуляторами развитых стран на качество активов институциональных инвесторов.

Инвесторы из развивающихся стран в большей степени заинтересованы в снижении систематического риска, тем не менее, неразвитые механизмы коллективного инвестирования, а также барьеры на пути трансграничного движения капитала делают международную диверсификацию довольно редким явлением.

В динамике эффективность международной диверсификации была рассмотрена в работе [7]. Были обследованы недельные доходности фондовых индексов 16 развитых рынков и 17 развивающихся в период с 1973 по 2009 годы. В результате был обнаружен рост параметра ассоциации копу-ла-функций совместных распределений доходностей на развитых рынках – с 0,25 до 0,39, на развивающихся рынках – с 0,29 до 0,38. Исследование условных выгод диверсификации показало, что выгоды постепенно снижались на протяжении всего интервала времени для инвесторов из развитых и развивающихся стран.

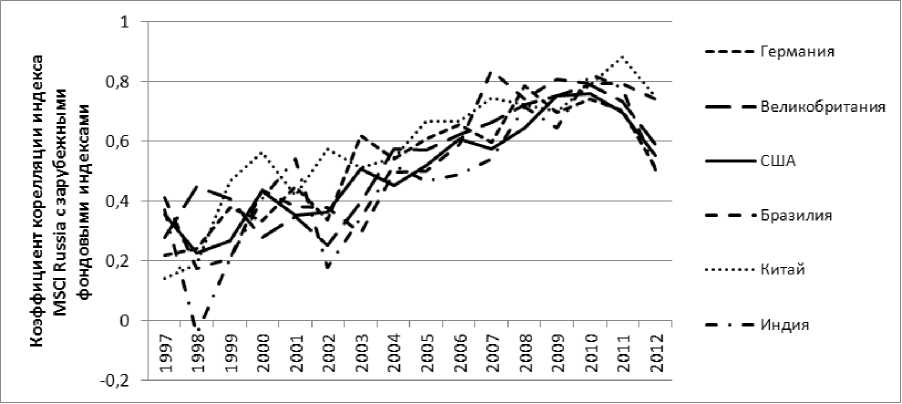

Теснота взаимосвязи российского фондового рынка с зарубежными рынками капитала демонстрировала рост с начала 2000 г. За последние 15 лет корреляция индекса MSCI RUSSIA c национальными индексами MSCI ряда развитых и развивающихся стран выросла, в среднем, с 26 до 62 % (см. рисунок).

В исследовании [1] взаимосвязь доходностей российского фондового рынка и зарубежных фондовых рынков развитых и развивающихся стран моделируется при помощи смешанной копула-функции. Результаты исследования показали рост параметров ассоциации простых копул, входящих в смешанную, в период с 2000 по 2014 гг. Рост этих параметров носил изменчивый характер. В период кризиса 2008–2009 гг. и послекризисного восстановления (июль 2009 г. – декабрь 2010 г.)

теснота связи между российским и зарубежными фондовыми рынками достигла наибольшего значения. В следующем периоде – с января 2011 г. по март 2014 г. параметры ассоциации снизились, но предкризисных уровней так и не достигли.

Несмотря на то, что эффективность международной диверсификации постепенно ослабевает, она все еще остается довольно привлекательным инструментом снижения странового, в частности политического, риска для крупных институциональных инвесторов, объем зарубежных портфельных инвестиций постепенно растет.

С международной диверсификацией инвестиционного портфеля тесно связана проблема управления валютным риском, определения оптимальной позиции в иностранной валюте.

В отношении валютного риска единого мнения в научном сообществе (как и среди практиков) не существует. Некоторые исследователи считают, что полное хеджирование валютного риска портфеля значительно снижает выгоды международной диверсификации. Другие утверждают, что позиция в иностранной валюте увеличивает риск инвестиционного портфеля, в то время как её ожидаемая доходность близка к нулю, следовательно, валютный риск необходимо хеджировать.

В отношении валютного риска можно выделить следующие типы инвесторов:

-

• агрессивные инвесторы, предпочитающие не хеджировать валютный риск;

-

• консервативные инвесторы, полностью хеджирующие валютный риск;

-

• умеренные инвесторы, рассматривающие позицию в валюте не только в качестве источника риска, но и как потенциальный источник дополнительного дохода.

Если для агрессивных и консервативных инвесторов проблема выбора оптимальной валютной позиции не стоит, то умеренный инвестор рас-

Динамика коэффициента корреляции индекса MSCI RUSSIA с индексами MSCI развитых и развивающихся стран. Расчеты автора по данным Bloomberg, доступ 22.06.2013 г.

сматривает валюту в качестве объекта инвестирования наравне с акциями, облигациями и иными активами. Подобный инвестор может быть заинтересован, в частности, в минимизации совокупного риска портфеля путем открытия спекулятивных позиций в иностранной валюте. В работе [6] рассмотрена модель минимизации риска международного инвестиционного портфеля путем определения оптимальной позиции в валюте. Инвестору доступны три типа активов: акции, облигации и валюта.

Модель предполагает минимизацию вариации «избыточной»2 доходности портфеля путем открытия оптимальной позиции в валюте.

Авторы рассматривают интуитивно понятную декомпозицию избыточной доходности портфеля: ?

' p,t+1 i 1,t

= 1 'Wt(rt +1 - i t ) + T ; (Ast +i + it - i ? ) + 1 S ? , (1) где r^t+1 - доходность портфеля за период с момента времени t до момента времени t + 1; i1 , t -доходность по краткосрочным казначейским облигациям в момент времени t; wt - диагональная матрица весов портфеля, имеющая размерность (п + 1) х (п + 1); rt+1 - вектор логарифмических номинальных доходностей активов в местной валюте; Tt - вектор размеров валютных позиций; Ast+1 - вектор логарифмических доходностей валют за период времени с момента t до t + 1; it -вектор логарифмических доходностей казначейских облигаций; i ? - вектор, каждый элемент которого равен логарифмической доходности казначейских облигаций страны инвестора; 1 - единичный вектор.

Первое слагаемое уравнения (1) представляет собой «избыточную» доходность полностью хеджированного от валютного риска портфеля. Второе слагаемое соответствует «избыточной» доходности за счет позиции в валюте (вектор Tt - позиция в валюте). Последнее слагаемое – коррекция на неравенство Йенсена.

Вектор Tt, минимизирующий условную вариацию «избыточной» доходности портфеля, рассчитывается по формуле: *

T RM,t =

= -7art (Ast+1. + ft - it?)"1 [Covt (1 ‘wt(rt+1 -- it),(A£+1 + f;-i?))]. (2)

Авторы проводили апробацию модели на развитых рынках капитала (Еврозона, Австралия, Канада, Япония, Швейцария, Великобритания, США) для инвестора, домицилированного в США. Результаты исследования показали, что в ряде случаев полностью хеджированный от валютного риска портфель может оказаться более рискованным в сравнении с частично хеджированным портфелем. На протяжении периода с 1975 по 2005 год, использование оптимальных коэффициентов хеджирования позволило снизить среднеквадратическое отклонение доходности глобального портфеля на 1,35 % в сравнении с полностью хеджированным от валютного риска портфелем, и на 2,5 % в сравнении с полностью нехеджированным портфелем.

Исследование также показало, что резервные валюты и валюты стран с низкими безусловными процентными ставками становятся особенно популярными в моменты финансовых потрясений, что связано с таким эффектом, как «бегство к качеству» ( flight to quality ).

Предлагаемая в работе [6] модель хеджирования валютного риска рассматривает проблему выбора оптимальной позиции в иностранной валюте безотносительно к предпочтениям инвестора в отношении соотношения доходности и риска. Вместе с тем, минимизация риска не всегда является оптимальным решением с точки зрения инвестора.

В научной литературе можно встретить два подхода к формированию оптимального инвестиционного портфеля. Первый подход, впервые предложенный Марковицем, довольно интуитивен и сводит проблему формирования портфеля к выбору, основанному на двух критериях – риске и доходности. Второй подход опирается на концепцию нерасположенности инвестора к риску. Критерием оптимальности инвестиционного портфеля в этом подходе является достижение максимума функции полезности инвестора.

В работе [8] при формировании оптимального инвестиционного портфеля используется второй подход. Проблема выбора оптимальной позиции в иностранной валюте не рассматривается (предполагается полное хеджирование валютного риска), интересна эта работа тем, что в процессе изменения стоимости зарубежных акций учитывается систематический риск3.

В модели [8] рассматривается инвестор, осуществляющий вложения в акции4 отечественных и зарубежных компаний.

Доходность на п-м национальном рынке в модели задается следующим стохастическим процессом:

— = andt + andzn + (Jn - 1)dQ(A), (3) ^n где Sn - величина национального фондового индекса страны n; an - математическое ожидание доходности фондового индекса страны n в условиях отсутствия резких изменений доходности; ап -безусловное среднеквадратическое отклонение доходности на фондовом рынке страны и; zn -стандартный Броуновский процесс; Q - процесс Пуассона, имеющий интенсивность Л; (Jn — 1) -случайная величина, характеризующая изменение доходности в случае скачка цен.

Безусловное математическое ожидание доходности фондового индекса страны и в этом случае можно записать следующим образом:

Et [~1 = andt + a ] ndt, (4)

L Sn J где аП - математическое ожидание скачка цен.

Ковариация между доходностями фондовых индексов стран и и т состоит из двух компонентов:

-

Et [® ®1 = anm dt + ^dt, (5)

где anm - диффузионный компонент, anm = onomPn m ; ^ nm - компонент одномоментного скачка цен на всех национальных фондовых рынках.

В статье [7] используется функция полезности конечного благосостояния (^т):

^~^

W) = ', (6)

где у - коэффициент избегания риска.

Соответственно, функция максимизации благосостояния принимает следующий вид:

v(wt, t ) = max{Wn } E [ 2^5^ ].

Уравнение изменения финансового благосостояния инвестора записывается следующим образом:

^^ T = [w - й + r]dt + w-(a • dZt) + w-JtdQ(Л), wT L

WQ = 1, (7)

где w - вектор весов фондовых индексов размерности W х 1; й = {а3 — г, ... , aN — г}- - вектор «избыточной» доходности для инвестиций; а - вектор волатильности фондовых индексов; dZt - вектор диффузионных шоков доходностей;

Jt = [J i — 1,..., JN — 1] ‘ - вектор одномоментных скачков доходностей фондовых индексов.

Путем ряда математических преобразований уравнения (7) авторы получают следующее уравнение Гамильтона–Якоби–Белмана для оптимального портфеля:

(ay(wt-t) ay(wyt) г п

-

0 = m ax {w} (—^— + ~^~ ^ t [w -R + г] +

-

+ | £!^™^-^ + ЛЕМ^ + WwJt.l) — V(^ t -t)]}, (8)

где Z - матрица ковариаций диффузионных компонентов доходностей различных фондовых индексов.

Продифференцировав уравнение (8) по w, получим следующую систему из N уравнений:

0 = й — yEw + ЛE[/t(1 + w-/t)-r|, для Vt.

Численное решение этой системы относительно w позволяет получить оптимальные веса активов, входящих в международный инвестиционный портфель.

Полученная модель, а также модель, не учитывающая системный риск, были протестированы для инвестиционного портфеля, состоящего из фондовых индексов следующих стран: США, Великобритания, Швейцария, Германия, Франция и Япония. Для целей исследования использовались месячные долларовые доходности этих фондовых индексов на интервале с января 1982 по февраль 1997 года.

Полученные в исследовании [8] результаты говорят о том, что:

-

• учет системного риска в модели существенно снижает выгоды от международной диверсификации;

-

• системный риск делает портфели с плечом гораздо более рискованными.

Следующая модель, представленная в диссертации [10], является логичным продолжением работы [8]. В оригинальном виде, в модели одновременно решается и проблема формирования оптимального инвестиционного портфеля, и проблема выбора оптимальной позиции в валюте.

В рамках модели рассматривается обыкновенная гиперболическая функция полезности ко-нечного5 финансового богатства инвестора с постоянным коэффициентом избегания риска (6).

Инвестору доступны акции и краткосрочные казначейские облигации в и странах6.

Динамика цен описывается следующими случайными процессами:

dPt = Pta f dt + P t o -^ dz f , и (9)

dB - = B - r - dt, (10)

где P - - стоимость акций страны i; B - - стоимость облигаций страны i; a f - математическое ожидание номинальной доходности акций; о/ - среднеквадратическое отклонение доходности акций; г - -доходность краткосрочных казначейских облигаций; z f - броуновское движение.

Процесс изменения стоимости одной единицы валюты страны i, выраженной в единицах валюты страны и, S - , описывается следующим случайным процессом:

dSt = Sta f dt + Stff - ; dz . + SjJtdQ. (11)

Матрица ковариации доходностей акций стран i и j и их валют обозначаются следующим образом:

|

P |

S / |

|

|

P - |

а1] |

аи |

|

S - |

es a ;t |

аи |

В отличие от [8], множитель dQ в этой модели характеризует системный риск, выражающийся в мгновенном изменения курса валюты страны инвестирования ( Q – процесс Пуассона с интенсивностью Л , h - амплитуда изменения валютного курса).

Таким образом, исходя из допущения процессов изменения цен и курсов валют на фондовых рынках в (9), (10) и (11), доходность от инвестиций в страну i, выраженная в терминах валюты страны n, записывается следующим образом: ар" , „ .

—^ = (а” + af )dt + (afdzj + а/dzf) + JtdQ, (12) P где а" = а® + а^

ав "

-

-± = (Г / + a?)dt + vfdzJJ / dQ. (13)

в

Из (12) и (13):

^Т — IB " = (a” — r / )dt + aidzi ■ (14)

Из уравнения (14) видно, что инвестиционной портфель, состоящий из длинной позиции в активах, номинированных в валюте страны i, и короткой позиции в казначейских облигациях этой же страны (на ту же сумму) имеет нулевой валютный риск.

Способ хеджирования валютного риска, при котором инвестор занимает короткую позицию в краткосрочных казначейских облигациях, рассматривался и ранее, например, в работах [5, 9]. Тем не менее, в исследовании [10] акцент делается не на способе хеджирования валютного риска, а на выборе оптимальной валютной позиции, само хеджирование может осуществляться как путем открытия краткосрочной позиции по валюте, так и по казначейским облигациям, могут использоваться финансовые деривативы.

С учетом формул (12), (13) и (14) уравнение изменения благосостояния можно записать в следующем виде:

а^ а5" / ар п авп \ । ym—l „ (api

~ ~+ (М~ — ~J + y/ i в/ — адп\ . Уп—1(адп-адХ (1 s)

В" / У/-1 У/ \ в" вп /’ где вп - доля капитала, инвестированного в акции компаний «родной» для инвестора страны; в/ -доля капитала, инвестированного в акции страны i; d/ - доля капитала, инвестированного в облигации страны i; у, = в/ + d/ - спекулятивная позиция в валюте страны i.

Уравнение (15) позволяет произвести декомпозицию изменения финансового богатства инвестора на четыре составляющие. Первая составляющая – безрисковый доход от инвестиций в краткосрочные казначейские облигации страны инвестора. Второй компонент – «избыточная» доходность от инвестиций в отечественные акции. Третий компонент – «избыточная» доходность от полностью хеджированной от валютного риска позиции в иностранных акциях. Последний компонент – спекулятивная позиция в валюте.

Оптимальный портфель получается путем численного решения следующего уравнения:

0 = тах^ у Си + £U) для t < Т , (16) где £ - инфинитезимальный оператор случайного процесса с прыжковой диффузией.

Выполнив некоторые математические преобразования в уравнении (16), получим систему, численное решение которой относительно вп,в и у позволяет получить веса активов в оптимальном портфеле, а также выбрать оптимальную позицию в валюте:

—»

о = ап - Г ап - ап

ст е ипп

ап + а- - Г ”

ЛЕ

— у а еп

. ауп

′

^ еп

^ ее

′

^ еу ^ еу

′

^ уп

^ еу + ^ еу

У уу J

1:1-

^(1 +5>Т)— Y ojj,

где оЦп = ^пг^пг ; ^еп и ^уп — вектора, i-е элементы которых представляют собой а!^, и ^п^; ^ее> ^еу и Еуу- матрицы размерностью (п — 1) х (п — 1), на пересечении i-й строки и J-го столбца которых, соответственно располагаются элементы _е „es „ „s

^ ij > O jj и О jj .

Модель, предложенная в [10], позволяет сформировать оптимальный для инвестора портфель, а также определить оптимальную позицию в валюте. В рамках этой модели можно решать и задачу по выбору оптимальной валютной позиции для уже сформированного инвестиционного портфеля, для этого, при экзогенно заданных векторах вп и <=, необходимо решить систему уравнений (17) относительно у' при достаточно большом коэффициенте избегания риска у.

Резкие изменения в курсе валюты чаще всего приводят к резким изменениям цен на активы на национальных фондовых рынках, несмотря на это, в модели [10] скачковая диффузия реализована только в случайном процессе, описывающем изменение курса валют. Целесообразно ввести аналогичную составляющую и в процесс, описывающий изменение цен на акции в национальной ва- люте.

Ковариация в модели [10] задается постоянными величинами. Использование динамической ковариации позволит добиться более точных результатов в выборе оптимальной позиции в валюте.

В качестве примера рассмотрим модель динамической корреляции, используемую в работе [7] при построении копула-функции взаимосвязи национальных фондовых рынков:

r t = (1 — P t — a t )[(1 — ^ г )^ + ^ r Y t ] +

P r r t—i + a r z" t*—i z t*li , (18)

где Ω – постоянная составляющая корреляции;

Yt - переменная составляющая корреляции; z^ -вектор доходностей акций зарубежных компаний, выраженных в валюте инвестора; at,pt,yt - весовые коэффициенты.

Еще одним способом моделирования динамической ковариации является использование случайных процессов. В работе [4] ковариация доходностей базового актива опциона кванто7 и валюты задается процессом Уишарта.

Стоит также рассмотреть целесообразность использования при максимизации полезности когерентных или спектральных мер риска. Достаточно подробно использование спектрального представления мер риска в пространстве функций от уровней доверительной вероятности рассмотрено в работе [2]. Использование этих мер риска позволяет точнее учитывать предпочтения инвестора при определении оптимальной позиции в иностранной валюте. Для ряда институциональных инвесторов способность правильно определять предпочтения своих пайщиков является одним из важнейших конкурентных преимуществ, определяющих размер активов в управлении, а, следовательно, и премию управляющего.

Список литературы Международная диверсификация и определение оптимальной позиции в иностранной валюте

- Кандауров, Д.В. Использование смешанных копула-функций для оценки степени и характера взаимосвязи российского фондового рынка с зарубежными фондовыми рынками развитых и развивающихся стран/Д.В. Кандауров//Финансовая аналитика: проблемы и решения. -2014. -№ 36 (222). -С. 49-62.

- Acerbi C. Spectral Measures of Risk: A Coherent Representation of Subjective Risk Aversion. Journal of Banking & Finance, 2002, no. 26, pp. 1505-1518.

- Bailey W., Stulz R. Benefits of International Diversification: The Case of Pacific Basin Stock Markets. The Journal of Portfolio Management, 1990, no. 16(4), pp. 57-61.

- Branger N, Muck M. Keep on Smiling? The Pricing of Quanto Options when all Covariances are Stochastic. Journal of Banking & Finance, 2012, no. 36, pp. 1577-1591.

- Burnside C., Eichenbaum M., Kleshchelski I., Rebelo S. The Returns to Currency Speculation. National Bureau of Economic Research Working Paper, 2006, no. 12489. Available at: http://ideas.repec.org/p/nbr/nberwo/12489.html

- Campbell J., Serfaty-de Medeiros K. and Viceira L. Global Currency Hedging. The Journal of Finance, 2010, no. 65 (1), pp. 87-121.

- Christoffersen.P, Errunza V. et al. Is the Potential for International Diversification Disappearing? A Dynamic Copula Approach. Review of Financial Studies, 2012, no. 25(12), pp. 3711-3751.

- Das S., Uppal R. Systemic Risk and International Portfolio Choice. Journal of Finance, 2004, no. 59, pp. 2809-2834.

- Froot, K., Thaler R. Anomalies: Foreign Exchange. Journal of Economic Perspectives, 1990, no. 4, pp. 179-192.

- Torres, J. M. Essays on International Capital Markets. ProQuest Dissertations and Theses, 2008. Available at: http://search.proquest.com/docview/304603073?accountid=45451