Международное разделение труда в постиндустриальную эпоху: основные тенденции

Автор: Леденева М.В.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Мировая экономика

Статья в выпуске: 2 (19), 2011 года.

Бесплатный доступ

Проанализированы современные тенденции в международном географическом разделе- нии труда, производстве и экспорте промышленной продукции, занятости в промышленности стран и регионов, обусловленные переходом развитых стран к постиндустриальному способу производства; рассмотрены процессы международного аутсорсинга, его предпосылки и послед- ствия; выявлено влияние сдвигов в международном разделении труда на богатство стран и гло- бальное неравенство.

Международное разделение труда, международный аутсорсинг, постиндустриализация, "базарная" экономика, индустриальный "придаток"

Короткий адрес: https://sciup.org/14970808

IDR: 14970808 | УДК: 339.91

International differentiation of labor in the post-industrial era: main trends

The article analyzes current trends in the international geographical differentiation of labor, production and export of industrial goods, employment in industries of countries and regions due to developed countries transition to the post-production method. It also considers processes of international outsourcing, its prerequisites and consequences, the effect of changes in the international division of labor on the countries wealth and global inequality is revealed.

Текст научной статьи Международное разделение труда в постиндустриальную эпоху: основные тенденции

Одной из наиболее заметных тенденций развития мировой экономики является нарастающая дифференциация стран мира по уровню и качеству жизни. Глобальные «ножницы» доходов с начала XIX в. носят почти экспоненциальный характер. Факторный анализ показывает, что в глобальном неравенстве доходов индивидуумов около 2/ 3 разницы в доходах обусловлено межстрановым неравенством и 1/ 3 – внутристрановым неравенством [8, p. 2].

Основополагающим механизмом, обусловливающим все нарастающий разрыв в уровне и качестве жизни, является международное разделение труда (МРТ). МРТ при капитализме приняло однобокий характер. Мир оказал- ся разделенным на две неравные части: сравнительно небольшую группу экономически развитых стран и большое число зависимых от них развивающихся стран. Причиной этого явился переход к массовому производству, которое повлекло, с одной стороны, увеличение спроса на сырье, а с другой – удешевление производства. Снижение стоимости продукции, а также переворот в средствах транспорта и связи послужили «орудием для завоевания иностранных рынков» [4, c. 461] и разрушения ремесленного производства.

В последней четверти XX в. в результате целого ряда революций: технологической, финансовой, коммуникационной, – произошли существенные изменения в системе МРТ. Либерализация государственного контроля над внешнеэкономическими операциями, а также придание национального статуса зарубежным инвесторам во многих сферах экономики внут- ри страны обусловили возможность участия в МРТ непосредственных производителей, часто независимо от собственных государств. Многочисленные субъекты разных стран функционируют сегодня как субъекты общей мировой хозяйственной системы. Таким образом, МРТ «приобретает новую форму и особую значимость, основанную на долговременных и многозвенных хозяйственных связях, и становится поистине всеобщим по своему характеру» [2, c. 349].

Главный сдвиг, произошедший на карте мира с приходом постиндустриального времени, состоит в том, что на смену известной типологии стран – «развитые (богатые) индустриальные страны, промышленно менее развитые и более бедные развивающиеся страны» – приходит новая типология: «развитые (богатые) постиндустриальные страны, менее развитые индустриальные (среднего достатка) и аграрные (бедные) страны» [3, c. 3]. Сегодня правомерно говорить не только о «сырьевых», но и об «индустриальных» придатках постиндустриальных стран. Примерами последних служат, в частности, мексиканские макиладорас, китайские фабрики и заводы, которые обслуживают потребности высокоразвитых стран с наиболее емким потребительским рынком. 2007 г. ознаменовал символический поворот в разделении труда между Севером и Югом: импорт США промышленных товаров из развивающихся стран впервые превысил соответствующий импорт из развитых стран [7, S. 7].

В процессе постиндустриализации мирового хозяйства эпицентр массового промышленного производства смещается из развитых стран в развивающиеся. Международный аутсорсинг в последние годы набирает силу, затрагивая не только производства, выпускающие потребительскую продукцию, но и тяжелую промышленность – черную металлургию, химическую промышленность и др. Предпосылками этого процесса явились усложнение техники и сокращение требований к квалификации работников, а также повышение трансграничной мобильности факторов производства.

Перенос производства в развивающиеся страны осуществляется как путем прямого переноса предприятий с одной производственной площадки на другую, так и путем создания производственных филиалов ТНК за рубежом. Промышленные предприятия, закрывающиеся в развитых странах из-за сильного морального износа, небольшой мощности либо высокой себестоимости производства, переносятся в развивающиеся страны: Китай, Индию, государства Северной Африки. На новом месте они получают доступ к более дешевому сырью и рабочей силе и могут работать по старой технологии еще 10–20 лет. Компании развитых стран получают выгоду от продажи ставшего ненужным оборудования, уменьшения налоговой нагрузки и освобождения производственных площадок под новое строительство; покупатели из развивающихся стран получают вполне конкурентоспособное по их меркам производство, выигрывая также в финансовом плане: перенос производства на новое место гораздо дешевле строительства предприятия «с нуля». В качестве примера можно привести перенос в 2002–2003 гг. из Германии в КНР металлургического комбината. Завод в Дортмунде мощностью 3,2 млн т стали в год, находившийся в собственности «ТиссенКрупп Шталь АГ», был закрыт еще в 2001 году. Суммарный вес оборудования, проданного немецкой компанией китайской «Цзянсу Шаган Групп», превысил 250 тыс. т. Все оборудование было доставлено в КНР и смонтировано на производственной площадке «Цзянсу Шаган» в г. Чжанчжаган. Выплавка металла возобновилась весной 2004 г., менее чем через три года после подписания контракта на продажу оборудования [5, c. 44].

Для государств Западной Европы, США и Японии в настоящее время характерно преимущественное развитие непроизводственных элементов промышленных комплексов, сопровождающееся сокращением собственно промышленного производства. Так, в США наблюдается свертывание массового производства автомобилей, продукции приборостроения, включая наукоемкую электронику. Полюсами роста в странах авангарда выступают уже не промышленные центры, а центры генерации идей и творчества: «силиконовые» долины, университетские города и т. д.

Подключаясь к международным производственным сетям ТНК, развивающиеся страны вроде бы обретают дополнительные возможности промышленного роста за счет приобщения к некоторым высокотехнологичным и динамичным его сегментам. Тем не менее аутсорсинг отнюдь не сопровождается передачей периферийным странам сколько-нибудь значимых технологических новшеств, что не позволяет им приблизиться к странам центра по технико-технологическим и экономическим критериям. Многие промышленные предприятия, располагающиеся в развивающихся странах, только условно можно отнести к национальной промышленности; они входят в состав ТНК развитых стран и зачастую могут быть вообще не связаны с экономикой принимающих государств.

Развитые страны путем аутсорсинга снижают издержки производства и тем самым повышают конкурентоспособность своей промышленности и приумножают возможности концентрации усилий на НИОКР и высокотехнологичных сегментах экономической деятельности. Немаловажно, что страны с развитым инновационным сектором будут всегда опережать потенциальных противников по уровню военной техники. Сравнительная значимость трансакционного сектора в постиндустриальной экономике означает больший объем усилий, затрачиваемых на определение и защиту прав собственности, что облегчает работу рынка и, соответственно, способствует интенсивному экономическому росту.

Поскольку в современной системе МРТ бывшие «всемирные фабрики» – за- падноевропейские страны, США и Япония находятся на верхнем уровне продуктовой цепочки, специализируясь на конечных операциях и доведении продукции до потребителя, негативное влияние производства на экологию в них значительно меньше, нежели в индустриальных и аграрно-индустриальных странах. Постиндустриальная модель экономического развития оптимальна в плане накопления богатства: при приросте воспроизводимых трудом компонентов богатства минимально сокращение невоспроизводимых трудом.

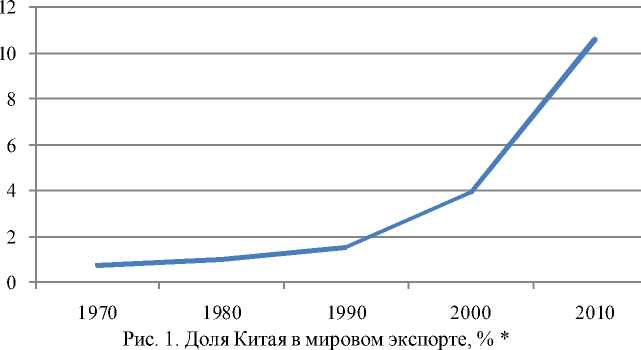

Статус «мировых перерабатывающих заводов» в настоящее время принадлежит прежде всего Китаю и прочим НИС ЮВА (Южная Корея, Тайвань, Малайзия, Сингапур). В последние десятилетия Китай примерно каждые пять лет удваивает свою долю в международной торговле (см. рис. 1). В 2010 г. его доля в мировом экспорте достигла 10,6 %. КНР поставляет 1/ 5 часть всего мирового экспорта одежды, 1/ 3 мобильных телефонов, является крупнейшим экспортером предметов домашнего обихода, игрушек и комплектующих для компьютеров [1, с. 131].

В Китае наблюдались наиболее высокие среднегодовые темпы прироста реальной добавленной стоимости в промышленности (см. табл. 1). Несмотря на это ее уровень в Китае в шесть раз меньше, чем в развитых странах (см. табл. 2), однако значительно превышает уровень стран СНГ и в целом развивающегося мира. Высокие темпы роста промышленного производства де-

* Составлено по: [12].

монстрируют развивающиеся страны, в особенности азиатские государства. Темпы роста ВВП развитых стран стабильно превышают темпы роста промышленного производства, что говорит о сокращении доли промышленности в ВВП развитых государств. В 2005–2009 гг. наблюдается снижение добавленной стоимости в промышленности индустриально развитых стран уже в абсолютном выражении.

Доля развитых стран в мировой торговле по-прежнему высока. На них приходится около 53,7 % мирового объема экспорта товаров и 57,4 % мирового объема импорта товаров [12]. Увеличивается доля развивающихся стран и стран с переходной экономикой в добавленной стоимости промышленной продукции и мировом экспорте промышленных товаров, в то время как ведущие про- мышленно развитые страны (США, Канада, Великобритания, Франция, Италия, Япония и др.) заметно утрачивают свои позиции в мировом промышленном производстве и экспорте (см. табл. 3).

Аналогичные процессы наблюдаются и в сфере занятости: отчетливо прослеживается тенденция увеличения занятости в промышленности стран ЮВА, Латинской Америки и снижения численности занятых в промышленности западноевропейских стран, Канады и США (см. рис. 2).

В Китае численность занятых в промышленности возросла за 2003–2008 гг. с 51,2 млн до 81,5 млн человек. Высокие темпы роста занятости в промышленности наблюдались последние годы в Индии, Бразилии, Уругвае, Чили, Эквадоре, Турции, Иордании, Омане, Йемене, Сирии, Сингапуре, Тай-

Таблица 1

|

Группа стран |

Добавленная стоимость в промышленности |

ВВП |

||||

|

1995–2000 |

2000–2005 |

2005–2009 ** |

1995–2000 |

2000–2005 |

2005–2009 ** |

|

|

Мир |

3,7 |

3,0 |

2,0 |

3,2 |

2,8 |

2,1 |

|

Развивающиеся страны |

5,2 |

6,7 |

7,4 |

4,3 |

5,3 |

6,3 |

|

Китай |

9,5 |

11,1 |

12,2 |

8,5 |

9,6 |

10,7 |

|

Индустриальные страны (искл. СНГ) |

3,4 |

1,8 |

–0,1 |

3,0 |

2,1 |

0,8 |

|

Латинская Америка |

2,9 |

2,1 |

2,1 |

3,0 |

2,6 |

3,9 |

|

СНГ |

1,3 |

7,0 |

1,1 |

1,4 |

6,9 |

4,6 |

|

Азия |

3,8 |

6,2 |

5,1 |

3,6 |

5,4 |

5,1 |

|

Северная Африка |

5,5 |

2,7 |

5,3 |

4,1 |

4,5 |

5,0 |

|

Африка Южнее Сахары |

4,1 |

3,5 |

4,6 |

3,5 |

4,6 |

5,8 |

* Составлено по: [10].

** Прогноз 2 ЮНИДО.

Таблица 2

Добавленная стоимость в промышленности на душу населения, в ценах 2000 г., долл. *

|

Группы стран |

1990 |

1995 |

2000 |

2005 |

2009 ** |

|

Мир |

810 |

831 |

943 |

1 011 |

1 029 |

|

Развивающиеся страны |

170 |

208 |

252 |

320 |

399 |

|

Китай |

100 |

199 |

303 |

491 |

754 |

|

Индустриальные страны (искл. СНГ) |

3 483 |

3 655 |

4 234 |

4 425 |

4 271 |

|

Латинская Америка |

588 |

607 |

655 |

674 |

683 |

|

СНГ |

458 |

211 |

233 |

322 |

325 |

|

Азия |

128 |

152 |

173 |

213 |

245 |

|

Северная Африка |

157 |

163 |

193 |

206 |

236 |

|

Африка Южнее Сахары |

30 |

26 |

28 |

29 |

32 |

Среднегодовые темпы роста реальной добавленной стоимости в промышленности и ВВП, % *

ланде, Кении, Эфиопии. В то же время резко сократилась занятость в промышленности стран СНГ: в РФ – на 14,4, в Украине – на 25,6, в Кыргызстане – на 26,0, в Грузии – на 16,4 %, несколько меньшим было сокращение занятости в промышленности Казахстана и Молдовы.

Практически во всех рассматриваемых странах (за исключением Японии и Йемена) наблюдался рост средней заработ- ной платы в промышленности, темпы которого были различными (см. рис. 3). Рост средней заработной платы в промышленности многих развивающихся стран и стран с переходной экономикой был обусловлен, в частности, повышением реального курса их валют к доллару США: если в 2000 г. курс национальной валюты к доллару США был занижен относительно ППС в 2,5 раза, то в 2008 г. – в 2,0 раза 3.

Таблица 3

Прирост доли добавленной стоимости промышленной продукции и экспорта промышленных товаров стран в соответствующих мировых показателях, 2000–2009 гг.

|

Прирост доли добавленной стоимости в промышленности 2000–2009 гг., % |

Прирост доли экспорта промышленных товаров, 2000–2009 гг., % |

||

|

Положительный |

Нулевой |

Отрицательный |

|

|

Положительный |

Азербайджан (0,01; 0,01), Аргентина (0,12; 0,11), Беларусь (0,06; 0,07), Болгария (0,01; 0,06), Венгрия (0,01; 0,27), Гондурас (0,01; 0,01), Индия (0,55; 0,90), Иордания (0,02; 0,04), Казахстан (0,03; 0,07), Кения (0,01; 0,01), Китай (7,77; 7,57), Колумбия (0,05; 0,05), Республика Корея (0,84; 0,53), Кувейт (0,04; 0,03), Ливан (0,01; 0,02), Литва (0,02; 0,08), Нигерия (0,02; 0,03), Норвегия (0,01; 0,05), ОАЭ (0,08; 0,25), Оман (0,01; 0,04), Пакистан (0,12; 0,01), Перу (0,05; 0,09), Польша (0,24; 0,79), Российская Федерация (0,01; 0,38), Румыния (0,03; 0,20), Саудовская Аравия (0,10; 0,07), Словакия (0,12; 0,24), Словения (0,01; 0,06), Тайланд (0,22; 0,29), Тунис (0,01; 0,03), Турция (0,11; 0,51), Украина (0,04; 0,10), Хорватия (0,01; 0,02), Чехия (0,09; 0,54), Чили (0,01; 0,13), Эквадор (0,01; 0,01) |

Греция (0,55; 0), Марокко (0,01; 0), Сингапур (0,04; 0) |

Индонезия (0,91; –0,06), Коста-Рика (0,01; –0,03), Малайзия (0,03; –0,26), Тайвань (0,36; –0,73), Филиппины (0,05; –0,32), Финляндия (0,04, –0,24) |

|

Нулевой |

Австрия (0; 0,15), Албания (0; 0,01), Армения (0; 0,01), Гватемала (0; 0,02), Замбия (0; 0,03), Исландия (0; 0,01), Латвия (0; 0,03), Парагвай (0; 0,01), Сальвадор (0; 0,02), Эстония (0; 0,03), ЮАР (0; 0,08) |

Боливия, Кипр, Македония, Непал, Никарагуа, Судан, Уругвай |

Алжир (0; –0,01), Мальта (0; –0,02) |

|

Отрицательный |

Бельгия (–0,12; 0,38), Бразилия (–0,01; 0,22), Германия (–0,64; 1,17), Ирландия (–0,06; 0,21), Испания (–0,31; 0,10), Кот д’Ивуар (–0,01; 0,02), Нидерланды (–0,15; 0,43) |

Дания (–0, 10; 0), Новая Зеландия (–0,03; 0) |

Австралия (–0,01; –0,01), Великобритания (–1,05; –1,44), Венесуэла (–0,01; –0,19), Гонконг (–0,07; –0,55), Зимбабве (–0,01; –0,01), Израиль (–0,02; –0,09), Италия (–1,13; –0,36), Канада (–0,71; –1,88), Люксембург (–0,01; –0,02), Маврикий (–0,01; –0,01), Мексика (–0,44; –0,78), Португалия (–0,05; –0,05), США (–3,06; –4,68), Франция (–0,65; –0,73), Швейцария (–0,02; –0,25), Швеция (–0,01; –0,31), Ямайка (–0,01; –0,01), Япония (–3,48; –3,22) |

* На основе прогнозируемых цифр. Составлено по: [11].

ииПнэКнэкэпняонэо :ХхоиеотХнчштиДьэХУншэои я WXd.iэиндиэЛЕЕс!эонТГоденХУжор^ пеэнэрэд дэд Ht

|

Б Б Б) Беликов I Ге I Ин Ис И] I |

Бельгия*5 ш гарня отсвана а а я глия ИПЛИбЙЯ' енерня рмания " Грузия* Дани#® [зрацпь Индия Юнезня рдания |.аанд1.1#® [спания Италия * Йемен Канад#” захстан Кения Кипр Китай iy блика ®йСШЙ Латвия Литва в ембург агаскарк® :едонт#® алайзня ,vl a.nb¥W^® арокко олдова ■ рландьТ" ервепгя™ Оман Перу гугачня* iqaamBte 'МЬШНЯ 1 нгапур Оф ня [овакия ювения । сшив 'аплацд |

ИНВВИ1 ■aew : |

||||

|

Ка Корея, реет Кыр Люкс Мад Mat М м ы Ниде Н Пор Российская Фе^ Р Ci Ст О 1 |

=, ■■ ........ ....... ■wwsbs |

гав |

||||

|

1урЩ1Я Укра1##В Уругвай Филиппины Финляндия ” Франция*® ! Чехия ; Чили Швеция ■ Эквадор Эстония ЭФИОПИЯ ЮАР Япония^ |

В № ьМ^УЛ^ЫЯ |

|||||

:....................... ... ' " умиионояе куяоаии

EZZ (61) Z -W IIOZ ^оя£ номе *£ d3D bl-нл doj djojiroa нлээд -XZ66-866I NSSI

Австрия Азчтбайджан

Албания

Бельгия

Болгария

Бразилия Великобритания

Венгрия Германия

Грузия Дания

Израиль Нидия

Индонезия Иордания Ирландия Испания Италия Йемен Кения

Кипр Китай

Корея, республика Кьцнъвстан

Латвия Литва

Люксембург Македония

Малайзия

Мальта Марокко Молдова

Нидч^ланды Норвегия Оман Перу

Португалия Российская Ф eдq) ация Румыния Сингапур Словакия Словения США

Тайланд Турция

Украина Уругвай Филиппины

Финляндия

Франция Чехия

Чили

Швеция Эквадор Эстония

Эфиопия ЮАР

Япония

уя и мономе куаолии! "....... —........-......... 1 —

Ряд развитых стран (Бельгия, Германия, Ирландия, Испания, Нидерланды) демонстрируют высокие темпы прироста экспорта, при этом их доля в мировой добавленной стоимости промышленной продукции падает (см. табл. 3). Непропорционально высокий прирост экспорта объясняется переориентацией производителей с местных полуфабрикатов, деталей и комплектующих на зарубежные [9, p. 7; 10, p. 124]. Эту ситуацию на примере современной Германии анализирует известный германский экономист Ханс-Вернер Зинн. Германский исследователь вводит понятие «базарная экономика» – это экономика, специализирующаяся на упаковывании и продаже своей продукции, перемещая все большую долю производства добавленной стоимости в страны с низким уровнем оплаты труда [10, p. 89]. «Базарный» эффект является общеевропейским феноменом. Однако в Германии он выражен наиболее ярко. Одной из причин этого явилась географическая и культурная близость Германии к странам Восточной Европы, обусловившая относительную легкость основания там филиалов немецких фирм.

С другой стороны, у Индонезии, Малайзии, Филиппин и Тайваня наблюдается обратная ситуация – рост доли добавленной стоимости промышленной продукции при одновременном сокращении удельного веса в мировом экспорте промышленных изделий (см. табл. 3).

Мексика, доля которой в мировом промышленном производстве и экспорте сокращается в силу относительно более высокого уровня среднечасовой заработной платы, теряет долю рынка в пользу Восточной Азии и, что наиболее рельефно, Китая. После того как в 1993 г. Мексика подписала соглашение о свободной торговле с США и Канадой, в течение семи лет на границе с США возникло 3,5 тыс. заводов, на которых было создано 1,4 млн новых рабочих мест. Но в конце 1990-х гг. в результате экономического подъема во вступившем в конкурентную гонку Китае с его дешевым трудом около 250–300 тыс. мексиканских рабочих мест были перенесены в Китай. Так, например, в мексиканском отделении фирмы по производству телефонных аксессуаров «Плантроникс» среднечасовая заработная плата рабочего составляла 2,20 долл. в час, тогда как у китайских произ- водителей аналогичных товаров – только 0,6 долл. в час) [6, c. 54–55].

Мексика производит высокотехнологичные товары с высокой долей добавленной стоимости, однако при этом ее собственный вклад в их производство невелик. На более низком технологическом уровне мексиканская модель высокого прироста экспорта и низкой добавленной стоимости характерна для многих государств. Под эту категорию подпадают, например, экспортеры одежды: Бангладеш, Гондурас и Никарагуа.

Таким образом, масштабная индустриализация стран третьего мира и деиндустриализация развитых государств – один из наиболее значимых сдвигов на экономической карте мира последних десятилетий. В связи с переходом стран авангарда в постиндустриальную фазу развития их отрыв от стран запоздалой индустриализации и стран с переходной экономикой во многом обрел новое качество. К подавляющему его превосходству в технико-технологических характеристиках экономики, объемах среднедушевого дохода, накопленного национального богатства и капиталов добавился разрыв в стадиях общественно-экономического развития.

Усиление неравномерности распределения доходов и накопления богатства и рост на основе его экономической мощи центра делает разрыв в социально-экономической и научнотехнической областях между Центром и Периферией практически непреодолимым. С другой стороны, для повышения уровня благосостояния народов имеется потенциально очень мощный инструмент – глобальная экономика. Объективные процессы интеграции экономик нуждаются в небывалой концентрации интеллектуальных, материальных, финансовых и естественных капиталов для обеспечения ресурсами стратегических «прорывных» технологий как основных факторов конкурентоспособности и доминирования на мировой арене и разработки принципов новой модели, основанной на экономической справедливости.