Мировой и российский опыт обеспечения сбалансированности бюджетов на основе бюджетных правил (на примере Германии)

")

Автор: Бабаева Д.В., Шахпеленгова З.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (89), 2022 года.

Бесплатный доступ

Данная статья посвящена рассмотрению мировой и российской практики в вопросах обеспечения сбалансированности бюджетов на основе бюджетных правил. В ней проанализированы основные сходства и различия, применяемых в России и Германии, бюджетных правил для обеспечения сбалансированности бюджета. Также определены основные отрицательные стороны бюджетной политики и бюджетных правил, применяемых в нашей стране.

Бюджет, сбалансированность бюджета, бюджетные правила, доходы и расходы бюджета

Короткий адрес: https://sciup.org/140296865

IDR: 140296865 | УДК: 338

World and Russian experience in balanced budget based on budget rules (by the example of Germany)

This article is devoted to the consideration of world and Russian practice in matters of ensuring the balance of budgets based on budget rules. It analyzes the main similarities and differences between the fiscal rules used in Russia and Germany to ensure a balanced budget. The main negative aspects of the budget policy and budget rules applied in our country are also identified.

Текст научной статьи Мировой и российский опыт обеспечения сбалансированности бюджетов на основе бюджетных правил (на примере Германии)

В условиях рыночной нестабильности реализация ответственной и результативной бюджетной политики государства и сбалансированность бюджета рассматривается не только как показатель баланса между его доходами и расходами, но и как показатель, отражающий достаточность доходов бюджета для удовлетворения общественных потребностей в достаточном количестве и ожидаемом потребителями качестве, а также обеспечения необходимого уровня качества жизни населения. Приоритетным направлением реализуемой экономической политики России на протяжении многих лет обозначалась стабильность экономики и ее гибкость, адаптация к внешним шокам. При разработке и реализации бюджетной политики осуществляются попытки встраивания защитных механизмов от внешних шоков в бюджетную политику страны. Такая практика находит применение во всем мире и наша страна не исключение в данном вопросе. Такого рода корректирующие механизмы иначе называют бюджетными правилами. [2]

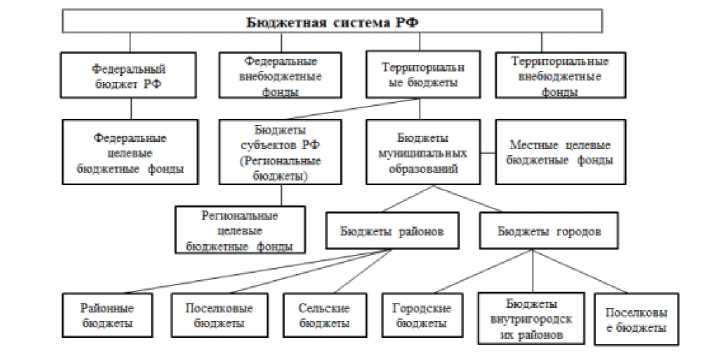

В государствах, в которых переходный и развивающийся тип экономики, строить прогнозы на перспективу достаточно трудно, так как зачастую влияние на экономику могут оказывать множество случайных факторов, и прогнозные значения, основанные на сбалансированности и равенстве доходов и расходов, в конечном счете, достаточно далеки от реальных. В ходе данного исследования нами проведен сравнительный анализ бюджетных систем России и Германии, с целью определить основные статьи доходов и расходов бюджета, выявить преимущества и недостатки обоих систем. Для начала рассмотрим отечественную бюджетную систему. Ее структура графически представлена на рисунке 1.

Источник: Бюджетная система РФ URL:

Рис.1 Бюджетная система РФ

Аналогично строению российской бюджетной системы бюджетная система Германии также построена на федеративной основе. Но нельзя назвать их идентичными, ведь каждая обладает своими специфическими особенностями. Безусловное сходство прослеживается, к примеру, в наличии у двух стран бюджетов различных уровней:

-

1 .Федеральный бюджет (РФ) – Центральный бюджет (Германия); 2.Региональные бюджеты – бюджеты земель;

-

3 .Местные бюджеты – бюджеты общин.

Далее рассмотрим доходную составляющую бюджетов двух стран. В нашей стране, главным образом доходная часть бюджета формируется посредством налоговых и неналоговых поступлений. Бюджет Германии пополняется аналогичным путем, посредством сбора налоговых поступлений от земель и общин. Но есть существенное отличие в распределении этих поступлений. В Германии каждому уровню бюджета распределяются определенные виды налогов. В то время как в нашей стране львиная доля налоговых поступлений – это федеральные налоги. Еще одним общим принципом можно определить принцип стремления к возможно равному доступу всех жителей страны к социальным благам и услугам. Большое внимание в Германии уделяется социальной сфере, на нее приходится порядка 60% затрат, в то время как в России этот показатель составляет не более 30% и имеет тенденцию к сокращению. [3]

Источник: Федеральный бюджет Германии Рис.2 Структура расходов бюджета Германии на 2022 год

В отличие от бюджетной системы нашей страны бюджетная система Германии имеет еще одну характерную особенность – в последнее десятилетие на поддержку и адаптацию граждан, пребывающих в статусе беженцев, выделяются колоссальные суммы. И ежегодно данная статья расходов имеет тенденцию к росту. В России, как мы видим, финансирование социальной сферы пребывает не в лучшем состоянии и, несмотря на заявления российского руководства о дальнейшем увеличении финансирования, этого не происходит. После 2018 года планировалось сократить финансирование оборонной сферы. Но в связи со сложной геополитической обстановкой в мире финансирование данной сферы ежегодно растет. В ходе проведенного сравнительного анализа бюджетных систем двух стран, мы пришли к выводу, что в них есть множество сходств и различий. Обе они имеют федеративное устройство, совпадает также основа формирования доходной части бюджетов. Но существенное различие в распределении этих доходов. Также мы видим, что в нашей стране недостаточное финансирование социальной сферы, в то время как в Германии расходы на социальную сферу вдвое превосходят расходы в нашей стране на аналогичную сферу. Также важным показателем качества жизни граждан страны является такой показатель как расход на душу населения – в

Германии данный показатель также в несколько раз превосходит российский уровень затрат. [5]

В странах, с типом экономики подобно нашей, где преимущественно экспортно – сырьевая модель развития экономики бюджетные правила отличаются от традиционных и имеют свои особенности. В таких случаях, как правило, правительство страны старается достичь 2 цели – равномерности потребления ресурсного богатства и согласованности потребления ресурсного богатства с его оценочной величиной равной, как правило, приведенной стоимости доходов от продажи сырья. Изучив аналитические данные по углеводородам, можно заметить, что цены на мировом рынке колебались от исторических минимумов до максимумов. Одной из основных причин таких резких колебаний остается сложная геополитическая обстановка в мире. С началом кризиса, вызванного пандемией коронавирусной инфекции ярко проявился главный недостаток применяемого сегодня бюджетного правила – в нем нет достаточной гибкости, чтобы оперативно реагировать на резкое изменение экономической обстановки в стране. В кризисный период обрушились доходы сразу в нескольких отраслях экономики, потребовалось ввести налоговые льготы для многих предприятий бизнеса, а значит поступления денег в «казну» показали существенное снижение. Также потребовались значительные непредвиденные расходы на поддержание системы здравоохранения, которая получила колоссальную нагрузку. Сделать бюджетное правило более гибким могли бы, например, освобождающие оговорки. Они бы не отменяли действие бюджетного правила, но позволили бы стать ему более гибким и адаптивным к внешним изменениям и актуальным реалиям. Так формирование государственного бюджета стало бы более гибким к возникающим проблемам. Многие ученые – экономисты сегодня пытаются решить эту проблему. Не исключено, что в ближайшем будущем нас ждет новая редакция российского бюджетного правила.

Что же касается Германии, в течение прошлого года она придерживалась так называемой «мягкой» бюджетной политики, несмотря на ограничения бюджетного правила. После мирового кризиса 2008 года в Основном законе Германии действовало правило, которое исключало возможность заимствований для финансирования структурного дефицита, превышающего 0,35% ВВП. Большинство антикризисных мер сохраняют свое действие и сегодня, поэтому рост расходов продолжается. Снижение цен на нефть с учетом компенсирующего влияния на обменный курс рубля приводит к прямым потерям нефтегазовых доходов бюджетной системы Российской Федерации. Дополнительным источником бюджетных рисков в области доходов федерального бюджета на долгосрочном горизонте в части нефтегазовых доходов также может являться постепенное исчерпание запасов природных ресурсов. Отдельным риском для бюджетной системы Российской Федерации, источники которого носят внутренний характер, является расширение практики установления налоговых льгот и преференций. [4] В целях минимизации обозначенных рисков предполагается систематизация и регламентация в рамках бюджетного процесса процедур контроля, учета и оценки эффективности налоговых льгот и освобождений на основе концепции налоговых расходов. Формирование прозрачной системы оценки эффективности налоговых расходов, гармонизированной с оценкой эффективности других мер государственной политики, предоставляемых в рамках государственных программ Российской Федерации, будет способствовать как более эффективному и рациональному использованию инструментов налогового стимулирования, так и повышению эффективности программно-целевого бюджетирования в целом. Так как и Россия и Германия имеют федеративное устройство, рассмотрим возможность формирования сбалансированных бюджетов на региональном уровне. Соблюдать сбалансированность бюджета в таком случае становится еще более сложной задачей, так как на уровне регионов также образуются существенные разрывы между доходами и расходами. Негативное влияние такого дисбаланса в мировой практике устраняют при использовании следующих методов:

-

• Метод вертикального выравнивания;

-

• Метод горизонтального выравнивания.

Рассмотрим метод вертикального выравнивания. Его главной целью является достижение вертикальной сбалансированности бюджетов. При использовании данного метода ответственность и полномочия всех уровней власти четко распределены. Вертикальная сбалансированность представляет собой процесс устранения разрыва между объемов обязательств по расходам с доходным потенциалом. К инструментам вертикального бюджетного выравнивания относятся:

-

• закрепление налогов за определенным уровнем бюджетной системы;

-

• распределение регулирующих доходов по уровням бюджетной системы по единым нормативам;

-

• субвенции из вышестоящего бюджета на исполнение отдельных расходных обязательств.

Для более эффективной работы в сочетании с методом вертикального выравнивания используют горизонтальное выравнивание. Данный метод представляет собой систему оказания централизованной финансовой помощи органам власти посредством распределения финансовой помощи регионам, а субъекты, в свою очередь, передают финансовую помощь местным бюджетам. Такая корректировка позволяет устранить дисбаланс в стоимости и потреблении государственных услуг на различных уровнях и перераспределить доходы между органами власти одного уровня. Главной целью горизонтального бюджетного выравнивания является возможность обеспечения единого стандартного уровня потребления государственных услуг жителями различных регионов страны. Изучая мировую практику в вопросах бюджетного выравнивания, можно заметить активное использование именно горизонтального метода сбалансированности бюджетов. В США посредством целевых трансфертов из федерального бюджета штатам оказывается поддержка и финансовая помощь. В Германии, к примеру, как мы уже говорили ранее, доходная часть распределяется между землями так, чтобы обеспечить равный доступ к благам и услугам для всех граждан страны. Если одна из земель обладает более высоким налоговым потенциалом, нежели другая, то вторая «выравнивает» образовавшийся дефицит за счет первой. Так обеспечивается устойчивость и стабильность всей системы. Как мы видим, проблемы дисбаланса бюджетов имеют место быть и в экономиках развитых стран. Рассматривая зарубежный опыт межбюджетного выравнивания, интересным представляется опыт Индии. Он также представляет собой способ выравнивания, при котором регионам оказывается финансовая помощь, однако он сочетает финансирование всех регионов на единых требованиях, а также конкретных штатов со сложной социально - экономической обстановкой. Реализуется данная мера поддержки посредством 3х видов финансирования из центрального бюджета: [7]

-

1) первый вид финансирования - субсидии на покрытие текущих расходов;

-

2) финансирование, направленное развитие конкретных штатов посредством реализации государственных программ;

-

3) для социально-значимых проектов.

То есть мы видим, что опыт межбюджетного выравнивания каждой страны имеет свои особенности. Далее рассмотрим опыт Австрии. Бюджетная политика Австрии предполагает достижение бюджетного баланса посредством исключительно целевых выплат на конкретные нужды. Канада, к примеру, реализует принцип бюджетного выравнивания посредством ежегодных нецелевых грантов провинциям, у которых налоговый потенциал ниже стандартного уровня. Несмотря на особенности и различия способов достижения бюджетной сбалансированности в разных странах мира, всеми преследуется одна цель – обеспечение равного доступа к благам для всех граждан страны.

Таким образом, решение проблем бюджетной сбалансированности является важнейшей задачей. Механизм распределения средств должен решать задачи как вертикальной, так и горизонтальной сбалансированности бюджетов. Проанализировав подходы к сбалансированности бюджетов многих стран, мы пришли к выводу, что универсального подхода не существует и каждая страна выбирает наиболее подходящий способ и адаптирует его под особенности своей экономики и устройства в целом. Перенимать «слепо» модель выравнивания бюджета какой-либо страны применительно к российским реалиям нельзя, однако будет целесообразным, на наш взгляд, выделить преимущества тех или иных методов и попытаться адаптировать их в бюджетную политику нашей страны.

Список литературы Мировой и российский опыт обеспечения сбалансированности бюджетов на основе бюджетных правил (на примере Германии)

- Федеральный Закон № 385-ФЗ "О Федеральном бюджете РФ" от 08.12.2020 [Электронный ресурс]. - Режим доступа: http://consultant.ru.

- Белозерова К.С. "Методы обеспечения сбалансированности бюджетов субъектов РФ, их правовое закрепление"// Актуальные проблемы российского права.- 2019. - № 11 (108) - С.27-34.

- Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. М.: Издательский Дом "Дашков и К", 2017. - 345с.

- Куприянова Л.М., Сурхаев И.Д. "Сбалансированность федерального бюджета"// Учет. Анализ. Аудит. - 2020.- №7(4).- С.52-62.

- Никитин А.В., Созаева Т.Х. "Сбалансированность бюджета как принцип формирования и исполнения бюджета"//Научные известия. - 2018.- №13 - С.29 - 34.

- Потапова Е.В. "Обеспечение устойчивости федерального бюджета и проведение активной стимулирующей государственной финансовой политики"// Экономика и бизнес: теория и практика. - 2018.- С. 94-107.

- Янгиров А.В., Яндимирова А.А "Зарубежный опыт обеспечения устойчивости и сбалансированности местных бюджетов"// Экономика, предпринимательство и право. - 2017. - №1. - С. 45-50.