Многоцелевые проекты в задаче формирования программы развития нефтегазовой отрасли

Автор: Бурков Владимир Николаевич, Уандыкова Мафура Кусмановна, Елеукулова Анэль Дархановна

Рубрика: Управление в социально-экономических системах

Статья в выпуске: 4 т.17, 2017 года.

Бесплатный доступ

Рассматриваемый в работе многокритериальный подход дает возможность учесть весь спектр интересов (целей) отрасли и региона, обеспечить его достаточным объемом информации для принятия оптимального решения. С этой целью разработана система управления на основе комплексной оценки экономического и инновационного потенциала отрасли, позволяющая получать решения при наличии многих критериев и многоцелевых проектов.

Управление, многоцелевые проекты, оптимальное решение, затраты, факторы, конкурентоспособность, ввп, инвестиции, проект, матрица свертки, отрасль

Короткий адрес: https://sciup.org/147155214

IDR: 147155214 | УДК: 332.14 | DOI: 10.14529/ctcr170412

Multi-purpose projects in the problem of formation of the program of development of the oil and gas industry

The multicriterial approach considered in the work makes it possible to take into account the entire range of interests (goals) of the industry and the region, to provide it with sufficient information for making the optimal decision. To this end, a management system has been developed based on an integrated assessment of the economic and innovative potential of the industry, which allows obtaining decisions in the presence of many criteria and multi-purpose projects.

Текст научной статьи Многоцелевые проекты в задаче формирования программы развития нефтегазовой отрасли

Важнейшей частью технологии формирования комплексных программ регионального развития является технология комплексной оценки развития отрасли. В этой связи выделяется нефтегазовая отрасль, которая является локомотивом для всей экономики государства, способствует развитию других отраслей экономики, т. е., говоря о социально-экономическом эффекте от внедрения того или иного проекта, можно отметить значимое воздействие этой отрасли на социально-экономическое развития всей системы – как страны, так и ее отдельных регионов.

Отрасль здесь рассматривается как сложная социально-экономическая система и оценивается по ряду критериев [1, 2]. Задача заключается в построении комплексного критерия, наиболее верно отражающего степень достижения поставленных перед системой (в данном случае – отраслью) целей.

В настоящее время чаще всего используется многокритериальная оптимизация, при которой качество функционирования объекта определяется некоторым набором критериев оптимальности или эффективности функционирования [3, 4]. Настоящая статья является продолжением работы «Формирование интегральной оценки уровня инновационного развития отрасли», в которой рассмотрены многокритериальные задачи и предложен метод комплексного оценивания вариантов программы на основе матричных сверток. Рассматривалась нефтегазовая отрасль, в качестве существенных критериев, по которым проводилась комплексная оценка отрасли, выбраны следующие факторы: ВВП; добыча нефти и газового конденсата; привлечение иностранных инвестиций в нефтегазовый сектор; экспорт нефти, включая газовый конденсат. Дана постановка задачи оптимизации программы отраслевого развития как задачи достижения требуемого значения комплексной оценки варианта программы с заданными резервами направлений и минимальными затратами. Предложены алгоритмы ее решения на основе методов сетевого программирования.

В данной статье эти механизмы распространяем на так называемые многоцелевые проекты, которые дают эффект в несколько критериев [2].

1. Постановка задачи

Рассмотрим случай, когда имеются многоцелевые проекты, то есть проекты, дающие эффект в несколько направлений (показателей). Например, увеличение экспорта нефти, безусловно, дает вклад и в увеличение ВВП; рост привлечений иностранных инвестиций дает вклад в увеличение добычи нефти и т. д.

Обозначим: Q – множество многоцелевых проектов, a ij – эффект, который дает многоцелевой проект j в направлении i. При сравнительно небольшом числе многоцелевых проектов эффектив-

Управление в социально-экономических системах

ным является метод рассмотрения всех вариантов вхождения многоцелевых проектов в программу с выбором из них наилучшего. Так, если число многоцелевых проектов q = 10, то число рассматриваемых вариантов равно 2q = 210 = 1024, что не представляет проблем. Поскольку при заданном множестве многоцелевых проектов, включенных в программу, задача сводится к рассмотренной в предыдущей работе, то алгоритм решения рассмотрим на примере для 2 показателей.

Пример 3 . Имеются восемь проектов, из которых 2 являются многоцелевыми. Данные о проектах приведены в табл. 1.

Таблица 1

|

i |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

a i1 |

6 |

4 |

5 |

3 |

6 |

0 |

0 |

0 |

|

a i2 |

0 |

0 |

0 |

5 |

4 |

7 |

5 |

3 |

|

c i |

4 |

2 |

6 |

3 |

5 |

7 |

3 |

2 |

Примем значения показателей для направлений Y 1 = 6, Y 2 = 8, а граничные значения шкал

А 11 = 9, А 12 = 15, А 13 = 20, А 21 = 13, А 22 = 18, А 23 = 20.

Имеем Δ 11 = 3, Δ 12 = 9, Δ 13 = 14, Δ 21 = 5, Δ 22 = 10, Δ 23 = 12.

Поскольку имеются 2 многоцелевых проекта, то необходимо рассмотреть 22 = 4 варианта.

Вариант 1 . Ни один многоцелевой проект не входит в программу.

Решаем задачу для первого направления: минимизировать 4х 1 + 2х 2 + 6х 3 при ограничении 6х 1 + 4х 2 + 5х 3 ≥ 14; 9; 3.

Легко видеть, что для оценки 4 существует единственное решение х1 = х2 = х3 = 1 с затратами 15.

Для оценки 3 оптимальное решение х 1 = 1, х 2 = 1, х 3 = 0 с затратами 10.

Для оценки 2 оптимальное решение х 1 = 0, х 2 = 0, х 3 = 1 с затратами 5.

Решаем задачу для второго направления: минимизировать 7х6 + 3х7 + 2х8 при ограничении 7х 6 + 5х 7 + 3х 8 ≥ 12; 10; 5.

Для оценки 4 оптимальное решение х 6 = 1, х 7 = 1, х 8 = 0 с затратами 10.

Для оценки 3 оптимальное решение х 6 = 1, х 7 = 0, х 8 = 1 с затратами 9.

Для оценки 2 оптимальное решение х 6 = 0, х 7 = 1, х 8 = 0 с затратами 3.

Вариант 2. Проект 5 входит в программу, а проект 6 не входит, корректируем значения Δ ij :

Δ 11 = –3, Δ 12 = 3, Δ 13 = 8, Δ 21 = 1, Δ 22 = 6, Δ 23 = 8.

Решаем задачу для первого направления: минимизировать 4х1 + 2х2 + 6х3.

При ограничении 6х 1 + 4х 2 + 5х 3 ≥ 8; 3; –3 для оценки 4 оптимальное решение х 1 = 1, х 2 = 1, х 3 = 0 с затратами 6.

Для оценки 3 оптимальное решение х 1 = 0, х 2 = 1, х 3 = 0 с затратами 2.

Для оценки 2 оптимальное решение х1 = х2 = х3 = 0 с затратами 0.

Решаем задачу для второго направления: минимизировать 7х 6 + 3х 7 + 2х 8 при ограничении 7х 6 + 5х 7 + 3х 8 ≥ 8; 6; 1.

Для оценки 4 оптимальное решение х 6 = 0, х 7 = 1, х 8 = 1 с затратами 5.

Для оценки 3 оптимальное решение х 6 = 0, х 7 = 1, х 8 = 1 с затратами 5.

Для оценки 2 оптимальное решение Х 6 = 0, х 7 = 0, х 8 = 1 с затратами 2.

Вариант 3 . Проект 5 не входит в программу, а проект 4 входит, корректируем значения Δ ij :

Δ 11 = 0, Δ 12 = 6, Δ 13 = 11, Δ 21 = 0, Δ 22 = 5, Δ 23 = 4.

Решаем задачу для первого направления: минимизировать 4х 1 + 2х 2 + 6х 3 при ограничении 6х 1 + 4х 2 + 5х 3 ≥ 11; 6; 0.

Для оценки 4 оптимальное решение х 1 = 1, х 2 = 0, х 3 = 1 с затратами 10.

Для оценки 3 оптимальное решение х 1 = 1, х 2 = 0, х 3 = 0 с затратами 4.

Для оценки 2 оптимальное решение х1 = х2 = х3 = 0 с затратами 0.

Решаем задачу для второго направления: минимизировать 7х6 + 3х7 + 2х8 при ограничении 7х 6 + 5х 7 + 3х 8 ≥ 7; 5; 0.

Для оценки 4 оптимальное решение х 6 = 0, х 7 = 1, х 8 = 1 с затратами 5.

Для оценки 3 оптимальное решение х 6 = 0, х 7 = 1, х 8 = 0 с затратами 3.

Для оценки 2 оптимальное решение х 6 = 0, х 7 = 0, х 8 = 0 с затратами 0.

Бурков В.Н., Уандыкова М.К., Елеукулова А.Д.

Вариант 4 . Оба проекта 4 и 5 входят в программу, корректируем значения Δ ij :

Δ 11 = –6, Δ 12 = 0, Δ 13 = 5, Δ 21 = –4, Δ 22 = 1, Δ 23 = 3.

Решаем задачу для первого направления: минимизировать 4х1 + 2х2 + 6х3 при ограничении 6х 1 + 4х 2 + 5х 3 ≥ 5; 0; –6.

Для оценки 4 оптимальное решение х 1 = 0, х 2 = 0, х 3 = 1 с затратами 6.

Для оценки 3 и 2 оптимальное решение х 1 = 0, х 2 = 0, х 3 = 0 с затратами 0.

Решаем задачу для второго направления: минимизировать 7х6 + 3х7 + 2х8 при ограничении 7х 6 + 5х 7 + 3х 8 ≥ 3; 1; –4.

Для оценки 4 оптимальное решение х 6 = 0, х 7 = 0, х 8 = 1 с затратами 2.

Для оценки 3 оптимальное решение х 6 = 0, х 7 = 0, х 8 = 1 с затратами 2.

Для оценки 2 оптимальное решение х 6 = 0, х 7 = 0, х 8 = 0 с затратами 0.

Итак, мы получили 4 матрицы (S ij ) по одной для каждого из рассмотренных вариантов вхождения в программу многоцелевых проектов.

Вариант 1

Вариант 2

Таблица 2

|

J |

1 |

2 |

3 |

4 |

|

1 |

0 |

5 |

10 |

15 |

|

2 |

0 |

3 |

9 |

10 |

Таблица 3

|

J |

1 |

2 |

3 |

4 |

|

1 |

0 |

0 |

2 |

6 |

|

2 |

0 |

2 |

5 |

5 |

Вариант 3

Вариант 4

Таблица 4

|

J |

1 |

2 |

3 |

4 |

|

1 |

0 |

0 |

4 |

10 |

|

2 |

0 |

0 |

3 |

5 |

Таблица 5

|

J |

1 |

2 |

3 |

4 |

|

1 |

0 |

0 |

0 |

6 |

|

2 |

0 |

0 |

2 |

2 |

Рассмотрим систему комплексного оценивания. Поскольку направлений 2, то достаточно одной матрицы свертки. Возьмем, например, матрицу (рис. 1). Решаем задачу выбора оптимальной стратегии для всех 4 вариантов.

|

4 |

3; 6 |

3; 8 |

4; 10 |

4; 14 |

|

3 |

2; 4 |

3; 6 |

3; 8 |

3; 12 |

|

2 |

2; 1 |

2; 3 |

2; 5 |

3; 9 |

|

1 |

1; 0 |

1; 2 |

2; 4 |

2; 8 |

|

2 1 |

1 |

2 |

3 |

4 |

Рис. 1

Вариант 1 . Решение приведено в табл. 6. Результаты сведены в табл. 7.

Таблица 6

|

4 |

3; 10 |

3; 15 |

4; 20 |

4; 25 |

|

3 |

2; 9 |

3; 14 |

3; 19 |

3; 24 |

|

2 |

2; 3 |

2; 8 |

2; 13 |

3;18 |

|

1 |

1; 0 |

1; 5 |

2; 10 |

2; 15 |

|

2 1 |

1 |

2 |

3 |

4 |

Таблица 7

|

Оценка |

1 |

2 |

3 |

4 |

|

Затраты |

0 |

3 |

13 |

20 |

Управление в социально-экономических системах

Вариант 2 . Решение приведено в табл. 8. Результаты сведены в табл. 9.

Таблица 8

|

4 |

3; 5 |

3; 5 |

4; 7 |

4; 11 |

|

3 |

2; 5 |

3; 5 |

3; 7 |

3; 11 |

|

2 |

2; 2 |

2; 2 |

2; 4 |

3; 8 |

|

1 |

1; 0 |

1; 0 |

2; 2 |

2; 6 |

|

2 1 |

1 |

2 |

3 |

4 |

Таблица 9

|

Оценка |

1 |

2 |

3 |

4 |

|

Затраты |

0 + 5 |

2 + 5 |

5 + 5 |

7 + 5 |

Вариант 3 . Решение приведено в табл. 10. Результаты сведены в табл. 11.

Таблица 10

|

4 |

3; 5 |

3; 6 |

4; 9 |

4; 15 |

|

3 |

2; 3 |

3; 3 |

3; 7 |

3; 13 |

|

2 |

2; 0 |

2; 0 |

2; 4 |

3; 10 |

|

1 |

1; 0 |

1; 0 |

2; 4 |

2; 10 |

|

2 1 |

1 |

2 |

3 |

4 |

Таблица 11

|

Оценка |

1 |

2 |

3 |

4 |

|

Затраты |

0 + 3 |

0 + 3 |

3 + 3 |

9 + 3 |

Вариант 4 . Решение приведено в табл. 12. Результаты сведены в табл. 13.

Таблица 12

|

4 |

3; 2 |

3; 2 |

4; 2 |

4; 8 |

|

3 |

2; 2 |

3; 2 |

3; 2 |

3; 8 |

|

2 |

2; 0 |

2; 0 |

2; 0 |

3; 6 |

|

1 |

1; 0 |

1; 0 |

2; 0 |

2; 6 |

|

2 1 |

1 |

2 |

3 |

4 |

Таблица 13

|

Оценка |

1 |

2 |

3 |

4 |

|

Затраты |

0 + 8 |

0 + 8 |

2 + 8 |

2 + 8 |

Сравнивая все 4 варианта, определяем оптимальную стратегию.

Для оценки 2 оптимальная стратегия определяется вариантами 1 или 3. Для варианта 1 эта стратегия (1; 2), то есть достижение по показателю 2 оценки 2 при сохранении оценки 1 по показателю 1. Аналогичная стратегия для варианта 3. Для оценки 3 оптимальная стратегия определяется третьим вариантом. Это та же стратегия (1; 2), то есть достижение оценки 2 по показателю 2, сохранением оценки 1 по показателю 1. Для оценки 4 оптимальная стратегия определяется четвертым вариантом. Эта стратегия (3; 4), то есть достижение по показанию 1 оценки 3, а по показанию 2 оценки 4.

В соответствии с полученными стратегиями определяются программы для каждой поставленной цели. Если цель заключается в достижении оценки 2, то оптимальная программа включает проект 7. Если цель заключается в достижении оценки 3, то оптимальная программа включает проекты 4, 7 и 8.

Бурков В.Н., Уандыкова М.К., Елеукулова А.Д.

2. Метод ветвей и границ

При большом числе многоцелевых проектов метод перебора всех вариантов их вхождения в программу становится неэффективным [1–4]. Рассмотрим применение для решения задачи метода ветвей и границ [5] с получением оценок на основе метода сетевого программирования [6]. Для получения нижних оценок затрат разделим затраты многоцелевого проекта произвольным образом на несколько частей, число которых равно числу направлений, в которые дает вклад данный проект. При таком делении для каждого показателя получаем множество одноцелевых проектов и можно применить алгоритм пункта 3. В теории сетевого программирования показано, что полученное оптимальное решение дает оценку снизу затрат на достижение той или иной величины интегральной оценки [7, 9]. Более того, если в получаемом решении каждый многоцелевой проект либо входит в программу по каждому направлению, в которое он дает эффект, либо не входит ни в одно из таких направлений, то это решение является оптимальным. На основе полученной нижней оценки можно применить метод ветвей и границ [8]. Поскольку метод ветвей и границ достаточно хорошо известен, алгоритм рассмотрим на данном примере 3.

Пример 4 . Поскольку имеются два многоцелевых проекта 4 и 5, то разделим затраты С 4 и С 5 на две части произвольным образом. Возьмем, например, С 41 = 2, С 42 = 1,С 51 = 2,С 52 = 3 получаем две задачи по одной для каждого направления.

Задача 1 (первое направление): минимизирование 4х 1 + 2х 2 + 6х 3 + 2х 4 + 2х 5 при ограничении 6х 1 + 4х 2 + 5х 3 + 3х 4 + 6х 5 ≥ 14; 9; 3.

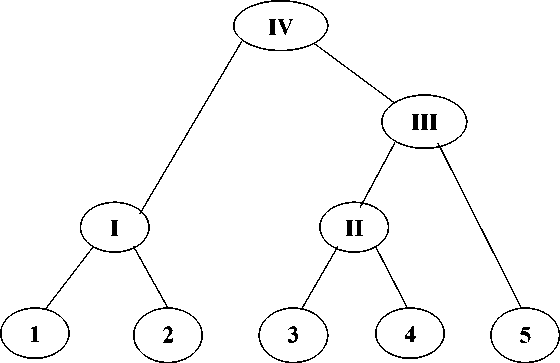

Применяем метод дихотомического программирования, взяв структуру дихотомического представления (рис. 2) [10, 11].

Рис. 2

Первый шаг. Рассматриваем проекты I и II. Результаты представлены в табл. 14.

Второй шаг. Рассматриваем проекты III и IV. Результаты представлены в табл. 15.

Таблица 14

Обобщенный проект I

|

Вариант |

0 |

1 |

2 |

3 |

|

Эффект |

0 |

4 |

6 |

10 |

|

Затраты |

0 |

2 |

4 |

6 |

Таблица 15

Обобщенный проект II

|

Вариант |

0 |

1 |

2 |

3 |

|

Эффект |

0 |

3 |

5 |

8 |

|

Затраты |

0 |

2 |

6 |

8 |

Третий шаг. Рассматриваем объединенный проект II и проект V. Результаты представлены в табл. 16.

Четвертый шаг. Рассматриваем объединенные проекты I и III. Решения приведены в табл. 17.

Управление в социально-экономических системах

Таблица 16

Обобщенный проект III

|

Вариант |

0 |

1 |

2 |

3 |

4 |

|

Эффект |

0 |

6 |

9 |

11 |

14 |

|

Затраты |

0 |

2 |

4 |

8 |

10 |

Таблица 17

|

3 |

10; 6 |

16; 8 |

19; 10 |

21; 14 |

24; 16 |

|

2 |

6; 14 |

12; 6 |

15; 8 |

17; 12 |

20; 14 |

|

1 |

4; 2 |

10; 4 |

13; 6 |

15; 10 |

18; 12 |

|

0 |

0; 0 |

6; 2 |

9; 4 |

11; 8 |

14; 10 |

|

I III |

0 |

1 |

2 |

3 |

4 |

Для Δ 13 = 14 оптимальное решение определяется клеткой (16; 8) или (15; 8) с затратами 8.

Для Δ 12 = 9 оптимальное решение определяется клеткой (10; 4) с затратами 4.

Для Δ 11 = 3 оптимальное решение определяется клеткой (6; 2) или (4; 2) с затратами 2.

Задача 2 (второе направление): минимизировать 1х4 + 3х5 + 7х6 + 3х7 + 2х8 при ограничении 5х 4 + 4х 5 + 7х 6 + 5х 7 + 3х 8 ≥ 12; 10; 5.

Возьмем структуру дихотомического представления в виде рис. 2, заменив проекты 1, 2, 3 на 6, 7, 8 соответственно.

Первый шаг. Рассмотрим проекты 6 и 7. Результаты представлены в табл. 18.

Второй шаг. Рассматриваем проекты 4 и 8. Результаты представлены в табл. 19.

Таблица 19

Таблица 18

Обобщенный проект I

Обобщенный проект II

|

Вариант |

0 |

1 |

2 |

3 |

Вариант |

0 |

1 |

2 |

|

|

Эффект |

0 |

5 |

7 |

12 |

Эффект |

0 |

5 |

8 |

|

|

Затраты |

0 |

3 |

7 |

10 |

Затраты |

0 |

1 |

3 |

Третий шаг. Рассматриваем обобщенный проект II и проект 5. Результаты представлены в табл. 20.

Четвертый шаг. Рассматриваем объединенные проекты I и III. Решения приведены в табл. 21.

Таблица 20

Обобщенный проект III

|

Вариант |

0 |

1 |

2 |

3 |

4 |

|

Эффект |

0 |

5 |

8 |

9 |

12 |

|

Затраты |

0 |

1 |

3 |

4 |

6 |

Таблица 21

|

3 |

12; 10 |

17; 11 |

20; 13 |

21; 14 |

24; 16 |

|

2 |

7; 7 |

12; 8 |

15; 10 |

16; 11 |

19; 13 |

|

1 |

5; 3 |

10; 4 |

13; 6 |

14; 7 |

17; 9 |

|

0 |

0; 0 |

5; 1 |

8; 3 |

9; 14 |

12; 6 |

|

I III |

0 |

1 |

2 |

3 |

4 |

Для Δ 23 = 12 оптимальное решение определяется клеткой (12; 6) с затратами 6.

Для Δ 22 = 10 оптимальное решение определяется клеткой (10; 4) с затратами 4.

Для Δ 21 = 5 оптимальное решение определяется клеткой (5; 1) с затратами 1.

Получив матрицу затрат (S ij ), рассмотрим систему комплексного оценивания в качестве которой, как и в примере 3, возьмем матрицу (см. рис. 1).

Рассмотрим задачу достижения оценки 3 (хорошо). Оптимальной стратегии соответствуют две клетки (3; 6) с затратами 6. Рассмотрим первое решение, то есть достижение оценки 1 по пер-

Бурков В.Н., Уандыкова М.К., Елеукулова А.Д.

вому направлению и оценки 4 по второму, что соответствует включению в программу проектов 4, 5 и 8 по второму направлению и ни одного проекта по первому направлению. Рассмотрим второе решение, то есть достижение оценки 2 по первому направлению и оценки 3 по второму. Это соответствует включению в программу либо проекта 2, либо проекта 5.

Оценке 3 по второму направлению соответствует включение в программу проектов 7 и 4.

Заметим теперь, что ни в первом, ни во втором решении не выполняется условие, что либо проект входит в программу в обоих направлениях, либо не входит ни в один из них. Поэтому полученные решения определяют только нижнюю оценку затрат, которая равна 6.

Применяем метод ветвей и границ [12]. Для ветвления выберем многоцелевой проект 4. Делим множество всех решений на два подмножества. В первом проект 4 входит в программу, а во втором не входит.

Оценка первого подмножества. Поскольку проект 4 входит в программу, то корректируем значения Δij, вычитая из них эффекты a41 = 3 и а42 = 5, соответственно. Имеем Δ11 = 0, Δ12 = 6, Δ13 = 11, Δ21 = 0, Δ22 = 5, Δ23 = 7.

С новыми значениями повторяем решения задач 1 и 2.

Решение задачи 1 : минимизировать 4х1 + 2х2 + 6х3 + 2х5 при ограничении 6х 1 + 4х 2 + 5х 3 + 6х 5 ≥ 11; 6; 0.

Решение можно получить сразу. Для получения оценки 4 в программу включаются проекты 3 и 5 с затратами 8.

Для получения оценки 3 в программу включается проект 5 с затратами 2.

Для получения оценки 2 в программу не включается ни один из оставшихся проектов (затраты 0).

Решение задачи 2 : минимизировать 3х 5 + 7х 6 + 3х 7 + 2х 8 при ограничении

4х 5 + 7х 6 + 5х 7 + 3х 8 ≥ 7; 5; 0.

Определяем решение задач.

Для получения оценки 4 в программу включаются либо проекты 5 и 8, либо проекты 7 и 8

с затратами 5.

Для получения оценки 3 в программу включается проект 7 с затратами 3.

Для получения оценки 2 в программу не включается ни один из оставшихся проектов (затраты 0).

Получив данные о затратах (S ij ) определяем оптимальную стратегию (рис. 3).

|

4 |

3; 5 |

3; 5 |

4; 7 |

4; 13 |

|

3 |

2; 3 |

3; 3 |

3; 5 |

3; 11 |

|

2 |

2; 0 |

2; 0 |

2; 2 |

3; 8 |

|

1 |

1; 0 |

1; 0 |

2; 2 |

2; 8 |

|

2 1 |

1 |

2 |

3 |

4 |

Рис. 3

Оптимальное решение определяется клеткой (3; 3) ему соответствует включение в программу проекта 7 по второму направлению. Окончательно получаем, что в программу включаются проекты 4 и 7 с суммарными затратами 6. Полученное решение является оптимальным, поскольку нижняя оценка затрат, полученная на предыдущем шаге, равна 6.

Заключение

В статье рассмотрены многоцелевые проекты, которые дают эффект в несколько направлений. Дана методика комплексного оценивания таких проектов. Рассмотрены задачи формирования программы развития отрасли, обеспечивающей требуемое значение комплексной оценки с минимальными затратами на основе метода ветвей и границ и оптимизации на основе метода сетевого программирования. Данная технология применима и для формирования программ регионального развития.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета 2017 года.

Список литературы Многоцелевые проекты в задаче формирования программы развития нефтегазовой отрасли

- Алферов, В.И. Управление проектами в дорожном строительстве/В.И. Алферов, С.А. Баркалов, П.Н. Курочка. -Воронеж: Научная книга, 2009. -340 с.

- Баркалов, С.А. Теория систем и системный анализ: учеб. пособие/С.А. Баркалов. -Воронеж: Научная книга, 2009. -626 с.

- Бурков, В.Н. Задачи дихотомической оптимизации/В.Н. Бурков, И.В. Буркова. -М.: Радио и связь, 2003. -156 с.

- Метод сетевого программирования/В.Н. Бурков, И.В. Буркова, Т.И. Овчинникова, М.В. Попок//Проблемы управления. -2005. -№ 3. -С. 25-27.

- Буркова, И.В. Метод сетевого программирования в симметричной задаче коммивояжера/И.В. Буркова//Проблемы управления. -2008. -№ 4. -С. 7-10.

- Сигал, И.Х. Введение в прикладное дискретное программирование/И.Х. Сигал, А.П. Иванова. -М.: Физматлит, 2007. -304 с.

- Портер, М.Е. Конкурентная стратегия. Методика анализа отраслей конкурентов: /М.Е. Портер. -М.: Альпина Бизнес Букс, 2006. -452 с.

- Бурков, В.Н. Метод сетевого программирования в управлении целевыми программами/В.Н. Бурков, И.В. Буркова. -М.: Автоматика и телемеханика. -№ 3. -2014.

- Гумерова, Г.И. Проблемы экономики инновационного развития нефтехимического комплекса региона/Г.И. Гумерова. -Казань: КГУ, 2006. -292 с.

- Баркалов, С. А. Методы агрегирования в управлении проектами/С.А. Баркалов, В.Н. Бурков, Н.М. Гилязов. -М.: ИПУ РАН, 1999.

- Модели и методы оптимизации региональных программ развития/Н.Г. Андронникова, С.А. Баркалов, В.Н. Бурков, А.М. Котенко. -М.: ИПУ РАН, 1994.

- Модели и механизмы внутрифирменного управления/И.К. Ануфриев, В.Н. Бурков, Н.И. Вилкова, С.Т. Рапацкая. -М.: ИПУ РАН, 1994.