Модель формирования управленческих решений компании в рамках реализации финансово-инвестиционной стратегии

Бесплатный доступ

Рассматриваются принципы и технология формирования матрицы управленческих решений в рамках реализации финансово-инвестиционной стратегии. Отличительной особенностью данного подхода выступает динамический характер базовых параметров, выстроенных на основе показателя скорректированного денежного потока. Предложенная в статье модель предполагает выделение шести секторов, характеризующих различную степень риска и доходности инвестиционно-финансовых решений.

Матрица финансовых стратегий, инвестиционный проект, денежный поток, источники финансирования, финансовый риск

Короткий адрес: https://sciup.org/147155972

IDR: 147155972 | УДК: 336.714

The model of management decisions in the implementation of a financial and investment strategy

The paper describes the principles and technology of formation a matrix of management solutions as part of the financial and investment strategy. The dynamic nature of basic parameters built on the basis of an index of adjusted cash flow is a distinctive feature of this approach. The developed model involves the division into six sectors characterizing a different degree of risk and profitability of financial and investment decisions.

Текст краткого сообщения Модель формирования управленческих решений компании в рамках реализации финансово-инвестиционной стратегии

Проведенный аналитический обзор научной литературы позволил сформулировать следующие основные положения [1–3]: финансовая стратегия компании – часть общекорпоративной стратегии, направленная на обеспечение оптимального создания и распределения необходимого объема финансовых ресурсов, поддержания стратегического финансового равновесия и оптимизации финансового риска.

Инвестиционная стратегия представляет собой систему управленческих решений долгосрочного характера, направленных на обеспечение прироста собственного капитала и величины функционирующих активов, получение синергетического эффекта и улучшение имиджа компании.

Таким образом, финансово-инвестиционная стратегия – система стратегических управленческих решений, направленных на оптимальное распределение финансовых ресурсов в соответствии с формируемой инвестиционной программой, обеспечивающих финансовое равновесие и прирост рыночной стоимости компании в условиях установленного уровня инвестиционного и финансового рисков.

При разработке управленческих решений необходимо учитывать целый ряд факторов, которые целесообразно разбить на 2 группы:

-

1) факторы, связанные с инвестиционными возможностями компании. К ним относятся стратегии роста, диверсификации бизнеса; реализация эффективных инвестиционных проектов; стратегические инвестиционные направления в соответствии со стадией жизненного цикла.

-

2) факторы, отражающие возможность привлечения капитала из альтернативных источников, а именно стоимость и условия привлечения финансовых ресурсов, определяемые конъюнктурой финансового рынка; возможность облигационного заимствования; экономическая целесообразность проведения дополнительной эмиссии акций.

Смысл портфельного подхода к формирова- нию векторного инвестиционно-финансового развития заключается в том, что на его основе достигается некий баланс между обеспечением конкурентоспособности в долгосрочном периоде и прибыльности в краткосрочном. Критерии формирования портфеля – это риск и доходность.

Таким образом, матричный подход к разработке финансовых решений по поводу реального инвестирования заключается в том, что на его основе можно диверсифицировать капитал и снизить риски, с одной стороны, и попытаться найти потенциально интересные новые направления развития компании, с другой.

Реализация разработанных финансово-инвестиционных решений должна обеспечить прирост рыночной стоимости компании. Только в этом случае можно будет говорить об эффективности финансово-инвестиционной стратегии.

Оценить эффективность инвестиционных и финансовых решений предлагается с помощью показателя результативного денежного потока (Cash Value Added, CVA), основными достоинствами которого выступают [2]:

-

1) оценка отдачи инвестированного капитала происходит не через учетный показатель – прибыль, а через денежные потоки;

-

2) учитывается не среднерыночная, а индивидуальная цена капитала с учетом индивидуальных рисков ведения бизнеса, в том числе качества менеджмента.

CVA = (CF ROI - Capital Costs) х Gross Investment, где CF ROI – денежный поток на инвестированный капитал, который рассчитывается как отношение скорректированного входящего денежного потока к скорректированному исходящему денежному потоку; Capital Costs (CC) – индивидуальная цена капитала с учетом риска; Gross Investment – суммарные инвестиционные вложения.

Факторы, формирующие данный показатель, характеризуют денежные потоки в качестве отдачи от инвестированного капитала (cash flows) и затра- ты на привлечение и обслуживание капитала из разных источников (CC).

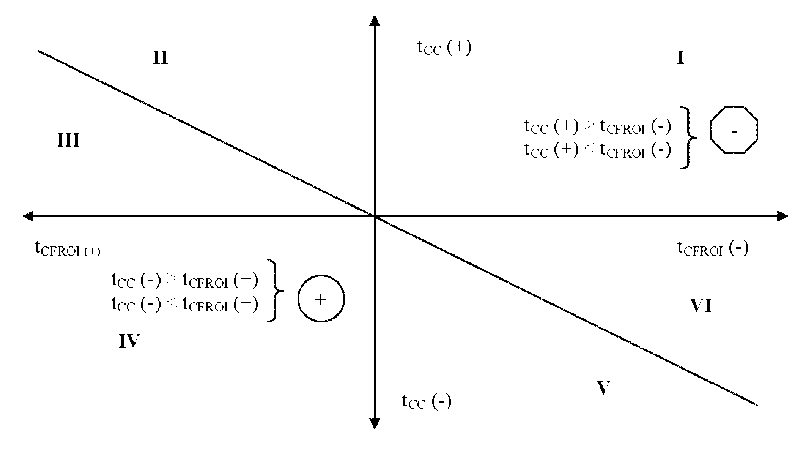

Предлагаемая модель основана на сопоставлении темпов прироста CF ROI (t CFROI ) и CC (t CC ). Анализ графического изображения взаимодействия двух параметров позволяют на основе построения несложной двумерной матрицы построить матрицу инвестиционно-финансовых решений, которая является интерпретацией портфельной матрицы БКГ.

Она предполагает выделение шести позиций, характеризующих векторы принятия и реализации различных инвестиционных и финансовых решений (см. рисунок).

Позиция I: tec (+) > tcFROi (-) или tcc (+) < tcFROi (-) - В условиях снижения денежного потока при одновременном росте финансового риска происходит снижение стоимости компании. Критическая ситуация, предполагающая проведения агрессивной политики. А именно, резкое сокращения инвестиционных проектов; высвобождение вложенных денежных средств, направляемых на погашение кредитных обязательств. Переосмысление действующей экономической стратегии и, в соответствии с изменениями, – разработка новой инвестиционно-финансовой стратегии. Финансирование в текущем периоде должно осуществляться за счет наиболее «дешевых» источников для обеспечения текущих финансовых потребностей.

Позиция II: tCFROI (+) > tcc (+). Возрастает отдача от вложенного капитала при росте финансового риска. В данной ситуации наиболее целесообразна реализация инвестиционных решений, размер которых может быть профинансирован за счет реинвестиций из чистой прибыли и накопленных амортизационных отчислений. Если речь идет о реальном инвестировании, то вложение следует осуществлять только в проекты с высоким уровнем финансовой прочности, в высокодоходные инновационные проекты. Наиболее выгодны финансовые инвестиции, т. е. вложения в акции и облигации.

Позиция III: tcFROI (+) < tcc (+). Положительного денежного потока недостаточно, чтобы покрыть возросшие финансовые издержки по обслуживанию капитала. Поэтому для сохранения достигнутых позиций необходимо критически оценить сформированный инвестиционный портфель, оставив в нем лишь небольшие по объему и срокам реализации проекты, которые необходимы для реализации общей экономической стратегии компании. Финансирование в текущем периоде должно осуществляться за счет наиболее «дешевых» источников, преимущественно источников самофинансирования. В стратегическом плане необходима диверсификация финансовых источников, обеспечивающая снижение стоимости капитала.

Позиция IV: tcFROI (+) > tcc (-). Наиболее предпочтительная ситуация. Стоимость инвестируемого капитала снижается, а денежный поток прирастает. Экономически целесообразно направить инвестиции на реализацию крупных стратегических инвестиционных проектов, приобретение компаний, разработку портфеля реальных инвестиций за счет привлечения долгосрочных и краткосрочных финансовых источников.

Позиция V: tcFROI (-) < tcc (-). Стоимость источников финансирования снижается при одновременном уменьшении величины скорректированного денежного потока. В условиях финансовых проблем в экономике страны необходимо переоценить имеющиеся основные возможности для получения дохода при заданном уровне риска. Основное внимание должно быть сконцентрировано на реализации только ресурсосберегающих инвестиционных проектов. Выгодным может стать и

Модель принятия инвестиционно-финансовых решений на основе CVA

Петренко Т.А.

Модель формирования управленческих решений компании в рамках реализации финансово-инвестиционной стратегии активное инвестирование в краткосрочные финансовые активы.

Позиция VI: tCFROI (–) > tCC (–). Удешевление финансовых ресурсов происходит медленнее, чем падает величина денежного потока на инвестированный капитал. Привлеченный «дешевый» капитал целесообразнее использовать в финансовой деятельности. В области реального инвестирования – диверсификация портфеля в сторону ресурсосберегающих коротких проектов.

Предложенная модель позволяет сформировать эффективный портфель инвестиционных и финансовых решений, что поможет компании своевременно диагностировать проблемы и вно- сить поправки в принятую инвестиционнофинансовую стратегию.

Список литературы Модель формирования управленческих решений компании в рамках реализации финансово-инвестиционной стратегии

- Кендалл, И. Современные методы управления портфелями проектови офис управления проектами: максимизация ROI: пер.с англ./И. Кендалл, К. Роллинз. М.: ЗАО «ПМСОФТ», 2004.

- Мельник, М.В. Анализи контрольв коммерческой организации: учебник/М.В. Мельник, В.В. Бердников. М.: Эксмо, 2011.

- Теплова, Т.В. Финансовый менеджмент: управление капиталоми инвестициями/Т.В. Теплова. М.: ГУ ВШЭ, 2000.