Модель оценки влияния системы управления на финансовое состояние ООО "Лукойл - Западная Сибирь"

Автор: Зубарева О.В., Киселева М.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (59), 2019 года.

Бесплатный доступ

Финансовое состояние является комплексным понятием, зависящим от множества факторов, и характеризуется системой показателей, которые отражают наличие средств у организации, их распределение, результаты деятельности организации, определяют предпосылки дальнейшего ее развития на отдаленную перспективу, ее реальные и потенциальные возможности.

Финансовое состояние, модель оценки влияния, совершенствование системы, структура управления

Короткий адрес: https://sciup.org/140241934

IDR: 140241934 | УДК: 331.1

A model for assessing the impact of the management system on the financial condition of LLC Lukoil-Western Siberia

Financial condition is a complex concept that depends on many factors, and is characterized by a system of indicators that reflect the availability of funds for the organization, their distribution, the results of the organization’s activities, determine the prerequisites for its further development for the long term, its real and potential capabilities.

Текст научной статьи Модель оценки влияния системы управления на финансовое состояние ООО "Лукойл - Западная Сибирь"

Перед тем как разработать совершенную модель оценки влияния системы управления на финансовое состояние для ООО «Лукойл – Западная Сибирь» рассмотрим основные критерии качества измерений.

-

1. Пригодность.

-

2. Правильность и точность.

-

3. Полнота и исчерпывающий характер.

-

4. Надежность.

-

5. Понятность.

-

6. Контролируемость [1].

При формулировке основных принципов построения совершенной модели оценки влияния системы управления на финансовое состояние ООО «Лукойл – Западная Сибирь» необходимо учитывать приведенные ниже требования к качеству измерителей и измерительной системы:

-

1) Система показателей предлагаемой модели должна максимально охватывать финансовое состояние компании.

-

2) Показатели должны быть, по возможности, как можно более простыми как в исчислении, так и в отображении экономического смысла.

-

3) Число основных показателей разрабатываемой модели не должно быть большим, иначе терялся их обозримость и затрудняема интерпретация.

-

4) Для каждого показателя должна быть указана рекомендуемая (желательная) величина или направление изменения, с которой можно было бы сравнивать и оценивать степень достижения результата.

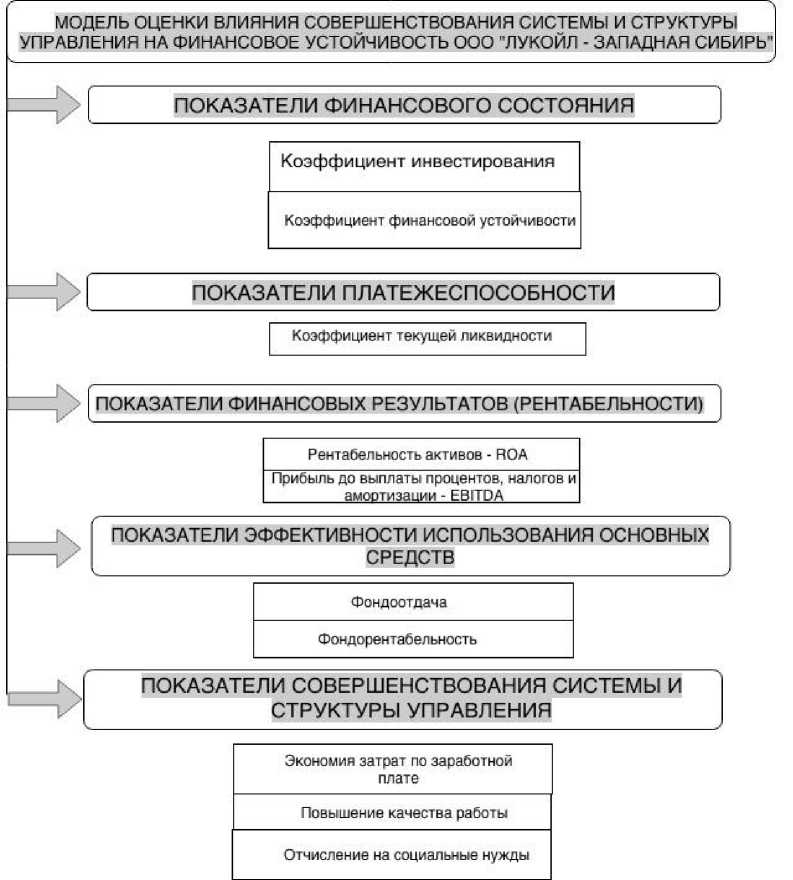

В целях совершенствования имеющейся модели оценки влияния системы управления на финансовое состояние ООО «Лукойл – Западная Сибирь», как было выявлено - перегруженной финансовыми показателями

(рис.1), более компактную модель (рис.2).

МОДЕЛЬ ОЦЕНКИ ВЛИЯНИЯ СИСТЕМЫ УПРАВЛЕНИЯ НА ФИНАНСОВОЕ СОСТОЯНИЕ ООО "ЛУКОЙЛ - ЗАПАДНАЯ СИБИРЬ"

ПОКАЗАТЕЛИ ФИНАНСОВОГО СОСТОЯНИЯ

|

Коэффициент обеспеченности собственными средствами |

Коэффициент долгосрочного привлечения заемных средств |

|

Коэффициент обеспеченности материальных запасов собственными средствами |

Коэффициент автономии ( финансовой независимости) |

|

Коэффициент маневренности собственного капитала |

Коэффициент соотношения заемных и собственных средств |

|

Коэффициент маневренности собственных оборотных средств |

Коэффициент соотношения мобильных и иммобилизованных активов |

|

Коэффициент структуры заемного капитала |

Коэффициент финансовой устойчивости |

|

ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ |

||

|

Коэффициент текущей ликвидности |

Коэффициент быстрой ликвидности |

|

|

Коэффициент общей ликвидности |

Коэффициент абсолютной ликвидности |

|

|

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ |

||

|

Кэффициент оборачиваемости активов |

Период оборачиваемости активов |

|

|

Коэффициент оборачиваемости собственного капитала |

Период оборачиваемости собственного капитала |

|

|

Коэффициент оборачиваемости оборотных активов |

Период оборачиваемости оборотных активов |

|

|

Коэффициент оборачиваемости запасов |

Период оборачиваемости запасов |

|

|

Коэффициент оборачиваемости дебиторской задолженности |

Период оборачиваемости дебиторской задолженности |

|

|

Коэффициент оборачиваемости кредиторской задолженности |

Период оборачиваемости кредиторской задолженности |

|

|

коэффициент оборачиваемости денежных средств |

Период оборачиваемости денежных средств |

|

|

ПОКАЗАТЕЛИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ (РЕНТАБЕЛЬНОСТИ) |

||

|

Кэффициент рентабельности активов |

Кэффициент рентабельности продаж |

|

Кэффициент рентабельности оборотных активов |

Кэффициент бухгалтерской рентабельности от обычной деятельности |

|

Кэффициент рентабельности собственного капитала |

Кэффициент чистой рентабельности |

|

Кэффициент рентабельности постоянного капитала |

Кэффициент валовой рентабельности |

ПОКАЗАТЕЛИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ

|

мика и социум" I давления мика и социум №4(59) 201 |

9 Форма контроля ww |

|

Наличие взаимодействия между подразделениями |

Информационная взаомосвязь между подразделениями |

r.ru

Рисунок 1 - Модель оценки влияния системы управления на финансовое состояние, используемая в ООО «Лукойл - Западная Сибирь»

Рисунок 2 - Предлагаемая модель оценки эффективности финансового управления ООО «Лукойл - Западная Сибирь»

Данные показатели, по сути, переведут цель системы управления ООО «Лукойл - Западная Сибирь» на «язык цифр» или «оцифруют цели» системы управления в компании, указывая таким образом «измеримый маршрут движения к намеченной цели». По окончанию периода фиксируется уровень достижения запланированной величины и рассчитывается процент достижения выраженной в величине показателя цели.

В дальнейшем реализация подобного подхода к мониторингу оценки влияния системы управления на финансовое состояние ООО «Лукойл – Западная Сибирь» предполагает установление критериев оценки отобранных показателей.

Основная задача любой компании или предприятия – получение прибыли. Однако, размер дохода зависит не только от количества произведенного и проданного товара или оказанной услуги. На размер прибыли в значительно мере влияют и расходы компании. И чем они выше, тем прибыль, соответственно, меньше. Поэтому одним из достаточно распространенных методов увеличения прибыли можно назвать снижение расходов.

В любой компании список расходов получается значительным. Но при правильном подходе практически все затраты можно сократить до минимального уровня. При этом не пострадает ни производительность, ни качество. Главное — хорошо все анализировать, продумывать и составлять четкий план действий.

Решающими факторами для предприятия при управлении финансовой устойчивостью предприятия являются внутренние факторы, так как они напрямую зависят от деятельности предприятия и мер, применяемых на предприятии с целью управления ими.

Относительно кадровых факторов, к ним относятся: квалификация и мотивация работников, а также текучесть кадров. Необходимо отметить, что чем ниже текучесть и выше квалификация работников, тем устойчивее и стабильнее предприятие. Из опыта видно, что значительная часть неуспеха предприятия может быть связана именно с некомпетентностью, неопытностью или не квалификацией управляющего персонала, с их неумением учитывать изменение внутренней среды [2].

Таким образом, исходя из исследований, можно сказать, что внутренние факторы, имеющие прямое влияние на финансовую устойчивость предприятий, дают возможность регулировать деятельность предприятия. Следует отметить, что финансовой устойчивости предприятия достичь не легко, так как это происходит благодаря целенаправленным управлением всей совокупности факторов, которые являются руководящими к принятию решений по поводу управленческих задач предприятий.

Список литературы Модель оценки влияния системы управления на финансовое состояние ООО "Лукойл - Западная Сибирь"

- Арланова О.И., Суворкина Н.Ю. Финансовая устойчивость как важнейшее условие развития организации//Инновационное развитие экономики. 2017. № 5 (41). С. 77-81.

- Высочина М.В. Процедура измерения качества управленческих процессов в системе менеджмента качества//Научный вестник: финансы, банки, инвестиции. 2017. № 3 (40). С. 63-70.