Модель построения социально ориентированного бухгалтерского учёта и отчетности: организационная компонента

Автор: Петренко С.Н., Бессарабов В.О.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Актуальные вопросы бухгалтерского учета, аудита и экономического анализа

Статья в выпуске: 4 (27), 2015 года.

Бесплатный доступ

Развитие экономики должно обеспечивать гармоничное развитие общества в целом, способствовать повышению уровня социальной защищенности населения. Вектор развития любого общества требует достижения максимально возможного уровня согласования общественных интересов. В этих условиях, ведение бухгалтерского учета, который бы учитывал не только финансовые результаты деятельности компании, но и социальные (экологические, трудовые), обеспечивал достоверной и полной информацией, является крайне необходимым. В связи с этим статья посвящена изучению процесса моделирования бухгалтерского учета, который был положен в основу формирования модели социально ориентированного бухгалтерского учета. Анализируется сущность моделирования в бухгалтерском учете в понимании ряда ученых: от моделирования отдельных учетных записей до выделения моделирования в элемент метода бухгалтерского учета. Предложенная авторами модель социально ориентированного бухгалтерского учета включает в себя три компоненты - организационную, техническую и методическую. Детально рассматриваются особенности реализации организационной компоненты, а именно рассмотрено несколько организационных моделей социально ориентированного бухгалтерского учета: их преимущества и недостатки, порядок формирования показателей для составления финансовой и социальной отчетности. Сформирована и описана модель организации социально ориентированного бухгалтерского учета и отчетности, в основу которой положено создание отдельного локального участка по учету расходов на социально ответственную деятельность при помощи системы аналитических счетов. Исследование организационной компоненты модели социально ориентированного бухгалтерского учета предопределило направления дальнейших исследований, касающихся изучения технической и методической компонентов данной модели.

Моделирование бухгалтерского учета, социально ориентированный бухгалтерский учет, финансовая отчетность, социальная (нефинансовая) отчетность

Короткий адрес: https://sciup.org/147201499

IDR: 147201499 | УДК: 657.22

The model of socially oriented accounting and reporting: organizational components

Economic development should ensure harmonious development of societY as a whole and also an increasing level of social protection for the population. Effective development of anY societY requires achieving the highest possible level of the alignment of public interests. Under these conditions, there is an urgent need for the accounting that would take into consideration not onlY the financial but also social (environmental, labor) results of a companY and would provide reliable and complete information. In this regard, the article is devoted to the studY of anaccounting modeling process, which was taken as a basis for the formation of a sociallY oriented model of accounting. The article reveals how different scientists view the essence of modeling in accounting, from simulation of individual accounts to understanding modeling as an element of accounting. The model of sociallY oriented accounting proposed bY the authors includes three components: organizational, technical and methodological. Detailed consideration is given to the implementation of the organizational components. The authors analYze several organizational models of sociallY oriented accounting, including their advantages and disadvantages, as well as the procedure of formation of indicators for financial and social reporting. The model of organizing sociallY oriented accounting and reporting that has been formed and described is based on creating a separate local area to incorporate the costs of sociallY responsible activities bY means of analYtical accounts. The studY of the organizational components of the sociallY oriented accounting model predetermines the directions for further research, concerning the study of the model's technical and methodological components.

Текст научной статьи Модель построения социально ориентированного бухгалтерского учёта и отчетности: организационная компонента

С развитием социальных отношений меняются требования хозяйствующих субъектов к информации, на основе которой принимаются управленческие решения. В связи с этим возникает необходимость формирования такой информации в системе бухгалтерского учета, которая бы в полной мере раскрывала социально ответственную деятельность компаний.

Сейчас под влиянием становления социально ориентированной экономики не возникает никаких сомнений в необходимости расширения границ бухгалтерского учета и традиционной финансовой отчетности. Ведение социально ориентированного бухгалтерского учета и формирование социальной отчетности расширяет возможности предоставления информации на долгосрочную перспективу деятельности компании.

Однако несмотря на это, исследованиям социально ориентированного бухгалтерского учета уделяется очень мало внимания. Остается нерешенным ряд задач организационного характера по вопросам социально ориентированного бухгалтерского учета и отчетности.

В этой связи исследования, направленные на построение модели социально ориентированного бухгалтерского учета, приобретают большое практического значение для формирования информации, которая бы в полной мере раскрывала резуль-

таты взаимодействия субъекта хозяйствования и общества в условиях современного развития экономики.

Большое научно-практическое значение имеют комплексные исследования проблем построения моделей бухгалтерского учета Л. Абасто-вой, Е.К. Хильде, В.И. Кокорева, В.Ф. Палия, Р.С. Рашитова, В.М. Рашковского, Я.В. Соколова, С.А. Стукова, А.А. Шапошникова [3; 5; 8; 10; 12].

Практические аспекты организации бухгалтерского учета отражены в работах Ф.Ф. Бутын-ца, А.М. Герасимовича, З.В. Гуцайлюка, Г.Г. Ки-рейцева, В.М. Костюченко, Н.М. Малюги, М.С. Пушкаря, В.В. Сопко, М.М. Шигун [1; 2; 4; 11; 15].

Отсутствие комплексных теоретикометодических разработок в части построения социально ориентированного бухгалтерского учета и отчетности, усиление роли бухгалтерского учета в процессе формирования информации о результатах финансирования социальных программ и мероприятий, научная и практическая значимость модельно-методического инструментария в повышении качества информационного обеспечения управления обусловливают актуальность представленного исследования.

Построение модели социально ориентированного бухгалтерского учёта и отчетности, на наш взгляд, приводит к необходимости решения следующей задачи: проанализировать процесс моделирования бухгалтерского учета и на этой основе сформировать и описать организационную компоненту модели построения социально ориентированного бухгалтерского учета.

Моделирование – это метод научного познания, заключающийся в изучении каких-либо объектов и процессов не прямо и непосредственно, а через специально созданные их изображения, называемые моделями [9].

Основными причинами использования моделей в решении отдельных задач являются, с одной стороны, возможность формализованного исследования сложных объектов, а с другой стороны, возможность экспериментальной проверки альтернативных вариантов.

В целом моделирование считается мощным орудием научного познания и решения практических задач, широко используется как в науке, так и во многих отраслях производственной деятельности. Как общенаучный метод исследования моделирование применяется в теории и практике бухгалтерского учета.

Моделирование как метод бухгалтерского учета нашел широкое применение в работах российских ученых: Е.Е. Сиверс обосновал принципиальную возможность моделирования в учете; Н.А. Блатов осуществил моделирование всех возможных видов обмена в хозяйстве, отражаемых двойной записью (квадрат Блатова); идею балансового моделирования развивал А.П. Рудановский; работа Э.К. Гильде посвящена созданию модели нормативного учета затрат в промышленности. Р.С. Рашитовым на основе формализации и аксиоматизации основ учета создана модель системы учета

(единая логико-математическая модель); Б.В. Ала-хов проводил моделирование учетных записей (учетные фразы); концепцию моделирования как метода учета успешно развивали Я.В. Соколов, Р.С. Рашитов, К.Н. Нарибаев и А.А. Шапошников [15, с. 222].

В.М. Жук рассматривает моделирование в бухгалтерском учете как комплексное применение его методов и научных подходов для отражения хозяйственных процессов и явлений не прямо или непосредственно, а через специфически созданные символы и описание [4, с. 123]. Моделирование, по мнению ученого, включая разработку методик как упорядоченной системы применения методов бухгалтерского учета для отображения определенного процесса или явления и методических рекомендаций как совокупности алгоритмов, определяет последовательность реализации методик. При этом разработка методик (как упорядоченной системы применения методов учета для отражения определенного процесса или явления) или методических рекомендаций (как совокупности алгоритмов, определяющих последовательность реализации методик) является важной и неотъемлемой составляющей институционального обеспечения развития бухгалтерского учета [4, с. 124].

По мнению В.М. Жука, ошибочно считается, что моделирование должно осуществляться в практическом сегменте учета собственниками и менеджерами предприятий [4, с. 124]. Ученый рассматривает этот процесс как возможность отражения хозяйственных операций, явлений не напрямую, а через специально созданные символы и описание.

Основной задачей моделирования системы бухгалтерского учета, по мнению В.В. Евдокимова, являются действия, связанные со сбором, обработкой данных и их обобщением в виде учетной информации, сущность которой должна соответствовать требованиям релевантности, потребностям и запросам пользователей [3].

Неоднозначного мнения придерживается И.И. Кузь, считая, что, моделируя учетную систему, следует учесть, что ее составляющие крайне редко идентифицируются однородностью относительно определенных критериев хозяйственной деятельности. Отсюда возникает потребность в поиске нового способа реализации учетного моделирования, в частности с позиции формирования структурных элементов учетной системы – кластеров и модулей как четких логических конструкций [6, с. 116].

С.А. Мальцев настаивает на необходимости разработки и применения единой универсальной многомерной модели бухгалтерского учета, которая представляет собой информационный каркас управленческого, финансового и налогового учета, при этом центром модели выступают денежные средства [12].

-

В . П. Завгородний отмечает, что содержание моделирования заключается в установлении между элементами учетного процесса логических и экономических взаимосвязей, необходимых для

работы системы автоматизированного управления [14]. Так, моделирование в бухгалтерском учете следует понимать как некий метод сочетания в единое целое элементов совокупности, дает возможность позиционировать их относительно потребностей пользователей учета или иных задач. Очевидно, что результативность использования моделирования будет влиять на способность системы не только самодостаточно и полноценно функционировать, но и отвечать критериям информационной системы [14].

Моделирование как метод внутренне присуще бухгалтерскому учету, отмечено в работах О.И. Кольвах и И.Н. Воблой. Оно осуществляется посредством инструментов, заключенных в стереотипах его методологии. Основными инструментами моделирования, создающими формы представления бухгалтерской информации, являются:

-

- созданный специально язык бухгалтерских проводок, определенный на его алфавите – плане счетов;

-

- учетные процедуры, формирующие сводные бухгалтерские отчеты [8].

Я.В. Соколов утверждает, что моделирование – это метод бухгалтерского учета, который позволяет изучать факты хозяйственной жизни и хозяйственные процессы не прямо и непосредственно, а через специально созданные им образы и описания – символы. И далее: «Следует отметить, что некоторые специалисты в области учета трактуют моделирование как специфически новый, дополнительный элемент бухгалтерского метода» [10].

Как видим, мнения ученых по поводу применения моделирования в бухгалтерском учете разнообразны: от моделирования отдельных учетных записей до выделения моделирования в новый элемент метода бухгалтерского учета. С последним сложно согласиться, так как применение моделирования в бухгалтерском учете позволяет создать определенную его модель (модель организации, техники, методики), которая позволит детально изучить существующие проблемы и противоречия. В свою очередь, для создания такой модели используются элементы метода бухгалтерского учета.

По поводу применения элементов метода бухгалтерского учета для создания моделей Ю. Кузьминский точно отметил: «…последовательное применение пар методов: документации и инвентаризации, оценки и калькуляции, счетов и двойной записи, баланса и отчетности происходит для моделирования предмета…» [7].

Итак, под моделированием в бухгалтерском учете, по нашему мнению, следует понимать процесс построения моделей бухгалтерского учета при помощи элементов его метода с использованием научных методов (эмпирических и теоретических), позволяющих глубже и подробнее рассмотреть существующие проблемы и противоречия.

Стоит отметить, что исследования вышеназванных ученых, несмотря на принципиальные различия подходов, представляют интерес в плане используемого методического инструментария. При этом уделяется мало внимания вопросам структурных компонентов моделей бухгалтерского учета.

Перспективность решения проблемы построения модели социально ориентированного бухгалтерского учета заключается в необходимости рассмотрения структуры, которая должна включать три компоненты – организационную, техническую и методическую.

В контексте данного исследования рассмотрим организационную компоненту модели социально ориентированного бухгалтерского учета.

Стоит отметить, что вопросам моделирования организации бухгалтерского учета в научной литературе уделено достаточно внимания. Научное обоснование проблем моделирования элементов организации бухгалтерского учета достаточно подробно рассмотрено в работах многих авторов [13; 16].

В зависимости от того, какая модель будет выбрана субъектом хозяйствования, зависит организация работы бухгалтерской службы, ее взаимосвязь и взаимодействие с другими структурными подразделениями.

Анализ возможных подходов к организации социально ориентированного бухгалтерского учета позволил нам сформировать 3 модели. Их характеристика, преимущества и недостатки представлены в таблице.

В основу организации первой модели – «Социально ориентированный бухгалтерский учет» – положена информация, которая формируется в системе бухгалтерского учета.

Корректировка и детализация информации о социально ответственной деятельности, необходимая для составления социальной отчетности, усложняется из-за отсутствия четкого выделения расходов на социально ответственную деятельность.

Вторая модель – «Смешанный социально ориентированный бухгалтерский учет» – предусматривает формирование показателей финансовой и социальной отчетности с некоторыми поправками на величину расходов, связанных с ведением социально ответственной деятельности. При применении данной модели могут существовать альтернативные подходы:

-

1) Использование дополнительной системы аналитических счетов для корректировки величины расходов на социально ответственную деятельность.

В этом случае все показатели финансовой отчетности формируются на основе данных бухгалтерской информации, а показатели социальной отчетности корректируются на основе данных дополнительной системы аналитических счетов и, как следствие, комбинированных учетных регистров, предназначенных для одновременного осуществления синтетического и аналитического учета объектов социально ориентированного бухгалтерского учета. Формирование комбинированного регистра обеспечит возможность отображать расходы на социально ответственную деятельность в аналитическом учете и одновременно получать обобщенные показатели на синтетических счетах.

Характеристика моделей организации социально ориентированного бухгалтерского учета

|

Модель |

Характеристика |

Преимущества/ недостатки |

|

Социально ориентированный бухгалтерский учет |

Ведется по правилам бухгалтерского учета и основывается на его данных (на протяжении отчетного периода все хозяйственные операции, связанные с ведением социально ответственной деятельности, отображаются только в регистрах бухгалтерского учета, а в конце периода данные бухгалтерского учета трансформируются в показатели финансовой и социальной отчетности) |

Преимущества

бухгалтерским учетом. Недостатки

|

|

Смешанный социально ориентированный учет |

Ведется параллельно с бухгалтерским учетом, а показатели финансовой и социальной отчетности формируются на основании данных бухгалтерского учета с некоторыми поправками на величину расходов, связанных с ведением социально ответственной деятельности |

Преимущества

Недостатки

|

|

Абсолютный социально ориентированный учет |

Ведется параллельно с бухгалтерским учетом и независимо от него на основе одних и тех же информационных потоков |

Преимущества

Недостатки

|

Модель построения социально ориентированного…

-

2) Использование двух систем аналитических счетов учета расходов на социально ответственную деятельность на основе единых

первичных документов.

При таком подходе все показатели финансовой отчётности формируются на основе данных учетных регистров бухгалтерского учета (и синтетических и аналитических), а показатели социальной отчетности на основе данных второй системы аналитических счетов по учету расходов на социально ответственную деятельность.

-

3) Создание отдельного локального участка по учету расходов на социально ответственную деятельность.

Все показатели финансовой и социальной отчетности формируются на основе данных бухгалтерской информации.

Третья модель – «Абсолютный социально ориентированный учет» – предусматривает параллельное ведение с бухгалтерским учетом и незави- симо от него, но на основании одного и того же массива первичной информации. С точки зрения конечной цели бухгалтерского учета данная модель является наиболее правильной, так как позволяет более детально вести учет расходов на социально ответственную деятельность.

Следовательно, все модели имеют принципиальные отличия, связанные с порядком формирования информационного массива данных для составления финансовой и социальной отчетности.

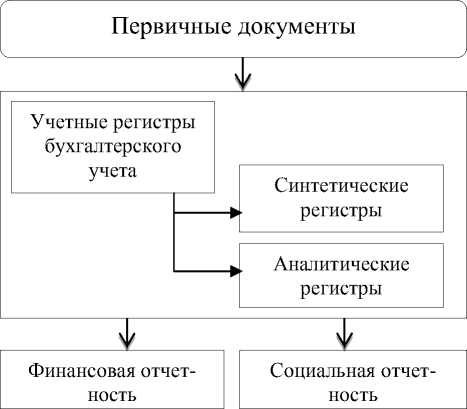

При использовании субъектом хозяйствования первой модели информационный массив данных формируется в регистрах бухгалтерского учета, схема формирования изображена на рис. 1.

Рис. 1. Порядок формирования информационного массива данных для составления финансовой и социальной отчетности при применении модели социально ориентированного бухгалтерского учета

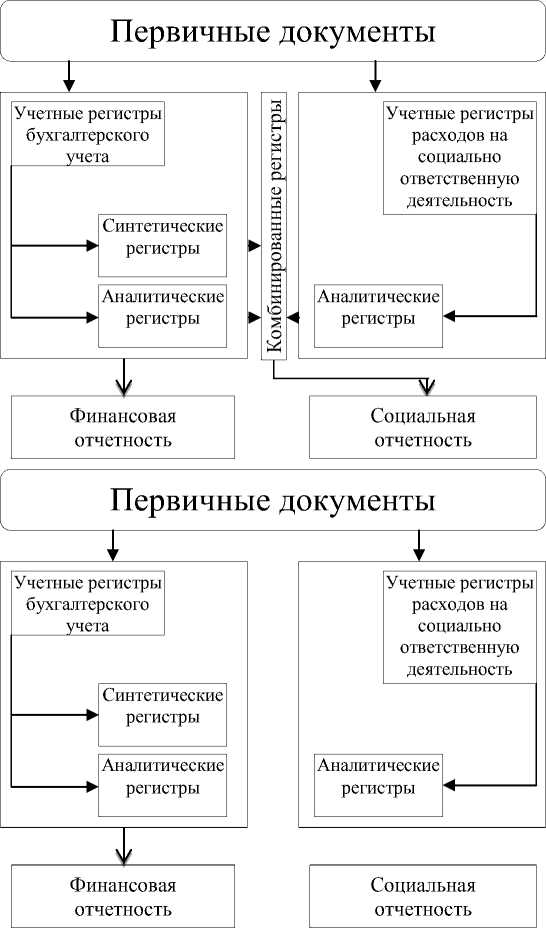

Применение второй модели – «Смешанный социально ориентированный бухгалтерский учет» – предусматривает формирование информационного массива в регистрах бухгалтерского учета, но с некоторыми поправками на величину расходов, связанными с ведением социально ответственной деятельности. На рис. 2 рассмотрен порядок формирования информационного массива данных для составления финансовой и социальной отчетности при применении данной модели субъектами хозяйствования с учетом 3 возможных альтернативных подходов.

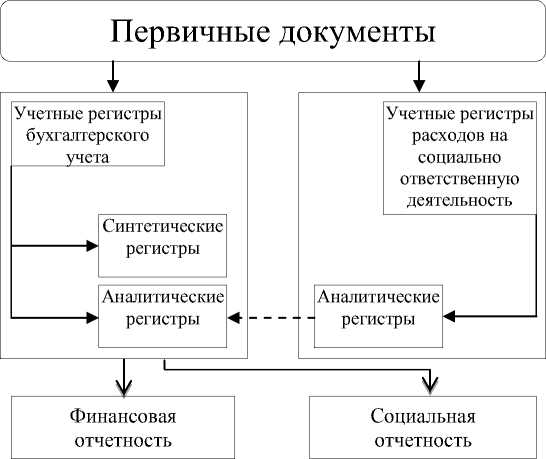

При использовании субъектом хозяйствования 3 модели – «Абсолютный социально ориентированный учет», который ведется параллельно с бухгалтерским учетом, предусматривается формирование информационного массива в регистрах бухгалтерского учета, но с некоторыми поправками на величину расходов, связанных с ведением соци- ально ответственной деятельности. Порядок формирования информационного массива данных для составления финансовой и социальной отчетности при применении третьей модели субъектами хозяйствования представлен на рис. 3.

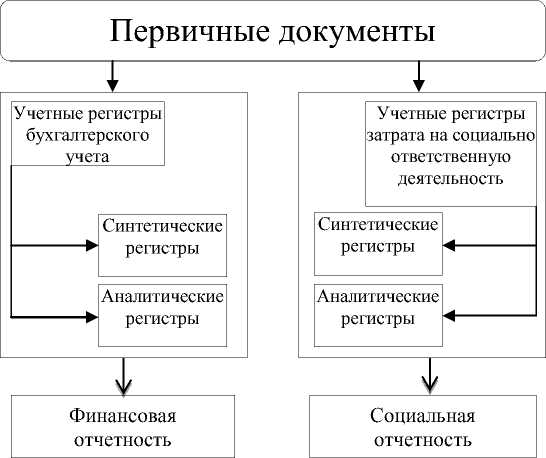

В процессе исследования установлено, что вторая модель организации социально ориентированного бухгалтерского учета с созданием отдельного локального участка по учету расходов на социально ответственную деятельность при помощи системы аналитических счетов является оптимальной.

Главное преимущество использования заключается в том, что в конечном итоге все показатели финансовой и социальной отчетности формируются на основе данных бухгалтерской информации, следовательно, нет необходимости корректировать, дополнять или детализировать информацию о социально ответственной деятельности.

-

1 подход

Использование дополнительной системы аналитических счетов для корректировки величины затрат на социально ответственную деятельность

-

2 подход

Использование двух систем аналитических счетов учета затрат на социально ответственную деятельность на основе единых первичных документов

Модель построения социально ориентированного…

3 подход

Создание отдельного локального участка по учету затрат на социально ответственную деятельность

Рис. 2. Порядок формирования информационного массива данных для составления финансовой и социальной отчетности при применении субъектами хозяйствования модели

«Смешанного социально ориентированного бухгалтерского учета»

Рис. 3. Порядок формирования информационного массива данных для составления финансовой и социальной отчетности при применении модели «Абсолютный социально ориентированный бухгалтерский учет»

Как уже отмечалось, модель построения социально ориентированного бухгалтерского учета включает три компоненты – организационную, техническую и методическую.

Учитывая вышеизложенное, отметим, что организационная компонента во многом предопределяет сущность двух последующих компонент – технической и методической.

Сформированная нами модель организации социально ориентированного бухгалтерского учета с созданием отдельного локального участка по учету расходов на социально ответственную деятельность при помощи системы аналитических счетов обуславливает необходимость разработки методик, позволяющих четко выделить из общей массы расходов те, которые относятся к социально ответственной деятельности.

В свою очередь, техника социально ориентированного бухгалтерского учета предусматривает выбор рабочего плана счетов (с учетом необходимых аналитических счетов для учета затрат на социально ответственную деятельность, учитывающих специфику деятельности субъекта хозяйствования), необходимую технологию обработки данных и т.д.

Таким образом, по результатам проведенного исследования можно сделать следующие выводы:

-

- исследован процесс моделирования бухгалтерского учета, сущность которого заключается в создании моделей бухгалтерского учета посредством применения элементов метода бухгалтерского учета и общенаучных методов (эмпирических и теоретических), позволяющих глубже и подробнее рассмотреть существующие проблемы и противоречия;

-

- сформирована модель организации социально ориентированного бухгалтерского учета, основой которой является создание отдельного локального участка по учету расходов на социально ответственную деятельность при помощи системы аналитических счетов;

-

- обозначено направление дальнейших исследований, направленное на изучение технической и методической компоненты модели построения социально ориентированного бухгалтерского учета.

Список литературы Модель построения социально ориентированного бухгалтерского учёта и отчетности: организационная компонента

- Бенько М.М.Актуальные вопросы технологии учетного, контрольного и аналитического процесса в условиях автоматизации//Экономический форум. 2014. № 2. С. 235-239.

- Бутинец Ф.Ф. Альфа i омега бухгалтерского облiку або моя болюна несшшдь. Житомир: Рута, 2007. 328 с.

- Евдокимов В.В. Моделирование системы бухгалтерского учета: теория и практика, применение: автореф. дис.. канд. экон. наук. 08.00.09. Киев: КНТЕУ, 2005. 21 с.

- Жук В.М. Бухгалтерский учет: пути решения проблем практики и науки. М.: ННЦ «Институт аграрной экономики», 2012. 454 с.

- Кирейцев Г.Г. Развитие бухгалтерского учета: теория, профессия, межпредметные связи. Житомир: ЖДТУ, 2007. 236 с.

- Кузь И.И. Кластерный подход в моделировании бухгалтерского учета//Вестник Северного (Арктического) федерального университета. Серия: Гуманитарные и социальные науки. 2015. №1. С.115-119.

- Кузьминский Ю. Что такое система бухгалтерского учета?//Бухгалтерский учет и аудит. 2006. № 6. С. 8-11.

- Малькова Т.Н. Исторический анализ методологии бухгалтерского учета. СПб.: Издательство Санкт-Петербургского государственного университета экономики и финансов, 1997. 117 с.

- Мочерный С.В. Экономическая энциклопедия: в 3 т. Киев: Академия, 2001. Т.2. 848 с.

- Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета. М.: Финансы и статистика, 1988. 279 с.

- Петрук О.М. Регулирования бухгалтерского учета в Украине: теория, методология, практика. Житомир: ЖДТУ, 2006. 152 с.

- Рашитов Р.С. Моделирование как метод бухгалтерского учета. Л., 1974. 28 с.

- Сенча Я.В. Исследование технологии учета расчетов по оплате труда, которая используется на производственных предприятиях Украины//Управление развитием. 2013. № 23. С. 48-50.

- Сидорова М.И. Развитие моделей бухгалтерского учета в условиях современных информационных технологий: автореф. дис. докт. экон. наук. 08.00.12. М.: ФГОБУВПО «Финансовый университет при Правительстве Российской Федерации», 2013. 44 с.

- Соколов Я.В. История бухгалтерского учета. М.: Финансы и статистика, 2004. 272 с.

- Шигун М.М. Развитие моделирования систем бухгалтерского учета: теория и методология. Житомир: ЖДТУ, 2009. 632 с.