Модель воспроизводства основного капитала

Автор: Шпалтаков В.П., Бычкова А.Н.

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 7 (183), 2010 года.

Бесплатный доступ

Статья посвящена проблемам воспроизводства основного капитала в современной России. Предложена теоретическая концепция, характеризующая модель воспроизводственного процесса, позволяющая объяснить процессы распределения и перераспределения инвестиционных потоков по различным видам ресурсов экономической системы в зависимости от воздействия различных макроэкономических факторов. Приведен эмпирический материал, подтверждающий теоретическое обоснование, а также предложена методическая основа разработки программ развития инвестиционных процессов.

Инвестиционный процесс, механизм управления, основной капитал, предельная доходность, цена приобретения, предельные издержки использования, взвешенная оценка

Короткий адрес: https://sciup.org/147155581

IDR: 147155581 | УДК: 330.111:330.14.01

Model of a basic capital reproduction

The article deals with the issues of reproduction of basic capital in modern Russia. The author offers a theoretical concept describing model of process of reproduction, which allows to explain processes of distribution and redistribution of investment streams by various kinds of resources of an economic system depending on influence of various macroeconomic factors. The empirical material confirming a theoretical justification is given, the methodical basis of drawing up programs of investment processes development is offered.

Текст научной статьи Модель воспроизводства основного капитала

Актуальность предлагаемой к обсуждению темы вряд ли требует каких-либо подтверждений. Официальная статистика пестрит цифрами, характеризующими уровень отставания российских технологий производства в силу изношенности и морального устаревания основных производственных фондов. Каждый процент увеличения инвестиций в модернизацию и обновление основных фондов дается с большим трудом. Для государства же крайне важно обеспечить эффективность механизма управления воспроизводственным (инвестиционным) процессом с тем, чтобы увеличить уровень конкурентоспособности страны на мировом уровне, а для этого важно понимать специфику механизма управления воспроизводством основного капитала, реализовать который можно только лишь при наличии соответствующего теоретического обоснования.

Любой механизм управления включает в себя три основных элемента: управляемую систему, управляющую систему и формы управляющих воздействий. В рамках исследуемой темы классическая структура механизма управления может быть конкретизирована следующим образом. Управляющая подсистема включает в себя: 1) законодательство, определяющее «правила» регулирования (управления) в части реализуемых функций и применяемых методов; 2) институциональную структуру, формируемую в рамках законодательных ограничений и включающую также неформальные структуры, образуемые в результате взаимодействия официальных субъектов; 3) информационную структуру потоков и банков данных, возникающих в результате взаимодействия формальных и неформальных субъектов в рамках правового регулирования информационных потоков и стихийного развития процессов информатизации делового взаимодействия и институциональной среды.

К объекту управления или управляемой подсистеме рассматриваемого механизма управления необходимо отнести собственно процесс воспро изводства основного капитала. Формы управляющих воздействий или качественные характеристики функции как реакции центра на сообщения субъектов системы, определяются функциями классического менеджмента, т. е. планированием (прогнозированием), организацией, мотивацией, контролем и анализом результатов управляющих воздействий, а также отличаются глубиной воздействия, степенью интенсивности и целиком и полностью зависят от состояния управляемой системы.

Весьма существенно влияет на содержание форм управляющих воздействий определение самого объекта управления - основного капитала. Здесь возможно два подхода: 1) «узкая» трактовка основного капитала как имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями, и включающих здания, сооружения, машины и оборудование, транспортные средства и другие виды капитальных активов; 2) «широкая» трактовка основного капитала как накопленного запаса экономических благ, вовлекаемого в экономический процесс, как инвестиционный ресурс и фактор производства с целью получения потока доходов, включающего основные элементы, а также непроизведенные активы (земля и ее недра), нематериальные активы (человеческий капитал) и долгосрочные финансовые инвестиции (финансовый капитал), являющиеся сложными и многообразными объектами воспроизводственного процесса. Воспользуемся вторым подходом для построения теоретической модели воспроизводства основного капитала.

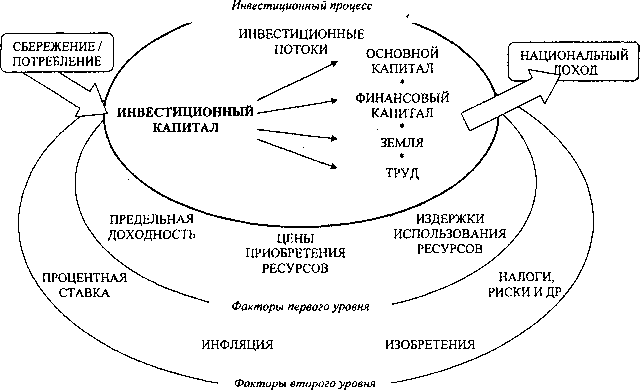

Интенсивность инвестиционного процесса в целом определяется характером инвестиционной функции, т. е. существующей на текущий момент максимальной величиной инвестиционного спроса, который, в свою очередь, по мнению Дж. М. Кейнса, определяется «соотношением предельной эффективности капитала и рыночной ставки процента» [2, с. 33]. Аналогичные мысли можно найти и у К. Маркса, у И. Фишера, в инвестиционной модели Лейонхурвурда. Безусловно, процентная ставка - величина, определяющая направление и интенсивность движения денежных потоков во всех сферах экономики, не только в инвестиционной. Но процент - это производная величина, которая, в свою очередь, зависит и от инфляции, и от среднего уровня цен. В частности, И. Фишер в работе «Оценивание и процент» высказывал мысль о том, что «процент - это переменная, эндогенная по отношению к ценам» [1, с. 283]. Дж. М. Кейнс также подтверждал идею, что цены несут в себе информацию о «будущей ценности денег, что весьма важно, так как они напрямую воздействуют на готовность создавать новые активы экономическими агентами» [2, с. 137]. Поэтому расчеты на будущее должны оказывать воздействие на настоящее через цены спроса на оборудование с длительным сроком службы. В силу такой значимости ценового фактора можно выделить цену ресурсов (финансового капитала, труда, земли и основного капитала) как некую объективную составляющую, оказывающую непосредственное и первостепенное влияние на предпочтение инвесторов в долгосрочном аспекте.

При этом важно отметить, что понятие цены ресурсов включает в себя два элемента: во-первых, цену ресурса, которая возникает при его приобретении, и цену потока доходов от использования этого актива (стоимость или издержки использования ресурса) для инвестора. И тот, и другой аспект существенно влияет на решение инвестора о направлении вложений. Цена приобретения ресурса, по сути, представляет собой объем инвестиционных вложений, и, соответственно, уровень дифференцированности цен определяет доступность данного ресурса для различных категорий инвесторов. Второй элемент - цена потока доходов от использования актива может быть представлена, например, дивидендными выплатами, которые определяют доходность для внешнего инвестора, которая сопоставляется с уровнем процентной ставки: если доходность вложений более привлекательна по сравнению с процентной ставкой, то выбор инвестора будет однозначным - в пользу инвестирования. Но с другой стороны, повышенный уровень дивидендных выплат создает риск недофинансирования развития предприятия, которое использует только внутренние источники, что создает риск снижения эффективности вложений в будущем. Тогда для того, чтобы максимизировать прибыль в целом, объем использования каждого ресурса необходимо корректировать таким образом, чтобы величина предельной доходности одного ресурса равнялась издержкам использования дополнительной единицы этого ресурса. В этом случае к издержкам использования можно отнести, например, для трудовых ресурсов - заработную плату, затраты на обучение, аттестацию и финан- сирование мотивационных схем; для финансовых ресурсов - комиссионное вознаграждение посредникам и стоимость информации; для земельных ресурсов - затраты на поддержание качества земельных ресурсов, и, наконец, для основного капитала - стоимость текущих и капитальных ремонтов, стоимость модернизации за счет амортизационных фондов. Чем существеннее их величина, либо возрастает неопределенность в изменении этой величины в будущем, тем сложнее инвесторам принимать решение об инвестировании средств в развитие этого вида ресурсов.

Таким образом, существуют три прямые основные причины, определяющие направление и объем инвестиционных потоков: предельная доходность ресурса, цена приобретения ресурса и предельные издержки использования ресурса. Сочетание этих причин, а также рисков изменения этих причин, определяет направление и объем инвестиционных потоков. При этом прибыль от инвестиций и издержки использования ресурса рассчитываются с учетом дисконтирования, а цена приобретения ресурса включает настоящую стоимость создания ресурса и должна учитывать будущую стоимость платежей за использование этого ресурса.

И с этой точки зрения, процентная ставка -это фактор инвестиций, который зависит «частично от состояния предпочтения ликвидности и частично от количества денег, измеряемого в единицах заработной платы», если пользоваться трактовкой Дж. М. Кейнса [2, с. 229]. Важно при этом учитывать, что процент -это инструмент государственного регулирования экономических процессов, позволяющий создавать искусственные ситуации, лишь в той или иной степени соответствующие реальным процессам. «Не низкая процентная ставка увеличивает торговлю, но при увеличении торговли национальный капитал делает процентную ставку низкой», замечал Д. Норе в «Очерках о торговле» [3, с. 106]. Воздействие на процентную ставку Дж. М. Кейнс считал возможным, но в ряде ситуаций малоэффективным способом изменения инвестиционных ожиданий [2, с. 156], что лишь подтверждает опосредованное ее влияние на инвестиционные процессы, и обосновывает выделение основных факторов первого уровня. Представим проанализированные выше факторы в виде модели (см. рисунок), в которой наглядно отражаются инвестиционные потоки в направлении разных видов ресурсов.

Объяснить функционирование этой модели можно следующим образом: любой инвестор, анализируя свою перспективу вложений, в первую очередь задается вопросом о том, хватит ли его капитала на приобретение инвестиционного ресурса (в нашей модели - это цены приобретения ресурсов). Далее анализируется максимально возможный объем дохода, который можно получить на эти вложения (предельная доходность). Затем величина издержек по использованию этого ресур-

Модель воспроизводственного процесса

са определяет окончательный выбор объекта инвестиций - основной капитал, финансовый капитал, земля или труд. Безусловно, эта модель выбора работает только в случае положительного влияния всех прочих факторов: процентной ставки, инфляции, изобретений, налогов, рисков и др.

Таким образом, к факторам второго уровня, способствующим расширению воспроизводственного процесса либо ограничивающим его, необходимо отнести процентную ставку и другие указанные выше факторы. Так, крупные изобретения привлекают инвестиционный капитал, обещая получение сверхприбылей на эффекте масштаба. Когда они появляются, инвестиционный спрос растет, вызывая бум, и в этом случае влияние фактора второго порядка становится преобладающим. Но такие изобретения, потрясающие инвестиционный рынок, случаются не каждый год, тем более что сфера таких изобретений все-таки имеет локальный характер. В целом же уровень инвестиционной активности определяется уровнем или «физическими условиями» предложения в отраслях, производящих капитальные блага. Далее, безусловным фактором, определяющим наличие и интенсивность инвестиционного потока, является уровень инфляции. Даже невысокие темпы инфляции, увеличивая риски и стоимость инвестиционных кредитов, делают невыгодным процесс инвестиционных вложений. Фактор инфляции является внешним по отношению к основным причинам, но при критическом уровне инфляции инвестиционный поток может перестать реагировать на изменение основных причин, и в такой ситуации капиталы направятся за рубеж. Динамический характер предложенной модели может быть также охарактеризован в терминах эластичности инвестиционного потока в воспроизводственном процессе на макроэкономическом уровне.

Структура «сбережения -потребление» (см. рисунок) определяет объем инвестиционного капитала, а результат инвестиционного процесса в виде дохода, полученного на вложенные средства, при воздействии мультипликатора влияет на национальный доход в экономике в целом. При изменении какого-либо фактора первого или второго уровня происходит перераспределение инвестиционного потока в пользу того или иного вида ресурса. Признаком оптимального сочетания всех условий максимизации инвестиционного потока в модели будет показатель максимума совокупной прибыли на все виды инвестиций. При этом максимум инвестиционного потока по каждому виду ресурса достигается тогда, когда предельная эффективность будет равна или выше предельных издержек использования плюс цена приобретения ресурса. Максимизировать же совокупный инвестиционный поток, направленный в адрес основного капитала, в частности, можно, влияя в первую очередь на цены, эффективность и издержки использования основного капитала.

Воспользуемся указанной моделью для характеристики распределения инвестиционных потоков по видам ресурсов на основе основных тенденций в динамике и структуре инвестиционных потоков за период 2005-2007 гг. В качестве алгоритма оценки уровня привлекательности инвестиционного ресурса используем формализованный подход с помощью взвешенных балльных оценок. Экспертным способом распределим баллы (от 0 до 5) по соответствующим критериям каждого фактора в соответствии с алгоритмом, представленным в табл. 1.

Фактор рентабельности имеет два критерия -уровень текущей рентабельности отрасли и динамику изменения этого показателя; фактор цен включает критерий диапазона цен - узкий, ограничивающий доступ к инвестиционным ресурсам, или широкий. В качестве критерия фактора издержек использования ресурса приняты риски инвесторов для данного вида ресурса, так как уровень рисков коррелирует с уровнем затрат, а также категория риска позволяет сопоставлять разные виды ресурсов и учитывать не только расчетную, но и экономическую оценку вложений в конкретный вид ресурса. Наличие конкретного риска для каждого фактора уменьшает на один балл общее количество баллов, просуммированных по прочим факторам. Веса для каждого фактора можно распределить следующим образом: для фактора рен-

Алгоритм расчета взвешенной оценки

Таблица 1

Используя статистические данные о развитии различных сфер экономики РФ [4, 5], можно провести сравнительную оценку средневзвешенной величины привлекательности инвестиционного ресурса в баллах с динамикой инвестиционной активности по видам ресурсов (табл. 2).

Сопоставляя динамику и структуру инвестиционных потоков по таким видам ресурсов, как основной и финансовый капитал, можно заключить, что в целом динамика прироста объемов инвестиций и удельный вес инвестиционных потоков по направлениям соответствуют уровню балльной оценки.

Так, показатели объемов вложений в финансовую сферу, их динамика за исследуемый период более яркие, чем показатели по вложениям в основной капитал в целом. В частности, максимальный балл по вложениям в сфере операций с недвижимостью соответствует яркой динамике инвестиционного потока в этой сфере и высокой доле этих инвестиций. Минимальные объемы вложений в сфере сельского хозяйства подтверждаются низким уровнем балльной оценки.

Более яркая динамика инвестиций по отдельным направлениям вложений на краткосрочном временном отрезке характеризует влияние прочих факторов. Так, изменения земельного законодательства, государственное регулирование цен и тарифов провоцирует либо, наоборот, сдерживает динамику инвестиционного потока, но не влечет за собой долгосрочных структурных изменений, что подтверждает справедливость предложенной модели и возможность использования ее для разработки программ развития инвестиций в разных сферах.

Для того, чтобы определить пути решения задачи максимизации инвестиционных потоков по конкретному виду ресурса, необходимо вернуться к структуре факторов, определяющих суммарную балльную оценку.

Так, например, для увеличения инвестиций в основной капитал обрабатывающих отраслей важно учитывать низкий, хотя и растущий в последнее время уровень рентабельности, высокий уровень цен на приобретаемые технологии, отсутствие гарантий возврата инвестиций и гарантий достижений плановых показателей эффективности инвестиционных проектов, высокий уровень инфляции издержек, высокие расходы на конструкторскую и технологическую подготовку производства, организацию и контроль качества продукции, а также расходы на организацию управления, острый дефицит квалифицированных кадров. Программы развития инвестиционных процессов в этой сфере необходимо базировать на данные факторы, которые при прочих равных условиях будут способствовать развитию обрабатывающих отраслей.

В силу того, что в балльной взвешенной оценке уровень рисков определялся с точки зрения инвесторов, то, основывая программы развития на предложенном подходе, можно добиться совмещения интересов инвесторов и государства. Такие программы приобретают характер конкретных мер для развития той или иной сферы, так как факторы индивидуальны для каждого ресурса и направления инвестиционных вложений.

Таким образом, алгоритм балльной взвешенной оценки может являться методической основой реализации предложенной теоретической модели. Достоинством же самой модели воспроизводственного процесса является структурирование причин, воздействующих на инвестиционный процесс, комплексный подход к учету влияния всех факторов, что позволяет обеспечить сбалансированный процесс управления воспроизводством, в частности, основного капитала.

Список литературы Модель воспроизводства основного капитала

- Автономов, В.В. История экономических учений: учеб, пособие/В.В. Автономов; под ред. В. Автономова, О. Ананьина, И. Макашевой. -М.: ИНФРА-М, 2004. -784 с.

- Кейнс, Дж.М. Общая теория занятости, процента и денег/Дж.М. Кейнс; пер. с англ. проф. Н.Н. Любимова; под ред. д.э.н, проф. Л.П. Куракова. -М.: Гелиос АРВ, 1999. -352 с.

- Майбурд, Е.Г. Введение в историю экономической мысли. От пророков до профессоров/Е.Г. Майбурд. -М.: Дело, Вита-Пресс, 1996. -544 с.

- Федеральная служба статистики. Россия в цифрах. -http://www.gks.ru/bgd/regl/B07_56/

- Федеральная служба статистики. Электронные версии публикаций. -http://www.gks.ru/wps/portal/lut/p/.cmd/cs/.ce/