Модели с неопределенной волатильностью

Автор: Белявский Г.И., Данилова Н.В.

Рубрика: Математическое моделирование

Статья в выпуске: 3 т.16, 2023 года.

Бесплатный доступ

В статье рассматриваются модели, в которых волатильность является одной из возможных траекторий. В качестве примера модели с определенной волатильностью рассматривается модель Блэка - Шоулса. В качестве примера моделей с неопределенной волатильностью рассматриваются три модели: модель Хестона со случайными траекториями, а также две модели с детерминированными траекториями из доверительного множества возможных траекторий. Предложены три вычислительных метода нахождения интервала справедливых цен Европейского опциона. Первый метод основан на решении вязкостных уравнений с использованием разностных схем. Вторым является метод Монте-Карло, который основан на моделировании исходного процесса стоимости акции. Третьим является метод деревьев, который основан на аппроксимации исходной непрерывной модели дискретной моделью и получением рекуррентных формул на бинарном дереве для расчета верхней и нижней цен. Приведены результаты расчетов с использованием перечисленных методов. Показано, что интервалы справедливых цен, полученные с использованием трех численных методов, практически совпадают.

Модель блэка - шоулса, модель хестона, неопределенная волатильность, вязкостное уравнение, опцион, справедливая цена

Короткий адрес: https://sciup.org/147241744

IDR: 147241744 | УДК: 519.2 | DOI: 10.14529/mmp230301

Models with uncertain volatility

Models in which volatility is one of the possible trajectories are considered in the paper. As an example of a model with a certain volatility, the Black-Scholes model is considered. As an example of models with uncertain volatility three models are considered: the Heston model with random trajectories and two models with deterministic trajectories from a confidence set of possible trajectories. Three computational methods are proposed for finding the range of fair prices for a European option. The first method is based on solving viscosity equations using difference schemes. The second is the Monte-Carlo method, which is based on the simulation of the initial stock price process. The third is the tree method, which is based on approximating the original continuous model with a discrete model and obtaining recurrent formulas on a binary tree to calculate the upper and lower prices. The results of calculations using the listed methods are presented. It is shown that the ranges of fair prices obtained using the three numerical methods practically coincide.

Текст научной статьи Модели с неопределенной волатильностью

В 1965 году П. Самуэльсоном в работе [1] была предложена модель геометрического броуновского движения. Именно она легла в основу модели Блэка – Мертона – Шоулса, с которой связана знаменитая формула Блэка и Шоулса для рациональной стоимости стандартного опциона-колл европейского типа, полученная в 1973 году в работах [2, 3]. Под рациональной стоимостью понимается минимальная величина начального капитала, которая дает продавцу опциона возможность построения хеджирующего портфеля. Оригинальный вывод формулы Блэка – Шоулса основан на решении фундаментального уравнения с краевым условием. Поскольку полученное фундаментальное уравнение относится к уравнениям типа Фейнмана – Каца [4], оно может быть решено стандартной техникой решения таких уравнений, а именно, сведением к уравнению теплопроводности путем введения новых переменных. Мар-тингальный вывод формулы Блэка – Шоулса основан на том, что в рассматриваемой модели (B,S)-рынка существует единственная мартингальная мера. Это определяет безарбитражность рассматриваемой модели и дает возможность рассчитывать рациональную стоимость опциона как математическое ожидание по мартингальной мере от дисконтированного финансового обязательства. Цена, полученная в результате оригинального или мартингального подходов, является справедливой ценой, так как если назначаемая цена опциона меньше полученной цены, то продавец опциона не сможет выполнить свои контрактные обязательства; а если назначаемая цена опциона больше полученной цены, то продавец заведомо будет иметь чистый доход.

Модель Блэка – Шоулса – Мертона имеет ряд недостатков. В частности, в ней предполагается, что параметры модели (процентная ставка, снос и волатильность)

являются постоянными. В этом отношении следует отметить так называемый смайл-эффект [4], который не объясняется стандартной (B,S)-моделью. Суть смайл-эффекта заключается в следующем. Формула Блэка – Шоулса дает явную зависимость рациональной стоимости опциона C (a, T, K ) от волатильности а, момента исполнения T и контрактной цены K . Можно, однако, обратиться к реально существующим на финансовых рынках стоимостям этих опционов C (T, K ) с заданными T и K и сравнить их с теоретическими значениями. Найдем a (T, K ) как решение уравнения C (a,T,K ) = C (T,K ). Величина a(T,K ) называется предполагаемой волатильностью. При фиксированном K величина a (T, K ) меняется с изменением T . При фиксированном T величина a (T, K ) также меняется с изменением K , будучи выпуклой функцией (это и объясняет название смайл-эффект). Смайл-эффект является тем фактом, который не объясняется стандартной (B,S)-моделью, что привело к разнообразным ее обобщениям и усовершенствованиям.

В 1993 году в работе [5] была предложена модель Хестона. В модели Хестона цена акции и волатильность описываются стохастическими дифференциальными уравнениями с винеровскими процессами W 1 и W 2 такими, что dW t1 dW t2 = pdt. В работе [6] приведены различные разностные схемы для модели Хестона. Недостатком данной модели является неединственность мартингальной меры, что, в свою очередь, означает отсутствие справедливой стоимости опциона. Интервал справедливых цен заменяет справедливую цену в этом случае. Поскольку волатильность в модели Хестона – неограниченная величина, то интервал справедливых стоимостей может оказаться непригодным при выборе начальных инвестиций. Например, при совпадении страйка европейского опциона колл с начальной стоимостью рискового актива и при постоянной стоимости безрискового актива интервал справедливых стоимостей будет иметь вид: [0, S o ], S 0 — начальная стоимость рискового актива. Очевидно, что данный интервал совершенно непригоден для принятия решения. В настоящей статье рассматривается реализация модели Хестона, позволяющая для заданной траектории волатильности получать единственную мартингальную меру, а значит, и единственную стоимость опциона, зависящую от траектории. Такая параметризация мартингальных мер позволяет использовать метод Монте-Карло для вычисления интервала справедливых стоимостей. Другим средством вычисления интервала справедливых цен является вычисление с заданной вероятностью доверительного множества траекторий волатильности, что, естественно, приводит к моделям с неопределенной волатильностью. Поэтому основной целью данной статьи является продолжение и развитие моделей и методов, изложенных в работе [7].

Модели неопределенной волатильности впервые были изучены в [8–14]. В работах [8, 12] неопределенная волатильность представляет собой семейство детерминированных траекторий. В данной статье рассматривается обобщение модели Блэка – Шоулса, заключающееся в том, что волатильность σ заменяется на интервал с границами, не зависящими от времени ([а, а]) и зависящими от времени ([а,Of]). В результате получается неполный рынок, а фундаментальное уравнение Блэка – Шо-улса заменяется на два уравнения, не имеющих аналитических решений. Полученные уравнения называются вязкостными уравнениями Гамильтона – Якоби – Беллмана [15], а их численные решения определяют интервал справедливых цен. В статье предложены три вычислительных метода нахождения интервала справедливых цен. Первый метод основан на решении вязкостных уравнений с использованием разностных схем. Вторым является метод Монте-Карло, который основан на моделировании исходного процесса стоимости акции. В связи с этим следует отметить алгоритмы генерации зависимых нормальных и бинарных случайных величин. Третьим является метод деревьев, который основан на аппроксимации исходной непрерывной модели дискретной моделью и получением рекуррентных формул на бинарном дереве для расчета верхней и нижней цен. В статье присутствуют результаты расчетов интервала справедливых цен с использованием трех вышеперечисленных методов. Совпадение полученных результатов является, по мнению авторов, хорошей верификацией предложенных методов.

1. Модель Блэка – Шоулса

Рассмотрим модель Блэка – Шоулса [4], в которой стохастический дифференциал дисконтированного процесса стоимости акции t , а также дифференциал банковско-Bt го счета имеют вид:

d — t = —t adW t , dB t = B t rdt. (1)

B t B t

S t

Из (1) следует, что процесс B является мартингалом относительно исходной меры

P . Процесс —t можно записать в виде —t = —0 exp (-- t + aW t ), откуда следует,

Bt 2 Bt Bo \ 2 / что St = So exp ^ ^r —^ t + aWt^ . Обозначим

Y t =

f r — ^Л t + aW t , Y o = 0.

Из (2) следует, что dY t

r —2^ dt + adWt. Введем функцию U (t, Yt), которая выражается через платежное обязательство f (YT) согласно следу- ющей формуле: exp (—rt) U (t,Yt)

E (exp (—rT) f (Yt) /Ft). Введем функ- цию U (t, Yt) = exp (—rt) U (t,Yt), из формулы Ито [4] следует, что dU = exp (—rt) ( —-rU + U‘ + rr — ^2-^ Uy + ^2-Uy’y^ dt + UyadW).

В силу того, что процесс E (exp ( — rT) f (Y T ) /F t ) является мартингалом по исходной мере P , коэффициент при dt в выражении для dU должен быть равен 0, откуда следует уравнение теплопроводности

r — TJ U y + T U^y — rU = 0

с краевым условием U (T,y) = f (y).

Приведем процесс Y n , аппроксимирующий процесс Y t из (2):

AY n = (r — 02-^ h + aVhE n , h = T, n = 1,..., N.

Последовательность (e n ) N =1 состоит из независимых стандартных нормальных случайных величин, N - число разбиений интервала [0, T]. В данной модели мартингаль-ная мера не является единственной.

Пользуясь приемом, изложенным в [16], приведем бинарную модель, аппроксимирующую модель (4):

A’Y n = aVhSn,n =1,...,N. (5)

Последовательность (d n ) N =1 состоит из независимых радамахеровских случайных величин, принимающих значения 1 и — 1, вероятность p = P (5 n = 1) = ^ +

(■ -

h

2а

. Для бинарной модели мартингальная мера единственная; введем функцию U (n,y) = (1 + N-nE ff YNn) /Yn = y). Для этой функции справедливы следующие рекуррентные формулы:

U (n — 1, y) = E (U (n y + AY n ) /Y n - 1 = y) =

1 + rh

1 + rh

(pU (n, y + aVh^ + (1 — p) U (n, y — a V h)) , U (N, Y n ) = f ( Y n ) .

Цена европейского опциона U (0,0) с платежным обязательством f (Y T ) = max(S 0 exp(Y T ) — K, 0) может быть также рассчитана с помощью формулы Блэка -Шоулса:

U (t, Y t ) = S o exp (Y , ) Ф

—K exp ( — г (T — t))Ф

*In K + Y , + (T — t) (г + y^ aVT — t

* In K + Y , + (T — t) (г — 2 )' aVT — t

-

ф (y) =

2n

/Lexp (—fl

dx – функция Лапласа.

Еще одним способом вычисления цены европейского опциона U (0, 0) обязательством f (Y T ) является метод Монте-Карло:

с платежным

U (t, Y , ) » exp( MT t)) £ f ( y , + (г — у ) (T — t) + a V T — t E i ) , (8)

M - количество экспериментов, (s i ) M 1 - последовательность независимых стандартных нормальных случайных величин.

Пример 1. Пусть г = 0,1, a = 0,05, S 0 = 5, T = 1, M = 1000. В табл. 1 приведены значения цены европейского опциона U (0, 0) с платежным обязательством f (Y T ) = max(S 0 exp(Y T ) — K, 0), рассчитанные с помощью решения краевой задачи (3), применения рекуррентных формул (6), а также с использованием формулы Блэка – Шоулса (7) и метода Монте-Карло (8).

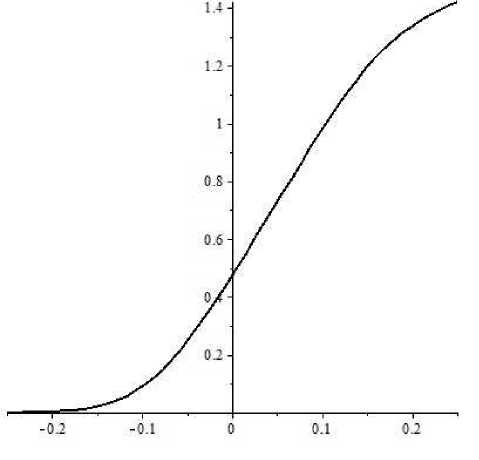

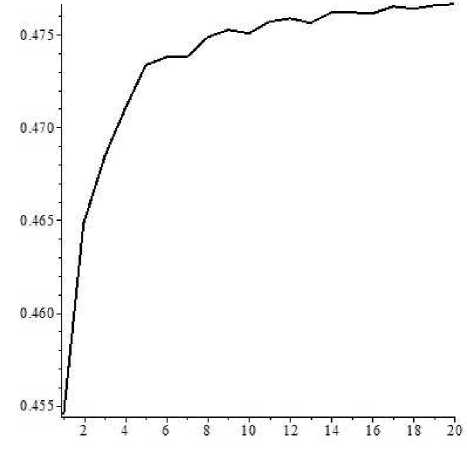

На рис. 1 приведен график зависимости значений U (0, 0) от N при K = 5 для рекуррентных формул, из которого следует, что параметр N достаточно взять равным 20. На рис. 2 приведен график зависимости значений U (0, y) от y при K = 5 для краевой задачи.

Таблица 1

Зависимость справедливой цены от контрактной цены в модели Блэка – Шоулса

|

K |

Решение краевой задачи |

Формула Блэка – Шоулса |

Метод Монте-Карло |

Рекуррентные формулы на бинарном дереве |

|

1 |

4,0948 |

4,0952 |

4,0909 |

4,0949 |

|

2 |

3,1895 |

3,1903 |

3,1860 |

3,1899 |

|

3 |

2,2842 |

2,2855 |

2,2812 |

2,2848 |

|

4 |

1,3790 |

1,3807 |

1,3763 |

1,3797 |

|

5 |

0,4765 |

0,4778 |

0,4742 |

0,4767 |

Рис. 2. Зависимость значений U (0, у) от y в модели Блэка – Шоулса для краевой задачи

Рис. 1. Зависимость значений U (0, 0) от N в модели Блэка – Шоулса для рекуррентных формул

2. Модель Хестона

Рассмотрим реализацию модели Хестона [5], в которой стохастический дифференциал дисконтированного процесса стоимости акции t имеет вид:

B t

S t S t

B t B t

V t dW t 1 .

S t

Из (9) следует, что процесс B является мартингалом относительно исходной меры

P . Процесс t можно записать в виде: t

B t B t

- B exp (-2 / t VdT+/ '

откуда следует, что S t = S o exp

(rt - 2 / t

V T dT +

t

. Обозначим

Y t = rt —

-

1 Г t

-

2 Л

V T dT +

t

dW , . Y o = 0.

Отсюда следует, что dY t =

(r - В

dt + VV-dW t 1 . Предположим, что волатильность

является процессом квадратного корня:

dV = k (0 — V t ) dt + aVVtdW t .

Процессы W t 1 и W 2 являются винеровскими с dW^dW2 = pdt. Введем функцию U (t,Y t ,V t ), которая выражается через платежное обязательство f (Y T ) согласно следующей формуле: exp ( — rt) U (t,Y t ,V t ) = E (exp ( — rT ) f (Y T ) /FYV ).

Введем функцию U (t,Y t ,V t )

exp ( — rt) U (t,Y t ,V t ), тогда dU

exp ( — rt) — rU + U t + (r — V^ U y + k (0 — V ) U V + V U yy +

σV

U VV + U y ’ v V apj dt+

U y W dW 1 + U V a ^ VdW 2 ). В силу того, что процесс Е (exp ( — rT ) f (Y T ) /F YV )

яв-

ляется мартингалом по исходной мере P , коэффициент при dt в выражении для dU должен быть равен 0, откуда следует уравнение

—rU + U ‘ + (r— —^ U y + k (0 — V ) U V + — U y ’ y +— 2— U VV + U yV Vap = 0 (12)

с краевым условием U (T,y,v) = f (y ). Цена опциона U (0, 0,v 0 ). Приведем дискретную модель, аппроксимирующую модель Хестона:

AYn = ^

AV n = k

r —2™^ h + V V n - i h^ n , (0 — V n - 1 ) h + aVVn-l-h^^-Tii

Y o = 0, V o = v o ,n = 1,...,N.

Последовательности (6n)N=1 и (6n)N=1 состоят из нормально распределенных случайных величин с Е^П = 0, Е^П = 0, E (еП) = 1,E (еП) = 1,E (еПеП) = р. Пользуясь приемом, изложенным в [16], приведем бинарную модель, аппроксимирующую модель (13):

Г AY n = VV n -i hd 1 ,

I AV = aVV - h^ n , (14)

Y o = 0, V o = v o ,n = 1,...,N.

Последовательности (5 n ) N =1 и (5 n ) N =1 состоят из независимых радамахеровских слу-

чайных величин,

2 +

r

-

V n - 1

)

принимающих значения

1 и — 1, вероятности p 1 = P (^ = 1) =

h

2 Vk-7

, p 2

P (^ n = 1) =

+

k θ - V n - 1 h

2aV^- i

cov δ n 1 , δ n 2

ρ .

Таблица 2

Зависимость справедливой цены от контрактной цены в модели Хестона

|

K |

Решение краевой задачи |

Метод МК, аппроксимация бинарными с.в. |

Метод МК, аппроксимация нормальными с.в. |

|

1 |

4,0747 |

4,0844 |

4,0980 |

|

2 |

3,1718 |

3,1795 |

3,1932 |

|

3 |

2,2853 |

2,2763 |

2,2883 |

|

4 |

1,4619 |

1,4332 |

1,4037 |

|

5 |

0,7617 |

0,7604 |

0,7106 |

Введем функцию U (n, y, v) =

(1 + rh) N - n

U (°, °, v o ) = aw E f Y n /Y o = °, V o

(1+ rh) N

E ff (Yn) /Y n = y, V n = v). Цена опциона = v0) может быть рассчитана с помощью

метода Монте-Карло. Для дискретной аппроксимации (13) необходимо в каждом эксперименте генерировать случайные величины ε 1 n , ε 2 n согласно следующему правилу.

Сначала генерируются независимые, стандартные нормальные случайные величины

E n ,E n Затем е П := е П ,е П : = е П р + е П^ 1 — р 2 . Для дискретной аппроксимации (14) необходимо в каждом эксперименте генерировать случайные величины δ n 1 , δ n 2 согласно следующему правилу. Сначала генерируется случайная величина δ n 1 с вероятно-

стью p i = P (^ П = 1) = 2 +

(Г — V-)

------, ---. Если 5 1 = 1, то случайная величина 5 2 2 ХГ n n

генерируется с вероятностью P (§ П = 1/5П = 1) = — + p 2 . Если 5 П

p 1

величина 5 П генерируется с вероятностью P (5 n = 1 /5 П = °) = р 2

-

= °, то случайная

ρ

.

1 — p 1

Пример 2. Пусть р = °, 1, v 0 = °, °5, S 0 = 5, T = 1, k = °, 25, 6 = °, 25, р = °, 5, N = 2°, M = 1°°°. В табл. 2 приведены значения цены европейского опциона с платежным обязательством f (Y T ) = max(S o exp(Y T ) — K, °), рассчитанные с помощью решения краевой задачи (12), а также с использованием метода Монте-Карло для случая аппроксимации нормальными и бинарными случайными величинами (формулы (13) и (14) соответственно).

3. Две модели с неопределенной волатильностью В этой части мы рассмотрим следующую тива: модель изменения цены рискового ак- St = So exp (Yt) ,dYt = ^r - ^2^ dt + atdWt-

Неопределенная волатильность удовлетворяет следующим неравенствам:

σ t ≤ σ t ≤ σ t .

В неравенствах (16) функции σt и σt являются детерминированными функциями. Пусть множество Atl = {at : at < at < at, t E [t1, t2]}. Чтобы оценить верхнюю и нижнюю цены, нам необходимо решить следующие задачи стохастического оптимального управления:

sup E „ f ( Y t ), inf E „ f ( Y t ).

σ ∈ ∆ 0 T σ ∈ ∆ 0 T

Введем функции v (t, y) = exp (-r (T - t)) sup E (f (Yt)/Yt = y), v (t, y) = σ∈∆tT exp (-r (T - t)) inf E (f (Yt) /Yt = y), тогда верхняя цена V = v (0, 0) и нижняя цена σ∈∆tT

V = v (0, 0). Уравнения Гамильтона - Якоби - Беллмана для функций v (t, y) и v (t, y) имеют следующий вид:

v t + rv y + sup v (v y ‘ y - v y ) = rv, ^ t < CT < CT t 2

σ 2

v t + rv y + inf —( v yy - v y ) = rv £ t <CT<CT t 2

с краевыми условиями v (T, y ) = v (T, y) = f (y ). Эти уравнения эквивалентны следующим уравнениям:

v t + (r — A t ) v y + A t v yy + B t v' yy v t + (r — A t ) v y + A t v yy - B t v yy

= rv,

= rv,

CT 2 + CT 2 a 2 -

A * = , ' ,b* = "£T

Уравнения (19) являются уравнениями G-теплопроводности с нелинейными операторами:

G 1 (t, v y ’ v yy ) = A t ( v yy - v y ) + B t v yy - v y I ’

G 2 (t, v y , v yy ) = Mv yy - v y ) - B t | v yy - v y | .

Если функция f (y) непрерывна и ограничена, At и Bt являются непрерывными функциями на интервале [0,T], то уравнения (19) имеют единственные вязкостные решения [5]. Верификация Перрона вязкостных решений (19) как решений задач стохастического оптимального управления (17) является стандартной [17]. В финансовой литературе уравнения (19) известны как уравнения Баренблота [11], когда At и Bt являются константами.

В первой модели dat = natdt, то есть ст* = Uo exp (nt), неопределенный па-ст2 (exp(2nt) + exp (2nt)) раметр n £ [n,n], ст0 - начальное условие. Тогда At = ------------^, ст2 (exp(2nt) - exp (2nt))

Bt = -----------^. В симметричном случае n £ [-а, а], тогда уравне ния (19) имеют вид:

vt + vt +

r

r

-

-

CT2 0 cosh (2at)^ v y

CT2 2 cosh (2at^ v y

+ СТ 0 cosh (2at) v yy

+ CT 2 cosh(2at) v yy

+ CT2 0 sinh (2at) | v yy - CT 0 sinh (2at) Iv yy

- v y 1 = rv, - v y I = rv.

Итак, для первой модели верхняя цена V = v (0, 0) и нижняя цена V = v (0, 0).

Во второй модели da t = ntatdt, то есть a t = a 0 exp

, неопределенный

параметр n t G [n t , n t ], a o - начальное условие. Уравнения (19) имеют вид:

x vt + rvy + ^(vyy x vt + rvy + у (vyy

- v y ) + A t xv' x + B t x | v x | = rv, - v y ) + A t xv' x - B t x | v X | = rv,

A t =

n t + n t ,B t = n t - n t

с краевыми условиями v (T, y,x) = v (T, y,x) = f (y). Уравнения (21) являются двумерными уравнениями G-теплопроводности с x2

G i ( x, t, v y , v x , v yy ) = rv y + у u "y - v y )+ A t xv 'x + B t x | v X \ ,

x 2

G 2 ( x, t, v y , v x , v y ’ y ) = rv y + у cv y; — v y )+ A t xv x — B t x \ v x \ .

В симметричном случае, когда n t G [ — a t , a t ], уравнения (21) имеют вид:

x vt + rvy + ^Cvyy x vt + rvy + у (vyy

- v y ) + a t x\v' x\ = rv, — v y ) - a t x \ v X \ = rv.

4. Аппроксимация моделей с неопределенной волатильностью при помощи дерева

T

Произведем разбиение интервала [0,T] на N частей с шагом h = n . Рассмотрим

-

последовательность 5: 5 n G {- 1,1 } , p n = P (5 n = 1) = ^ +

σ n 2- 1 √ h

2 / фильтра-

2a n - 1

цию F n = a (5 1 ,..., 5 n ) и последовательность AY n = a n - 1 5 n Vh,Y o = 0, n = 1,...,N. Последовательность Aa n = a n - 1 n n h,n n A n n A n n . Рассмотрим следующие (стандартные) задачи стохастического оптимального управления в дискретном времени:

sup Ef(Y n) , η 1 ,...,η N -1

inf Ef (К n) .

η 1 ,...,η N -1

Введем функции: v N (n, y, x) =

(1 + rh) N

-

v (n,y,x)= (1+ rh) N -

- sup E (f (Y N )/Y n = y,a n -i = x), η n ,...,η N - 1

- inf E (f (Y n )/Y n = y,a n —i = x).

n η n ,...,η N-1

Таблица 3

Интервал справедливых цен в первой модели стохастической волатильности

|

Метод |

Нижняя цена |

Справедливая цена |

Верхняя цена |

|

Решение краевой задачи |

0,4593 |

0,4755 |

0,5016 |

|

Рекуррентные формулы |

0,4523 |

0,4767 |

0,5030 |

Справедливы следующие формулы:

vN(N, Yn, aN-i) = vN(N, Yn, aN-i) = f (Yn), vN (n — 1, y, x) =

——- sup E(v N (n, y + AY n , x + Aa n - 1 )/Y n - i = y, a n - 2 = x) =

-

1 + rh П п - 1

= ——7 sup(pv N (n,y + x(1 + n n - i h)Vh, x(1 + n n - i h)) +

-

1 + rh П п - 1

+ (1 — p)v N (n, y — x(1 + n n - i h) Vh, x(1 + n n - i h))), v N (n — 1, y, x) =

——- inf E(v N (n,y + AY n ,x + Aa n - i )/Y n - i = y, a n - 2 = x) =

1 + rh n n-1

= ——7 inf (pv N (n, y + x(1 + n n - i h) Vh, x(1 + n n - i h)) +

-

1 + rh n n-1

+ (1 — p)v N (n, y — x(1 + n n - i h) Vh, x(1 + n n - i h))).

Справедливо следующее утверждение.

Утверждение 1. Если функция f (y) непрерывна и ограничена, то v (0, 0, ао) = lim vN (0,0, ао), N→∞ v (0, 0, ао) = lim vN (0, 0, ао) • N→∞

Отметим, что n i £ [n^nJA = !,•••,N; V (t,y,x) , v (t,y,x) — вязкостные решения уравнений (21) с краевыми условиями: V (T, y, x) = v (T, y, x) = f (y).

Доказательство утверждения является стандартным, см., например, [18, 19].

Пример 3. Пусть r = 0, 1, a = 0, 05, S 0 = 5, K = 5, T = 1, N = 20. В табл. 3 приведены значения верхней и нижней цены европейского опциона с платежным обязательством f (Y T ) = max(S 0 exp(Y T ) — K, 0), рассчитанные с помощью формул (20) и (24) в случае n £ [ — 1,1]. Случай n = 0 (a t = а 0 ) соответствует ситуации, когда рынок полный, и справедливая цена вычисляется с помощью решения краевой задачи (3) (либо с помощью рекуррентных формул (6)), когда a = а о .

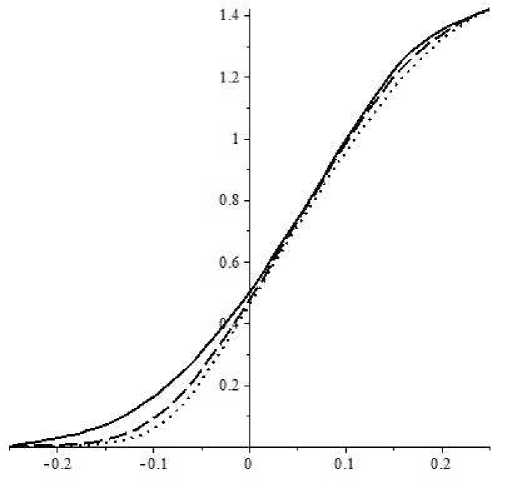

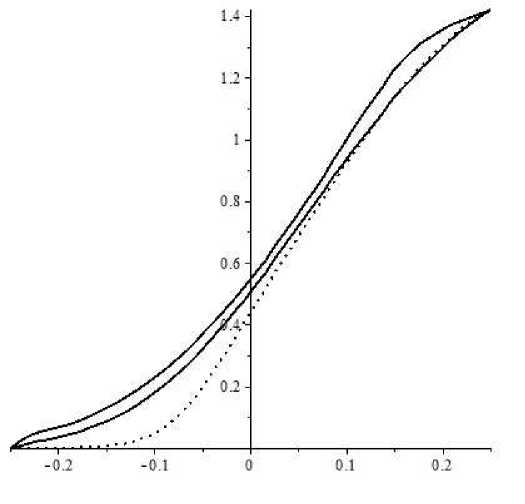

На рис. 3 приведены графики зависимости значений U (0,y), v (0,y), V (0,y) от y при K = 5. Сплошной линией нарисован график зависимости значений v (0,y) от у . Пунктирной линией нарисован график зависимости значений U (0,y) от у . Точечной линией нарисован график зависимости значений v (0,y) от у.

Пример 4. Пусть r = 0,1, а 0 = 0,1, S 0 = 5, K = 5, T = 1, a t = t. В табл. 4 приведены значения верхней и нижней цены европейского опциона с платежным обязательством f (Y T ) = max(S 0 exp(Y T ) — K, 0), рассчитанные с помощью формул (22) и (24) в случае n t £ [ - a t , a t ]. Случай n t = 0 (a t = a 0 ) соответствует ситуации, когда рынок

Рис. 3. Графики зависимости значений U (0, y ), v (0, y), v (0, у ) от у в первой модели неопределенной волатильности

Таблица 4

Интервал справедливых цен во второй модели стохастической волатильности

На рис. 4 приведены графики зависимости значений U (0, у), v (0, у, ст о ,), v (0, у, ст о ) от у при K = 5. Сплошной линией нарисован график зависимости значений v (0, у, ст о ) от у . Пунктирной линией нарисован график зависимости значений U (0, у) от у . Точечной линией нарисован график зависимости значений v (0, у, ст 0 ) от y.

Заключение

В статье продемонстрированы вычислительные методы, использующие разные техники, в моделях, в которых волатильность является одной из возможных траекторий, а именно, в модели Хестона со случайными траекториями, и в модели с неопределенной волатильностью, с детерминированными траекториями из доверительного множества возможных траекторий. Причем основное внимание уделено расчетам интервалов справедливых цен для второй модели. Первый метод основан на решении вязкостных уравнений с использованием разностных схем. Вторым является метод Монте-Карло, который основан на моделировании исходного процесса стоимости акции. Третьим является метод деревьев, который основан на аппроксимации исходной непрерывной модели дискретной моделью и получением рекуррентных формул на бинарном дереве для расчета верхней и нижней цен. Показано, что интервалы справедливых цен, полученные с использованием трех численных методов, практически

Рис. 4. Графики зависимости значений U (0, у), v (0, y, oq) , v (0, у, ^о) от у во второй модели неопределенной волатильности совпадают. Основной же вывод заключается в том, что модель с неопределенной волатильностью является адекватной заменой модели Хестона в случаях, когда необходимо вычислить интервал справедливых цен.

Список литературы Модели с неопределенной волатильностью

- Samuelson, P. Rational Theory of Warrant Pricing /P. Samuelson // Industrial Management Review. - 1965. - V. 6, № 2. - P. 13-31.

- Black, F. The Pricing of Options and Corporate Liabilities / F. Black, M. Scholes // Journal of Political Economy. - 1973 - V. 81, № 3. - P. 637-659.

- Merton, R. Theory of Rational Option Pricing / R. Merton // Bell Journal of Economics and Management Science. - 1973. - № 4. - P. 141-183.

- Ширяев, А.Н. Основы стохастической финансовой математики / А.Н. Ширяев. -М.: МЦНМО, 2016.

- Heston, S. A Closed-Form Solution for Options with Stochastic Volatility with Applications to Bond and Currency Options / S. Heston // Review of Financial Studies. - 1993. - № 6. -P. 327-343.

- Rouah, F. The Heston Model and Its Extensions in Matlab and C / F. Rouah, L. Steven. -Hoboken; New Jersey: John Wiley and Sons, 2013.

- Beliavsky, G. The Uncertainty Volatility Models and Tree Approximation / G. Beliavsky, N. Danilova, T. Grober // Applied Mathematical Sriences. - 2016. -V. 10, № 19. - P. 921-930.

- Avellaneda, M. Pricing and Hedging Derivative Securities in Markets with Uncertain Volatilities / M. Avellaneda, A. Levy, A. Paras // Applied Mathematical Finance. - 1995. -№ 2. - P. 73-88.

- Hull, J. The Pricing of Options on Assets with Stochastic Volatilities / J. Hull, A. White // Journal of Finance. - 1997. - V. 42, № 2. - P. 281-300.

- Johnson, H. Option Pricing when the Variance is Changing / H. Johnson, D. Shanno // Journal of Financial and Quantitative Analysis. - 1987. - V. 22, № 2. - P. 143-151.

- Meyer, G. The Black-Scholes Barenblatt Equation for Options with Uncertain Volatility and Its Application to Static Hedging / G. Meyer // International Journal of Theoretical and Applied Finance. - 2006. - № 9. - P. 673-703.

- Shige Peng. G-Brownian Motion and Dynamic Risk Measure under Volatility Uncertainty / Shige Peng // arXiv: Probability. - 2007. - 114 p. - URL: https://arxiv.org/abs/0711.2834

- Stein, E. Stock Price Distributions with Stochastic Volatility: an Analytic Approach / E. Stein, J. Stein // Reviews of Financial Studies. - 1991. - V. 4, № 4. - P. 727-752.

- Tychonoff, A. Theoremes d'unicite pour l'equation de la chaleur / A. Tychonoff // Математический сборник. - 1935. - Т. 42, № 2. - С. 199-216.

- Scott L. Option Pricing when the Variance Changes Randomly. Theory, Estimation and an Application / L. Scott // Journal of Financial and Quantitative Analysis. - 1987. - V. 22, № 4. - P. 419-438.

- Белявский, Г.И. Управление в бинарных моделях с разладкой / Г.И. Белявский, Н.В. Данилова // Вестник ЮУрГУ. Серия: Математическое моделирование и программирование. - 2022. - Т. 15, № 3. - С. 67-82.

- Rokhlin, D. The Central Limit Theorem under Uncertain Linear Transforms / D. Rokhlin // Statistics and Probability Letters. - 2015. - V. 107. - P. 191-198.

- Bayraktar, E. Stochastic Perrons Method for Hamilton-Jacobi-Bellman Equations / E. Bayraktar, M. Sirbu // SIAM Journal on Control and Optimization. - 2013. - V. 51, № 6. - P. 4274-4294.

- Данилова, Н.В. Параллельный алгоритм расчета справедливой цены европейского опциона / Н.В. Данилова, Б.Я. Штейнберг, Л.Н. Фоменко // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Информатика. Телекоммуникации. Управление. - 2011. - № 3 (126). - С. 115-119.