Моделирование деятельности микрофинансовых организаций

Автор: Мохов Вениамин Геннадьевич, Матвеева Людмила Петровна

Рубрика: Экономика и финансы

Статья в выпуске: 2 т.7, 2013 года.

Бесплатный доступ

Рассмотрен процесс оптимизации деятельности микрофинансовой организации в рамках моделирования ее как системы массового обслуживания.

Микрофинансирование, моделирование, система массового обслуживания

Короткий адрес: https://sciup.org/147155943

IDR: 147155943 | УДК: 651.01

Modelling of microfinance organizations activity

The article considers a process of microfinance organization activity optimization within its modeling as a system of mass service.

Текст научной статьи Моделирование деятельности микрофинансовых организаций

Понятие микрофинансирования сегодня неразрывно связано с финансовой поддержкой малого бизнеса. Микрокредитование, безусловно, можно отнести к основным источникам финансирования малого бизнеса. Одной из главных задач мик-рофинасирования является ликвидация значительной диспропорции в обеспечении доступности финансовых услуг малому бизнесу и населению. Наряду с этим остро стоит проблема информированности населения о возможных вариантах финансовой и консультационной поддержки малых предприятий.

Микрофинансирование дает возможность субъектам малого предпринимательства и физическим лицам, которые имеют ограниченный доступ к банковским услугам ввиду отсутствия или «плохой» кредитной истории и недостаточности залогового обеспечения, возможность получить денежные средства в долг. Микрофинансирование – это форма кредитования физических и юридических лиц.

Мировая практика микрофинансирования насчитывает более 30 лет. В 1983 году в Бангладеш Мухаммад Юнус основал Grameen Вank, который стал выдавать небольшие кредиты под низкий процент без залога и поручительства бедным слоям населения для развития малого бизнеса.

Макроэкономический эффект от микрофинан-совых продуктов направлен на развитие малого предпринимательства, обеспечение занятости населения, сглаживание социального неравенства в обществе, повышение уровня жизни населения, социально-экономической и гражданской активности населения.

Подобные модели микрозаймов нашли быстрое распространение – в первую очередь как эффективное средство поддержки и развития малого бизнеса.

В России первые микрофинансовые организации появились в середине 1990-х и до принятия закона № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», который вступил в силу в январе 2011 года, их деятельность не регулировалась законодательно. Закон № 151-ФЗ определяет порядок создания и осуществления деятельности микрофинансовых организаций, права и обязанности микрофинансовой орга- низации и заемщика и регламентирует их экономические отношения.

Одна из основных экономических целей микрофинансирования состоит в обеспечении доступности начинающим предпринимателям кредитных ресурсов в виде стартового капитала. Общеэкономическая цель микрофинансирования – сокращение и полное уничтожение «теневого» финансирования малого предпринимательства.

В связи с ростом микрофинансирования как инструмента финансирования бизнес-проектов и бизнес-идей возникает потребность в изучении и прогнозировании оптимальной структуры деятельности данных организаций. Моделирование такого рода систем позволяет достичь цели изучения экономических объектов и способа принятия решений по их поведению в реальной рыночной ситуации.

Организации микрофинансирования или мик-рофинансовые институты являются элементом инвестиционных институтов экономики. Микро-финансовая организация – юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, осуществляющее микрофинан-совую деятельность и внесенное в Государственный реестр микрофинансовых организаций в порядке, предусмотренном законом 151-ФЗ.

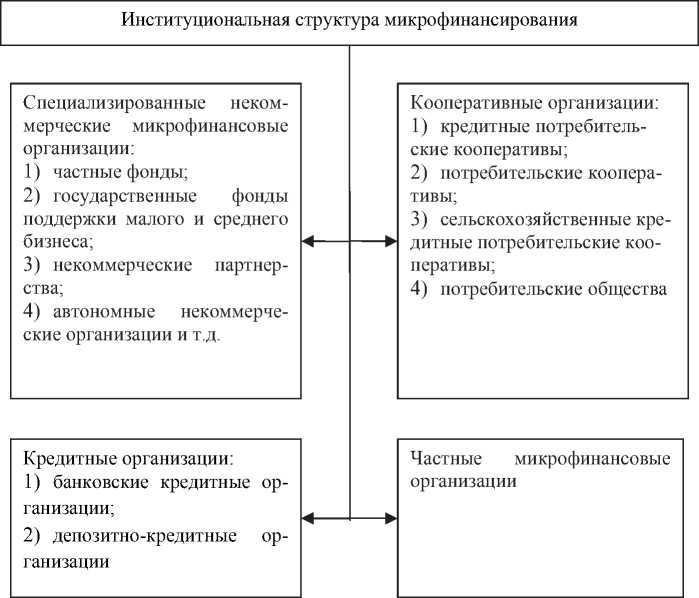

Немаловажное место в институциональной структуре микрофинансирования занимают кредитные кооперативы – организации, представляющие собой добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу для удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков).

Институциональная структура микрофинансирования разнообразна и представлена на рис. 1.

Микрофинансирование субъектов малого предпринимательства ориентировано на поддержку бизнес-инициативы начинающего или потенциального предпринимателя, при этом анализ кредитоспособности предпринимателя осуществляется на основе оценки навыков и способностей клиен-

Рис. 1. Институциональная структура микрофинансирования

та, его потенциала как предпринимателя. В критериях оценки кредитоспособности заемщиков учитываются данные бизнес-плана, залоговое обеспечение кредита (займа), возможность выплаты кредита (займа) небольшими долями для равномерного распределения долговой нагрузки.

Микрофинансовая организация нацелена на последовательный рост микрозаймов по мере роста бизнеса предпринимателя, т. е. долгосрочное сотрудничество с микрофинансовой организацией и «гибкое» реагирование со стороны организации на изменение рыночных условий.

В случае модели группового кредитования микрофинансовая организация делегирует значительную часть риска за отбор новых заемщиков на группу созаемщиков, реализуя тем самым принцип солидарной ответственности поручителей.

Микрофинансовая организация также практикует микрокредитование клиентов без залогового обеспечения и поручительств, т. е. оказание финансовой поддержки с небольших сумм, сопоставимых с масштабами собственных вложений заемщика.

Таким образом, микрофинансирование наилучшим образом отвечает потребностям начинающих предпринимателей и эффективно обслуживает уже действующий малый бизнес.

Микрофинансовые организации представляют собой системы специального вида, т. е. реализующие многократное выполнение однотипных задач. Аналитическое исследование систем такого рода можно провести при помощи теории массового обслуживания. Деятельность микрофинансовой организации рассматривается как процесс приема, обслуживания и выхода заявки, обслуженной или нет, из системы. В качестве заявок выступают заявления клиентов на получение микрозайма (микрокредита). Поток заявок поступает, как правило, в случайные моменты времени. Рассмотрение (обслуживание) заявки продолжается какое-то время, после чего канал освобождается и готов к приему новой заявки. Загрузка каналов обслуживания происходит неравномерно, в какие-то моменты времени скапливается большое количество заявок, т. е. каналы переполнены, либо может возникнуть противоположная ситуация - каналы простаивают или работают с недозагрузкой [3].

Если процесс обслуживания заявки прошел успешно и было принято решение о выдаче микрозайма, начинается процесс оформления документов. Составляется договор, который должен быть подписан клиентом и микрофинансовой организацией, дополнительно уточняются все условия проведения микрофинансовой операции и происходит выдача микрозайма клиенту. Обычно данная процедура проходит достаточно быстро и в течение 30 минут заявка покидает систему.

Клиенту может быть отказано в выдаче микрозайма в случаях, когда возраст клиента выше или ниже установленных рамок, если представленные данные ложные, если у клиента нет постоянного мест работы, если предприниматель не предоставил полного пакета необходимых документов.

Моделирование случайных событий, имеющих вероятностный характер, имеет важное значение в оптимизации деятельности организации. Традиционный метод работы с математической моделью требует выполнения некоторых этапов, таких как математическое формулирование задачи, разработка численного алгоритма, программирование и отладка программы, решение задачи и анализ полученных результатов. Для моделирования сложных систем, как правило, возникает необходимость привлечения узких специалистов (математиков, программистов и т. п.). В последние годы появилось специальное программное обеспечение (Mathcad, Matlab и др.), применение которого позволяет успешно решать задачи моделирования экономической деятельности. Однако применение специализированных программ без понимания сути применяемых алгоритмов и источников ошибок не позволяет правильно интерпретировать полученные результаты моделирования [2].

Для реализации рассмотренной схемы обслуживания обычно используются 2–3 менеджера по оформлению микрозаймов и сотрудник службы безопасности (рис. 2). Данная схема представляет собой многоканальную систему массового обслуживания с очередью (рис. 3), т. е. организуется очередь, рассчитанная на n заявок. Если число заявок превышает число каналов, следующая заявка ожидает своей очереди на обслуживание. Если число заявок в системе

Основные характеристики многоканальной системы массового обслуживания состоят в определении числа каналов обслуживания ( s ), числа мест в очереди ( n ), интенсивности потока заявок

( λ ), интенсивности обслуживания заявки (µ), интенсивности нагрузки ( ψ = 4) [5].

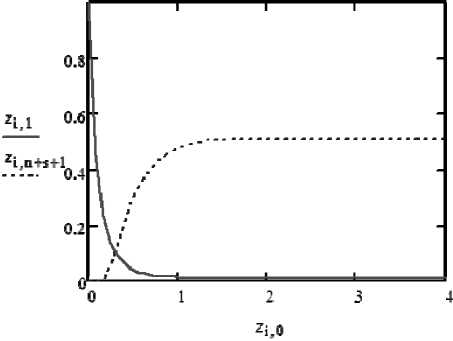

Характеристики данной системы массового обслуживания можно рассчитать при помощи различных математических программ, таких как Mathcad, Matlab и др. Расчет динамики системы в программе Mathcad представлен на рис. 4 [4].

При этом необходимо задать начальное состояние системы (x 0 = 1, x n+s = 0), максимальное число шагов 50 (N = 50, i = 0 … N), конечное время 4 ч (Т = 4).

На рис. 5 показан график результатов работы двухканальной системы массового обслуживания.

При условии, что интенсивность нагрузки системы составляет 4 ( ψ ), очередь на обслуживание неограниченно растет, таким образом, каналов обслуживания системы ( s ) недостаточно. Соотношение ψ / s должно быть меньше 1, в этом случае система успешно справится с потоком заявок [1].

Для оптимизации системы обслуживания заявок на кредитование в микрофинансовой организации необходимо изменить параметры системы, увеличить число каналов обслуживания ( s ) до 4, что потребует дополнительных управленческих решений.

Расчет основных характеристик системы выполнен с использованием программы Mathcad (рис. 6). Интерпретация полученных результатов:

-

1) интенсивность потока заявок составляет λ = 10;

-

2) интенсивность обслуживания µ = 4;

-

3) вероятность отказа P n+s = 3,005·10–5;

-

4) вероятность простоя Р 0 = 0,016;

-

5) среднее число заявок в очереди v = 0,115;

-

6) общее число заявок в системе v1 = 2,615;

-

7) среднее время пребывания Т = 0,261 ч;

Рис. 2. Схема обслуживания заявки при микрофинансировании

s µ s µ s µ s µ

Рис. 3. Граф состояний многоканальной системы массового обслуживания с очередью

A(s, n, λ, μ):=

A 0 , 0 ←-λ

A0, 1← μ p ←s+n for i ∈ 1.. s for j∈ 0.. s

A ←0

-

i , j

A ← λ if ji- 1

-

i , j

Ai, j← -(λ + j ⋅ μ)if ji

Ai, j← (j)⋅μ if ji+ 1 for i ∈ s.. p for j∈ s.. p

A ← λ if ji- 1

-

i , j

Ai, j← -(λ + s ⋅ μ)if ji

Ai, j← (s) ⋅ μ if ji+ 1

A ← s ⋅ μ if n 1

-

s , p

As, s← -(s) ⋅ μ if n0

A ← -s ⋅ μ if n ≠ 0

p , p

A

Рис. 4. Расчет динамики многоканальной системы массового обслуживания с очередью в программе Mathcad

-

8) среднее время ожидания t = 0,011 ч.

На основе моделирования микрофинансовой деятельности организации можно добиться ее оптимальной структуры функционирования и управления.

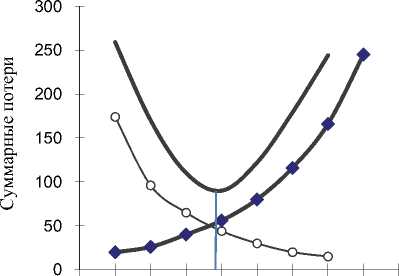

Расчетные технические параметры системы массового обслуживания используются для анализа и оптимизации деятельности микрофинансовой организации с экономической точки зрения. Для этого используется критерий минимизации суммарных потерь в микрофинансовой организации, определяемый как локальный оптимум суммы потерь от простоя работников, занятых в обслуживании на микрофинансовых операциях, и потерь, обусловленных уходом предпринимателей необ-служенными (рис. 7).

В многоканальной модели системы обслуживания задача состоит в определении оптимального числа обслуживающих каналов с учетом того, что «конкурирующими» являются следующие показатели: средняя продолжительность ожидания и доля времени, в течение которого обслуживающий канал вынужденно простаивает.

Стоимостные модели массового о б служивания направлены на определение такого уровня фун к ционирования обслуживающей системы (который идентифицируется заданием ли б о интенсивности обслуживания µ, либо числа обслуживающих каналов s ), при котором достигается компромисс между двумя экономическими показателями:

-

- прибылью, получаемой за счет п р едоставления услуг;

-

- потерями прибыли, обусловленными задержками или отказами в предоставлении услуг.

Рис. 5. Результаты работы двухканальной системы массового обслуживания в Mathcad: z i.1 – вероятность простоя системы; z i.n+s+1 – вероятность отказа системы

Первый показатель асс о циируется с о степенью функциональной активности системы массовог о обслуживания, тогда как второй – с пребыванием обслуживающей системы в состоянии простоя или с неспособнос т ью системы удовлетворить все потребности в обслуживании. Увеличение функциональной мощности обс л уживающей системы должно приводить к сокращению времени пребывания клиентов в очереди и наоборот. Это означает, что п о мере того, как затраты, связанные с обслуживанием возрастают, при повышении качества обслу ж ивания, потери, связан н ые с ожиданием, пребыванием в очереди, уменьшаются.

На рис. 7 анализируемые показател и изображены графически как функции уровня обслуживания. Оптимальный уровень обслуживания достигается там, где скорость изменения функций уро в ня обслуживания (первые про и зводные функций) совпадают. Необходимо учест ь , что оба стоимостных показателя от н есены к од н ой и той же единице времени, поскольку в противном случае модель оказалась бы «некорректной» с точки зрения требования сохранения размерно с ти показателей.

_ x s := 4 n := 3 X := 10 ц := 4 у := — у = 2, 5

АЛЛ АЛЛ ААЛ/ ЛАЛ/ T ^ Т ’

P 0 :=

v :=

1 +

s - 1

Z

i = 1

i у i

П

k = 1

+

k

s + n z i = s

s s

•

s

П

k = 1

у

s

s + 1

у fs-1

(s -у) 2 П

\

i

k

к i =1

J

•P 0

i

у i := 1.. s P- := Pn--v1 := v + у s1 := s - у j := s + 1.. s + n i 0i

П k k = 1

s v T = v1 P := Pos f у Xj

X ^ X j ' j к s J

П k

P =

0.016 X

0.04

0.5

0.041

0.026

- 3

3.23x 10 3

k = 1

- 4

3.365x 10 4

- 5

к 3.005x 10 5 J

Рис. 6. Расчет основных характеристик работы четырехканальной системы массового обслуживания в Mathcad

Число каналов обслуживания

Потери от простоя Потери от ухода

Рис. 7. Потери в микрофинансовой организации

Список литературы Моделирование деятельности микрофинансовых организаций

- Кобелев Н.Б. Практика применения экономико-математических методов и моделей: учеб.-практ. пособие/Н.Б. Кобелев. -М.: ЗАО «Финстатинформ», 2000. -246 с.

- Конюховский П.В. Микроэкономическое моделирование банковской деятельности/П. В. Конюховский. -СПб.: Питер, 2001. -224 с.

- Лабскер Л.Г. Вероятностное моделирование в финансово-экономической области/Л.Г. Лабскер. -М.: Альпина Паблишер, 2002. -224 с.

- Охорзин В.А. Компьютерное моделирование в системе Mathcad: учеб. пособие/В.А. Охорзин. -М.: Финансы и статистика, 2006. -144 с.

- Фомин Г.П. Математические методы и модели в коммерческой деятельности: учебник. -2-е изд., перераб. и доп./Г.П. Фомин. -М.: Финансы и статистика, 2005. -616 с.