Моделирование доходности российских государственных облигаций в зависимости от доли нерезидентов в торгах как источника ликвидности

Автор: Запевалова Екатерина Сергеевна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономико-математическое моделирование

Статья в выпуске: 2 т.12, 2017 года.

Бесплатный доступ

Ликвидность государственных облигаций играет важнейшую роль в развитии финансовых рынков экономики страны. Стабильно функционирующий рынок государственных ценных бумаг благоприятно воздействует на развитие экономики в целом, снижая риск инвестирования в активы. Обеспечение стабильности торгов на рынке, в свою очередь, достигается за счет расширения базы активных инвесторов на бирже. Данная статья посвящена анализу зависимости доходности государственных облигаций от степени ликвидности и доли нерезидентов в торгах. Для наиболее качественной оценки наличия обозначенных связей рассмотрено несколько измерителей ликвидности (частота торгов, объем торгов, спред купли-продажи) с последующим выбором наилучшего из них. Для выявления зависимости доходности от степени ликвидности и доли нерезидентов построены панельные регрессионные модели со случайными эффектами на основе статистических данных по биржевым торгам государственными рублевыми облигациями за 2009-2015 гг. Результаты исследования показывают статистически значимое снижение доходности облигаций при росте ликвидности и доли нерезидентов в торгах. Высокая активность иностранных инвесторов выступает в качестве дополнительного источника ликвидности на рынке. Помимо наличия значимой взаимосвязи, выбрана наиболее сильная мера ликвидности из трех рассмотренных. Наилучшим показателем для российского рынка является спред купли-продажи облигаций. По результатам исследования дана оценка вклада степени ликвидности и доли нерезидентов в доходность государственных облигаций по отдельности. Увеличение спреда купли-продажи на 1 п.п. увеличивает спред доходности на 0,03 п.п. При росте доли нерезидентов в торгах государственными облигациями на 1 п.п. наблюдается снижение спреда доходности на 0,02 п.п. при прочих равных условиях. Результаты исследования могут быть полезны как частным, так и институциональным инвесторам при принятии инвестиционных решений относительно портфеля ценных бумаг. Кроме того, данная статья впервые в отечественной практике затрагивает не только классические прокси ликвидности ценных бумаг, но и новый фактор - качественный состав инвесторов на рынке. Следовательно, представленный анализ может послужить толчком к развитию нового направления исследований в области ликвидности финансовых инструментов-рассмотрения состава инвесторов (доля физических лиц, банков, институциональных инвесторов) в качестве фактора доходности финансовых активов.

Государственные облигации, рынок государственных облигаций, ликвидность облигаций, индикатор ликвидности, спред купли-продажи, оборачиваемость, струк- тура инвесторов, доля нерезидентов, моделирование доходности

Короткий адрес: https://sciup.org/147201583

IDR: 147201583 | УДК: 336.763.331 | DOI: 10.17072/1994-9960-2017-2-218-233

Russian government bonds yield modeling with nonresidents share factor as a source of liquidity

Government bonds liquidity plays an important role in the financial market development of the country. Decreasing the investing risk, a stable functioning government bonds market has a significant impact on the economic development. Stability of trading on the market, in turn, is achieved by the active investor base expanding. The paper explores the impact of liquidity proxies and foreign participation in determining Russian local currency government bond yield. Several liquidity measures were examined to identify the most powerful liquidity proxy. They are trading frequency, market turnover ratio and bid-ask spread. Liquidity and non-residents activity impact in bond yield was estimated with a panel regression model with random effects. The analysis was based on government bonds stock exchange trades statistical data from 2009 to 2016. The results of a panel data analysis show that both liquidity and non-residents trading activity has a statistically significant impact on the bonds yield determination. An increase in liquidity and foreign participation share in the domestic government bond market lead to significant reduce in government bonds yield. In addition to the significant relationship existence verification, the best liquidity measure was determined. The bid-ask spread shows the most significant explanatory power in bonds yield determination. Finally, impacts of liquidity and non-resident share in bonds yield were assessed separately from each other. An increase in bid-ask spread by 1 percentage point lead to yield spread increase by 0.03 pp. With an increase in the non-residents trade share by 1 percentage point, the yield spread decreases by0.02 percentage points. Therefore, these results allow private and institutional investors maximize their portfolio profitability. Moreover, this piper is the first analysis in Russian practice that explores not only the classic liquidity proxies, but also discovers the impact of a new factor: the qualitative composition of investors’ base. Therefore, the presented analysis can serve as a stimulus to the development of a new direction in liquidity research: consideration of the investors’ composition (the share of individuals, banks, institutional investors) as a factor of financial assets yield.

Текст научной статьи Моделирование доходности российских государственных облигаций в зависимости от доли нерезидентов в торгах как источника ликвидности

Роль государственных облигаций на рынке ценных бумаг любой страны трудно переоценить, особенно, если речь идет о развиваю- щихся странах. Данное утверждение верно как с точки зрения заемщика в лице госу- дарства, так и с точки зрения инвестора. Первая сторона заинтересована в развитии рынка государственных ценных бумаг с целью увеличения кредитных возможностей экономики страны, вторая – с целью инвестирования средств. Кроме того, вложение денег в облигации может быть достойной альтернативой банковскому депозиту, поскольку инвестирование в ценные бумаги характеризуется большей по сравнению с депозитом ликвидностью при стабильной доходности.

На данный момент накопилась достаточно обширная база исследований, подтверждающая наличие статистически значимого влияния ликвидности при формировании доходности финансового инструмента: чем выше ликвидность на рынке, тем стабильнее его доходность и, следовательно, выше надежность [1, с. 32]. Поэтому проблема повышения ликвидности на рынке государственных облигаций приобретает сегодня особое значение.

Существует два основных объяснения влияния ликвидности на доходность. Во-первых, низкая ликвидность генерирует дополнительные транзакционные издерж- ки, увеличивающие цену актива. Примером подтверждения данного тезиса служит исследование М. Дж. Флемминга [2, с. 83], оценивающее благоприятное воздействие высокой частоты торгов на снижение сопутствующих торгам издержек. Данной тематике также посвящена работа Я. Амихуда и Х. Менделсона, которые проанализировали долю транзакционных издержек в цене облигации [3].

Во-вторых, низкая ликвидность сама по себе создает дополнительный риск финансовому инструменту. Данный тезис подтверждается многими исследованиями, среди которых можно выделить работы Ц. Фареро и М. Пагано [4], Дж. Ванга, Ч. Вуба и Ф. Занга [5], Ф. Молтени [6].

Отметим несколько наиболее важ ных достоинств высоколиквидного рынка государственных облигаций. Например, ликвидность рынка государственных облигаций способствует справедливому ценообразованию других, более рисковых, финансовых активов, что нашло подтверждение в работе Б. Лиена и А. Заравски при исследовании финансового рынка Австралии [7].

Кроме того, ликвидность рынка государственных облигаций оказывает прямое воздействие на развитие риск-менеджмента прочих сегментов финансового рынка – форвардных контрактов, фьючерсов и прочих. Данной тематике посвящена работа С. Сандерсона и З. Ванга, которые исследовали ценообразование Y2K опционов [8].

Третье преимущество высоколиквидного рынка государственных облигаций состоит в прямой взаимосвязи между глубиной рынка облигаций и эффективностью денежно-кредитной политики, проводимой Центральным банком. Это достоинство обосновывается в ряде исследований, в том числе и для развивающихся рынков [9].

Наконец, проведение денежнокредитной политики на ликвидном рынке государственных облигаций позволяет Центральному банку вносить своевременные коррективы в свои действия за счет более эффективного отражения принятых решений на кривой доходности [10].

Таким образом, именно недостаток ликвидности часто мешает рынкам развиваться. Так, например, база инвесторов на развивающихся рынках представлена в своем большинстве инвесторами, которые придерживаются консервативной стратегии – покупки и сохранения бумаги в портфеле до погашения, и российский рынок не является исключением.

Поэтому разработка и реализация комплекса мер, направленных на повышение ликвидности рынка государственных облигаций, является актуальной и практически значимой задачей. Одним из источников ликвидности может быть увеличение активности нерезидентов на внутреннем рынке государственных облигаций. Иностранные инвесторы могут послужить катализатором развития местного облигационного рынка за счет разбавления существующей базы внутренних малоактивных инвесторов и создания дополнительного спроса на местные облигации со стороны иностранных партнеров. Последние стремятся к активным торгам, что повышает ликвидность внутреннего рынка государственных облигаций. Исследование Совета по финансовой стабильности в 2007 г. [11] показало, что увеличение доли нерезидентов на развивающихся рынках увеличивает ликвидность и снижает доходность. Среди количественных доказательств значимости доли участия нерезидентов в формировании доходности на рынке государственных облигаций можно отметить исследование С. Пейриса [12]. Однако эмпирическая база исследований описанной выше тематики все еще недостаточно разработана.

Анализ ликвидности в отечественной литературе представляет собой проверку наличия статистически значимой зависимости между доходностью российских государственных облигаций и их ликвидностью. В качестве примеров можно отметить работы Д. Селиванова и Т. Семенова [13], а также исследование Т. Тепловой [14, гл. 8]. Конструирование авторских индикаторов ликвидности представлено в работах В. Крыловой [15], А. Куканова и Т. Семенова [16], А. Чайкуна [17], Г. Гамбарова

[18]. Можно утверждать, что в российской практике по сравнению с зарубежным опытом существует ряд пробелов. Во-первых, в большинстве из приведенных выше работ для анализа были использованы пространственные данные и не учитывался фактор времени. Кроме того, анализ состава инвесторов в качестве источника ликвидности на российском рынке государственных облигаций не производился.

В связи с этим целью данного исследования является рассмотрение структуры инвесторов российского рынка государственных облигаций, в частности доли нерезидентов в торгах, в качестве фактора ликвидности с учетом специфики ценных бумаг и ее динамики во времени.

Таким образом, данная работа расширяет границы существующих исследований отечественного рынка в нескольких направлениях. Во-первых, рассмотрение не только количественного измерения ликвидности, но и качественного состава инвесторов (доля нерезидентов на рынке) позволяет оценить необходимость привлечения иностранных инвесторов на российский рынок. Во-вторых, математический аппарат, используемый при моделировании, позволяет одновременно учесть рыночный фактор в динамике и специфику каждой облигации (панельная регрессия со случайными эффектами). В-третьих, помимо проверки наличия статистически значимой взаимосвязи между доходностью государственных облигаций и показателями ликвидности (количественными и качественными), в работе производится оценка выявленных закономерностей. Другими словами, анализируется степень чувствительности доходности к каждому из рассматриваемых показателей по отдельности.

Все вышесказанное позволяет сформулировать две гипотезы настоящего исследования. Во-первых, предполагается, что фактор ликвидности при формировании доходности на российском рынке государственных облигаций является статистически значимой переменной: чем выше ликвидность рынка, тем ниже его доходность. Вто- рая гипотеза состоит в работоспособности выводов С. Пейриса для развивающихся стран, в частности, в России увеличение доли участия нерезидентов на рынке государственных облигаций снижает их доходность.

Исследование состоит из пяти частей: описание выборки, анализ факторов ликвидности, анализ доли нерезидентов на российском рынке государственных облигаций, построение регрессионных моделей зависимости доходности от ликвидности на рынке и доли участия иностранных инвесторов, интерпретация полученных резуль- татов.

Методы исследования

Для исследования зависимости доходности государственных облигаций от их ликвидности использовались данные с сайта Cbonds.ru по 59 государственным рублевым облигациям, эмитированным на российском рынке. Рассматривался период с 01.01.2009 по 31.12.2015. Каждая из ценных бумаг имеет торги на бирже ММВБ в рассматриваемый период. Данные взяты с дневным интервалом. Таким образом, выборка представляет собой панельные данные по 59 ценным бумагам за 1749 временных периодов. Источ- ники данных по структуре инвесторов на рынке – Московская биржа и Центральный банк РФ.

В качестве зависимой переменной в анализе рассматривался средний спред доходности за период между облигацией (по цене закрытия торгового дня) и кривой бес-купонной доходности (G-спред).

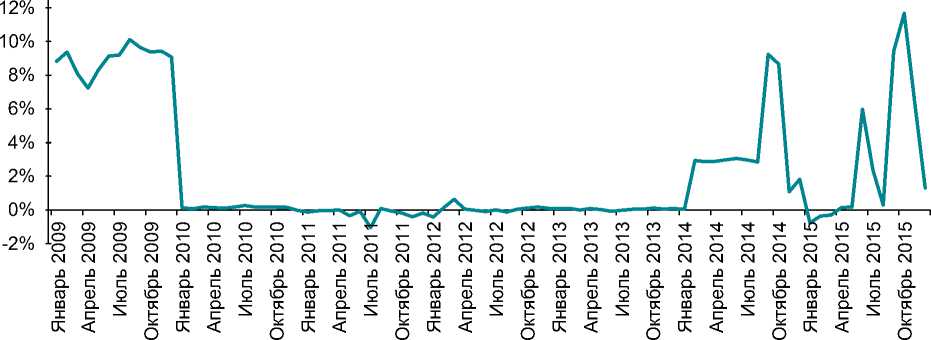

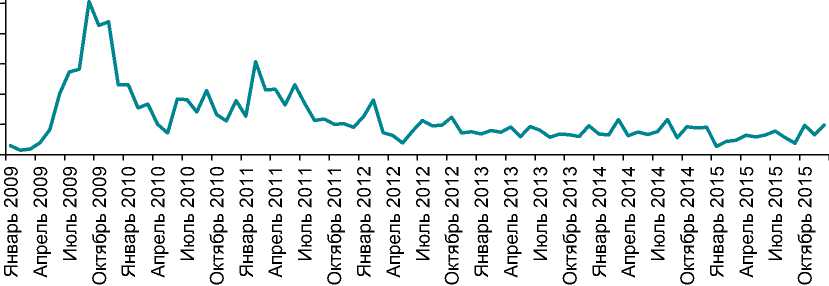

На рис. 1 представлена динамика спреда доходности между государственной облигацией и G-кривой бескупонной доходности. Таким образом, спред показывает премию за риск вложения в государственные облигации и в кризисные периоды дает скачки. Кроме того, при всплесках спреда доходности повышается дисперсия (временная и пространственная) показателя. Данное наблюдение соответствует логике повышенного риска и неопределенности инвестирования в период спада в экономике.

14%

Рис. 1. Средний по выборке G-спред доходности российских государственных облигаций, %*

*Рис. 1-8 составлены автором по данным Группы компаний Cbonds.

Далее перейдем к оценке ликвидности для выборки. Ликвидность на рынке может быть оценена при помощи множества индикаторов. Индикаторы, в свою очередь, объединяются в несколько подходов -частота торгов, глубина торгов, транзакционные издержки. Рассмотрим для нашей выборки несколько показателей, принадлежащих разным подходам.

Первый подход - частота торгов, или модель нулевой доходности ( Zero return model). Существует несколько показателей ликвидности, основанных на модели нулевой доходности - количество торгов в месяц, доля дней без торгов в месяц, доля дней без торгов с различными корректировками (длительность простоя, рыночный вес бумаги и т.д.). В нашем случае будет использован показатель доли неторговых дней без дополнительных корректировок. И показатель ликвидности рассчитывается как доля дней простоя рынка для бумаги за месяц. Такой подход к измерению ликвидности часто применяется для анализа развивающихся рынков. Например, Г. Бекарт использует долю дней без торгов в качестве прокси ликвидности при анализе нескольких развивающихся финансовых рынков [19].

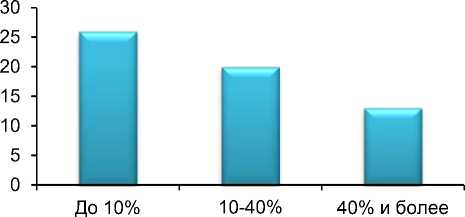

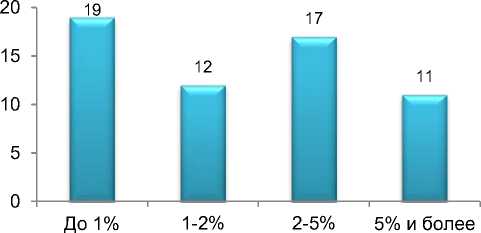

Анализ статистических данных показывает, что четверть бумаг в нашей выборке не торгуются 14 и более дней в месяц (40% дней и более) (см. рис. 2). Среднее значение простоя российского рынка за рассматриваемый период по выбранным активам равно 22%. Следовательно, можно говорить о том, что на рынке государственных облигаций наблюдается отсутствие торгов в среднем в одном случае из пяти.

Рис. 2. Распределение российских государственных облигаций по показателю простоя на торгах, %

Наибольшая частота торгов наблюдается для облигации «Россия, 26207»: отсутствие торгов по бумаге менее 1% торговых дней в месяц. На последнем месте по ликвидности согласно модели нулевой доходности находится «Россия, 26200»: 71% дней в месяц по облигации не наблюдается торговой активности (примерно 3 недели).

Что касается динамики уровня простоя рынка (рис. 3), то изменение среднего показателя прокси ликвидности по всем бумагам показывает тренд к повышению уровня частоты торгов. Данный факт свидетельствует об увеличении ликвидности российского рынка государственных облигаций в целом.

60%

50%

40%

30%

20%

10%

0%

гофоюгофоюгофоюгофоюгофоюгофоюгофою

СК < о ^ < О ^ < О ^ < o ^ < o ^ < o ^ < o

Рис. 3. Динамика средней по бумагам доли простоя российского рынка государственных облигаций, %

Второй индикатор ликвидности -спред цены купли-продажи ( bid-ask spread) - относится к группе измерителей транзакционных издержек. Классический вариант данного индикатора ликвидности, представленный Р. Роллом [20], предполагает долю расхождения в ценах спроса и предложения от итоговой цены сделки. Анализ динамики данного показателя на российском рынке государственных облигаций представлен в работах А. Чайкуна [17] и Г. Гамбарова [18].

Для расчета спреда купли-продажи необходимы первичные данные о торгах в разрезе совершения каждой сделки. Ввиду отсутствия подобной детализации для российского рынка государственных облигаций в данной работе будет рассчитан упрощенный вариант индикатора - отклонение цен сделок за отчетный период (в процентных пунктах от номинала). Спред купли-продажи показывает величину транзакционных издержек сделки с бумагой. Чем выше спред, тем больше транзакционные издержки и ниже ликвидность облигации.

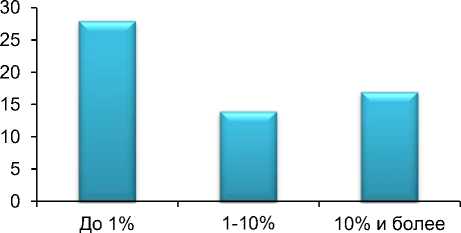

По значению индикатора (рис. 4) можно сказать, что в выборке присутствуют как ликвидные, так и неликвидные корпоративные облигации. По показателю спреда купли-продажи наиболее ликвидной на российском рынке государственных облигаций является облигация «Россия, 25074», значение спреда купли-продажи которой составляет менее десятой доли процента.

Рис. 4. Распределение российских государственных облигаций по показателю «спред купли-продажи», %

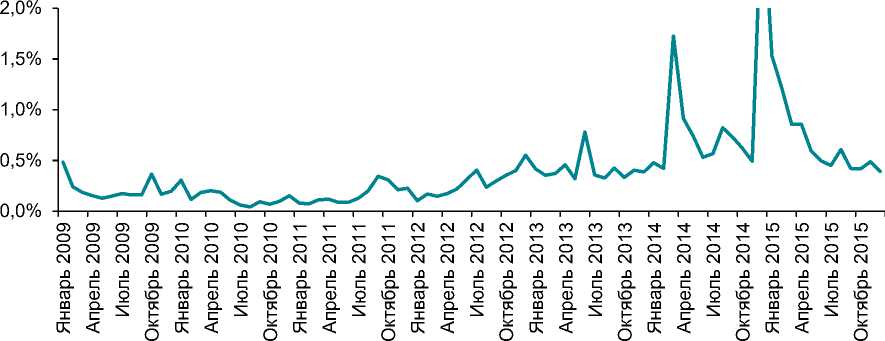

Проследим динамику среднего значения спреда купли-продажи по всем бумагам. В 2015 г. произошел резкий всплеск индикатора (рис. 5), что можно объяснить завышенной ценой покупки облигации из-за отсутствия предложения на рынке. Во время кризиса это может быть связано с принадлежностью облигации к Ломбардному списку ЦБ РФ. Такие облигации скупаются организациями в залоговых целях при получении кредита от ЦБ.

Рис. 5. Динамика среднего спреда купли-продажи по бумагам российского рынка государственных облигаций, %

Оборачиваемость ( Turnover ratio ) -третий показатель ликвидности, рассматриваемый в работе. Оборачиваемость является индикатором глубины рынка. Данный прокси учитывает не только факт наличия торгов, но еще и их масштабность. Индикатор традиционно используется в исследованиях на тему ликвидности [21]. Показатель рассчитывается как доля торгуемой части от эмитированной суммы за определенный период времени. Благодаря простоте расчета оборачиваемость часто используется для анализа развивающихся рынков [22].

Согласно проведенному анализу (рис. 6) у основной части бумаг торгуется в среднем до 5% от эмиссии. Лидером по данному показателю на этот раз является облигация «Россия, 25068» с результатом 8% от эмиссии (3,6 млрд руб.), на послед- нем месте по оборачиваемости Россия, 46012 (800 тыс. руб. в мес.). Среднее значение составляет 2,7% (247 млн руб.).

Рис. 6. Распределение российских государственных облигаций по показателю оборачиваемость, %

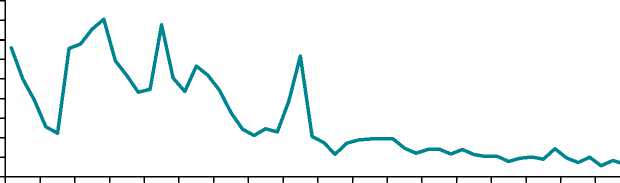

Динамика показателя «оборачиваемость» (рис. 7) свидетельствует о тенденции к ее снижению с 2010 г.

12,0%

10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

Рис. 7. Динамика средней оборачиваемости по бумагам российского рынка государственных облигаций,%

Таким образом, два из трех (спред купли-продажи и оборачиваемость) индикаторов демонстрируют снижение ликвидности рынка государственных ценных бумаг России. Только показатель доли дней простоя отражает повышение ликвидности. Однако соответствует ли это действительности? Дело в том, что доля дней простоя учитывает наличие любых торгов за отчетный период. Но данный показатель игнорирует глубину рынка, измеряемую объемом торгов, то есть может сложиться ситуация, что объем торгов резко падает при увеличении количества небольших по сумме сделок. Данную гипотезу следует проверить на эмпирических данных.

На рис. 8 представлена динамика среднего числа бумаг в одной сделке. Отчетливо виден тренд к снижению данного показателя, что говорит о снижении ликвидности рынка государственных облигаций в России.

90 000

80 000

70 000

60 000

50 000

40 000

30 000

20 000

10 000

оооот-'.-'.-'-счсчммтттт^^ x— т— т— т— т— т— т— т— т— т— т— т— т— т— т— т— т— т— оооооооооооооооооо смсмсмсмсмсмсмсмсмсмсмсмсмсмсмсмсмсм лллллллллллллллллл ГОФОЮГОФОЮГОФОЮГОФОЮГОФ К < б К < б ^ < б ^ < б ^ <

Рис. 8. Динамика среднего числа российских государственных облигаций в одной сделке, шт.

Таким образом, гипотеза о снижении ликвидности, несмотря на увеличение доли дней с торгами, подтверждается.

Рассмотрим взаимосвязи между описанными выше индикаторами ликвидности. В табл. 1 представлена корреляционная матрица прокси ликвидности. Для справки в таблицу добавлен показатель среднего числа бумаг в каждой сделке. Как было отмечено выше, поведение доли дней простоя нелогично: с ростом количества бумаг в сделке ликвидность рынка падает. Подтверждается также отрицательная взаимосвязь оборачиваемости и транзакционных издержек.

Таблица 1

Корреляционная матрица индикаторов ликвидности российского рынка государственных облигаций, доли*

|

Фактор |

Доля дней простоя |

Спред купли-продажи |

Оборачиваемость |

Среднее количество бумаг |

|

Доля дней простоя |

1,00 |

–0,47 |

0,04 |

0,29 |

|

Спред купли-продажи |

–0,47 |

1,00 |

–0,1 |

–0,22 |

|

Оборачиваемость |

0,04 |

–0,1 |

1,00 |

0,8 |

|

Среднее количество бумаг |

0,29 |

–0,22 |

0,8 |

1,00 |

* Рассчитано автором по данным Группы компаний Cbonds.

В табл. 2 представлена корреляционная матрица из исследования М. Чаваза и М. Фландреу [23]. В данном исследовании анализировалась ликвидность государственных облигаций колоний Англии

(развивающиеся рынки). Как видно из коэффициентов, связи между оборачиваемостью и спредом купли-продажи примерно такие же, как и в нашем случае.

Таблица 2

Корреляционная матрица индикаторов ликвидности для развивающихся рынков, доли*

|

Фактор |

Доля дней простоя |

Спред купли-продажи |

Оборачиваемость |

|

Доля дней простоя |

1,00 |

0,16 |

–0,51 |

|

Спред купли-продажи |

0,16 |

1,00 |

–0,15 |

|

Оборачиваемость |

–0,51 |

–0,15 |

1,00 |

* Составлено автором по материалам исследования М. Чаваза и М. Фландреу [23].

Таким образом, для дальнейшего анализа целесообразно использовать два индикатора ликвидности – оборачиваемость и спред купли-продажи государственных ценных бумаг.

Перейдем к описанию переменной, которая будет использоваться как источник рыночной ликвидности, – доли нерезидентов на рынке государственных облигаций. Поквартальные данные доли нерезидентов в торгах государственными облигациями на вторичном рынке за 2012– 2015 гг. получены от Московской биржи.

Участие нерезидентов в торгах государственными ценными бумагами на развивающихся рынках часто рассматривается в исследованиях как один из драйверов увеличения ликвидности по нескольким причинам [24; 25]. Во-первых, нерезиденты могут служить неким катализатором развития внутреннего рынка облигаций за счет создания дополнительного спроса на ценные бумаги. Во-вторых, участие иностранных инвесторов диверсифицирует сложившуюся структуру институциональных инвесторов, использующих стратегию «покупай и держи» ( buy-and-hold ).

Среди опасностей, к которым может привести проникновение иностранных кредиторов на рынок государственных облигаций, можно отметить скачки волатильности, способные подорвать стабильность развивающихся рынков, и захват контроля рынка облигаций крупными иностранными инвесторами [26; 27].

С. Пейрис в своем исследовании проанализировал влияние доли нерезидентов на доходность государственных облигаций развивающихся рынков (Бразилия, Чехия, Венгрия, Индонезия, Корея, Малайзия, Мексика, Польша, Турция, Таиланд) [12]. Он оценил влияние доли нерезидентов в торговом обороте государственных облигаций на внутренних рынках перечисленных стран на доходность ценных бумаг. Гипотезой исследования было наличие статистически значимой обратной взаимосвязи между данными показателями.

Согласно полученным результатам гипотеза автора подтвердилась: показатель доли нерезидентов влияет на формирование доходности по государственным ценным бумагам. Сама по себе доля нерезидентов является некоторым источником дополнительной ликвидности рынка.

Проверим, соответствует ли выявленная на других развивающихся рынках взаимосвязь российским реалиям.

На рис. 9 представлена поквартальная динамика доли нерезидентов на вторичных торгах государственными облигациями на Московской бирже.

40,0%

30,0%

20,0%

0,0% “I------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------1------------г

10,0%

-DH)S-D-D-D-DH)S-D-D-D-DH)S-D-D-D-DH)S-D-D-D Q_ Q- ro 1=; Q. Q. Q. Q- 03 1=; Q. Q. Q. Q- 03 1=1 Q. Q. Q. Q- 03 1=1 Q. Q.

03 03 О Ю Ю 03 03 5 Q Ю Ю 03 05 О Ю Ю 03 03 5 Q ю Ю

I -^ I- О I ^ н О т ^ н О т ^ Н О к 5 I к 5 I к 5 I к 5 I

о о о о

Рис. 9. Динамика доли нерезидентов на вторичных торгах государственными облигациями, % * * Рассчитано автором по данным Московской биржи.

На рис. 9 отражено, что доля нерезидентов стабильно находится в коридоре от 20% до 30%. Утверждать, влияют ли флуктуации структуры инвесторов на доходность облигаций, исходя из визуального представления, нельзя.

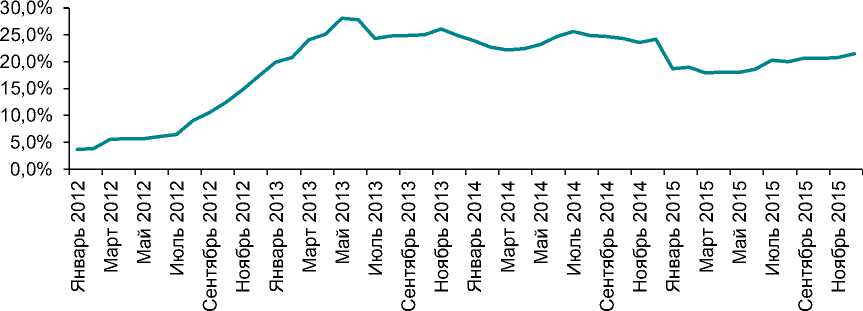

На рис. 10 изображена динамика второго показателя участия иностранных инвесторов на рынке государственных облигаций России – помесячная доля номи- нального объема ОФЗ, принадлежащих нерезидентам. Из рисунка видно, что со 2 полугодия 2012 г. до середины 2013 г. доля иностранных инвесторов резко возросла. Также видно, что наметился спад, продолжающийся и по настоящее время. Данный показатель в отличие от первого не отражает активности инвесторов: неизменность доли владения не означает отсутствия торгов.

Рис. 10. Динамика доли номинального объема ОФЗ, принадлежащих нерезидентам, %* * Рассчитано автором по данным Центрального банка РФ.

Таким образом, по экономическому смыслу рассматриваемые факторы присутствия нерезидентов на российском рынке государственных облигаций не являются тождественными. Динамика показателей на рассматриваемом промежутке времени также различна. Следовательно, оба фактора должны быть рассмотрены в качестве источников дополнительной ликвидности при формировании спреда доходности государственных облигаций.

Проанализировав динамику и пространственные особенности зависимой переменной и независимых факторов, рассчитанных для исследуемой выборки, пе- рейдем к моделированию доходности российских государственных облигаций.

Результаты исследования

Для анализа влияния выбранных выше индикаторов ликвидности на доходность обли- гаций, а также проверки гипотезы о влиянии доли нерезидентов на формирование доходности был использован подход ре- грессионного анализа панельных данных со случайными эффектами при помощи обобщенного метода наименьших квадратов в статистическом пакете STATA [28, с. 214–220]. Подход со случайными эффектами был выбран, исходя из характеристик данных: каждая облигация уникальна и может рассматриваться как результат случайного выбора из некоторой генеральной совокупности всех ценных бумаг, обращающихся на рынке.

В качестве зависимой переменной выступает спред доходности между государственной облигацией и кривой беску-понной доходности (G-спред). Среди независимых переменных представлены прокси ликвидности (спред купли-продажи, оборачиваемость в день), доля нерезидентов в торгах государственными облигациями, срок до погашения облигации.

Включение в модель срока до погашения облигации обусловлено большей неопределенностью относительно доходности по более длинным бумагам. Так как структура выбранных для анализа 59 бумаг по дате погашения неоднородна и меняется во времени, включение срока до погашения должно повысить качество модели.

Для определения наиболее сильного из двух прокси ликвидности и проверки значимости участия нерезидентов в торгах облигациями было построено по четыре уравнения регрессии для каждого из факторов участия нерезидентов (доля владения и доля в торгах):

-

1. Индикатор ликвидности – спред купли-продажи, без учета доли нерезиден-

- тов.

-

2. Индикатор ликвидности – спред

-

3. Индикатор ликвидности – оборачиваемость, без учета доли нерезиден-

- тов.

-

4. Индикатор ликвидности – обо-

- рачиваемость, с учетом доли нерезидентов.

купли-продажи, с учетом доли нерезидентов.

Для моделирования со случайными эффектами панельные данные представляются следующим образом:

у=П x =1x4 - И

Ly i т x iT £ iT_l

где i = 1,…, n – номера облигации, t = 1,…, T – обозначение торгового дня, k

-

- число независимых переменных; y it - G-спред (зависимая переменная) i-й облигации в момент t (вектор размерности k); X it – набор независимых переменных i-й облигации в момент t (вектор размерности k);

Агрегированный набор данных вы- глядит следующим образом:

у=1> В-=13

Модель со случайными эффектами, описывается следующим уравнением:

y it = И + px' it + « it , (3) где ц - константа; « it - совокупная ошибка, состоящая из случайной независимой от периода времени ошибки для каждой облигации (U i ) и статистической ошибки, зависящей от облигации и периода време ни ( -it ): « it = u i + -it .

Уравнение (3) оценивается при помощи обобщенного метода наименьших квадратов [29].

Результаты построения моделей для фактора доли нерезидентов в торгах приведены в табл. 3. Все модели, представленные в таблице с коэффициентами, названы по номеру модели. Все перемен- ные во всех моделях получились значимыми на уровне 5%. Как видно из таблицы, значимость моделей (по статистике Вальда) выше в случаях применения индикатора ликвидности «спред купли-продажи». Фактор «доля нерезидентов» увеличивает значимость модели: уравнения с фактором доли нерезидентов объясняют большую долю дисперсии G-спреда.

£it - соответствующая статистическая ошибка.

Таблица 3

Коэффициенты регрессионных уравнений с фактором доли в объеме торгов нерезидентов, доли

|

Показатели |

Модель 1 |

Модель 2 |

Модель 3 |

Модель 4 |

|

Прокси ликвидности |

0,024 |

0,03 |

0,0005 |

0,001 |

|

Доля нерезидентов |

— |

–0,02 |

— |

–0,02 |

|

Срок до погашения |

0,07 |

0,01 |

0,07 |

0,01 |

|

Статистика Вальда |

191 |

254 |

175 |

230 |

Увеличение спреда купли-продажи на 1 п.п. увеличивает спред доходности на 0,03 п.п. При росте доли нерезидентов в торгах государственными облигациями на 1 п.п. наблюдается снижение спреда доходности на 0,02 п.п. при прочих равных условиях. При этом по мере приближения к дате погашения доходность облигаций снижается на 0,011 п.п. в месяц.

Результаты построения моделей для второго показателя активности нерезидентов: доли нерезидентов во владении государственными облигациями приведены в табл. 4. Переменные индикатора ликвидности и срока до погашения оказались значимыми во всех моделях на уровне 5%. Что касается фактора доли нерезидентов, то его значимость статистически не наблюдается.

Таблица 4

Коэфф ициенты регрессионн ых уравнений с фактором доли владения нерезидентов, доли

|

Показатели |

Модель 1 |

Модель 2 |

Модель 3 |

Модель 4 |

|

Прокси ликвидности |

0,024 |

0,024 |

0,0005 |

0,0006 |

|

Доля нерезидентов |

— |

0,06 |

— |

0,007 |

|

Срок до погашения |

0,07 |

0,09 |

0,07 |

0,06 |

|

Статистика Вальда |

191 |

218 |

175 |

203 |

На основании вышеприведенных результатов можно утверждать, что лучшим из рассмотренных прокси ликвидности является спред купли-продажи. Модели с использованием данного индикатора обладают большей значимостью согласно статистике Вальда.

В части влияния присутствия нерезидентов на спред доходности российских государственных облигаций результаты моделей показали, что применение показателя доли нерезидентов в торговом обороте статистически значимо влияет на доходность бумаг: большая активность нерезидентов приводит к снижению спреда доходности ценных бумаг. Следовательно, долю нерезидентов в торгах можно рассматривать в качестве дополнительного источника ликвидности.

Второй показатель присутствия нерезидентов на российском рынке государственных облигаций, доля владения государственными облигациями, статистически значимого влияния на спред доходности бумаг не показал. Отсутствие статистически значимой взаимосвязи между рассматриваемыми показателями может быть объяснено слабой корреляцией активности нерезидентов и доли владения облигациями. Таким образом, нерезиденты могут, не создавая дополнительной ликвидности, стабильно владеть большими объемами ценных бумаг.

Обсужд ение результатов

Проведенное исследование позволило обнаружить ряд важных закономерностей относительно формирования доходности российских государственных облигаций (рублевые ценные бумаги, обращающиеся на бирже ММВБ в период с 2009 по 2015 гг.). В процессе анализа были построены эконометрические модели, учитываю- щие как пространственную, так и динамическую специфику данных. Среди результатов выделим наиболее существенные.

Во-первых, спред доходности государственных облигаций статистически значимо объясняется уровнем их ликвидности. Данное утверждение подкреплено статистической значимостью двух прокси ликвидности в формировании спреда доходности – спреда купли-продажи и оборачиваемости. Таким образом, можно говорить о значимом влиянии транзакционных издержек и относительного объема торгов на рыночный риск облигации. Меньшие транзакционные издержки (спред купли-продажи) и большая оборачиваемость статистически значимо снижают риск ценной бумаги.

Во-вторых, наиболее удачным из трех рассмотренных в исследовании показателей ликвидности является спред купли-продажи. На основании построенных моделей можно утверждать наличие статистически значимой положительной связи между спредом купли-продажи и спредом доходности российских государственных облигаций. Увеличение спреда купли-продажи на 1 п.п. увеличивает спред доходности на 0,03 п.п.

В-третьих, участие нерезидентов статистически значимо снижает спред доходности облигаций. При росте доли нерезидентов в торгах государственными облигациями на 1 п.п. наблюдается снижение спреда доходности на 0,02 п.п. Данный вывод согласуется с результатами Пейриса: показатель доли нерезидентов в торгах влияет на формирование доходности по государственным ценным бумагам. Активное участие нерезидентов является некоторым источником дополнительной ликвидности рынка. Другими словами, участие иностранных инвесторов благотворно влияет на внутренний рынок, снижая риск госу- дарственных облигаций. Важно отметить, что сама по себе доля присутствия нерезидентов на российском рынке государственных облигаций статистическую значимость не показала. Это означает, что величина иностранного участия дополнительной ликвидности на рынке не создает. Ликвидность создается за счет увеличения активности иностранных инвесторов (статистическая значимость показателя доли участия нерезидентов в торгах).

Полученные результаты позволяют усилить выявленную в других исследованиях [13; 14; 15] значимость ликвидности при формировании доходности российских государственных облигаций, благодаря учету пространственной специфики облигаций и временного фактора. На основании выводов данной работы у инвесторов есть возможность количественно прогнозировать изменение доходности принадлежащих им государственных облигаций. Это, в свою очередь, позволяет держателям цен- ных бумаг более качественно управлять доходностью своего портфеля государственных облигаций в целом.

Кроме того, данная работа впервые в отечественной литературе поднимает вопрос качественного состава инвесторов, что может быть использовано как инвесторами для прогнозирования доходности своего портфеля российских государственных облигаций, так и регулирующими органами для стабилизации ситуации в кризисные периоды (активное привлечение иностранных инвестиций на внутренний рынок государственных облигаций).

Кроме того, проведенный анализ открывает широкие возможности для новых исследований в части формирования доходности финансовых инструментов – моделирование на других сегментах российского облигационного рынка (муниципальные и корпоративные облигации), рассмотрение участия других типов инвесторов (банки, физические лица и т.д.).

Список литературы Моделирование доходности российских государственных облигаций в зависимости от доли нерезидентов в торгах как источника ликвидности

- Amihud Y. Illiquidity and stock returns: cross-section and time-series effects//Journal of Financial Markets. 2002. № 5. P. 31-56 DOI: 10.1016/S1386-4181(01)00024-6

- Fleming J.M. Measuring treasury market liquidity//FRBNY Economic Policy Review. 2003. № 3 (September 2003). P. 83-108

- Amihud Y., Mendelson H. Liquidity, asset prices and financial policy//Financial Analysts Journal. 1991. № 3 (47). P. 56-66

- Favero C., Pagano M., Thadden E-L. How does liquidity affect government bond yields?//The Journal of Financial and Quantitative Analysis. 2010. № 1 (45). P. 107-134

- Wanga J., Wub Ch., Zhangd F. Liquidity, default, taxes, and yields on municipal bonds//Journal of Banking & Finance. 2008. № 6 (32). P. 1133-1149

- Molteni F. Liquidity, government bonds and sovereign debt crises//CEPII Working Paper. 2015. № 32. URL: http://www.cepii.fr/PDF_PUB/wp/2015/wp2015-32.pdf (дата обращения: 05.04.2016)

- Lien B., Zurawski A. Liquidity in the Australian treasury bond futures market//Reserve bank of Australia Bulletin. 2012. № 2. P. 49-58

- Sundaresan S., Wang Zh. Y2K options and the liquidity premium in treasury bond markets//Federal Reserve Bank of New York Staff Reports. 2006. № 266. URL: https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr266.pdf (дата обращения: 30.01.2015)

- Vajs S. Government debt issuance: issues for central banks//BIS Papers. 2014. № 76. P. 29-46

- Goyenko R., Subrahmanyam A., Ukhov A. The term structure of bond market liquidity and its implications for expected bond returns//Journal of Financial and Quantitative Analysis. 2011. № 46 (1). P. 111-139

- Margolin D. Financial stability and local currency bond markets//CGFS Papers. № 28. Base: Bank for International Settlements Press & Communications, 2007. 137 p. URL: http://www.bis.org/publ/cgfs28.pdf (дата обращения: 05.06.2017)

- Peiris S. Foreign participation in emerging markets’ local currency bond markets//IMF Working Papers. 2010. № 10 (88). URL: https://www.imf.org/external/pubs/ft/wp/2010/wp1088.pdf (дата обращения: 21.04.2016)

- Селиванов Д., Семенов Т. Рыночная ликвидность и ее оценка. Газпромбанк, 2012. 5 с. URL: http://www.gazprombank.ru/upload/iblock/613/gpb_liquidity%20indicator.pdf (дата обращения: 05.06.2017)

- Теплова Т. В. Облигационный рынок: анализ тенденций и перспектив. М.: ИНФРА-М, 2016. 317 с

- Крылова В. Аналитический отчет «Ренессанс Капитал». Рублевые облигации: где живет ликвидность? Ренессанс Капитал, 2006. 24 с. URL: http://st.finam.ru/ipo/comments/_Liquidity_analysis_13July %281%29.pdf (дата обращения: 05.06.2017)

- Куканов А., Семенов Т. Аналитический отчет банка Траст. Исследование долгового рынка. Измерение ликвидности -Новый подход. Группа компаний Cbonds, 2007. 30 с. URL: http://data.cbonds.info/comments/28525/Likvid.pdf (дата обращения: 05.06.2017)

- Чайкун А.Н. Оценка уровня ликвидности облигаций на примере корпоративного и муниципального секторов: автореф. дисс. канд. экон. наук: 08.00.10. М., 2010. 27 с

- Гамбаров Г.М. Показатель структурной ликвидности как индикатор процентной политики//Прикладная эконометрика. 2007. № 3 (7). С. 3-10

- Bekaert G., Harvey C.R., Lundblad Ch. Liquidity and expected returns: lessons from emerging markets//The Review of Financial Studies. 2007. Vol. 20. № 5. P. 1783-1831

- Roll R. A Simple implicit measure of the effective bid-ask spread in an efficient market//The Journal of Finance. 1984. Vol. 39. № 4. P. 1127-1139

- Anderson S., Lavoie S. The evolution of liquidity in the market for government of Canada bonds//Bank of Canada Review. Summer 2004. P. 19-31

- Hund J., Lesmond D.A. Liquidity and credit risk in emerging debt markets//Working Paper. Tulane University. 2008. March 17. URL: https://www.cass.city.ac.uk/data/assets/pdf_file/0009/76941/Lesmond-75.pdf (дата обращения: 17.01.2015)

- Chavaz M., Flandreau M. "High and dry": the liquidity and credit of colonial and foreign government debt in the London Stock Exchange (1880-1910)//Bank of England Staff Working Paper. 2015. № 555. URL: http://www.bankofengland.co.uk/research/Documents/workingpapers/2015/swp555.pdf (дата обращения: 21.04.2016)

- Bekaert G., Harvey C.R. Foreign speculators and emerging equity markets//Journal of Finance. 2000. № 55. P. 565-613

- Ferreira M.A., Matos P. The colors of investors’ money: The role of institutional investors around the world//Journal of Financial Economics. 2008. № 88. P. 499-533 DOI: 10.1016/j.jfineco.2007.07.003

- Heflin F., Shaw K.W. Blockholder ownership and market liquidity//Journal of Financial and Quantitative Analysis. 2000. Vol. 35. № 4. P. 621-633 DOI: https://doi.org/10.2307/2676258

- Donghui L., Moshirian F., Pham P., Zein J. When financial institutions are large shareholders: The role of macro corporate governance environments//Journal of Finance. 2006. № 61. P. 2975-3007 DOI: 10.1111/j.1540-6261.2006.01009.x

- Ратникова Т.А., Фурманов К.К. Анализ панельных данных и данных о длительности состояний. М.: Издательский дом НИУ ВШЭ, 2014. 364 с

- Davies A. A New framework for testing rationality and measuring aggregate shocks using panel data//Journal of Econometrics. 1995. № 68 (1). P. 205-227 DOI: 10.1016/0304-4076(94)01649-K