Моделирование механизма управления ресурсосбережением корпорации

Автор: Топузов Николай Константинович

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 8 (141), 2009 года.

Бесплатный доступ

Проводится анализ модели инновационно-технологического развития корпорации с встроенным механизмом управления ресурсосбережением. Предлагается система показателей для диагностики и мониторинга процессов управления ресурсосбережением в инновационном развитии корпорации.

Модель управления, механизм управления, концепция ресурсосбережения, специальные функции управления, показатели управления ресурсосбережения

Короткий адрес: https://sciup.org/147155507

IDR: 147155507 | УДК: 658.114.5+

Modeling the corporate resource saving mechanism

The article analyses the model of corporate innovative and technical development with built-in managing resource saving mechanism. The system of indicators for diagnosing and monitoring the processes of management of resource saving process in the innovative development of a corporation is offered.

Текст научной статьи Моделирование механизма управления ресурсосбережением корпорации

В условиях инновационного развития авангардных стран мира на уровне пятого и шестого технологического укладов растет актуальность, во-первых, преодоления критического несоответствия уровней потенциала прочих стран, во-вторых, создания индустриальной структуры инновационно-технологического потенциала в соответствии с гума-нистически-ноосферными потребностями постиндустриального общества. Недостаточные возможности развивающихся стран в формировании и управлении развитием «человека инновационного», в-третьих, определяют остроту и актуальность проблем разработки механизмов управления высокотехнологическим развитием корпораций.

Цели эффективного, инновационного функционирования и устойчивости корпорации в долгосрочном периоде могут быть достигнуты при условии уменьшения вышеупомянутых несоответствий. В то же время системы управления ресурсами многих отечественных корпораций не обеспечивают своевременной разработки и реализации стратегий инновационного развития по критериям ресурсосбережения. Эти критерии становятся значимыми в условиях постиндустриального общества.

Для достижения поставленной цели должны быть решены задачи обеспечения устойчивости и инновационного развития производственных систем на основе компромисса целевых характеристик качества управления и альтернатив стратегий ресурсосбережения.

Моделирование механизма управления ресурсосбережения основывается на методологии структурного системного анализа (IDEF0), позволяющей комплексно представить цели и задачи исследования. Предлагаемая концептуальная модель включает набор целей, задач и систему показателей, а также принципы их определения, составляющие в целом методологию и алгоритм исследования.

В перечень задач включена диагностика состояния ресурсосбережения корпорации, выявление имеющихся противоречий в системе управления, постановка проблемы, ее ранжирование и структуризация.

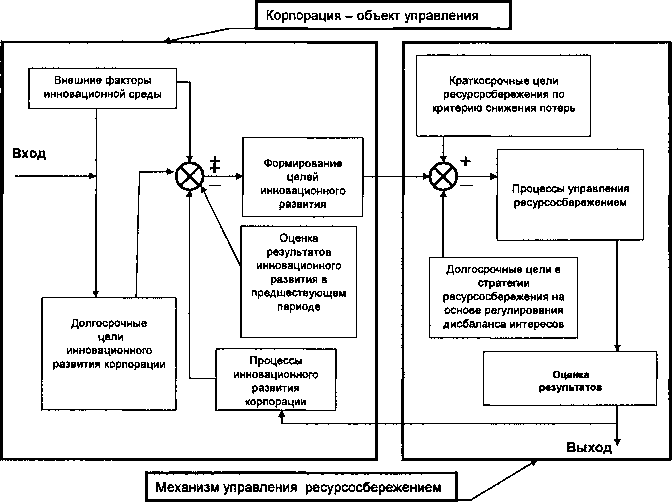

На основе методологии разрабатывается методика, включающая анализ объекта (системы инновационного развития) и системы управления ресурсосбережением. В итоге сформирована концепция механизма управления ресурсосбережением как структурнодинамическая модель (рис. 1) в системе инновационно-технологического развития корпорации.

Регуляторы механизма обеспечивают адаптивность структуры и функционального поведения для сохранения эффективности и качества управления инновационным развитием системы. Знак «минус» отражает обратную связь эволюционного функциональнопараметрического регулирования характеристик качества управления. Положительная обратная связь характеризует структурные изменения системы методами самоорганизации и изменения целей функционирования.

Метод функционально-параметрического регулирования состоит в эволюционных, по-следовательно-поддерживающих действиях, направленных на повышение качества, интенсивности применения существующих (базовых) функций управления ресурсосбережением. Они обеспечивают лишь (в лучшем случае) стабильность уровня инновационности корпорации и целевых характеристик процесса его развития.

Структурные методы самоорганизации и изменения целей определяют перспективные возможности революционных перемен. В

Рис. 1. Структурно-динамическая модель инновационного развития корпорации с применением механизма управления ресурсосбережением

данном случае скачкообразное повышение качества управления ресурсосбережением образует внутренние источники инвестирования за счет значительного уменьшения потерь и текущих затрат. Для этого применяются разрабатываемые специальные функции управления и показатели.

Декомпозиция системы инновационного развития корпорации и механизма управления ресурсосбережением должны учитывать иерархию объекта и уровней принятия решений. Поведение системы описывается дискретными характеристиками в виде наборов показателей и их величин. Поведение объекта оценивается уровнем инновационности состояния развития корпорации, а системы управления - уровнями качества управления ресурсосбережением.

Процессы управления ресурсосбережением описываются в разных ординатах. Это позволяет декомпозировать модель на множество элементарных компонентов. Балансировка по уровням управления устанавливает соответствие по моделям макро-, мезо- и наноуровня - (рабочего места, проектной группы). Горизонтальная балансировка характеризует процесс перехода от начального (текущего) к будущему состоянию инновационности корпорации.

По оси ординат иерархического вида следует учесть изменения затрат интеллектуальных ресурсов, сгруппированных по указан- 64

ным уровням. Это позволяет практически определить задачи высшего, среднего и нижнего уровней управления, стратегического, технического, оперативного и функционального уровней.

По оси времени целесообразно учесть факторы увеличения стоимости. Этот подход основывается на идее цепи добавленной стоимости, долгосрочности и цикличности процессов инновационного развития и ресурсосбережения на этапах жизненного цикла корпорации.

На всех уровнях управления следует формировать системы показателей (см. таблицу).

Показатели могут носить характер немонетарной оценки результативности (качества управления) как соотношения одноименных фактических и нормативных (максимальных) величин. Эти показатели используются для оценки качества управления ресурсосбережением на основе специальных функций управления. Применение таких функций реализует четыре группы факторов в кластерах соответствующих методов управления (рис. 2).

Позиционирование систем управления по отдельным группам (кластерам) необходимо для управления процессов ресурсосбережения в зависимости от целей данного сегмента. Особенности кластерного подхода заключаются в обеспечении адресности и создании условий для формирования «инновационного кванта» как результата концентрации управленческого воздействия для достижения поставленных целей в ресурсосбережении.

Для первого сегмента с характеристикой долгосрочной эффективности в ресурсосбережении предполагается создание прорывных технологий производства базисных инновационных продуктов, в которых обеспечивается удивляющая функциональность и минимальный расход производственных ресурсов на единицу полезности.

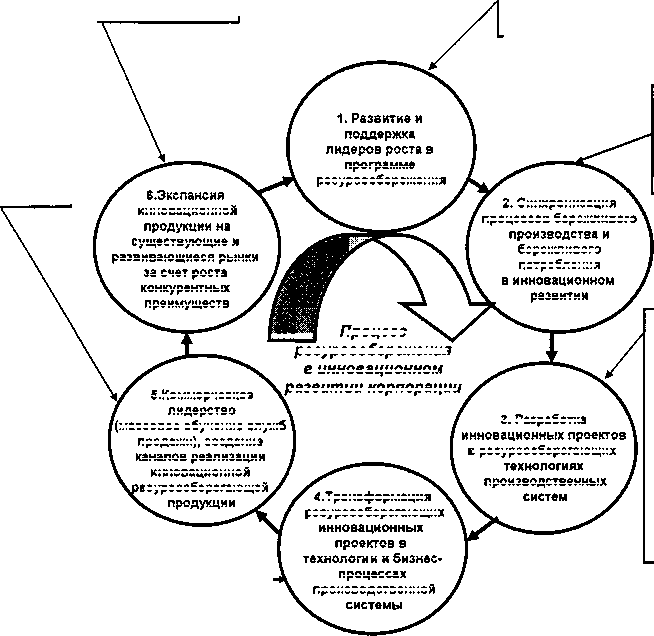

Рассмотренные группы факторов-методов целесообразно реализовать в процессной системе управления инновационным развитием (рис. 3) корпорации. В предложенной модели можно выделить шесть основных блоков реализация замыслов, которые позволят сущест- венно повысить конкурентоспособность корпорации и создать объективные предпосылки для достижения поставленных целей. Особенностью целеполагания в этих условиях является стратегический замысел, представленный в концепции, реализованный на принципе встраивания локальных проектов улучшений в процесс экономического роста с учетом макроэкономического, отраслевого и регионального состояния рыночной среды.

Цели инновационного развития в кратко-и долгосрочном периодах направлены на достижение ряда характерных свойств конкурентоспособности, целостности и устойчивости корпорации: финансово-хозяйственная устойчивость, качество продукции и технологии, эффективное использование ресурсов,

Формирование системы показателей оценки качества управления ресурсосбережением

|

№ п/п |

Специальные функции управления ресурсосбережением |

Комплекс показателей качества управления ресурсосбережением |

|

1 |

Управление ресурсосбережением в инновационном развитии корпорации |

|

|

2 |

Контроль характеристик изменений внешних факторов для регулирования механизма управления ресурсосбережением |

|

|

3 |

Управление развитием персонала по факторам ресурсосбережения в инновационном развитии корпорации |

|

|

4 |

Управление разработкой и реализацией стратегических целей инновационного развития корпорации по факторам ресурсосбережения |

|

|

5 |

Координация выполнения базовых и специальных функций управления ресурсосбережением в инновационном развитии корпорации |

|

Окончание таблицы

|

№ п/п |

Специальные функции управления ресурсосбережением |

Комплекс показателей качества управления ресурсосбережением |

|

6 |

Регулирование баланса интересов в процессном и проектном управлении в ресурсосбережении |

|

|

7 |

Регулирование стиля лидерства, по ресурсосберегающим направлениям в инновационном развитии корпорации |

|

|

8 |

Регулирование соответствия структурных элементов целям инновационного развития корпорации по ресурсосберегающему типу и факторам среды |

|

|

9 |

Формирование и регулирование технико-технологического потенциала активов ресурсосбережения |

|

|

10 |

Регулирование финансовых характеристик управления ресурсосбережением для инновационного развития корпорации |

|

гибкость системы инновационного функционирования (в подсистемах конкурирования, производства, воспроизводства и управления). Наличие обратной связи в системе управления развитием (см. рис. 2 и 3) снижает неоп- ределенность траектории инновационного развития. Это особенно актуально при реализации радикальных технологий. Управление возникающими вследствие неопределенности рисками осуществляется на основе учета фак-

Нерегламентированная инновационность развития

к

КЛАСТЕР

* ф о. ф ю

ф

ф

проектных методов управления ресурсосбережением на основе базисных инноваций с использованием результатов научных исследований и разработок

Ь о X о X 62 ф

2 О

о

о

КЛАСТЕР

го к к

го о. ж

m

эволюционных подходов к методам управления ресурсосбережением, основанных на технологии непрерывных улучшений и создания эффекта синергизма во внутренней среде корпорации

КЛАСТЕР «прорывных» технологий, основанных на проектах стратегического управления, креативных методов рыночного проникновения, синергетических инструментов синхронизации характеристик производства и потребления

КЛАСТЕР

структурных методов управления ресурсосбережением на основе совершенствования процессного подхода и традиционных технологий

к

i ф о. ф ID

ф

о X tn X в го к

3 ф х СО

ф

ф

3 о

о

о

ш

Регламентированная инновационность развития

Рис. 2. Модель дисбаланса характеристик управления ресурсосбережением корпорации

Формирование команды системных менеджеров как лидеров ресурсосбережения в инновационном развитии корпорации

Обеспечение лидерства по продажам в коммерческих сетях за счет конкурентных преимуществ

Синхронизация лидерства по функциональным свойствам товаров, услуг с развитием социальной коммуникационной сети корпорации

э.Коммерческое лидерство

2. Синхронизация процессов бережливого производства и бережливого потребления в инновационном развитии

1. Развитие и поддержка лидеров роста в программе ресурсосбережения

(массовое обучение служб продажи), создание каналов реализации инновационной есурсосберегающеи продукции

Б.Экспансия инновационной продукции на существующие и развивающиеся рынки за счет роста конкурентных преимуществ

^Трансформация ресурсосберегающих инновационных проектов в технологии и бизнес- процессах производственной системы

Процесс ресурсосбережения в инновационном развитии корпорации

3. Разработка инновационных проектов в ресурсосберегающих технологиях производственных систем

«Сжатие» процедуры перевода проектных решений в процессные системы корпорации

Совершенствование логистики, установление долгосрочных отношений с поставщиками и потребителями

Формирование ресурсосберегающей производственной системы корпорации (проекты:

1) разработки технологии выпуска высокомаржинальной продукции,

2) модернизация системы управления, 3) проекты адаптации и мотивации персонала, 4) проекты автоматизации информационных систем управления)

Рис. 3. Модель инновационно-технологического развития корпорации с встроенным механизмом управления ресурсосбережением торов частоты изменений, регулирования скорости вовлечения новых ресурсов, учитываемых в формируемом механизме. Факторы не определенности оценок интеллектуального ресурса и информации учитываются методами обучения и процессного подхода.