Моделирование торговых операций на фондовом рынке. Вход в рынок

Автор: Левицкий И.Ф.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные науки и образование

Статья в выпуске: 1-1 (14), 2015 года.

Бесплатный доступ

Рассматриваются методы и понятия, необходимые для управления риском инвестиционных операций на фондовом рынке. Даны расчеты дохода и эффективности торговых алгоритмов на модельном примере.

Фондовый рынок, акция, алгоритм торговых операций, моделирование, риск, инвестиции

Короткий адрес: https://sciup.org/140110641

IDR: 140110641

Текст научной статьи Моделирование торговых операций на фондовом рынке. Вход в рынок

Риски, связанные с торговыми операциями на фондовом рынке, тесно связаны с принятием решения о входе в рынок. Для определенности, в дальнейшем предполагается, что операцией входа в рынок является покупка акции. Первоначальная позиция – на торговом счету имеются только денежные средства.

Фундаментальным свойством фондового рынка является неопределенность поведения в каждый момент времени. Глобальные, трендовые, многолетние движения в целом предсказываются. Однако использовать эти результаты в локальном трейдинге с горизонтом планирования от нескольких часов до месяцев проблематично.

При планировании операций на локальном промежутке времени в пределах от нескольких часов до нескольких месяцев, представляется возможным принять гипотезу о том, что движение цены выбранной акции в моменте непредсказуемо. Поэтому представляет интерес рассмотреть подход, основанный не на прогнозе поведения цены акции, а на параметрах сложившейся на момент входа в рынок ситуации.

В настоящей статье рассматривается алгоритм входа в рынок, в котором не используется локальный прогноз поведения цены акции. Также рассматривается способ управления риском инвестирования на локальном промежутке времени.

Под риском инвестирования понимается возможность (вероятность) снижения стоимости акции после ее покупки. Для удобства, можно использовать детерминированную модель поведения цены. Примем, что сразу после покупки акции ее стоимость может упасть на заранее установленную величину, например на 30%. При этом стоимость портфеля, состоящего из акций и денежных средств, изменится пропорционально количеству акций в портфеле.

Для оценки текущего риска инвестиций, оцениваемого возможными потерями стоимости акций, предлагается использовать коэффициент связности инвестиционного портфеля. Коэффициент связности представляет собой отношение между стоимостью акций в портфеле на данный момент и текущей стоимостью инвестиционного портфеля:

Ксв = Sa / Dтек

Где Sa - текущая стоимость акций в инвестиционном портфеле,

Dтек – текущая стоимость инвестиционного портфеля.

Коэффициент связности позволяет оценить силу влияния движения рынка на изменение стоимости инвестиционного портфеля.

Пример:

В первоначальном состоянии, в портфеле акций нет. На счету только денежные средства в сумме Ds. Для удобства примем Ds = 1000000руб. В этом состоянии взаимосвязь между рынком и портфелем равна нулю:

Ксв = Sa / Ds = 0 / 1000000 = 0.

При любом изменении цены акции, на стоимость портфеля это изменение влияния не оказывает. Соответственно, риск инвестирования и возможные потери также равны 0.

Предположим, что выполнена покупка акций на сумму 100000руб. Тогда:

Sa = 100000руб.

Ксв = Sa/Ds = 100000 / 1000000 = 0,1 = 10%.

Если цена акции упадет и будет равна 0, то портфель уменьшится на 10%. Таким образом, максимально возможный инвестиционный риск в этом случае можно оценить в 10% стоимости портфеля. Данная оценка возможных потерь стоимости портфеля позволяет ориентироваться при принятии торговых решений.

Рассмотрим предыдущий пример в ситуации, когда цена акции выросла на 30%. Тогда текущая стоимость приобретенного пакета акций будет выше, чем первоначально вложенная сумма:

Ѕт = 1,3 * Sa = 1,3 * 100000 = 130000руб.

Текущая стоимость инвестиционного портфеля возрастет, и коэффициент связности изменится:

Ксв = Ѕт / Dт = 130000 / 1030000 = 0,126 = 12,6%.

Можно предположить, что если стоимость акций вырастет в 100 раз, то значение коэффициента связности приблизится к 100%, Т.к. остаточная сумма денег в инвестиционном портфеле будет уже несущественна.

Как видно из вышеприведенного примера, при росте цены акции растет стоимость купленного пакета акций и растет инвестиционный риск. Рост риска связан с тем, что если акция начнет снижаться, имеется возможность снижения текущей стоимости портфеля на существенно большую сумму, чем первоначальные 10%.

Вторым моментом, который необходимо учитывать, является эффективность текущей инвестиционной позиции. Вложение в акции первоначально только 10% инвестиционного портфеля, существенно снизило возможный положительный эффект от движения рынка. Оставшиеся средства фактически не используются.

Для решения данного затруднения имеет смысл воспользоваться техническими торговыми инструментами.

Вышеприведенный пример роста цены акции позволяет ввести в рассмотрение условный тип приказа – ордер тейк-профит. Т.е., при росте цены на 30% выставляется постоянно действующий условный ордер на продажу купленного пакета акций при выполнении условия. Например, этот ордер будет настроен так, что при снижении текущей цены на 5% ордер активизируется, и пакет акций будет продан по цене, превышающей первоначальную на 30% - 5% = 25%. Фактически, в этом случае, получен выход имеющегося в портфеле пакета акций в деньги с положительным эффектом. Это позволяет перевести защищенный ордером типа тейк-профит пакет акций в инвестиционном портфеле из категории «акции», в категорию «виртуальные деньги». Не продавая при этом этот пакет акций.

В результате происходит изменение структуры инвестиционного портфеля. Т.к. купленный пакет акций защищен условным ордером, то в портфеле не осталось рискованных вложений – только просто деньги и «виртуальные деньги». Исчез инвестиционный риск. Для восстановления минимального допустимого уровня риска в портфеле, представляется возможным осуществить покупку следующего пакета акций в размере 10% от текущей стоимости портфеля. И так далее.

В результате действия вышеописанного механизма, в процессе роста цены акции последовательно приобретаются пакеты акций на всю сумму стартовых денежных средств Ds. При этом уровень инвестиционного риска портфеля контролируется и управляется трейдером.

За счет того, что приобретения пакетов растущей акции осуществляется на протяжении времени и по более высокой цене, эффективность входа в рынок при таком алгоритме ниже теоретически возможной.

Рассмотрим конкретный пример.

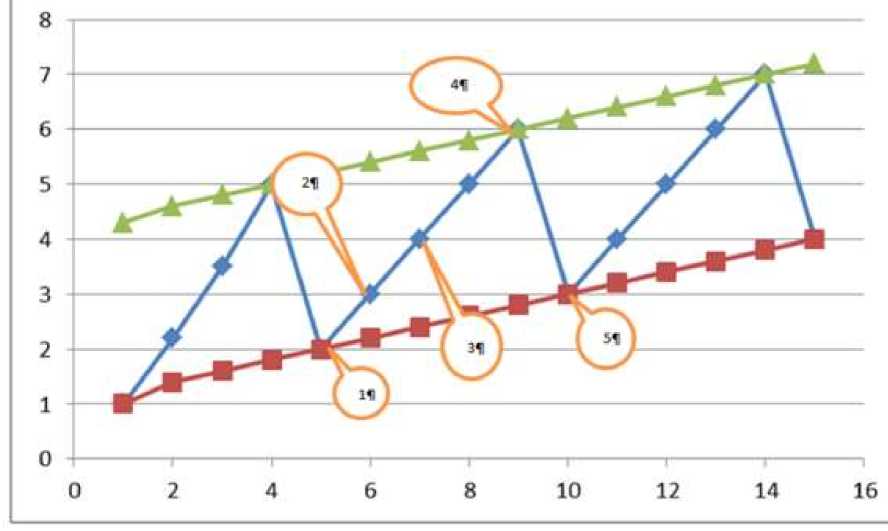

Для удобства и большей наглядности, воспользуемся упрощенной моделью поведения цены акции во времени, представленной на рис.1.

Рис.1. Модельный пример изменения цены акции в функции времени.

Максимальный доход при движении цены акции из точки 1 к точке 4 графика может быть получен в том случае, если в точке 1 будут приобретены акции на всю сумму доступных в портфеле денежных средств, а в точке 4 все приобретенные акции будут проданы.

Расчет:

Начальная сумма денежных средств Ds = 1000000руб.

Стоимость акции в точке 1 Р1 = 2руб.,

Стоимость акции в точке 4 Р4 = 6руб.

Максимальное количество купленных акций:

Na1 = Ds / Р1 = 1000000 / 2 = 500000акций.

Максимальный доход, полученный при движении цены акции от точки 1 к точке 4 графика:

Eмакс4 = Na1 *(P4 – P1) = 500000*(6-2) = 2000000руб.

В этом случае коэффициент связности портфеля, характеризующий инвестиционный риск будет иметь максимальное значение в точке1:

Ксв1 = Ѕa1 / Ds = 1000000 / 1000000 = 100%.

И максимальное значение, равное 100% в течение всего времени, пока цена акции будет двигаться к точке 4 графика.

Произведем расчет применения изложенного выше алгоритма управления риском для рассматриваемого примера.

Исходные данные: см.вышеприведенный пример расчета.

Предположим, что допустимы возможные потери стоимости инвестиционного портфеля ориентировочно в 30%.

Тогда, разбивая портфель на 3 части, получим первоначальную сумму покупки акций в точке 1:

Ѕ1 = 1000000 * 0,3 = 300000руб. Количество акций N1 =

300000/2=150000шт.

Произведенная покупка акций в точке 1 привела к появлению инвестиционного риска в 30%.

После перехода рынка к точке 2 и выставления условного ордера тейк-профит получаем следующую ситуацию:

Стоимость акции в т.2 Р2=3руб., стоимость акций в портфеле

Ѕ21 = N1*P2 = 150000 * 3 = 450000руб.

Стоимость портфеля D2 = Ѕ21 + 700000 = 450000+700000=1150000руб.

Выставляем условный ордер тейк-профит на 5% ниже цены Р2:

Рт1 = 3*0,95= 2,85руб.

Получаем переход первого пакета акций в состояние «виртуальные деньги». Уровень риска в портфеле снизился до 0. Производится покупка нового пакета акций на сумму 30% стоимости портфеля:

Ѕ2= D2*0,3 = 1150000 * 0,3 = 345000руб.,

Количество акций N2 = Ѕ2/P2 = 345000/3 = 115000шт.

После перехода рынка к точке 3 рис.1 и выставления условного ордера на второй пакет акций, получаем два пакета акций в портфеле в состоянии «виртуальные деньги» и некоторую сумму неиспользованных наличных денег. Повторяется цикл восстановления уровня риска в портфеле для точки 3:

Стоимость акций:

S31 = N1 * P3 = 150000 * 4 = 600000руб.

S32 = N2 * P3 = 115000 * 4 = 460000руб.

Стоимость портфеля

D3 = S31 + S32 + 355000 = 600000 + 460000 + 355000 = 1415000руб.

Сумма покупки акций в точке 3:

Ѕ3 = D3*0,3 = 1415000 * 0,3 = 424500руб.

Количество акций N3 = Ѕ3 / P3 = 424500 / 4 = 106125шт.

После перехода рынка в точку 4 осуществляется продажа всех акций в портфеле. Результаты торгового цикла приведены в таблице 1:

Таблица 1. Результаты торгового цикла.

|

Пакет акций № |

Количество акций N |

Цена приобретения |

Цена реализации |

Доход |

|

1 |

150 000 |

2 |

6 |

600 000 |

|

2 |

115 000 |

3 |

6 |

345 000 |

|

3 |

106 125 |

4 |

6 |

212 250 |

1 157 250

В начале статьи был получен результат торгового цикла при условии 100% инвестиционного риска. Расчетный максимально возможный доход составил Emax4 = 2000000руб. При установленном уровне возможных потерь в 30% доход составил 1157250руб. Соответственно, удалось получить

Екпд = 1157250 / 2000000 = 57,9% от максимально возможного дохода. При этом уровень риска операций сохранялся на заданном уровне.

Полученный результат представляется приемлемым для практического использования.

Резюме.

Управление риском инвестиций снижает эффективность торговых операций. На модельном примере показано, как устанавливая приемлемый уровень риска и изменяя сумму торговых операций, осуществлять управление возможными потерями в инвестиционном портфеле, поддерживая их на приемлемом уровне. Выбирая соответствующие параметры, имеется возможность оптимизировать показатели операций на фондовом рынке. Комбинация технических инструментов типа условный ордер тейк-профит и введение понятия «виртуальных денег», позволяет строить адаптивные алгоритмы торговых стратегий на фондовом рынке.

В статье рассмотрен только один из аспектов управления результатами торговых операций на фондовом рынке. Это необходимо учитывать при практическом применении изложенных выше методов.

Леонова Е.А.

воспитатель

МАДОУ №20 «Детский сад комбинированного вида»

Россия, г. Кемерово МЕТОДЫ ВОЗДЕЙСТВИЯ ВОСПИТАТЕЛЯ, СТИМУЛИРУЮЩИЕ ДЕТЕЙ К ТВОРЧЕСТВУ

Симон Соловейчик называл три силы, заставляющие ребенка учиться: ребенком в возрасте от 1 до 3 лет движет сила послушания, от 4 до 5 лет — сила интереса, старшим — сила цели. С каким энтузиазмом и желанием дети отправляются в путь по бесконечной дороге к знаниям, и как, увы, скоро тает этот энтузиазм, редеют ряды желающих добраться до цели. Как же сделать так, чтобы сохранить желание ребенка развиваться не только в раннем детстве, но и сохранить это желание развиваться в отрочестве. И здесь в главной роли выступают воспитатели, на плечи которых ложится не только умение научить и понять, но дать так называемый толчок к цели познавать мир через творчество.

Так что же такое «творчество»? Понятие «творчество» определяется как деятельность, в результате которой ребёнок создаёт новое, оригинальное, проявляя воображение, реализуя свой замысел, самостоятельно находя средство для его воплощения. И вот она главная проблема: Какие методы

"Экономика и социум" №1(14) 2015