Моделирование успешности завершения сделок слияний и поглощений в электроэнергетике с использованием логистических регрессий

Автор: Просвирина И.И., Стерхов А.В.

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.19, 2025 года.

Бесплатный доступ

Для предприятий электроэнергетической отрасли, в которой возможности создания новых производственных мощностей ограничены, слияния и поглощения часто являются единственно возможным вариантом реализации стратегий долгосрочного развития. Целью статьи является выявление факторов, влияющих на успешность завершения сделок слияний и поглощений с участием предприятий электроэнергетики. Успешность сделки имеет ключевое значение для принятия решения в связи с длительным периодом их совершения. Основная гипотеза исследования заключается в том, что на вероятность успешного завершения сделок оказывают влияние не только параметры самой сделки, но и характер реализуемой участниками в ходе сделки стратегии, а также экономические, социальные и политические параметры внешней среды. В качестве экономико-математического инструментария авторами использованы логистические регрессии в форме однослойных нейронных сетей с сигмоидальной функцией активации. Построенные модели показывают, что более крупные по размеру сделки реже завершаются успешно. Также сделан вывод, что значительное влияние на успешность сделки оказывают политические факторы. Это соответствует современным реалиям принятия долгосрочных решений. Модели апробированы на примере крупных сделок слияний и поглощений российских предприятий электроэнергетики; полученные результаты позволили сделать вывод о подтверждении гипотезы и применимости полученных моделей в целях стратегического планирования. Модели могут быть использованы в практике планирования и совершения сделок слияний и поглощений как на этапе предварительного выбора контрагентов по сделке, так и для целей выбора оптимального момента времени для совершения сделки.

Сделки слияний и поглощений, электроэнергетика, факторы успешного завершения сделки, вероятность, логистические регрессии, корпоративные финансы

Короткий адрес: https://sciup.org/147247991

IDR: 147247991 | УДК: 336.64 | DOI: 10.14529/em250110

Modeling the success of completing mergers and acquisitions in the electricity industry using logistic regressions

The paper considers mergers and acquisitions to be often the only possible option for implementing long-term development strategies due to the limited possibilities for creating new production capacity in electric power companies. The study aims to identify the factors that influence the success of mergers and acquisitions in the electric power industry. The success of a deal is crucial for decision making due to the long period of its implementation. The main hypothesis of the study is that not only the deal parameters themselves, the strategy implemented by the participants, but also the economic, social and political factors of the environment influence the successful completion of deals. The authors use logistic regressions in the form of single-layer neural networks with a sigmoidal activation function as an economic and mathematical toolkit. The constructed models show that larger deals are less likely to be successful. The authors also conclude that political factors have a significant impact on the success of a deal. This reflects the modern realities of long-term decision making. The models are tested on the example of large mergers and acquisitions in the Russian energy industry; the results obtained allow us to conclude that the hypothesis is verified and the models are applicable to strategic planning. The models can be used in the planning and execution of M&A deals both at the stage of preliminary selection of counterparties and for the purpose of choosing the best time for the deal execution.

Текст научной статьи Моделирование успешности завершения сделок слияний и поглощений в электроэнергетике с использованием логистических регрессий

Сделки слияний и поглощений являются одним из распространенных инструментов долгосрочного развития компаний на протяжении длительного времени. В силу наличия ряда отраслевых особенностей в электроэнергетике слияния и поглощения часто рассматриваются как единственно возможный путь реализации стратегий. Высокая частота использования подобных сделок в электроэнергетике обусловлена наличием большого числа специфичных активов, которые невозможно воссоздать в текущий момент времени (например, такими активами являются гидроэлектростанции). Поскольку определенная часть сделок слияний и поглощений не завершаются успешно, выявление факторов, влияющих на успешность завершения подобных сделок, представляет как теоретический, так и практический интерес.

Целью исследования является выявление и количественная оценка факторов, влияющих на успешность сделок слияний и поглощений с участием предприятий электроэнергетической отрасли. Построение подобных моделей позволит предложить рекомендации, нацеленные на повышение вероятности успешного завершения сделок слияний и поглощений, в том числе за счет выбора подходящего контрагента по сделке, а также временного промежутка заключения сделки. Использование подобных рекомендаций позволит на начальном этапе сделки иметь представление о потенциале успешного завершения сделок, а также сократит временные и финансовые затраты на планирование и реализацию сделок слияний и поглощений за счет отказа от совершения сделок, имеющих низкий потенциал успешного завершения.

Теория и методология

На начальном этапе исследования проведен анализ источников, посвященных исследованиям сделок слияний и поглощений. Значительная часть современных исследований в этой области выявляет факторы, от которых зависит реакция фондового рынка на их совершение. Данные исследования базируются на методе событий (event study), предполагающем изучение реакции фондового рынка на появление информации о проведении сделки. Авторы анализируют динамику кумулятивного избыточного дохода (CAR) или иных переменных, полученных на его основе. Кумулятивный избыточный доход (CAR), накопленный на временном периоде в T дней, вычисляется по формуле:

=∑ , (1)

где – избыточный доход, рассчитанный в со ответствии с моделью ценообразования на рынке капиталов (CAPM) как разница между фактической динамикой цены акции и прогнозной ди намикой, рассчитанной в соответствии с моделью CAPM по формуле:

= -( - )․ (2)

Ниже приводится анализ современных исследований, проведенных в рамках подобной методологии (табл. 1); из всех использованных авторами переменных выбраны только статистически значимые. Символ «+» означает положительное влияние на величину CAR, символ «–» – отрицательное влияние, символ «0» – переменная не использована в исследовании.

На основании данных табл. 1 можно сделать вывод, что авторы приведенных исследований ис-

Таблица 1

Обзор некоторых современных исследований рынка слияний и поглощений, проведенных с помощью метода кумулятивной избыточной доходности

|

Группы переменных |

Переменные |

B. Aybar [1] |

T. Knauer [2] |

S. Brahma [3] |

|

Переменные, связанные с государством |

Форма собственности – частная (не государственная) |

+ |

0 |

0 |

|

Руководитель ранее занимал пост чиновника |

0 |

0 |

+ |

|

|

Финансовые и экономические показатели |

Оплата сделки за счет денежных средств |

0 |

0 |

+ |

|

Отношение цены сделки к рыночной стоимости инициатора сделки |

+ |

0 |

0 |

|

|

Величина активов инициатора сделки |

0 |

— |

0 |

|

|

Переменные, связанные с рынком и конкуренцией |

Уровень конкуренции на рынке |

— |

0 |

0 |

|

Участие компании в операциях экспорта и импорта производимых товаров |

— |

0 |

0 |

|

|

Корпоративное управление |

Использование метрик управления стоимостью (VB) |

0 |

+ |

0 |

|

Число заседаний совета директоров за период сделки |

0 |

– |

0 |

Составлено авторами по [1–3]

пользуют схожие, но не идентичные переменные (ни одна из значимых переменных в трех рассмотренных исследованиях не была использована в двух или более работах). Выделим исследование E. Teti [4], в котором применительно к электроэнергетике выявлено существование положительного кумулятивного избыточного дохода, однако без статистического подтверждения каких-либо факторов, от которых данный доход зависит. В связи с этим приходим к выводу о необходимости, во-первых, анализировать как внешние, так и внутренние по отношению к компании данные, во-вторых, использовать переменные, имеющие отношение как к инициатору, так и объекту сделки слияний и поглощений.

Ряд исследований посвящен влиянию реализуемых стратегий на результаты сделок слияний и поглощений. Так, D. Angwin [5] предлагает двухмерную типологию стратегий компаний на основе критериев передачи знаний и уровня автономии создаваемой фирмы, выделяя на основе эмпирических данных пять распространенных видов стратегий (интенсивная забота, сохранение, поглощение, симбиоз, реориентация). B. Shao [6] предлагает типологию, основанную на отраслевой и страновой близости компаний – участников сделок. Авторы используют задачу о кратчайшем пути для того, чтобы формализовать понятие «расстояния» между компаниями. Можно утверждать, что включение в модели переменных, отражающих характер стратегий, используемых компаниями, является одним из актуальных направлений современных исследований. При этом используемая типология стратегий должна обладать достаточной объективностью, позволяющей проводить процесс отнесения стратегии к тому или иному типу без использования субъективных оценок, а также быть подтвержденной на широком массиве сделок слияний и поглощений (все выделенные стратегии должны в той или иной мере встречаться среди реально применяемых компаниями).

Большое внимание исследователи уделяют факторам политической среды, что вызвано событиями, которые происходят в мире; таковы исследования O. Bertrand [7], S.P. Ferris [8], A. Bonaime [9], S.K. Vissa [10], A. Gregoriou [11]. Необходимость учета политических факторов в моделях признается и авторами данной статьи; при разработке моделей в целях настоящего исследования следует обосновать, какие именно политические факторы должны быть включены в анализ, каким образом происходит их количественная идентификация, а также выделить те переменные, на которые данные политические факторы влияют.

O. Bertrand [7] в качестве независимой переменной использует начальную премию, вычисляемую как частное цены предложения в сделке к цене акции, зафиксированной на фондовом рынке за 4 недели до момента объявления о сделке. По аналогии с методом событий, данная переменная может быть вычислена лишь для публичных компаний. В качестве измерителей политических факторов использованы схожесть решений, принятых правительствами на ассамблеях ООН, участие страны в формальных межправительственных соглашениях, показатель разобщенности государственных институтов, а также индикатор торговой зависимости. В результате расчетов подтверждено значимое влияние этих факторов на величину начальной премии.

S.P. Ferris [8] использует собственные политические индикаторы, отражающие участие в управлении бывших политиков или лиц, занимавших государственные посты. В качестве независимых переменных использованы вероятность успешного завершения сделки, вероятность вмешательства правительственных органов в сделку, а также премию, уплаченную в ходе сделки (измеряется тремя способами). Среди наиболее интересных выводов, полученных в результате моделирования, отметим следующие: фирмы с участием бывших политических деятелей чаще участвуют в сделках слияний и поглощений и избегают государственного вмешательства в сделку, а также способны поглощать более крупные по величине компании.

В исследовании A. Bonaime [9] для измерения уровня политической неопределенности используется индекс, построенный в разрезе четырех компонентов: новости, налоги, государственные расходы, индекс потребительских цен.

В работе S.K. Vissa [10] получен вывод об усилении активности на рынке слияний и поглощений в ответ на усиление участия государства, снижение уровня коррупции и большую политическую стабильность. Данный вывод в определенной степени подтверждается A. Gregoriou [11]: с ростом политической нестабильности компании реже становятся объектами слияний и поглощений со стороны зарубежных инициаторов сделок, но чаще сами инициируют сделки слияний и поглощений, выбирая в качестве объектов зарубежные компании.

Определенная часть исследований рассматривает влияние макросреды на сделки слияний и поглощений. В исследовании I. Erel [12] анализируются только трансграничные сделки слияний и поглощений. Рассматривая факторы, определяющие выбор пары инициатор – объект сделки, приходят к выводу о значимости расстояния между странами, показателей ВВП, экспорта, импорта, качества институтов и инвестиционного профиля. Стоит при этом отметить, что выбор пары описывает лишь начальный этап, но не саму сделку в целом; вместе с этим включение в модель, описывающую вероятность успешного завершения сделки, значительного числа макроэкономических факторов следует признать оправданным.

Данные выводы подтверждаются исследованием Tse-Chun Lin [13], в котором содержится информация о том, что большая социальная дистанция приводит к меньшей активности между фирмами на рынке слияний и поглощений, но, в то же время, способна привести к потенциально большему синергетическому эффекту от объединения компаний. Исследование касается только фирм, принадлежащих к США.

Таким образом, можно сделать вывод об использовании в исследованиях широкого круга разнообразных факторов, относящихся к политической и макроэкономической сфере, однако наборы факторов индивидуальны для каждого исследования. Значительные различия в используемых индикаторах подтверждает и E. Xie [14] в своем литературном обзоре.

Отдельно представим результаты исследований, посвященных влиянию коррупции на сделки слияний и поглощений: Nam H. Nguyen [15] оценивает величину премии, уплаченной в ходе сделки, H. Yang [16] прогнозирует вероятность участия компании в сделке. Nam H. Nguyen [15] при этом выявляет положительное влияние уровня коррупции на величину премии, уплачиваемой в ходе сделки. Оба автора приходят к выводу, что рост уровня коррупции негативно влияет на стимулы в отношении участия в сделках слияний и поглощений.

Такой аспект, как вероятность успешного завершения сделок слияний и поглощений изучается в современных исследованиях сравнительно редко. Исследование H. Brug [17] максимально близко к тематике настоящей работы. Автор рассматривает незавершенные сделки слияний и поглощений с использованием логики бинарных логит моделей:

p =

1+exp ( - zj. +£ i ) .

В данном уравнении вероятность успешного завершения сделки P зависит от вектора независимых переменных z 1 и стандартной ошибки логистического распределения ^. Таким образом, авторы вплотную подошли к анализу стратегий компании, но не использовали в анализе макроэкономические факторы.

Исследования российских авторов по рассматриваемой тематике немногочисленны. И.М. Партин и А.Д. Васин [18] исследуют вероятность участия в сделке, привлекая теорию жизненного цикла организации; при этом авторы не оценивают результаты сделок. Для анализа вероятности участия фармацевтических компаний в сделках слияний и поглощений А.С. Алеканов [19] использует логистические регрессии; Ю.А. Дубола-зова [20] исследует динамику сделок слияний и поглощений с применением традиционного инструментария статистического анализа. Проведенный А.М. Марголиным и И.В. Вякиной [21] теоретический обзор исследований, посвященных вероятности враждебных захватов, также использует вероятность проведения сделки в качестве независимой переменной. Ни в одной из работ не оценивается вероятность успешного завершения сделки.

Подводя итоги обзора источников, в которых освещаются различные аспекты предмета настоящего исследования, приходим к следующим выводам:

-

- в значительной части исследований авторы отказались от метода событий, используя в основном метод анализа премий; при этом нет единого подхода к определению величины премии в сделке;

-

- существенную роль в наборе независимых переменных играют политические и экономические факторы, а также реализуемая компанией стратегия. Единого подхода к формализации этих переменных также не существует;

-

- во многих современных работах прогнозирование осуществляется на основе вероятностей и шансов.

Таким образом, можно сделать вывод об отсутствии комплексных исследований, в которых бы измерялся набор факторов, позволяющих достоверно определить вероятность успешного завершения сделок слияний и поглощений в электроэнергетике. В то же время, как уже отмечалось, в силу большого количества сделок и длительного периода их совершения в электроэнергетике этот вопрос является актуальным.

Задачей настоящего исследования является построение модели, описывающей успешность завершения сделок слияний и поглощений в сфере электроэнергетики в зависимости от набора ключевых факторов. Ключевые выводы исследования должны выделить направления и силы влияния факторов, воздействующих на успешность сделок слияний и поглощений с участием электроэнергетических компаний.

Под успешно завершенной сделкой слияния и поглощения в исследовании понимается завершенная сделка, в результате которой произошла передача компании (в виде передачи долей собственности) и денежных средств (или их эквивалентов).

В качестве источника информации для построения моделей авторами использована наиболее полная база данных о сделках слияний и поглощений Zephyr [22], поддерживаемая Bureau van Dijk Electronic Publishing (в настоящий момент является частью компании Moody’s Analytics). Выбор данной базы обусловлен следующими причинами: наличие значительного числа сделок за продолжительный период времени (более 20 лет), а также большой объем информации по каждой сделке.

Для целей анализа сделок слияний и поглощений, проводимого в рамках настоящей статьи, произведена выборка сделок, которые одновременно бы соответствовали следующим критериям:

-

- доля компании, приобретаемая в сделке, составляет не менее 25 %;

-

- в открытом доступе имеются сведения о сделке.

Этим критериям в указанной базе данных по состоянию на январь 2022 г. соответствовало 3596 сделок, из которых успешно завершено 2204. Такое количество сделок обеспечило достоверность результатов настоящего исследования и объективность полученных выводов. На основе этих данных вычислены следующие показатели успешности завершения сделок слияний и поглощений:

Доля успешно завершенных сделок

Число успешно завершенных сделок

Общее число сделок , ( )

Доля суммы сделок, уплаченная в успешно завершенных сделках

Сумма,уплаченная в успешно завершенных сделках Сумма,уплаченная или планируемая . к уплате во всех сделках

Расчет доли суммы сделок, уплаченной в успешно завершенных сделках, необходим в связи с тем, что наибольший интерес для анализа представляют более крупные сделки. Соответственно, подобный показатель представляет собой взвешенную по объему сделок долю успешно завершенных сделок.

В табл. 2 представлены результаты расчетов для общей базы сделок (мир в целом) и для Российской Федерации. Как видно, более половины сделок слияний и поглощений завершены успешно. При этом более крупные по объему сделки реже завершаются успешно.

Кроме того, обращает на себя внимание, что доля успешно завершенных сделок в Российской Федерации выше, чем в мире в целом, при этом доля суммы сделок, уплаченная в успешно завершенных сделках, напротив, в Российской Федерации более, чем на 10 процентных пунктов ниже, чем в мире в целом. Это позволяет утверждать, что общемировая тенденция, связанная с меньшими шансами успешного завершения более крупных сделок слияний и поглощений, в Российской Федерации является более выраженной.

Таблица 2

Статистические данные относительно долей успешно завершенных сделок в России и мире (2000–2021 гг.), %

|

Показатель |

Весь мир |

Российская Федерация |

|

Доля успешно завершенных сделок |

61,29 |

72,11 |

|

Доля суммы сделок, уплаченная в успешно завершенных сделках |

35,50 |

24,59 |

Источник: рассчитано авторами по [22]

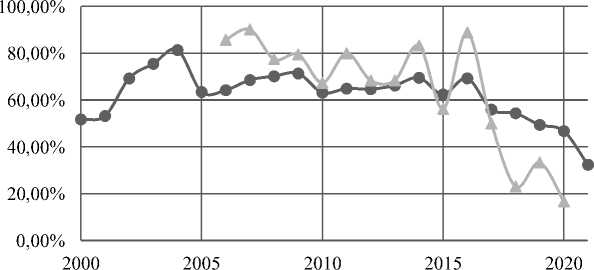

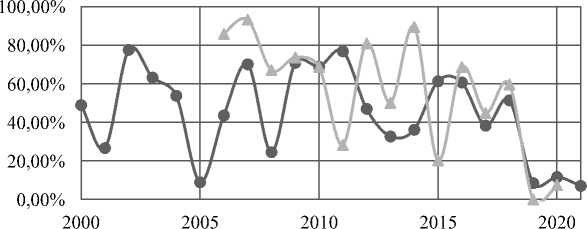

Рассмотрим динамику показателей успешности сделок слияний и поглощений во времени. Результаты расчетов представлены на рис. 1 и 2.

Более низкие значения показателей в 2019– 2021 годах могут быть объяснены тем, что часть сделок, относительно которых первые сведения появились в данные годы, еще находятся в стадии подготовки к завершению и в 2022 году (это год формирования выборки для целей настоящего исследования) сведения об этом еще не отражены в базе данных.

На основании приведенных данных можно прийти к следующим выводам. Динамика доли успешно завершенных сделок является более стабильной во времени и характеризуется относительным постоянством. Динамика доли суммы сделок, уплаченной в успешно завершенных сделках, является более волатильной величиной, поскольку даже одна очень крупная сделка способна изменить соотношение данной величины от года к году.

Для проведения эконометрического анализа и построения моделей сконструирована бинарная зависимая переменная успешности завершения сделки. Такой формат зависимой переменной предопределяет использование логистических регрессий как одного из возможных эконометрических методов исследования. Для построения модели, описывающей успешность завершения сделок слияний и поглощений на основании полученных в литературном обзоре сведений произведен отбор объясняющих переменных. Выделены три группы переменных:

-

- Группа 1. Основные параметры сделки;

-

- Группа 2. Тип реализуемой стратегии;

-

- Группа 3. Состояние внешней среды.

Переменные группы 1 – это цена сделки, размер приобретенной доли предприятия, величина процентной ставки EURIBOR и принадлежность хотя бы одного из участников к Российской Федерации; переменные группы 2 содержат детальный набор стратегий в зависимости от вида субъекта и объекта сделки в авторской типологии, методика построения которой описана в [23], переменные группы 3 представлены показателями, включенными в индекс Fragile State Index (FSI), который ежегодно рассчитывается Fund for Peace [24]. В настоящей статье приводятся регрессионные уравнения, полученные на всех этапах включения переменных в модель, а не только итоговая модель. Это дает возможность сделать более детальные выводы о влиянии отдельных независимых переменных, а также для оценки уровня объясняющей

—•— В целом -*- РФ

Рис. 1. Динамика доли успешно завершенных сделок

Источник: рассчитано авторами по [22]

—•— В целом -*- РФ

Рис. 2. Динамика доли суммы сделок, уплаченной в успешно завершенных сделках

Источник: рассчитано авторами по [22]

способности моделей с применением инструментария ROC-кривых. Переменные добавлялись в уравнения последовательно: переменные, характеризующие параметры сделки, добавлены на этапе 1; на этапе 2 учитывались все переменные этапа 1 и добавлялись переменные этапа 2, на этапе 3 – все переменные, учтенные на этапах 1 и 2, и добавлялись переменные этапа 3.

Результат

Результаты оценивания логистических регрессий представлены в табл. 3.

Символ «Х» означает, что переменная не включалась в спецификацию данного этапа.

Анализ уравнения этапа 1 позволил получить следующие выводы:

-

- константа интерпретируется как базовые шансы успешного завершения сделки (2,4272 шанса в пользу успешного завершения сделки против 1 шанса без успешного завершения);

-

- с ростом цены сделки шансы ее успешного завершения сокращаются, что может быть объяснено более тщательным контролем антимонопольных органов, советов директоров и собственников компаний в процессе совершения подобных сделок;

-

- увеличение рыночных процентных ставок связано с ростом шансов успешного завершения сделок, что объясняем тем, что в период высоких процентных ставок и, соответственно, высокой инфляции увеличивается риск быстрого изменения цены сделки в неблагоприятную для участника сторону или обесценения имеющихся у участника сделки денежных средств;

-

- сделки с участием российских предприятий электроэнергетической отрасли имеют больший потенциал успешного завершения по причине конфигурации электроэнергетической отрасли, имеющей высокую долю традиционной генерации,

Таблица 3

Результаты оценки логистических регрессий (модели этапов 1–3)

Переменная

Группа переменных

Коэффициенты

Этап 1

Этап 2

Этап 3

Константа

1

2,4272

2,6713

2,9799

Цена сделки (логарифм)

1

–0,1135

–0,1219

–0,1353

Приобретенная доля, %

1

–0,0111

–0,0100

–0,0112

Величина процентной ставки EURIBOR, %

1

0,0789

0,0932

0,0743

Принадлежность одного из участников сделки к России

1

0,2963

0,3095

0,8395

«Горизонтальная интеграция внутри энергетики (генерация)»

2

Х

–0,4414

–0,5546

«Горизонтальная интеграция внутри энергетики (кроме генерации)»

2

Х

–0,3111

–0,3953

«Несвязанная диверсификация внутри отрасли»

2

Х

–0,4644

–0,5619

«Вертикальная интеграция «вперед» внутри отрасли»

2

Х

–0,5351

–0,5754

«Несвязанная диверсификация вне отрасли»

2

Х

–0.5307

–0,4671

Состояние аппарата безопасности государства

3

Х

Х

–0,1032

Недовольство отдельных групп населения

3

Х

Х

0,2046

Экономический спад и бедность

3

Х

Х

0,0072

Эмиграция и «утечка» мозгов

3

Х

Х

0,1637

Резкий рост численности населения по отношению к возможностям социальной сферы

3

Х

Х

–0,1170

Права человека и верховенство закона

3

Х

Х

–0,1977

McFadden R2

0,0550

0,0638

0,1007

Площадь под ROC-кривой

0,5555

0,5698

0,6306

Нижняя граница доверительного интервала площади под ROC-кривой

0,5354

0,5499

0,6095

Верхняя граница доверительного интервала площади под ROC-кривой

0,5756

0,5898

0,6516

Источник: рассчитано авторами по Zephyr Database [22]

где создание новых генерирующих мощностей или передающих линий затруднительно или невозможно.

Таким образом, в целом все коэффициенты при переменных этапа 1 соответствуют имеющимся эмпирическим представлениям о влиянии указанных факторов на шансы успешного завершения сделок.

При оценке уравнения, полученного на этапе 2 , можно утверждать, что стратегия, реализуемая в ходе сделки слияния (поглощения), является значимым фактором, влияющим на шансы успешного завершения сделки.

Для стратегий «горизонтальная интеграция внутри энергетики», а также стратегии «вертикальная интеграция «вперед» вне отрасли» шансы успешного завершения ниже, чем для прочих стратегий. Данный факт может быть объяснен влиянием данных стратегий на уровень конкуренции в отрасли и связанным с этим повышенным вниманием антимонопольных органов к подобным сделкам.

Стратегии «несвязанная диверсификация внутри отрасли» и «несвязанная диверсификация вне отрасли» также имеют меньшие шансы успешного завершения сделок, что объясняется значительным количеством потенциальных участников подобных сделок (если один участник является предприятием электроэнергетики, то второй участник может принадлежать к любой отрасли, кроме энергетики, финансов, топливоснабжающей отрасли и строительства). Можно предположить, что при реализации подобных стратегий предприятия часто принимают решение не завершать сделку, а выбрать более подходящего контрагента.

Интерпретируя уравнение, полученное на этапе 3 , обращаем внимание на существенное (в 1,58 раза) увеличение коэффициента детерминации МакФаддена. Это свидетельствует о том, что факторы внешней среды являются одними из наиболее важных при формировании вероятности успешности завершения сделок.

На увеличение шансов успешного завершения сделки оказывают влияние следующие факторы внешней среды:

-

– недовольство отдельных групп населения: разобщенность отдельных групп населения в обществе в большинстве случаев означает возможность наиболее состоятельных групп населения реализовывать собственные решения в ущерб прочим группам, что соотносится с большими шансами успешного завершения сделок слияний и поглощений, инициируемых ими;

-

- экономических спад и бедность: влияние данного фактора на успешность завершения сделок является минимальным по абсолютной величине, можно предположить, что в наиболее бедных странах отсутствует или существенно осложнена возможность контроля государственных органов при совершении сделок слияний и поглощений;

-

- эмиграция и «утечка» мозгов: отток квалифицированных работников приводит к необходимости заменять труд капиталом, в том числе путем совершения сделок слияний и поглощений.

На снижение шансов успешного завершения сделки оказывают влияние следующие факторы внешней среды:

-

- состояние аппарата безопасности государства: отсутствие реальной монополии государства на применение силы, проблемы в работе правоохранительных органов и армии могут иметь следствием распространение незаконных методов передела собственности. Вмешательство подобных сил в процессе совершения сделок слияний и поглощений может иметь следствием отказ от совершения подобных сделок;

-

- резкий рост численности населения по отношению к возможностям социальной сферы: в слаборазвитых странах государство может блокировать сделки с участием предприятий электроэнергетики из опасений увеличения рисков перебоев в снабжении электрической и тепловой энергией;

-

- права человека и верховенство закона: отсутствие реального верховенства закона может означать возможности государства произвольно вмешиваться в процесс совершения сделок слияний и поглощений, что проявляется в меньшей успешности завершения сделок в странах, которые не являются правовыми государствами.

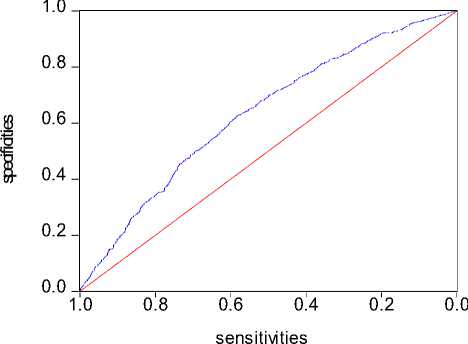

С точки зрения инструментария исследования интерес представляет оценка объясняющей способности моделей, которая проведена с использованием ROC-кривых [25]. Оценивая значение площади под ROC-кривой, можно указать, что каждая из моделей имеет значение нижней границы доверительного интервала площади под ROC-кривой выше 0,5, что свидетельствует о наличии прогнозной силы всех трех моделей и подтверждает валидность классификации. Кроме того, можно отметить, что даже нижняя граница доверительного интервала площади под ROC-кривой каждой из моделей находится выше отметки 0,5.

На рис. 3 представлена оценка площади под ROC-кривой для модели этапа 3. Отклонение кривой, характеризующей качество оценивания, от референсной линии (диагональ) позволяет оценить качество оценивания в рамках модели. Можно отметить, что существенно более высокое качество оценивания затруднительно получить в силу существенного числа факторов, влияющих на исход подобных сделок.

На заключительном этапе исследования проведена апробация полученной модели определения успешности завершения сделки в целях оценки ее прогнозных возможностей. Выбраны две крупные сделки с участием российских предприятий электроэнергетики, совершенных в 2021 и 2022 годах, не использовавшихся при построении модели. Данные представлены в табл. 4.

Рис. 3. Оценка площади под ROC-кривой для модели этапа 3

Источник: рассчитано авторами по [22]

ний и поглощений в связи с изменением макроэкономической конъюнктуры с 2022 по 2024 год. Результаты расчетов представлены в табл. 5.

Таким образом, динамика факторов внешней среды может стать причиной изменения вероятности успешности сделок слияний и поглощений. Это может быть связано с ухудшением ситуации в области обеспечения безопасности государством, а также обеспечения гарантий верховенства прав и свобод человека. Оценка прогнозных значений может быть сделана после получения фактических данных о совершенных сделках в 2023–2024 гг.

Выводы

Результаты построения модели успешности завершения сделок слияний и поглощений с использованием логистических регрессий позволяют утверждать, что на шансы успешного завершения сделки одновременно влияют все три группы фак-

Таблица 4

Результаты апробации модели оценки успешности завершения сделок

|

Инициатор сделки |

Объект сделки |

Шансы успешного завершения сделки |

||

|

Модель этапа 1 |

Модель этапа 2 |

Модель этапа 3 |

||

|

Государственная корпорация по атомной электроэнергетике «Росатом» |

АО «Квадра – Генерирующая компания» |

1,2382 |

1,3819 |

1,1994 |

|

АО «Евросибэнерго» |

АО «Иркутскэнерго» |

1,3800 |

1,5330 |

1,3671 |

Источник: рассчитано авторами по [22]

Расчеты по моделям на этапах 1–3 показали, что шансы успешного завершения обеих сделок более 1, что соответствует вероятности успешного завершения сделки, превышающей 50 %. Это логично соотносится с тем фактом, что обе сделки завершены успешно.

Более низкие шансы успешного завершения сделки между предприятиями Государственная корпорация по атомной электроэнергетике «Росатом» (далее – «Росатом») и АО «Квадра – Генерирующая компания» (далее – «Квадра») объясняется, с позиции примененной модели, следующими факторами:

-

- большая сумма, уплаченная в данной сделке;

-

- большая доля предприятия, приобретенная в данной сделке.

Прочие независимые переменные, относящиеся к данным сделкам, имеют идентичное значение, поэтому не оказали влияния на различие в шансах успешного завершения сделок.

В целях прогнозирования результатов сделок слияний и поглощений проведена оценка изменения шансов успешного завершения сделок слия- торов. При этом переменные внешней среды (группа 3) оказывают ключевое влияние на успешность завершения сделки. Значимость всех коэффициентов регрессионных уравнений подтверждается коэффициентами t-статистики, а прогностическая способность уравнений в целом – на основе инструментария ROC-кривых.

Итогом исследования является построение модели, описывающей шансы успешного завершения сделок слияний и поглощений – одной из ключевых характеристик результата сделок слияний и поглощений. Предложена и обоснована система факторов, оказывающих влияние на успешность завершения сделок слияний и поглощений.

Предлагаемая модель может быть использована в процессе стратегического планирования. Использование модели предполагает формирование небольшого набора доступных исходных данных, что дает возможность получения оценки с минимальными временными и финансовыми затратами. Это особенно актуально для небольших предприятий и для предприятий, перебирающих значительное число потенциальных контрагентов для совершения сделок слияний и поглощений.

Таблица 5

Изменение шансов успешного завершения сделок слияний и поглощений в Российской Федерации (электроэнергетика), сравнение 2022 и 2024 гг.

|

Переменная |

Значение фактора, 2022 год |

Значение фактора, 2024 год |

Коэффициент (модель этапа 3) |

Вклад в шансы успешного завершения сделки |

|

(1) |

(2) |

(3) |

(4) |

((3)–(2))×(4) |

|

Состояние аппарата безопасности государства |

7,7 |

8,6 |

–0,1032 |

–0,0929 |

|

Недовольство отдельных групп населения |

8,0 |

7,9 |

0,2046 |

–0,0205 |

|

Экономический спад и бедность |

5,2 |

6,7 |

0,0072 |

0,0108 |

|

Эмиграция и «утечка» мозгов |

3,4 |

3,8 |

0,1637 |

0,0655 |

|

Резкий рост численности населения по отношению к возможностям социальной сферы |

4,6 |

4,9 |

–0,1170 |

–0,0351 |

|

Права человека и верховенство закона |

8,9 |

9,4 |

–0,1977 |

–0,0989 |

|

ИТОГО |

–0,1711 |

|||

Источник: рассчитано авторами по [22]