Моделирование влияния изменений в структуре бухгалтерского баланса компании на её финансовую устойчивость на примере ПАО «Аэрофлот»

Автор: Аль Хумсси A., Ахмад З.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 2-1, 2024 года.

Бесплатный доступ

Целью данной работы является моделирование влияния изменений в дебиторской и кредиторской структурах бухгалтерского баланса компании ПАО «Аэрофлот» на ее финансовую устойчивость в период 2013 - 2022 гг. Для определения причинно-следственной связи между переменными в краткосрочном периоде в работе использовалась причинность по Грейнджеру. В ходе создания модели для прогнозирования и планирования в долгосрочном перспективе (2024 - 2028 гг.) в работе были использованы современные методы такие как: расширенный тест Дики-Фуллера для проверки стационарности временных рядов переменных, методика коинтеграции Йохансена и другие. В работе делается вывод о том, что положительное изменение в дебиторской структуре влияет негативно на финансовую устойчивость компании, в то же время положительное изменение в кредиторской структуре влияет позитивно на ее финансовую устойчивость. Другими словами, увеличение в финансовых ресурсах посредством увеличения собственного капитала и заимствования мотивирует компанию на достижение финансовой стабильности, следовательно, компания сможет покрывать свои обязательства, а также убытки, возникшие в результате деятельности компании. При этом использование финансовых ресурсов в приобретение активов негативно влияет на показатели финансовой устойчивости компании.

Финансовая устойчивость компании, пао

Короткий адрес: https://sciup.org/142240554

IDR: 142240554 | УДК: 336 | DOI: 10.17513/vaael.3233

Modeling the impact of changes in the structure of the company’s balance sheet on its financial stability on the example of PJSC «Aeroflot»

The purpose of this work is to model the impact of changes in the accounts receivable and creditor structures of the balance sheet of the company PJSC «Aeroflot» on its financial stability in the period 2013 - 2022. To determine the cause-and-effect relationship between variables in the short term, Granger causality was used in the work. In the course of creating a model for forecasting and planning in the long term (2024 - 2028), modern methods were used in the work, such as: the extended Dickey-Fuller test to test the stationarity of time series of variables, the Johansen cointegration technique and others. The paper concludes that a positive change in the debtor structure has a negative impact on the financial stability of the company, while at the same time; a positive change in the creditor structure has a positive effect on its financial stability. In other words, an increase in financial resources through increasing equity capital and borrowing motivates the company to achieve financial stability; hence the company will be able to cover its liabilities as well as losses incurred as a result of the company's activities. At the same time, the use of financial resources in the acquisition of assets negatively effects on the company's financial stability indicators.

Текст научной статьи Моделирование влияния изменений в структуре бухгалтерского баланса компании на её финансовую устойчивость на примере ПАО «Аэрофлот»

Обеспечение финансовой устойчивости предприятия[14] предопределяет краткосрочное и долгосрочное развитие его деятельности [1, 11]. Таким образом, финансовая устойчивость предприятия является основной целью, рассматриваемой как обязательное условие обеспечения долгосрочного и устойчивого развития [18]. Обеспечение финансовой устойчивости – состояние фирмы в целях корпоративной финансовой диагностики можно считать целевым [9].

Стабильная финансовая система предприятия способна эффективно распределять финансово-экономические ресурсы, заранее оценивать и управлять финансовыми рисками [6]. Таким образом, финансовое состояние предприятий и его анализ занимают центральное место в системе финансового менеджмента [13]. Определение финансового положения компании зависит от измерения нескольких основных финансовых показателей, наиболее важными из которых являются: коэффициент текущей ликвидности; коэффициент абсолютной ликвидности; Коэффициент финансовой зависимости; Коэффициент финансовой устойчивости.

ПАО «Аэрофлот» – лидер гражданской авиации России, национальным перевозчиком. Компания была основана в 1923 году и является одной из старейших авиакомпаний мира и одним из наиболее узнаваемых российских брендов [3].

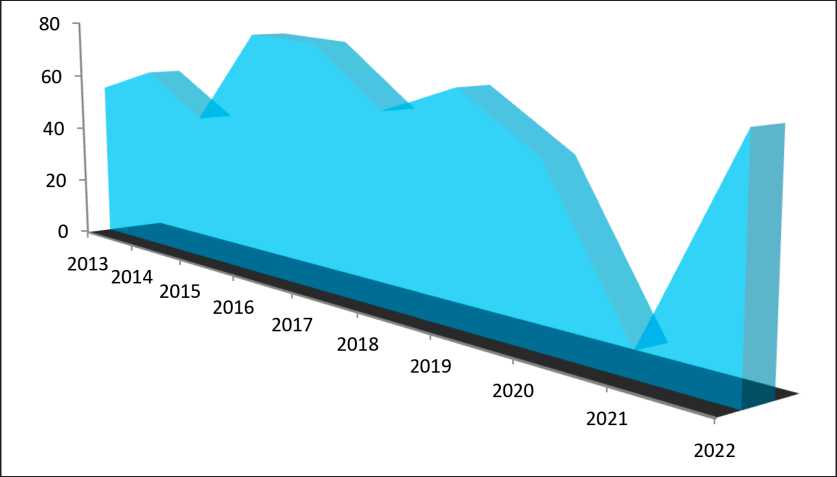

В 2022 году собственный капитал компании составил 67,8 млрд руб., который по- страдал от нераспределенных убытков периода 2020-2022 гг. [4] (рис. 1).

В 2016 году прибыль компании составила более 30,5 млрд рублей. На результаты деятельности компании негативно повлияло множество факторов, важнейшим из которых является запрет, возникший в результате профилактических мер в результате распространения COVID-19 [10, 17].

Также негативно отразилось на результате деятельности компании введение западных экономических санкций, лишивших компанию авиаперевозок во многих странах, таких как страны Евросоюза, Канада, Америка и другие, что, в свою очередь, отразилось на многих показателях финансовой стабильности.

Распределение доходов во время эпидемии COVID-19 привело к увеличению доли нераспределенных убыток в составе раздела «Собственного капитал и резервы» компании, что негативно отразилось на показателях финансовой устойчивости компании.

В современных условиях компания сталкивается со многими финансовыми рисками, которые могут привести к банкротству и ликвидации компании. В связи с этим в настоящем исследовании с использованием современных уточнений модели изучен механизм влияния изменения структуры баланса ПАО «Аэрофлота» на ее финансовую устойчивость, а также построена математическая модель для прогнозирования финансовой устойчивости Аэрофлота на период до 2028 года.

Рис. 1. Собственный капитал ПАО «Аэрофлот» в период 2013 – 2022 гг., млрд долл. США Источник: составлено автором по данным [4]

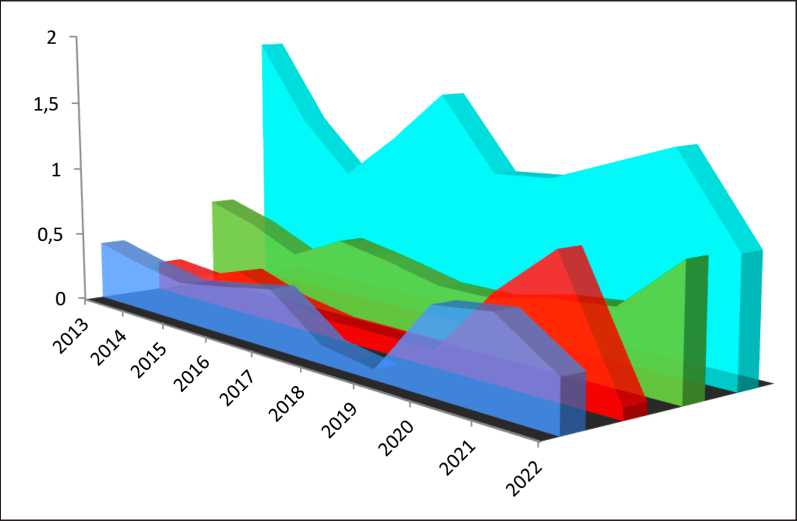

Рис. 2. Показатели финансовой эффективности компании ПАО «Аэрофлот» в период 2013 – 2022 гг.

Источник: рассчитано автором по данным [4]

Материалы и методы исследования

Оценка финансового состояния предприятия является важнейшим инструментом, определяющим его успешную работу и результативность, и существенным элементом при принятии управленческих решений руководителями предприятий, а также для подрядчиков при принятии решений о сотрудничестве.

В современных условиях существуют разные точки зрения о понятиях «финансовое состояние», «финансовая устойчивость». В различных источниках экономисты дают разные определения финансового состояния организации.

По мнению Семиколеновой М.Н. и Сач-ко Д.И. финансовое состояние – характеристика финансовой деятельности предприятия, с помощью которой можно определять потенциал организации, конкурентоспособность и обеспеченность собственными средствами [12].

С точки зрения А.В. Артюховой, финансовое состояние является важнейшей характеристикой степени эффективности проведения экономической деятельности организации, поэтому так важно понимать значение и правильно оценивать финансовое состояние предприятия [2].

Как отмечает А.В. Латенкова финансовое состояние является важнейшей характеристикой деловой активности, так как оно определяет его конкурентоспособность и потенциал в деловом сотрудничестве, а также выступает в качестве гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности [8].

По оценке G. Bet, F. Dainelli, E. Fabrizi, финансовое состояние предприятия сохраняет его равновесие в финансовой системе, которое зависит от издержек, связанных с вероятностью разрушения равновесия [5].

Согласно мнению R. Hermansjah, S. Sug-iarto, G.S.S. Ugut, E.Hulu, показатель финансового здоровья фирмы окажет положительное влияние на эффективность деятельности фирмы, подразумевая, что фирмы с более высоким уровнем финансовых показателей достигнут более высоких показателей эффективности [16].

Таким образом, финансовое состояние – это диагностический показатель, позволяющий определить уровень финансовой устойчивости предприятия и его способность своевременно выполнять свои обязательства и обеспечивать продолжение своей деятельности с учетом основных внутренних факторов , таких как наличие денежных ресурсов, размер собственного капитала и резервов, объем оперативной деятельности и прочие, и внешних факторов , таких как доступность внешних источников финансирования, влияющих прямо и косвенно на финансовое положение и деятельность предприятия.

Целью исследования является изучение влияния изменения структуры активов, капитала и пассивов баланса компании ПАО «Аэрофлот» на ее финансовую устойчивость в период 2013-2022 гг.

В исследовании мы используем современные методы моделирования и прогнозирования переменных в краткосрочном и долгосрочном перспективах, такие как расширенный тест Дики-Фуллера для проверки на единичный корень, методологию коинтеграции Йохансена, причинность Грейнджера и другие.

Результаты исследования и их обсуждение

В ходе исследования была построена модель коррекции ошибок, отражающая влияние структурных изменений активов, капитала и обязательств в балансе компании на финансовую устойчивость компании. Модель также была протестирована на отсутствие стандартных ошибок, что позволяет использовать ее в долгосрочной перспективе.

В процессе прогнозирования мы выбрали основные показатели предприятия: внеоборотные активы, оборотные активы, собственный капитал, краткосрочные обязательства и долгосрочные обязательства. Другими словами, влияние показателей, характеризу- ющих имущество и обязательства предприятия, на его финансовую устойчивость.

Построение модели

Для построения модели в исследовании мы используем переменные, где:

-

Х1: Внеоборотные активы

Х2: оборотные активы

Х3: Капитал и резервы

Х4: Долгосрочные активы

Х5: Краткосрочные активы

-

У: Финансовая устойчивость

Для проверки статистической гипотезы, позволяющей определить, полезен ли один временной ряд для прогнозирования другого, используется предложенный тест причинности Грейнджера в 1969 году [7].

Исходные данные результата теста причинности Грейнджера показаны в таблице 1.

Результаты теста показывает, что основные показатели бухгалтерского учета компании, такие как внеоборотные активы, оборотные активы, собственный капитал, краткосрочные обязательства и долгосрочные обязательства являются G-причиной для Y финансовой устойчивости компании в краткосрочном периоде, поскольку показатель достоверности Pvalue ≤ 5 %. Выходные данные модели в краткосрочном периоде показаны в таблице 2.

Таблица 1

Исходные данные результата теста причинности Грейнджера

|

Null Hypothesis: |

F-Statistic |

Prob. |

Результат теста |

|

does not Granger Cause X5 --------------* Y |

10.09701 |

0.0438 |

— |

|

does not Granger Cause Y ------------>X5 |

1.53818 |

0.3469 |

+ |

|

does not Granger Cause X4 --------------» Y |

27.1510 |

0.0120 |

— |

|

does not Granger Cause Y ------------>X4 |

0.36412 |

0.7218 |

+ |

|

does not Granger Cause X3 ------------>Y |

13.9817 |

0.0302 |

— |

|

does not Granger Cause Y ------------>X3 |

0.29025 |

0.7669 |

+ |

|

does not Granger Cause X2 ------------ Y |

9.99307 |

0.04814 |

+ |

|

does not Granger Cause Y ------------>X2 |

0.74313 |

0.5068 |

+ |

|

does not Granger Cause XI--------------> Y |

8.39382 |

0.0590 |

— |

|

does not Granger Cause Y ------------->X1 |

0.64004 |

0.5868 |

+ |

Источник: составлено автором.

Таблица 2

Выходные данные модели в краткосрочном периоде

|

Variable |

Coef. |

Std. Error |

t-Stat. |

Prob. |

|

C |

0.548120 |

0.055412 |

9.891626 |

0.0006 |

|

XI |

-0.006808 |

0.000545 |

-12.49406 |

0.0002 |

|

X2 |

-0.006689 |

0.000719 |

-9.299244 |

0.0007 |

|

X3 |

0.009493 |

0.000830 |

11.44190 |

0.0003 |

|

X4 |

0.009558 |

0.000661 |

14.44898 |

0.0001 |

|

X5 |

0.003502 |

0.000391 |

8.949229 |

0.0009 |

|

R2 |

0.990651 |

F-stat. |

84.773 5 3 |

|

|

Adjusted R2 |

0.978965 |

Prob |

0.000379 |

|

Источник: рассчитано автором.

Таблица 3

Тест на единичные корни используя спектральное ядро Бартлетта по правилу Ньюи–Уэста. Переменные: X1, X2, X3, X4, Y, X5

|

Method / Уровень: 0 / Null: Unit root Statistic |

Prob.** |

Cross-Sections |

Obs |

|

Assumes common unit root process Levin. Lin & Chu t* -2.90612 |

0.0018 |

6 |

53 |

|

Assumes individual unit root process Im. Pesaran and Shin W-stat -0.95009 |

0.1710 |

6 |

53 |

|

ADF - Fisher Chi-square 18.1155 |

0.1122 |

6 |

53 |

|

PP - F isher Chi-square 12.8513 |

0.3799 |

6 |

54 |

|

Method Уровень: 1 Разница / Null: Unit root Statistic |

Prob.** |

Sections |

Obs |

|

Assumes common unit root process Levin. Lin & Chu t* -5.86633 |

0.0000 |

6 |

47 |

|

Assumes individual unit root process Im. Pesaran and Shin W-stat -2.87215 |

0.0020 |

6 |

47 |

|

ADF -Fishei-Chi-square 32.1404 |

0.0013 |

6 |

47 |

|

PP - Fisher Chi-square 32.7632 |

0.0011 |

6 |

48 |

|

Method Уровень: 2 Разница / Null: Unit root Statistic |

Prob.** |

Sections |

Obs |

|

Assumes common unit root process Levin. Lin & Chu t* -6.84594 |

0.0000 |

6 |

40 |

|

Assumes individual unit root process Im. Pesaran and Shin W-stat -3.79716 |

0.0001 |

6 |

40 |

|

ADF - Fisher Chi-square 40.6341 |

0.0001 |

6 |

40 |

|

PP - F isher Chi-square 46.1651 |

0.0000 |

6 |

42 |

|

** Probabilities for Fisher tests are computed using an asymptotic Chi |

|||

■square distribution. All other tests assume asymptotic normality.

Источник: рассчитано автором.

Таким образом, можно охарактеризовать уравнение модели следующим выражением:

Y = 0.548119510597 – 0.00680827070436*X1 – 0.00668923605109*X2 +

+ 0.00949330707597*X3 + 0.00955757659597*X4 + 0.00350153475844*X5 (1)

В целях прогнозирования влияния показателей, характеризующих имущества и обязательства компании, на финансовую устойчивость в долгосрочной перспективе, должны быть проведены необходимые тесты, а именно: тест на единичный корень во временных рядах, тест на независимость остатков для линейной модели, а также проверка однородности.

Распространенным методом обнаружения единичных корней является спектраль- ное ядро Бартлетта по правилу Ньюи–Уэста и расширенный тест Дики-Фуллера стационарности временных рядов переменных (таблица 3).

Из таблицы 3 видно, что временной ряд на уровне нестабилен. Также отметим, что временные ряды переменных стационарны при первой и второй разнице. Переходим к проверке остатков модели на стационарность (таблица 4). Таким образом, мы получаем следующую модель 2:

D(Y) = – 0.0114202152769 – 0.00677800832474*D(X1) – 0.00677859199048*D(X2) +

+ 0.0100136661645*D(X3) + 0.0102720177962*D(X4) + 0.00376395354972*D(X5) –

– 1.56487163883*U(-1) (2)

Таблица 4

Проверка остатков модели на стационарность (ADF test)

Null Hypothesis: U has a unit root t-Statistic Prob.*

ADF-test -3.902043 0.0203

|

1 % level |

-4.420595 |

Результат:отказаться |

|

|

Test critical values: |

5% level |

-3.259808 |

|

|

от нулевой гипотезы |

|||

|

10% level |

-2.771129 |

Источник: рассчитано автором.

Таблица 5

Исходные данные модели (Зависимая переменная: D(Y))

|

Variable |

Coefficient |

Std. Enor |

t-Statistic |

Prob. |

|

С |

-0.011420 |

0.002477 |

-4.609819 |

0.0440 |

|

D(X1) |

-0.006778 |

0.000130 |

-52.17014 |

0.0004 |

|

D(X2) |

-0.006779 |

0.000149 |

-45.58061 |

0.0005 |

|

D(X3) |

0.010014 |

0.000144 |

69.57763 |

0.0002 |

|

D(X4) |

0.010272 |

0.000185 |

55.42588 |

0.0003 |

|

D(X5) |

0.003764 |

0.000101 |

37.26106 |

0.0007 |

|

U(-l) |

-1.564872 |

0.160694 |

-9.738215 |

0.0104 |

|

R-squared |

0.999730 |

F-statistic |

1232.639 |

|

|

Adjusted R-squared |

0.998919 |

Prob(F-statistic) |

0.000811 |

|

Источник: рассчитано автором

Особенности модели в таблице 5.

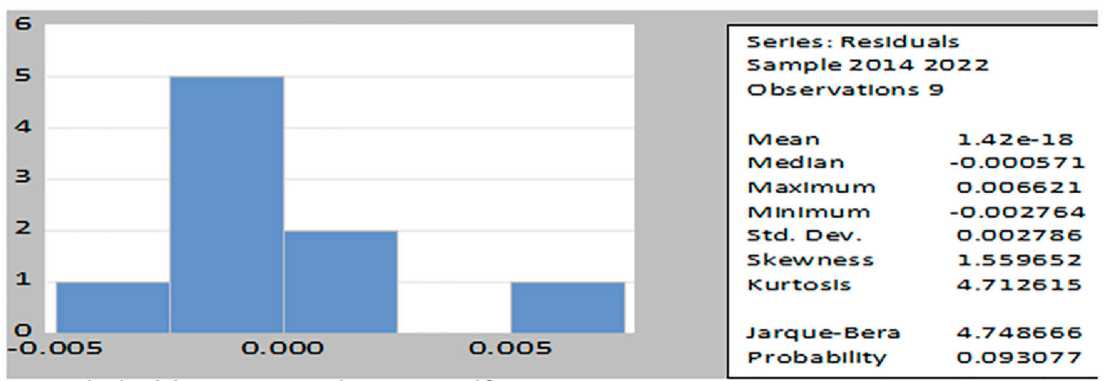

Результаты таблицы объясняют линейную причинно-следственную связь показателей финансовой устойчивости проекта в долгосрочной перспективе, и чтобы убедиться в отсутствии статистических ошибок в модели, мы проведем тест на гетероскеда-стичность, как показано на рисунке 3.

Heteroskedasticity Test: Breusch-Pagau-Godfiey Null hypothesis: Homoskedasticity

|

F-statistic |

0.127283 |

Prob. F(6.2) |

0.9789 |

|

Obs*R-squared |

2.486982 |

Prob. Chi-Square(6) |

0.8699 |

|

Scaled explained SS |

0.227980 |

Prob. Chi-Square(6) |

0.9998 |

Рис. 3. Тест на гетероскедастичность Бреуша-Пагана-Годфри Источник: Рассчитано автором

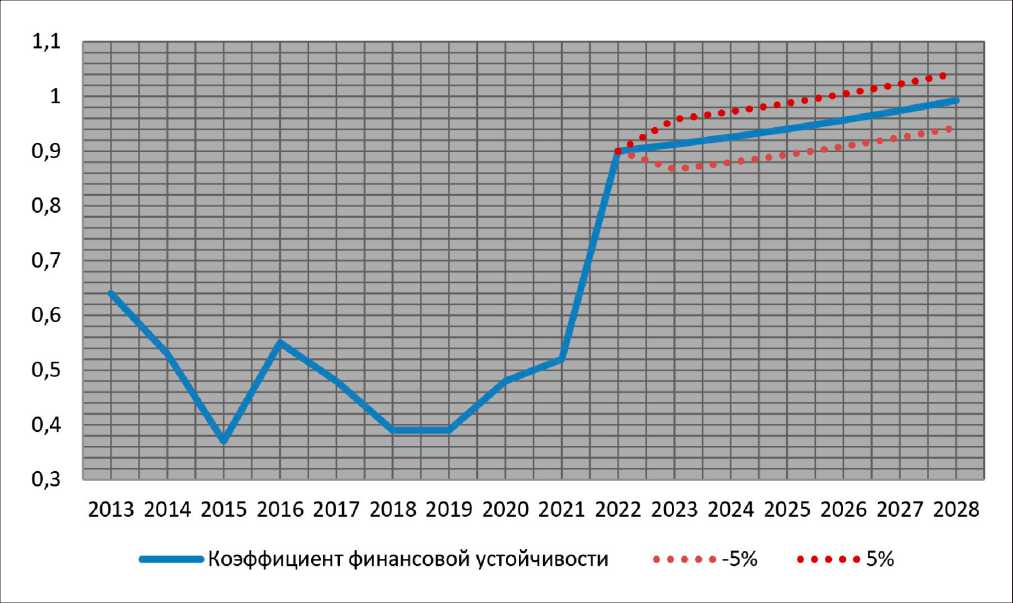

Рис. 4. Прогнозирование показателя финансовой устойчивости компании ПАО «Аэрофлота» в период 2024–2028 гг. Источник: рассчитано автором

Результат теста на гетероскедастичность показывает, что построенная модель подходит для прогнозирования и планирования в долгосрочной перспективе. Таким образом, модель позволяет сделать прогноз показателя финансовой устойчивости ПАО «Аэрофлот» в период 2024–2028 гг. как показано на рисунке 4.

При изменении структуры активов, уменьшении на 5% и капитала, и обязательств, а также при увеличении на 5% в период 2024-2028 годов уровень финансовой устойчивости компании будет находиться в допустимых пределах [0.91;0.99].

Предполагается, что уровень отклонения составит ± 5%, чтобы избежать стандартных ошибок в модели, а также неожиданных будущих условий.

Выводы

Данная работа посвящена моделированию влияния изменений в дебиторской и кредиторской структурах бухгалтерского баланса компании ПАО «Аэрофлот» на ее финансовую устойчивость в период 2013– 2022 гг. с использованием наиболее популярных методов моделирования и прогнозирования.

Для определения причинно-следственной связи между независимыми переменными, таких как внеобортные активы, оборотные активы, капитал и резервы, краткосрочные и долгосрочные обязательства ПАО «Аэрофлот» и зависимой переменной и ее финансовой устойчивостью в краткосрочном периоде в работе использовался тест Грейнджера на причинность (Granger causality test).

В ходе создания модели для прогнозирования и планирования в долгосрочной перспективе (2024–2028 гг.) в работе были использованы современные методы так как расширенный тест Дики-Фуллера для проверки стационарности временных рядов переменных, методика коинтеграции Йохансена и другие.

В работе делается вывод о том, что положительное изменение в дебиторской структуре влияет негативно на финансовую устойчивость компании, в то же время положительное изменение в кредиторской структуре позитивно влияет на ее финансовую устойчивость. Другими словами, увеличение в финансовых ресурсах мотивирует компанию на достижение финансовой стабильности, следовательно, компания сможет покрывать свои обязательства несмотря на последовательные убытки, возникшие в результате деятельности компании.

При этом использование финансовых ресурсов в приобретение активов негативно влияет на показатели финансовой устойчивости компании. Таким образом, при уменьшении активов (кроме «Денежные средства и денежные эквиваленты») на 5%, также при увеличении объёма финансирования посредством увеличения собственного капитала и заимствования ПАО «на 5% в период 2024-2028 годов уровень финансовой устойчивости компании будет обеспечена в нормативных пределах [0.91;0.99].

Список литературы Моделирование влияния изменений в структуре бухгалтерского баланса компании на её финансовую устойчивость на примере ПАО «Аэрофлот»

- Аль Хумсси А.С., Чаплюк В.З., Петровская М.В., Сорокина Л.Н. Меры повышения финансово-экономической безопасности страны (на примере Российской Федерации) // Вестник Алтайской академии экономики и права. 2023. № 2-1. С. 5-11.

- Артюхова А.В., Литвин А.А. Анализ финансового состояния предприятия: сущность и необходимость проведения // Молодой ученый. 2015. № 11 (91). С. 744-747.

- Аэрофлот. Профиль компании. [Электронный ресурс]. URL: https://www.aeroflot.ru/ru-ru/about/aeroflot_today/company_profile (дата обращения: 16.01.2024).

- Аэрофлот. Финансовые отчетности компании 2013 – 2022 гг. [Электронный ресурс] URL: https://ir.aeroflot.ru/reporting/financial-results/ras/ (дата обращения: 16.01.2024).

- Bet G., Dainelli F., Fabrizi E. The Financial Health of a Company and the Risk of its Default: Back to the Future // Social Science Research Network. 2023. DOI: 10.2139/ssrn.4351506.

- Всемирный банк. «Финансовая стабильность». Проверено 19 февраля 2023 г. URL: https://www.worldbank.org/en/publication/gfdr/gfdr-2016/background/financial-stability (дата обращения: 14.01.2024).

- Грейнджер C.W.J. Исследование причинно-следственных связей с помощью эконометрических моделей и кросс-спектральных методов // Эконометрика. 1969. № 37 (3). Р. 424–438. DOI: 10.2307/1912791. JSTOR 1912791.

- Латенкова А.В., Зинькевич М.В. Понятие финансового состояния предприятия и проблемы его анализа // Ресурсосбережение. Эффективность. Развитие: Материалы VI Международной научно-практической конференции, Донецк, 29 октября 2021 года. Донецк: Донецкий национальный технический университет, 2021. С. 140-145.

- Львова Н.А. Финансовая диагностика предприятия: монография / Под редакцией доктора экономических наук, профессора В.В. Иванова. 2016. М.: Проспект, 2015. 304 с.

- Петровская М.В., Чаплюк В.З., Алам Р.М.К., Хоссейн М.Н., Аль-Хумси А.С. COVID-19 и перспективы мировой экономики / ред.: Попкова Е.Г. и Андронова И.В. Текущие проблемы мировой экономики и международной торговли. Исследования в области экономической антропологии. Т. 42. Emerald Publishing Limited, Лидс, 2022. С. 127–139. DOI: 10.1108/S0190-128120220000042013.

- Петровская М.В., Сорокина Л.Н., Мартынович С.Н. и др. Оценка и прогнозирование финансовой безопасности в национальной экономике. М.: Дашков и К, 2023. 116 с.

- Семиколенова М.Н., Сачко Д.И. Финансовое состояние организации: методы анализа и прогнозирования // Экономика и бизнес: теория и практика. 2017. № 6. Р. 107-110.

- Семичева Н.А. Анализ финансового состояния как отправная точка для улучшения финансового состояния предприятия // Colloquium-Journal. 2019. № 22-6(46). С. 12-13.

- Сизых Д.С., Сизых Н.В. Современные и классические методы оценки и анализа финансового состояния компании: монография. Чебоксары: ИД «Среда», 2020. 292 с. DOI: 10.31483/a-180.

- Хермансджа Р., Суджиарто С., Угут Г.С.С., Хулу Э. Финансовое здоровье и эффективность компаний: данные из зарегистрированных на бирже государственных предприятий Индонезии // Jurnal Muara Ilmu Ekonomi dan Bisnis. 2021. № 5. DOI: 10.24912/jmieb.v5i2.11828.

- Чаплюк В.З., Алам Р.М.К., Абуева М.М.С., Хоссейн М.Н., Хумси А.С.А. COVID-19 и его влияние на мировую экономику. В кн.: Современная глобальная экономическая система: эволюционное развитие против революционного скачка. ISC 2019. Конспекты лекций по сетям и системам. Т. 198 / ред. Попкова Е.Г., Серги Б.С. Springer, Cham. 2021. DOI: 10.1007/978-3-030-69415-9_94.

- Чернавскис К. Финансовая устойчивость предприятия как главная предпосылка устойчивого развития экономики // Латвийский университет. 2014. С. 36–46. URL: https://core.ac.uk/download/pdf/233177068.pdf (дата обращения: 17.01.2024).