Модифицированная модель Дюпона в финансовой модели компании

Автор: Уланова Н.К., Гущина Е.Ю., Привалова О.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6 (40), 2018 года.

Бесплатный доступ

В данной работе выдвинуто предположение о возможности модификации модели Дюпон с точки зрения оценки влияния темпов прироста факторов на темп прироста рентабельности собственного капитала, что позволило построить типологию компаний, исходя из степени значимости отдельных факторов, что может быть использовано стейкхолдерами в финансово-экономическом анализе, а также финансовыми менеджерами для выдвижения итоговых заключений о финансовом положении компании, принятии политики на плановый период по важным аспектам деятельности. Таким образом, генеральным совокупным выводом данного исследования выступают рекомендации по внедрению коэффициента рентабельности собственного капитала в интегрированную систему финансовой модели, а также внесение рекомендаций о совокупном применении финансовой модели и финансового планирования с учетом применения системы сбалансированных показателей.

Финансовая модель, финансовое планирование, типология

Короткий адрес: https://sciup.org/170180995

IDR: 170180995

Modified Dupont model in the financial model of the company

In this paper, we propose the possibility of a modification of the DuPont model from the point of view of the influence of the rate of growth of factors on the growth rate of return on equity, which allowed us to build a typology of companies, based on the significance of certain factors, which can be used by stakeholders in financial and economic analysis, and as well as financial managers to make final judgments about the financial position of the company, the adoption of policies for the planning period on important aspects of the business. Thus, the general cumulative conclusion of this study is recommendations on the introduction of the return on equity to the integrated system of the financial model, as well as making recommendations on the overall application of the financial model and financial planning, taking into account the application of the system of balanced indicators.

Текст научной статьи Модифицированная модель Дюпона в финансовой модели компании

По докладу НИИ «Центр макроэкономического анализа и краткосрочного прогнозирования» от 4 квартала 2017 года, число банкротств растёт, в некоторых отраслях оно бьет исторические максимумы, например, в строительстве и торговле. В этих условиях компаниям важно определять свои границы устойчивости, основываясь на специфике своего рода деятельности, но поскольку известные нормы показателей устарели и не носят отраслевой характер, авторами работы был предложен собственный подход в их определении.

Объектом исследования является отрасль оптовой торговли. Организации данной отрасли проводят деятельность по перепродаже товаров другим продающим компаниям. Зачастую закупка товаров первыми ведётся большими партиями и напрямую от производителя.

Оптовая торговля как отрасль крайне важна, поскольку позволяет решать проблему неравномерного размещения промышленности на территории страны, позволяет обеспечить доступ к товарам для потребителей [1]. Помимо прочего, она является одним из факторов роста ВВП, поскольку, по данным Росстата, её доля в нём на конец 2017 года составляет 8,1%.

К особенностям деятельности, влияющим на финансовую устойчивость организаций оптовой торговли, можно отнести высокие затраты на ло- гистику, сильную зависимость от внешней среды, например, непостоянство вкусов потребителей, волатильность цен и прочее. Если допустить, что выборка характеризует отрасль в целом, то можно отметить, что среднее значение доли внеоборотных активов в валюте баланса составляет 8,59%, оборотных активов 97,73%, денежных средств 10,20%, запасов 31,28%, дебиторской задолженности 46,39%. Средняя доля собственного капитала составила 27,34%, долгосрочных обязательств 4,86%, краткосрочных обязательств 67,80%. Очевидно, что помимо вышеперечисленных рисков в реальности организации могут пострадать и от «классического» невозврата дебиторской задолженности, кассового разрыва, не обслуживания долга. В среднем, в выручке доля себестоимости составляет 77,92%, доля коммерческих расходов 15,98%, доля управленческих расходов 7,92%. Как видим, себестоимость обладает наибольшим значением.

Рассматривались все организации отрасли оптовая торговля, кроме продажи автотранспорта. С помощью сервиса «Система комплексного раскрытия информации «СКРИН» были отсечены организации с материнскими и дочерними компаниями с долей вклада в уставном капитале от 20%. Был введен дополнительный фильтр на то, чтобы выручка рассматриваемых организаций была от 1 рубля в течение 2014, 2015,

2016 годов, не было убытка по итогам более, чем одного года. С помощью картотеки арбитражных дел были проверены на факт банкротства те, у которых в графе руководитель имелась пометка, что он внешний или конкурсный управляющий. Среди этих организаций были отсечены обанкротившиеся не в течение 2017 года, датой банкротства считалось начало дела. Всего банкротов получилось 131, не-банкротов 1612, в сумме 1743, по каждой организации рассчитан ряд коэффициентов на 2016 год, характеризующих деловую активность организации, структуру издержек, ликвидность и др.

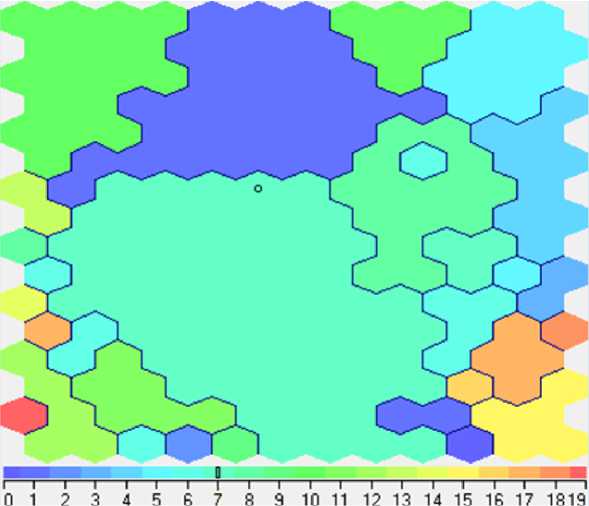

Определение границ выбранной модели финансовой устойчивости, если принимать за модель совокупность целевых и контролируемых показателей, достигается с помощью такого инстру- мента нейросетевого моделирования, как самоорганизующаяся карта Кохоне-на. Её сущность заключается в разбиении объектов на группы похожих в многомерном пространстве. С помощью данного инструмента возможна визуализация данных на плоскости [2], в исследовании визуализация проводилась с помощью программного продукта Deductor Studio.

В результате исследования получилось 19 кластеров, но поскольку в некоторые из них входило малое число организаций, было принято решение рассматривать только те, что содержали больше 70 организаций. Границы устойчивости рассчитывались по наиболее важным для оптовой торговли показателям. Результат визуализации выборки представлен на рисунке.

Рисунок 1. Кластеры, построенные с использованием карт Кохонена

Расчёт верхних и нижних границ проводился взятием средних значений по 25% наибольших и наименьших значений показателей соответственно. Ро- бастность оценивалась по доле банкротов в общем числе организаций для каждого кластера. Итоговые значения представлены в таблице.

Таблица 1. Покластерные границы устойчивости

|

Номер кластера |

2 |

3 |

4 |

5 |

7 |

13 |

14 |

|||||||

|

Число организаций в кластере |

157 |

171 |

79 |

105 |

699 |

275 |

164 |

|||||||

|

Банкроты, % |

0,00 |

2,92 |

3,80 |

0,00 |

15,16 |

4,36 |

3,05 |

|||||||

|

Границы |

||||||||||||||

|

Показатели |

и к s К |

X & d> |

* s К |

X & d> |

и * К |

X & |

* К |

X & |

Д |

X & |

Д |

X & |

Д |

X & |

|

Выручка |

475 0 |

8264 04 |

135 52 |

13704 03 |

210 |

1322 84 |

217 0 |

5768 88 |

133 22 |

17193 55 |

119 10 |

12228 07 |

369 2 |

7012 40 |

|

Себестои-мость/Выручка |

0,6 9 |

0,93 |

0,73 |

0,96 |

0,0 0 |

0,30 |

0,3 6 |

0,66 |

0,80 |

0,98 |

0,67 |

0,91 |

0,4 1 |

0,74 |

|

Коммерческие и управленческие расхо-ды/Валовая прибыль |

0,1 8 |

1,37 |

0,10 |

1,27 |

0,4 5 |

2,52 |

0,3 2 |

1,08 |

0,19 |

1,56 |

0,31 |

1,19 |

0,4 7 |

1,46 |

|

Проценты к упла- те/EBIT |

-0,0 5 |

0,04 |

0,00 |

0,28 |

0,0 1 |

0,20 |

0,0 1 |

0,17 |

0,03 |

0,80 |

0,06 |

0,46 |

- 0,0 4 |

0,48 |

|

Оборачиваемость запасов |

0,0 0 |

0,51 |

0,00 |

0,48 |

0,0 0 |

1,99 |

0,0 3 |

1,80 |

0,01 |

0,71 |

0,01 |

0,47 |

0,0 2 |

1,53 |

|

Оборачиваемость кредиторской задолженности |

0,0 1 |

0,25 |

0,03 |

0,32 |

0,0 5 |

5,35 |

0,0 3 |

0,52 |

0,08 |

1,78 |

0,05 |

0,76 |

0,1 6 |

2,89 |

|

Оборачиваемость дебиторской задолженности |

0,0 2 |

0,54 |

0,03 |

0,50 |

0,0 5 |

2,39 |

0,0 3 |

1,20 |

0,05 |

1,34 |

0,05 |

0,81 |

0,0 8 |

1,51 |

|

Коэффициент текущей ликвидности |

0,0 3 |

2,44 |

0,32 |

5,24 |

0,2 2 |

27,26 |

0,1 0 |

1,97 |

0,85 |

14,38 |

0,57 |

3,43 |

0,8 4 |

12,65 |

|

Коэффициент автономии |

0,7 8 |

0,98 |

0,52 |

0,72 |

0,0 3 |

0,85 |

0,6 1 |

0,95 |

0,02 |

0,18 |

0,27 |

0,50 |

- 0,0 7 |

0,25 |

|

Финансовый цикл, дн. |

6 |

293 |

1 |

243 |

0 |

-354 |

11 |

904 |

-9 |

94 |

0 |

191 |

-23 |

52 |

Как видно из таблицы, распределение банкротов по кластерам неравномерно. Исходя из доли банкротов, организации, входящие в кластеры 2 и 5, можно назвать условно устойчивыми, организации, относящиеся к 3, 4, 13, 14 кластерам, условно рискованными, а к 7 кластеру - рискованными.

Научный интерес представляет анализ причин банкротства в призме показателей операционной деятельности – исходя из границ кластеров. На практике результаты исследования могут быть использованы менеджерами оптовых компаний, поскольку опираясь на границы рассчитанных коэффициентов, они могут корректировать свои управленческие решения в условиях неопре- деленности, с учетом отраслевой специфики.

Предложенный в данной статье подход может применяться для компаний любой отрасли и не требует существенный временных, трудовых и финансовых затрат. Каждая компания обладает не только отраслевой спецификой своей деятельности, но и индивидуальными особенностями, связанными с организационно-правовой формой, денежнокредитной политикой, особенностями производственного цикла. Поэтому для топ-менеджмента организаций актуален расчет собственных границ устойчивости, выход за которые может служить сигналом о наличии проблем в данной области.

Список литературы Модифицированная модель Дюпона в финансовой модели компании

- Бондаренко М.Д. Особенности использования Модели «Dupont» при анализе процесса формирования рентабельности банков // Статистика и экономика. 2014. № 4. С. 24-29.

- Зазулин С.П. Программный продукт для формирования и оптимизации финансовых планов // Финансовая газета. 2001. №13

- Романов В.С. Модель экспресс-оценки стоимости компании // Корпоративный менеджмент. URL: http://wwww.cfin.ru/appraisal/business/prompt_evaluation.shtml.

- Ковалев В.В. Финансовый менеджмент: теория и практика / 2-е изд., перераб. и доп. М.: Изд-во «Проспект», 2009. 1024 с.

- Арасланов Т.Н. Анализ путей повышения эффективности деятельности сервисных предприятий на основе модели «Dupont» // Международный научно-исследовательский журнал. 2016. № 9. С. 15-18.

- Глинский В.В. Статистические методы поддержки управленческих решений. Новосибирск: НГУЭУ, 2008. 256 с.

- Доме Н.И., Уланова Н.К. Оперативное финансовое управление: учеб. пособие / И.Н. Доме, Н.К. Уланова; Новосиб. гос. ун-т экономики и управления. - Новосибирск: НГУЭУ, 2017. - 288 с.