Модифицированный метод выделения и его развитие для целей определения кадастровой стоимости ОКС и земельных участков

Автор: Лейфер Л.А., Крайникова Татьяна Вячеславовна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 1 (220), 2020 года.

Бесплатный доступ

В статье обсуждаются проблемы раздельной оценки стоимости объектов капитального строительства (ОКС) и земельных участков для определения их кадастровой стоимости. Анализируются факторы, влияющие на точность оценки. Предлагается метод, применение которого позволит одновременно определить удельные стоимости ОКС и земельного участка и повысить точность результирующей оценки каждого из этих объектов - составных частей единого объекта недвижимости (ЕОН). Рассматривается вопрос применения корректирующих коэффициентов и указывается на необходимость расчета отдельных коэффициентов по земельным участкам и ОКС, отличным от корректирующих коэффициентов по ЕОН. Обсуждаются результаты практического применения метода и возможность его использования при массовой оценке.

Кадастровая оценка земельного участка, кадастровая оценка объекта капитального строительства, модифицированный метод выделения, неопределенность оценки, точность результирующей оценки

Короткий адрес: https://sciup.org/170173096

IDR: 170173096 | DOI: 10.24411/2072-4098-2020-10102

The modified extraction method and its elaboration for the purposes of determining the cadastral value of capital construction objects and stead

The article discusses the problem of separate valuation of capital construction objects and stead, which is necessary to determine the cadastral value. The factors influencing the accuracy of the estimate are analyzed. It is shown that the proposed method allows not only to simultaneously determine the specific cost of the capital construction objects and the lands, but also to improve the accuracy of the valuation result of each of these objects. Consideration is given to the use of correction factors and indicates the need to calculate individual adjustments for the capital construction objects and the lands, which differ from adjustments for the common real estate objects. The results of the practical application of the method are discussed in the article. In addition, it points to the possibility of using the method in the process of cadastral valuation.

Текст научной статьи Модифицированный метод выделения и его развитие для целей определения кадастровой стоимости ОКС и земельных участков

ванием только однородных объектов, авторами настоящей статьи в работах [8 и 11] было предложено и развито обобщение первоначального варианта модифицированного метода выделения на случай, когда единые объекты, используемые в качестве аналогов, отличаются от объекта оценки одним или несколькими ценообразующими параметрами. Предложенные в этих работах модели и методы, обобщающие базовый подход, позволяют учесть неоднородность данных посредством корректировок, относящихся отдельно к земельным участкам и улучшениям. Таким образом, использование корректировок позволяет существенно расширить возможности подбора достаточного количества требуемых аналогов, поскольку в качестве объектов-аналогов можно использовать данные о ценах продаж из более широкого класса единых объектов недвижимости, включив в него объекты, сохраняющие общее сходство (подобие), но имеющие отличия по одному, двум ценообразующим параметрам (параметрам-сравнениям). Причем эти отличия могут относиться отдельно к земельному участку и ОКС.

По смыслу предложенное развитие базового метода объединяет две методики, используемые в рамках сравнительного подхода: метод, основанный на регрессионном анализе, и метод корректировок.

В соответствии с развиваемым методом расчетная модель принимает следующий вид:

Vi / AiSi = po + co х ( BiQi / AiSi ), (3)

где po – удельная стоимость участка, на котором расположен объект оценки, р./кв. м;

co – удельная стоимость объекта капитального строительства, относящегося к объекту оценки, р./кв. м;

Ai = ∏ aki – результирующая корректировка удельной цены земельного участка, которая может равняться произведению отдельных корректировок aki , относящихся к каждому из ценообразующих факторов (элементов сравнения);

Bi = ∏ bki – результирующая корректировка удельной цены ОКС, которая может равняться произведению отдельных корректировок bki относящихся к каждому из ценообразующих факторов (элементов сравнения).

Как видно из формулы (3), в новой версии уравнения регрессии в качестве независимой переменной выступает скорректированная плотность BiQi / AiSi , а в качестве зависимой переменной – скорректированная удельная стоимость имущественного комплекса Vi / AiSi .

Ценообразующие факторы и корректирующие коэффициенты

Все ценообразующие факторы с точки зрения их влияния на итоговую стоимость единого объекта недвижимости можно разделить на три группы. На примере производственно-складской недвижимости рассмотрим эти группы факторов.

Факторы, относящиеся к ОКС :

-

• общая площадь (фактор масштаба);

-

• физическое состояние здания;

-

• материал стен;

-

• рабочая высота потолка;

-

• доля административно-бытовых помещений в общей площади;

-

• этаж расположения;

-

• тип объекта (встроенное помещение, отдельно стоящее здание);

-

• наличие грузоподъемных механизмов;

-

• доля холодильных/низкотемператур-ных площадей;

-

• прочие факторы.

Факторы, относящиеся к ЗУ :

-

• местоположение;

-

• площадь земельного участка, относящегося к объекту;

-

• ограниченность доступа к объекту (расположение на закрытой территории базы);

-

• расположение на огороженной территории (наличие ограждения территории);

-

• наличие железнодорожной ветки;

-

• прочие факторы.

Факторы, относящиеся к ЗУ и ОКС одновременно . К ним можно отнести различные проведенные коммуникации. С одной стороны, коммуникации повышают стоимость земельного участка, поскольку они к нему подведены, с другой – повышают стоимость ОКС, поскольку и в нем они также присутствуют (выполнена разводка). Примером подобных факторов может служить, например, наличие центрального отопления в ЕОН.

Следует особо отметить, что коэффициенты, относящиеся к ОКС, или коэффициенты, относящиеся к земельным участкам, в общем случае не равны соответствующим коэффициентам для ЕОН. Очевидно, что стоимость ОКС должна зависеть от факторов, непосредственно относящихся к ОКС (материал стен, физическое состояние здания и т. д.), и не зависеть от характеристик земельного участка (площадь участка, заболоченность и. д.). В то же время характеристики земельного участка не влияют на стоимость ОКС. Отсюда следует, что, если стоимость ЗУ объекта-аналога больше, например, на 20 процентов, чем стоимость земельного участка объекта оценки, то это не значит, что соответствующее соотношение цен единых объектов недвижимости такое же. Другими словами, если объекты недвижимости отличаются, например, материалом стен, а земельные участки по своим характеристикам идентичны, то корректирующий коэффициент, относящийся к ОКС, и соответствующий коэффициент, относящейся к объекту в целом, могут существенно различаться.

Отсюда следует, что для раздельной оценки ЗУ и ОКС требуется использовать соответствующие корректирующие коэффициенты aki и bki для каждого объекта-аналога. Причем коэффициенты aki представляют собой корректировки для объектов капитального строительства, очищенных от земельных участков, а bki – корректировки для земельных участков, очищенных от расположенных на них объектов капитального строительства.

Отметим также, что необходимость применения для ОКС отдельных корректирующих коэффициентов, отличных от коэффициентов для ЕОН, рассмотрена в справочно-методическом издании «Справочник оценщика недвижимости-2018. Объекты капитального строительства» [18]. В указанном сборнике приведены корректирующие коэффициенты, рассчитанные на основе данных по соответствующим коэффициентам для ЕОН и сведений о распределении стоимостей между составляющими единого объекта недвижимости. Эти коэффициенты могут быть использованы для определения стоимости ОКС, если в качестве аналогов используются единые объекты недвижимости, содержащие ОКС, сходные, но отличающиеся по параметрам сравнения с ОКС, являющимся объектом оценки.

Пример оценки ОКС И ЗУ

Приведем пример, иллюстрирующий, как изменяются результаты оценки ОКС и ЗУ при увеличении объема исходных данных за счет использования в качестве объектов-аналогов незастроенных участков, а также за счет использования корректировок с целью устранения различий между объектами-аналогами и оцениваемым объектом.

Оцениваемые объекты представляют собой комплекс недвижимого имущества (земельного участка и зданий, расположенных на нем), в настоящее время используемого под пищевое производство

В таблице 1 приводится краткое описание оцениваемых объектов.

В таблице 2 приводятся характеристики объектов, которые используются в качестве аналогов оцениваемого объекта.

Линейная регрессионная модель, иллюстрирующая базовое соотношение модифицированного метода выделения (см. [6, 7]) на примере, обсуждаемом в статье, при-

Таблица 1

Основные ценообразующие характеристики оцениваемых объектов

|

Земельный участок |

Объект капитального строительства |

|

Вид права – собственность Категория земель – земли населенных пунктов Разрешенное использование – для производственной деятельности (под индустриальную застройку) Местоположение – некрупный город в отдалении от областного центра (прочие населенные пункты) * Локальное местоположение – на удалении от автомагистрали Общая площадь – 15 830 кв. м Имеющиеся коммуникации – электроснабжение, газоснабжение, водоснабжение, канализация |

Состав – два здания производственноскладского и вспомогательного административного назначения Функциональное назначение – пищевое производство Общая площадь – 3 727,1 кв. м Площадь административной части – 454,90 кв. м Физическое состояние – хорошее Наличие отопления – имеется |

* Согласно классификации территориальных зон, приведенной в изданиях из серии «Справочник оценщика недвижимости», выпускаемых ООО «Информ-Оценка», например [19].

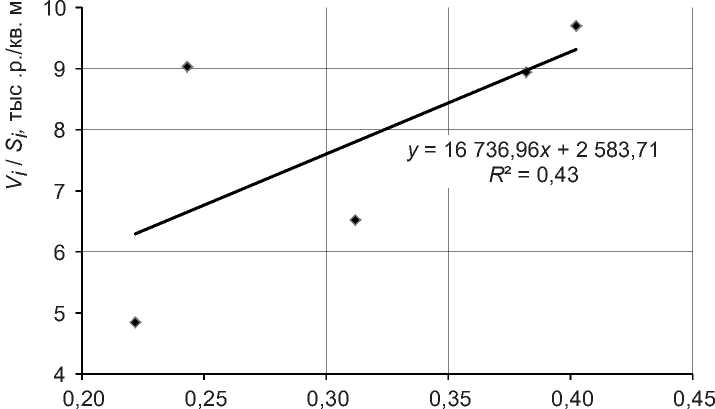

ведена на рисунке 1. Отметим, что в этом варианте метода в рамках настоящей работы объектами-аналогами являются только единые объекты недвижимости, характеристики которых представлены в таблице 2.

Для первого (базового) варианта ММВ неизвестные удельные стоимости приблизительно равны:

-

• для ЗУ – 2 600 р./кв. м;

-

• для ОКС – 16 700 р./кв. м.

Коэффициент детерминации составляет 0,43.

При этом стандартная ошибка параметров регрессионного уравнения составит:

-

• для ЗУ – 3 553 р./кв. м;

-

• для ОКС – 11 089 р./кв. м.

Как видно из графика, представленного на рисунке 1, и приведенных результатов расчета, отсутствие данных о незастроенных земельных участках и игнорирование

Qi / Si

Рис. 1. Модель базового модифицированного метода выделения (ЕОН без свободных ЗУ и корректировок)

Таблица 2

факта, что объекты-аналоги отличаются от объекта оценки рядом характеристик, обуславливают достаточно высокую расчетную стандартную ошибку.

В некоторой степени эти проблемы могут быть решены, если дополнить исходные данные сведениями о ценах свободных (незастроенных) участков. В этом случае увеличивается точность не только оценки рыночного значения удельной стоимости земельного участка, но и удельной стоимо- сти ОКС. Далее на данных рассматриваемого примера показано, как меняются значения стоимостей ОКС и ЗУ при включении в процесс оценки дополнительных сведений о земельных участках.

В ходе оценки были подобраны два свободных земельных участка, информация о которых добавляется к первоначальной выборке объектов-аналогов единых объектов недвижимости (см. табл. 3).

Добавленные к выборке свободные зе-

Таблица 3

Характеристики свободных земельных участков, выбранных в качестве аналогов для оцениваемых объектов

|

Характеристика |

Аналог |

|

|

6 |

7 |

|

|

Цена предложения, р. |

8 800 000 |

19 400 000 |

|

Общая площадь земельного участка, кв. м |

5 830,0 |

15 000,0 |

|

Вид прав на земельный участок |

собственность |

|

|

Местоположение |

населенные пункты в ближайшей окрестности областного центра |

прочие населенные пункты |

|

Локальное местоположение |

на удалении от автомагистрали |

|

|

Коммуникации |

отсутствуют |

электроснабжение, газоснабжение, водоснабжение, канализация |

10 cd

CL

I- co

0,0 0,1 0,2 0,3 0,4 Qi/Si

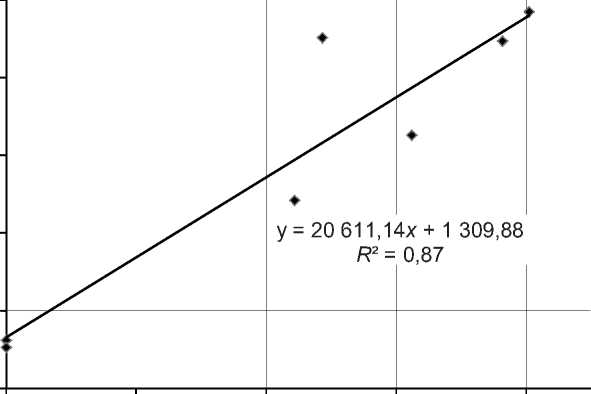

Рис. 2. Базовая модель модифицированного метода выделения, дополненная данными о свободных земельных участках (ЕОН и свободные ЗУ без корректировок)

мельные участки соответствуют двум точкам на графике, расположенным на пересечении с осью ординат, поскольку плотности застройки для них, соответственно, равны 0.

Из рисунка 2 видно, что для варианта ММВ, в котором к первоначальной выборке добавляются свободные (незастроенные) земельные участки, неизвестные удельные стоимости приблизительно равны:

-

• для ЗУ – 1 300 р./кв. м;

-

• для ОКС – 20 600 р./кв. м.

Коэффициент детерминации составляет 0,87.

При этом стандартная ошибка параметров регрессионного уравнения составит:

-

• для ЗУ – 944 р./кв. м;

-

• для ОКС –3 486 р./кв. м.

Приведенные результаты решения регрессионного уравнения (рис. 2) и оценки их точности показывают, что добавление данных о двух участках земли приводит к повышению точности не только оцениваемого земельного участка, но и ОКС. Однако игнорирование факта, что объекты-аналоги отличаются от объекта оценки другими ценообразующими параметрами, ограничивает возможности модифицированного метода выделения.

Дальнейшее повышение точности оценки удельной стоимости земельного участка и ОКС возможно, если ввести отдельно корректировки по ОКС и ЗУ. Результаты корректировок приведены в таблице 4.

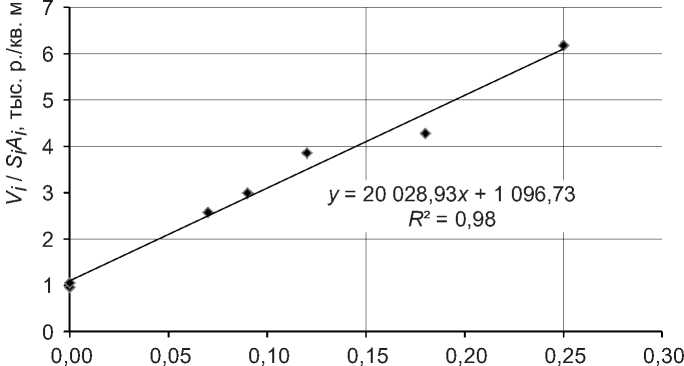

Переход к новым переменным – скорректированной плотности застройки и скорректированной удельной стоимости единого объекта недвижимости – иллюстрирует график, представленный на рисунке 3.

QiBi / SiAi

Рис. 3. Модель модифицированного метода выделения (ЕОН и свободные ЗУ с учетом корректировок)

Из рисунка 3 видно, что для этого варианта ММВ с учетом введенных корректировок неизвестные удельные стоимости приблизительно равны:

-

• для ЗУ – 1 100 р./кв. м;

-

• для ОКС – 20 000 р./кв. м.

Коэффициент детерминации составляет 0,98.

При этом стандартная ошибка параметров регрессионного уравнения составит:

-

• для ЗУ – 156 р./кв. м;

-

• для ОКС –1 177 р./кв. м.

Как и следовало ожидать, использование данных со скорректированными ценами позволило существенно уменьшить разброс данных относительно линии регрессии и, соответственно, снизить среднюю ошибку оценки.

Сводные данные, иллюстрирующие влияние эффекта включения дополнительной информации и корректировок исходных цен на стандартные ошибки определения значений удельной стоимости ЗУ и ОКС, приведены в таблице 5.

Таблица 4

|

u. О I ф л \о О |

к |

о о о о о О |

о со" |

о о о со о о> ш |

О^ <5 |

О o' о о LO |

н о о т т CD СО н о ю о о |

О о |

CD л S ф ф £ о- q — О ф Ф Т О- о т >, С Го с т |

о о |

ZE CD го ZE |

о о |

С) С) о" |

о 2 о CD СО |

о о |

|

со |

о о о о о 00 00 |

о о о со см |

о o' |

О o' со 00 Ю |

ф g о -О со Ф о к т _ q 9 О ГО ф £ * ф g го ГО с Р g-ю I Ю о ° |

со <о о" |

3 о" |

н CD ZE |

X |

||||||

|

U0 |

о о о о о о о см |

о о о о о со о> |

о o' о см |

о o' о о |

о Т О. 1— 1— О т ГО Ф ГО =Г ю о |

ио о" |

V С) о" |

CD О СО □; о н 2 CD |

о о |

||||||

|

V |

о о о о о о Ю со |

о о о о о со со LO |

о о см |

о o' о о |

Ф О О с; 2 а £ о т 00 -0 о >s ф 2 2 ° ГО Го" ГО о Т о. °- о. с |

о" |

2 о ct го Q. |

о со о" |

S о" |

||||||

|

со |

о о о О О) О Ю со |

о со о> 3 |

о О) 00 LO см |

о o' о со 00 |

о_ н т CD =г о т н о СУ q ю о |

ио о" |

ZE СУ CD т § § |

о о |

о С) о" |

||||||

|

см |

о о о о о со см 00 |

о о о см со со |

ю сб см 00 |

о o' о Ю |

СУ q; т CD Q_ СУ |

С) |

ио о" |

о Ct го Q. |

о со о" |

со со о" |

|||||

|

о о о о о о о о см |

о о о о о о 3 |

о o' о 00 со |

о~ см" о О со |

н о о т т CD СО н о ю о о |

о о |

ф >s g о т _ q 2 о го Т -0 ,3 g Т Q. г ГО Ь- о I ф X ф 2 О’ Т Ю о ° |

со <о о" |

ZE CD СУ ZE |

о о |

о |

|||||

|

ф X го 5 го S \о X о ф О |

1 |

1 |

1 |

см со |

о o' со 00 LO |

1 |

ф Ф Т ф Т 1 Т ф ^ О с; т О. ф >, с о с го т |

1 |

1 |

1 |

1 |

||||

|

1 го я |

CL $ о q q; CD Q_ EZ СУ т CD |

Хр ОХ £ § I |

го Z ф л 1— о. о 1го U Z 1 X СВ С, СО О s s" Z Ф о а ^ О ф * о. О Е |

2 СО S О ^ О го 5 о с го го ю О |

S СУ н о СУ о о т q CD CD СО СУ о q EZ К о 5 |

т q CD CD СО СУ т СУ со СУ о_ EZ 0) CD СУ со су X £ о ф 5 EZ >, |

го" го го £ ф ф го 00 ГО § & с § 2 00 О t ф о. s 9- с; ^ Ct |

CD Т CD q О EZ О н о CD 2 |

1 Ct ф" с £ ф § 2 го о 1 ф i |

О ZE q CD Н о о ZE Н О S cd q го 5 £ ГО 00 0- ГО |

X X ^ $ х" S. § 1 го го го Го g -О Р ^ о |

X § Ct о 2 го о 1 ф i |

=Г СУ ZE О |

X 3" S 1 ф X i о 1 ф 9- s 9- с; ^ Ct |

|

|

т* О т*^ |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

О о о LD LO |

со о о" ш о |

О О о" |

|||

|

о> т—" |

1 |

1 |

I |

1 |

1 |

О О см LO |

m о> ш |

о о о" |

||||||

|

СП о <хГ |

S |

о о о" о см |

со со |

со со |

о co 0) 1- co 3 co 1= о Q_ EZ |

co co |

0) 0) 3 о g |

со со |

со СП со" |

О о о О) О) см см |

СМ о со см |

о о^ со" |

со о" |

|

|

00 00 т*^ |

ю СП о" |

о о о" СМ |

со со |

о о о" |

со со |

СУ О ф Q- о 0) I co |

co co |

0) о ZE e; 0) H Cl o co 1— 0) e; co о s |

см со |

14 ц> со" |

о о о 00 со о см |

со In см |

о 00 о" О) со |

о о" |

|

со 1~ схГ |

СИ о" |

о 00 о" 00 со |

см со |

о со оо" о со |

со СИ со" |

о co 1— о EI о co co о Q_ EZ 0) о co 0) EZ |

co co |

<о со" |

о о О) о 00 |

о о_ m о> см |

00 ю" о со |

о> о о" |

||

|

8 ci |

5 о" |

о ю со" см 00 |

со со |

00 СО LO ю |

со СИ со" |

0) 0) 3 о 8 |

со со |

о т* т*^ |

о о <5 LD LO |

со о> in со со |

6) О)" со см |

см о |

||

|

14 in т—" |

со о |

о о о" о 00 со |

со со |

о о LD со |

со СИ со" |

СП со" |

со" со LO со см |

in см о" со со |

о о см" £) со |

in см о" |

||||

|

1 |

о см со |

СИ X |

о О) ю |

со со |

1 |

1 |

1 |

1 |

1 |

|||||

|

5 1 Ф s О * |

1 1 1: 1 1 |

>s 0) о EZ X 0) СУ со EZ СУ н о СУ о EZ |

I I е о 1 1 § 1 |

5 со ^ н о СУ т о т со н СУ н о т го го о EZ |

X § s g го to to 4 о го x-^ |

0) ZE 0) T cy ZE CO cy ZE 0) о ZE cy ZE О zzr ZE e |

Ф о о X § 3 OQ О ф p ф ro P |

0) ZE К О i— о о о 0) о 0) т со е |

го" о о о <Ь S го X го 2 го о t го о. s 9- ^ Ct |

5 Ф -X 550 S о в; О * |

о о ZE е; CD CD СО су g® I? i ^' d су “ о Д” EZ >. |

со' < к го Z Ф ф о. Е К ГО о S го го со |

Gr X ZE CD О о_ t о EZ К СУ ZE ZE 0) Д го EZ ^ |

«к Ч «1 О к го Z Z ф о. Е К ГО о S го го <0 ф г |

Таблица 5

Стандартные удельные стоимости и ошибки удельной стоимости ЗУ и ОКС, определенные различными вариантами модифицированного метода выделения. Стандартная ошибка для оценки регрессионного уравнения

|

Характеристика |

Вариант * |

||

|

ЕОН без корректировок и свободных ЗУ |

ЕОН и свободные ЗУ |

||

|

без корректировок |

с корректировками |

||

|

Удельная стоимость ОКС, р./кв. м |

16 737 |

20 611 |

20 029 |

|

Стандартная ошибка для ОКС, р./кв. м |

11 089 |

3 486 |

1 177 |

|

Стандартная ошибка для ОКС, % |

66 |

17 |

6 |

|

Удельная стоимость земельного участка, р./кв. м |

2 584 |

1 310 |

1 097 |

|

Стандартная ошибка для ЗУ, р./кв. м |

3 553 |

944 |

156 |

|

Стандартная ошибка для ЗУ, % |

138 |

72 |

14 |

|

Коэффициент детерминации, R 2 |

0,43 |

0,87 |

0,98 |

|

Стандартная ошибка для оценки регрессионного уравнения, р./кв. м |

1 785 |

1 417 |

264 |

* Графически все три варианта отображены на рисунках 1–3.

Сопоставление значений стандартной ошибки показывает, как включение дополнительно данных о свободных участках снижает стандартную ошибку. Однако еще больший эффект на снижение стандартной ошибки оказывает переход к скорректированным ценам. При этом включение данных о свободных земельных участках не только снижает стандартную ошибку оценки удельной стоимости земельного участка, но и увеличивает точность оценки удельной стоимости ОКС.

Практическое применение модифицированного метода выделения.

Предварительные результаты

В настоящее время мы не располагаем полными данными о фактическом использовании этого метода практикующими оценщиками. Однако имеющиеся у нас сведения от разных оценщиков позволяют утверждать, что метод начинает находить применение в реальной практике оценки объектов капитального строительства, земельных участков и единых объектов не- движимости в целом.

Кратко остановимся на основных результатах практического применения этого метода. Прежде всего отметим, что объектами оценки выступали объекты недвижимости практически из всех сегментов рынка, в том числе жилые дома, коттеджи, дачные дома, производственно-складские и торговые объекты, административные здания, а также производственно-складские и торговые комплексы, комплексы для сельскохозяйственного производства. Отчеты с использованием модифицированного метода выделения выполнялись для различных целей и задач заказчика, в том числе:

-

• для оспаривания результатов кадастровой стоимости;

-

• для получения кредитов в банке;

-

• при расчете стоимости имущества для определения доли участия в уставном капитале;

-

• для составления плана внешнего управления активами должника;

-

• для установления начальной цены реализации имущества должника на торгах.

При этом конечными потребителями отчетов, использующими рассматриваемый метод, были ПАО «Сбербанк» и другие банки, конкурсные и внешние управляющие, Территориальное управление Федерального агентства по управлению государственным имуществом в Московской области, комиссии по оспариванию, Фонд развития промышленности и другие. Оцениваемые с помощью предложенного метода объекты недвижимости располагаются в различных городах (Москва, Нижний Новгород и города Нижегородской области, Иваново и т. д.). Следует особо отметить, что по имеющимся у нас сведениям практически все упомянутые отчеты об оценке недвижимости были приняты заказчиками оценки и контролирующими органами.

Особо следует отметить, что модифицированный метод выделения включен в состав ряда методических разработок. В частности, он был включен в состав методики для массовой оценки, предназначенной для определения кадастровой стоимости земельных участков, различающихся по функциональному назначению, находящихся в городе Иваново и Ивановской области, разработанной ООО «Информ-оценка» еще в 2015 году. Также метод был включен в Методические рекомендации по определению рыночной стоимости объектов недвижимости и убытков, подлежащих возмещению при изъятии в целях строительства ВСМ «Москва – Казань», разработанные Российским обществом оценщиков (февраль 2016 года, Москва). Документ представлен в Министерство экономического развития Российской Федерации для согласования. Перспектива его практического использования пока неясна. В качестве одного из методов ММВ был включен в Методику оценки объектов капитального строительства, разработанную оценщиками СРО «Экспертный совет» (2015 г.) [21].

Заключение

Предложенный модифицированный ме- тод выделения может быть отнесен к сравнительному подходу, поскольку он основан на определении стоимости объекта оценки посредством сравнения оцениваемого объекта с объектами-аналогами [22, п. 12]. Сравнение объекта оценки с аналогами осуществляется на основе анализа зависимости стоимости единого объекта недвижимости от плотности застройки (соотношения площадей ОКС и ЗУ). При этом незастроенный земельный участок рассматривается как единый объект недвижимости с плотностью застройки, равной нулю. Это позволяет расширить круг объектов, которые могут использоваться в качестве аналогов. Кроме того, это повышает устойчивость результата оценки. Особенностью подхода является то, что здесь регрессия по двум зависимым переменным (площадь ОКС и площадь земельного участка) заменяется одномерной регрессией по переменной «плотность застройки». Для того чтобы увеличить количество используемых объектов-аналогов, процедура формирования регрессионной зависимости дополняется методом корректировок. К настоящему времени метод получил практическое применение при подготовке отчетов об оценке, и есть основания надеяться, что в дальнейшем он будет использоваться более активно.

Следует отметить, что модифицированный метод выделения, дополненный процедурой корректировки цен аналогов, позволяет существенно расширить количество данных, задействованных в регрессионном анализе, поэтому в такой версии он сможет найти широкое применение также в методах массовой оценки.

Список литературы Модифицированный метод выделения и его развитие для целей определения кадастровой стоимости ОКС и земельных участков

- Грязнова А. Г. Оценка недвижимости: учебник / под ред. А. Г. Грязновой, М. А. Федотовой. М.: Финансы и статистика, 2013. 492 с.

- Петров В. И. Оценка стоимости земельных участков. М.: КНОРУС, 2007. 208 с.

- Об утверждении методических рекомендаций по определению стоимости земельных участков: распоряжение Министерства имущественных отношений Российской Федерации от 6 марта 2002 года № 568-р. Доступ из справочной правовой системы "КонсультантПлюс".

- Методические рекомендации по оценке объектов недвижимости для установления кадастровой стоимости в размере рыночной стоимости: утверждены Методическим Советом РОО (протокол № 3 от 21 ноября 2018 года) и Советом РОО (протокол № 67-Р от 21 ноября 2018 года). М.: Саморегулируемая общероссийская общественная организация "Российское общество оценщиков", 2018. URL: http://sroroo.ru/upload/iblock/877/MR-Metodicheskie-rekomendatsii-po-otsenke-obektov-nedvizhimosti-dlya-osparivaniya-ikh-kadastrovoy-stoimosti.pdf (дата обращения: 9 мая 2019 года).

- Лейфер Л. А. Почему популярные методики оценки недвижимости приводят к результатам, противоречащим здравому смыслу (к вопросу о безопасности добросовестного оценщика) // Имущественные отношения в Российской Федерации. 2017. № 2 (185).