Мотивы формирования сбережений населения в условиях трансформации экономики

Автор: Токтобаева Г.А.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Социальные и гуманитарные науки

Статья в выпуске: 7 т.11, 2025 года.

Бесплатный доступ

Исследуется насущный вопрос формирования личных накоплений граждан в реалиях текущей волатильности экономики. Изучаются ключевые побуждения и задачи аккумулирования денежных средств, а также воздействие общественно-экономических условий на выбор способов сохранения капитала. Уделено внимание изменениям в стратегии сбережений во времена нестабильности и преобразований, когда граждане стараются обезопасить свои активы от обесценивания и угроз. Опираясь на сведения Национального банка Кыргызской Республики, анализируется динамика депозитных вкладов, отражающая склонности населения в выборе валютных единиц и финансовых инструментов.

Сбережения, санкции, финансы, инфляция, инвестиции

Короткий адрес: https://sciup.org/14133355

IDR: 14133355 | УДК: 332.2 | DOI: 10.33619/2414-2948/116/42

Motives for household savings formation under conditions of economic transformation

This paper investigates the pressing issue of personal savings formation among citizens in the context of current economic volatility. It examines the key motivations and objectives behind the accumulation of funds, as well as the impact of socio-economic conditions on the choice of capital preservation methods. Attention is paid to changes in savings strategies during times of instability and transformation, when citizens strive to protect their assets from depreciation and threats. Drawing on data from the National Bank of the Kyrgyz Republic, the dynamics of deposit contributions are analyzed, reflecting the population's preferences in the selection of currencies and financial instruments.

Текст научной статьи Мотивы формирования сбережений населения в условиях трансформации экономики

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 332.2

Современное общество все острее ощущает важность темы накоплений в свете экономических потрясений и неопределенности. Сбережения выступают как критически необходимый аспект финансовой защиты, инструмент для индивидуальных семей, как и для макроэкономики. В эпоху частых кризисных явлений, санкций и ограничений меняется подход к личным финансам: населения становятся более вдумчивыми, что требует тщательного изучения влияющих факторов формирования сберегательных стратегий. Вопрос сбережений приобретает особую важность, особенно в периоды экономической волатильности и непредсказуемости. Накопления служат ключевым элементом финансовой стабильности, для отдельных граждан, так и для экономики государства. В условиях кризисных явлений, санкционного давления и различных ограничений, которые становятся

Бюллетень науки и практики / Bulletin of Science and Practice Т. 11. №7 2025 все более привычными, люди начинают более ответственно относиться к управлению личными финансами. Это подчеркивает актуальность всестороннего изучения факторов, оказывающих влияние на процесс формирования сбережений [1].

Сбережения являются ключевым элементом в поддержании финансовой устойчивости, давая возможность населению преодолевать внезапные траты и выстраивать планы на перспективу. Следует подчеркнуть, что сбережения не просто выступают защитой в сложные периоды, но и являются фундаментом для вложений, способных стимулировать развитие экономики. В этой статье будут рассмотрены различные грани сбережений, в частности, их понятие, стимулы к накоплению, а также воздействие общественно-экономических условий на формирование сбережений. Осмысление данных аспектов дает возможность создавать результативные подходы к распоряжению сбережениями, что значимо как для частных лиц, так и для правительственных структур, стремящихся к увеличению финансовой стабильности [2].

Основными мотивами и целями по которым население формирует сбережения — это мотивы, связанные с удовлетворением текущих потребностей; аккумулирование средств для приобретения значительных активов, таких как жилье, транспорт и т.д.; финансовые расходы на образование и здравоохранение; создание фонда для непредвиденных событий; стремление к снижению рисков, обусловленных социальной и экономической нестабильностью; гарант финансовой безопасности в старости (пенсионные накопления); формирование «финансовой подушки» для защиты от безработицы и болезней; передача наследства потомкам; сбор средств для реализации собственного предпринимательского проекта; инвестирование в финансовые активы с целью получения дохода; защита сбережений от потери стоимости в условиях инфляции; принудительные причины, связанные с необходимостью погашения долгов; сбережения, вызванные неопределенностью экономической ситуации; сбережения, обусловленные ограничениями на потребление; обеспечение финансовой независимости; нивелирование потребление времени; наличие процентной ставки [3].

Таким образом, сбережения населения являются важным инструментом финансового планирования и управления рисками. Их схема и динамика зависят от множества социальноэкономических факторов и отражают на отношения к деньгам домохозяйств. Трансформация экономики оказывает существенное влияние на предпочтения населения в выборе форм сбережений, что связано с изменением экономической ситуации и повышением уровня неопределенности. Основные аспекты этого влияния включают:

Изменение структуры сбережений . В условиях трансформации экономики наблюдается рост интереса к более безопасным и ликвидным формам сбережений, таким как наличные деньги, золото и иностранная валюта. Это связано с желанием населения обезопасить свои средства от инфляции, от многократных санкции и экономической нестабильности.

Снижение доверия к финансовым инструментам. Реформы обычно приводят к снижению доверия к банковским депозитам и инвестициям в акции. В результате, население может отказаться от более рискованных финансовых инструментов в пользу более консервативных подходов к сбережениям.

Увеличение краткосрочных сбережений . В условиях экономической неопределенности люди чаще начинают накапливать краткосрочные сбережения, предназначенные для покрытия текущих расходов и непредвиденных ситуаций. Это может привести к снижению долгосрочных накоплений.

Бюллетень науки и практики / Bulletin of Science and Practice Т. 11. №7 2025

Финансовая образованность и адаптация. Реформы способствуют повышению интереса к финансовой образованности и адаптации сберегательного поведения. Люди начинают более осознанно подходить к выбору форм сбережений, изучая риски и возможности. Социальные и психологические факторы: Влияние кризисов также связано с изменением социальных и психологических факторов, таких как страх перед будущим и необходимость обеспечения финансовой безопасности. Это может привести к более консервативному подходу к сбережениям и отказу от потребительских расходов [4].

Следовательно, трансформация экономики значительно изменяет предпочтения населения в выборе форм сбережений, заставляя людей искать более надежные и безопасные способы хранения своих средств. В периоды экономических кризисов или трансформации экономики наблюдается изменение предпочтений населения в выборе форм сбережений. Некоторые формы становятся более популярными, поскольку люди стремятся защитить свои средства от рисков и неопределенности:

Наличные деньги . Во время кризисов растет доля сбережений в наличной форме. Люди предпочитают хранить часть своих сбережений в виде наличных, чтобы иметь быстрый доступ к средствам в случае необходимости. Однако с постепенным формированием стабильной финансов-банковской системы, население начинает переходить на безналичную форму сбережений, т.к. это более удобная и безопасная форма хранения денег.

Иностранная валюта. Сбережения в иностранной валюте, в особенности долларах и евро, становятся более популярными, так как население стремится защитить свои накопления от обесценивания национальной валюты и инфляции.

Золото. Вложение в золото рассматриваются как надежный способ сохранения стоимости сбережений в кризисные периоды. Золото традиционно считается «тихой гаванью» для инвестиций.

Банковские депозиты . Хоть и снижается доверия к банковской системе, банковские депозиты остаются одной из самых популярных форм сбережений (Таблица).

Таблица

СТРУКТУРА ДЕПОЗИТНОГО ПОРТФЕЛЯ В РАЗРЕЗЕ ВАЛЮТ за период с 2019-2024 гг. (тыс. сомов/проценты)

|

Период |

Общий объем (тыс.сом) |

Объем (тыс.сом), в том числе: |

|

|

в нац.валюте |

в иностр.валюте |

||

|

2019 г |

150 953 528,6 |

93 285 915,1 |

57 667 613,5 |

|

2020 г |

180 927629,8 |

103 363897,5 |

77563732,3 |

|

2021 г |

242 947020,8 |

142 961419,8 |

99985601,0 |

|

2022 г |

338 957689,2 |

184 390219,7 |

154 567469,5 |

|

2023 г |

431341397,9 |

234556005,6 |

196785392,3 |

|

2024 г |

592 417 556,7 |

338 026 507,5 |

254 391 049,2 |

|

Рост за 2020 |

20% |

11% |

35% |

|

Рост за 2021 г |

34% |

38% |

29% |

|

Рост за 2022 г |

40% |

29% |

55% |

|

Рост за 2023 г |

27% |

27% |

27% |

|

Рост за 2024 г |

36,7 |

30% |

44% |

|

Рост за 5 лет |

268% |

234% |

322% |

Тем временем в кризисный период люди предпочитают хранить средства на краткосрочных депозитах, чтобы иметь возможность быстро получить доступ к деньгам. При этом во время кризиса снижается доля сбережений в рискованных активах, таких как акции,

Бюллетень науки и практики / Bulletin of Science and Practice инвестиционные фонды и другие финансовые инструменты. Население стремится снизить риски и выбирает более консервативные формы сбережений [5].

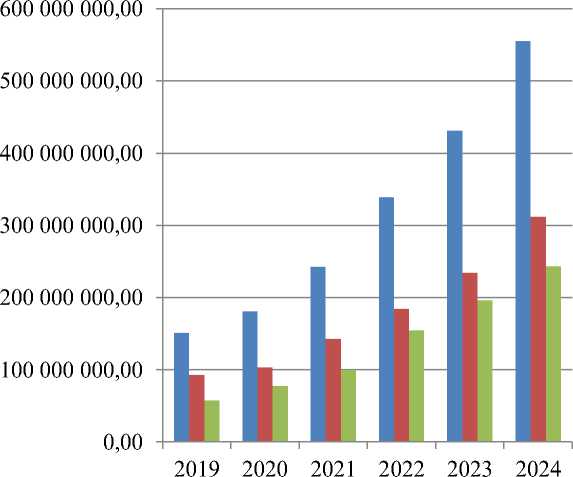

Основываясь на информации, предоставленной Национальным банком Кыргызской Республики, в таблице отражена изменяющаяся картина совокупного объема депозитных счетов в коммерческих банках с 2019 по 2024 годы. На протяжении пятилетнего периода наблюдается ощутимое и стабильное увеличение суммарного объема депозитов, включая депозиты в валюте других государств. За указанный промежуток времени (2019-2024) общий объем депозитов продемонстрировал подъем на 268%, объем в местной валюте увеличился на 234%, а объем в иностранной валюте показал рост на 322% (Рисунок).

■ Общий объем(тыс.сом)

■ в нац.валюте

■ в иностр.валюте

Рисунок. Структура депозитного портфеля в разрезе валют за 2019-2024 гг

К вынужденным сбережениям можно отнести:

-

- сбережения, сформировавшиеся в результате несоответствия предложения и спроса. В результате этой диспропорции возникает дефицит товаров и услуг, как следствие появляется комплекс неблагоприятных социально-экономических факторов. По мере того как вынужденные сбережения достигают особенно больших значений, происходит повышение цен;

-

- сбережения, в результате быстрого увеличения дохода, а возможности для расширения потребления еще не привели к возникновению новых потребностей;

-

- сбережения, предназначенные для инвестиций. Главная цель таких сбережений — инвестирование в приносящие доход активы.

Сбережения подобного вида население, как правило, накапливает сверх сбережений, которые используются на потребительские цели. Они так же могут быть краткосрочными и долгосрочными. Долгосрочные сбережения представляют собой источник финансовых ресурсов на рынках капитала. Краткосрочные сбережения поступают на валютный рынок или рынок краткосрочных обязательств. Этот вид сбережений граждан является важным источником капитала с учетом их срочности, относительной прогнозируемости и стабильного притока при соответствующих условиях.

Бюллетень науки и практики / Bulletin of Science and Practice Т. 11. №7 2025

Золотые сбережения становятся особенно привлекательными в кризисные периоды по нескольким ключевым факторам: защита от инфляции. Золото традиционно рассматривается как актив, способный сохранять свою стоимость и покупательную способность даже в условиях высокой инфляции. Статус «тихой гавани» золото воспринимается инвесторами как надежное убежище для сбережений в периоды нестабильности и неопределенности на финансовых рынках. Во время кризисов наблюдается «бегство в качество», когда инвесторы предпочитают вкладываться в золото и другие защитные активы. Предложение золота ограничено, в отличие от фиатных валют, которые центральные банки могут печатать в неограниченных количествах. Это делает золото более привлекательным в глазах тех, кто опасается чрезмерной эмиссии денег и последующей гиперинфляции.

Диверсификация сбережений — это наличие части сбережений в золоте позволяет диверсифицировать риски и снизить зависимость от колебаний курсов валют и акций. Золото часто демонстрирует низкую корреляцию с другими активами, что делает его эффективным инструментом хеджирования рисков. Таким образом, золото обладает рядом фундаментальных свойств, которые делают его привлекательным средством сбережения в кризисные времена. Это объясняет, почему в периоды экономической нестабильности наблюдается рост спроса на золотые слитки и монеты со стороны частных инвесторов. Сбережения населения имеют решающее значение и на уровне национальной экономики, поскольку они считаются источником инвестиций в соответствии с классической экономической теорией. В результате анализа темы сбережений можно выделить несколько ключевых выводов:

Основные мотивы сбережений населения включают потребление, социальные риски, получение дохода и вынужденные обстоятельства. Люди накапливают средства для крупных покупок, обеспечения финансовой безопасности в будущем, а также для защиты от непредвиденных ситуаций.

Сбережения напрямую зависят от экономической ситуации, включая уровень доходов, инфляцию и ожидания населения. В условиях экономической нестабильности наблюдается рост интереса к сбережениям, так как люди стремятся защитить свои средства от потерь.

Сбережения населения представляют собой важный ресурс для инвестирования и кредитования, способствуя экономическому росту. Они позволяют финансировать различные проекты и обеспечивать устойчивость финансовой системы.

В зависимости от целей и потребностей, сбережения могут быть краткосрочными, среднесрочными и долгосрочными. Каждая из этих форм имеют свои особенности и уровень ликвидности, что влияет на выбор способа хранения средств.

Повышение финансовой грамотности населения является важным условием для формирования эффективных сбережений. Люди должны понимать, как управлять своими финансами, чтобы успешно сберегать и инвестировать средства.

В результате можно сказать что, сбережения населения являются важным индикатором экономического благосостояния и играют ключевую роль в финансовой стабильности как отдельных домохозяйств, так и всей экономики в целом.