На игле госфинансирования: проблемы и риски банковского сектора

Автор: Хромов М.Ю.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы: итоги и последствия валютного кризиса

Статья в выпуске: 1, 2015 года.

Бесплатный доступ

Проблемы российской банковской системы начали формироваться еще до введения санкций и падения цен на нефть. Дефицит привлеченных средств формировался за счет сокращения как притока частных вкладов, так и иностранного финансирования. В результате резко возрастала зависимость банковской системы от рефинансирования со стороны Банка России; объем задолженности банков перед денежными властями превысил 10% ВВП, тогда как в 2009 г. он достигал лишь 8%. Два этих показателя – дефицит привлеченных средств и рост задолженности перед денежными регуляторами – отражают снижающийся уровень доверия к российским банкам. Снижение рентабельности банковской деятельности и показателей достаточности капитала создают серьезные риски для банковской системы на фоне роста ключевой ставки, неизбежного ухудшения кредитного портфеля и необходимости переоценки валютной части активов. В зоне риска могут оказаться до половины крупнейших кредитных организаций.

Короткий адрес: https://sciup.org/170176292

IDR: 170176292

Текст научной статьи На игле госфинансирования: проблемы и риски банковского сектора

-

2. НА ИГЛЕ ГОСФИНАНСИРОВАНИЯ:ПРОБЛЕМЫ И РИСКИ БАНКОВСКОГО СЕКТОРА

Проблемы российской банковской системы начали формироваться еще до введения санкций и падения цен на нефть. Дефицит привлеченных средств формировался за счет сокращения как притока частных вкладов, так и иностранного финансирования. В результате резко возрастала зависимость банковской системы от рефинансирования со стороны Банка России; объем задолженности банков перед денежными властями превысил 10% ВВП, тогда как в 2009 г. он достигал лишь 8%. Два этих показателя – дефицит привлеченных средств и рост задолженности перед денежными регуляторами – отражают снижающийся уровень доверия к российским банкам. Снижение рентабельности банковской деятельности и показателей достаточности капитала создают серьезные риски для банковской системы на фоне роста ключевой ставки, неизбежного ухудшения кредитного портфеля и необходимости переоценки валютной части активов. В зоне риска могут оказаться до половины крупнейших кредитных организаций.

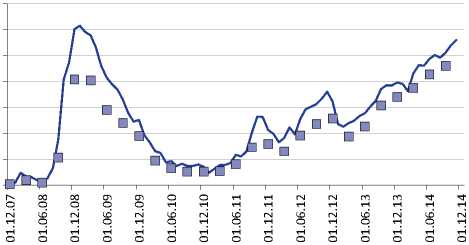

Замедление притока частных вкладов наметилось еще в конце 2013 г. как реакция клиентов банков на активизацию процесса отзывов лицензий кредитных организаций. С начала 2014 г. добавился фактор девальвации, в результате приток новых депозитов населения практически прекратился. Если в предыдущие годы население сберегало на банковских счетах около 5% своих доходов, то за 11 месяцев 2014 г. объем вкладов сократился примерно на 1% от величины денежных доходов (см. рис. 1 ).

Еще до введения ограничений на внешние займы для российских госбанков динамика совокупной задолженности банков перед нерезидентами стала негативной. В методологии платежного баланса сокращение иностранных обязательств банков началось со II квартала текущего года и составило 7,4 и 11,3 млрд долл. во II и III кварталах. По балансовой отчетности кредитных организаций объем иностранных пассивов также сокращается с апреля 2014 г. С максимума (176 млрд долл.) на 1 апреля 2014 г. к 1 декабря внешняя задолженность сократилась на 30 млрд долл. (на 17%), из них 22 млрд долл. пришлось на Сбербанк и другие круп-

Приток вкладов, % доходов, 2012 г.

Приток вкладов, % доходов, 2013 г.

^^^^^^в Приток вкладов, % доходов, 2014 г.

Источник: Банк России, Росстат, расчеты авторов.

Рис. 1. Приток вкладов населения в банки за период с начала года в % от денежных доходов населения ные госбанки, что приблизительно отражает их долю в совокупной задолженности перед нерезидентами (около 60%).

Проблема внешнего фондирования смягчается тем, что для финансирования погашения внешней задолженности использованы были внешние же активы банковского сектора, которые за тот же период сократились на 42 млрд долл. (из них 30 млрд долл. – снижение активов госбанков), т.е. вложе- ния в зарубежные активы снизились даже сильнее внешней задолженности. Последнее объясняется, вероятно, определенными предосторожностями в ожидании возможного усиления санкционного давления.

Первая оценка платежного баланса за 2014 г. в целом подтверждает балансовые данные банков: за последние три квартала 2014 г. внешние обязательства сократились на 38 млрд долл. Немного отличается динамика иностранных активов, которые в методологии платежного баланса сократились за II–IV кв. лишь на 9 млрд долл. Это может быть связано или с данными за декабрь, или с операциями ВЭБа1, который мог в отличие от банков наращивать зарубежные активы.

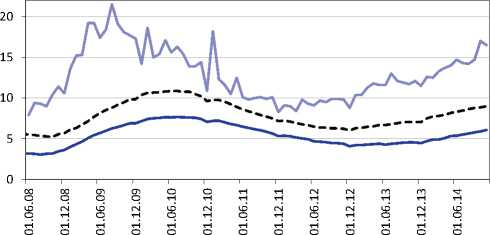

Негативная динамика основных сегментов привлеченных средств закономерно вела к росту зависимости банковского сектора от рефинансирования со стороны Банка России и Минфина России. За 11 месяцев 2014 г. задолженность банков перед денежными властями выросла на 3,4 трлн руб., или на 75%, достигнув 8 трлн руб. Это составляет более 11% совокупных активов банков и почти достигает максимальных значений 2009 г. (12,3%). По отношению же к размерам экономики показатель зависимости превысил 10% ВВП, тогда как в 2009 г. он достигал лишь 8% ВВП.

По предварительным оценкам, в декабре 2014 г. суммарная задолженность банков перед Банком России и Минфином в рублях выросла на 266 млрд руб. Кроме того, в декабре банки активно привлекали средства регуляторов в иностранной валюте: по предварительным оценкам, на 1 января 2015 г. задолженность банков по операциям валютного РЕПО превысила 20 млрд долл. и еще 3 млрд долл. размещено на депозитах Минфина России.

Растущий уровень задолженности банков перед денежными регуляторами отражает снижающуюся степень доверия отечественным банкам со стороны иностранных кредиторов и населения. В краткосрочном периоде господдержка позволяет смягчить последствия кризиса. На рисунке хорошо видно, что в кризис 2008–2009 гг. зависимость банков от государства сошла на минимум менее, чем за два года. Сейчас же процесс носит более системный характер: господдержка уже в большей степени свидетельствует о неспособности банковского сектора адаптироваться к изменяющимся рыночным условиям, скрывая остроту проблем с ликвидностью и ресурсами. В первую очередь это касается сегмента госбанков, где уровень государства в пассивах особенно велик.

^^^^*В % к активам банков □ В % к ВВП

Источник: Банк России, Минфин, Росстат, оценки авторов.

Рис. 2. Господдержка банковского сектора по отношению к активам банков и размерам российской экономики

2014 год ознаменовался замедлением темпов роста совокупного кредитного портфеля банков, что стало следствием проблем с ресурсной базой. Годовые темпы роста кредитной задолженности физических и юридических лиц снизились с 16,6% по итогам 2013 г. до 10,9% по итогам ноября 2014 г. Замедление роста кредитного портфеля сопровождалось ухудшением его качества. За 11 месяцев с начала года РВПС вырос на 754 млрд руб. (на 32%), почти половина роста – резервы по просроченным кредитам (344 млрд руб.) Просроченная задолженность выросла на 472 млрд руб. (34%), притом что совокупный кредитный портфель (без учета МБК) вырос на 20% в номинале.

Наиболее ярко выраженной динамика качества кредитного портфеля оказалась в его розничном сегменте. Доля просроченной задолженности населения выросла к 1 декабря до 6,1%, а объем резервов на потери по кредитам физлицам – до 8,9% от кредитной задолженности физлиц перед банками. Кроме того, в октябре – ноябре резко вырос объем платежей, не погашенных в срок, – до 17% в целом по всем кредитам, в том числе до 19% по потребительским кредитам ( рис. 3 ).

^^^^^^еДоля просроченных кредитов физлицам

Резервы на потери к кредитам физлицам

Источник: Банк России.

Рис. 3. Показатели качества розничного кредитного портфеля

Показатели качества розничных кредитов по итогам ноября 2014 г. приблизительно соответствуют уровню лета 2009 г. Отличительной особенностью текущей ситуации является то, что по итогам ноября 2014 г. темп роста задолженности физлиц еще оставался положительным, тогда как летом 2009 г. он уже упал ниже нуля. Это означает, что сейчас потенциал роста «плохих долгов» будет выше даже в относительном выражении, не говоря уже об абсолютных объемах.

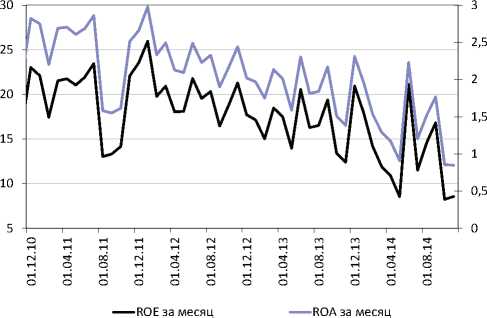

Рентабельность банковского сектора последовательно снижается уже несколько лет. В последние месяцы этот процесс ускорился под воздействием двух факторов: ухудшения качества кредитного портфеля, требующего увеличения отчислений в резервы, а также роста ключевой ставки ЦБ, ведущей к увеличению стоимости обслуживания средств денежных властей. Кредитные ставки не в полной мере откликаются на рост ключевой ставки. С января по ноябрь ключевая ставка выросла на 4 п.п., а средняя ставка по рублевым кредитам нефинансовым организациями – менее, чем на 3 п.п.

В октябре – ноябре 2014 г. рентабельность активов упала ниже 1%, а рентабельность собственных средств – ниже 9% в годовом выражении.

Возможная реализация банковских рисков, пре-допределеенных описанными выше тенденциями, затронет прежде всего банки с дефицитом собственных средств.

Снижение рентабельности лишает банки основного источника пополнения капитала (в 2013– 2014 гг. капитализация прибыли обеспечивала более 50% прироста регулятивного капитала). Достаточность капитала по банковской системе в целом неуклонно снижалась. По официальным данным, на 1 ноября Н1 снизился до 12,2% по сравнению с 13,5% на начало года. По предварительным оценкам на 1 декабря 2014 г.1 достаточность капитала по банковской системе в целом снизилась до 11,9%.

Это чрезвычайно низкие показатели, подтверждающие потребность банковского сектора в масштабной докапитализации. Для сравнения, минимальный уровень достаточности капитала в 2008 г. составлял 14,5% (на 1.10.2008). За последующий год капитал банковского сектора был увеличен на 1,3 трлн руб., в том числе на 0,5 трлн руб. за счет

Источник: Банк России.

Рис. 4. Рентабельность банковского сектора за месяц в годовом выражении, % взносов в уставный капитал и на 0,9 трлн руб. за счет субординированных кредитов. В результате, капитал вырос на 41%, а достаточность капитала 1.10.2009 г. превысила 20%. В условиях конца 2014 г. рост капитала на 40% (аналогичный 2008– 2009 гг.) означает докапитализацию в объеме свыше 3 трлн руб. (с 7,9 до 11,1 трлн руб.). При этом даже при стабильном уровне активов показатель достаточности капитала вырастет с текущих 11,9% до 16,6%. Запланированный 1 трлн руб. увеличит достаточность капитала только до 13,5%, что ниже докризисного уровня 2008 г.

Низкий уровень достаточности опасен тем, что выполнение Н1 в целом по системе может сопровождаться его нарушением или критической близостью к порогу для отдельных банков. Так, на 1 декабря 2014 г. при среднем значении Н1 в 11,9% 5 банков из 10 крупнейших имели Н1 ниже 11% (при пороге в 10%), в том числе Газпромбанк и все банки группы ВТБ (ВТБ, ВТБ24 и Банк Москвы). Всего среди 100 крупнейших банков 22 банка обладали достаточностью ниже 11%, в том числе 3 банка допустили снижение достаточности ниже 10%. На эти банки приходится 35% активов 100 крупнейших банков, или 32% активов всей банковской системы.

С учетом необходимой переоценки валютной части активов, временно отложенной Банком России на 1 квартал, в зону риска может попасть гораздо большее число кредитных организаций – вплоть до половины крупнейших банков, если не будет проведена их своевременная докапитализация.

2.1. Одностороннее движение: динамика капитальных операций частного сектора

Главной причиной резкого роста чистого оттока капитала в 2014 г. стал переход от привлечения к погашению внешних займов и инвестиций. Кроме того, резко увеличились вложения в наличную иностранную валюту. Масштабы чистого оттока капитала по итогам 2014 г. оказались меньше показателей кризисного периода 2008–2009 гг., однако приток иностранных инвестиций в небанковский сектор экономики упал даже ниже уровня того периода.

Согласно первой оценке платежного баланса за 2014 г., чистый отток капитала из негосударственного сектора составил 150 млрд долл., что на 96 млрд долл. больше, чем годом ранее1 (см. табл. 1 ).

Увеличение чистого оттока капитала в 2014 г. по сравнению с 2013 г. было обусловлено, во-первых, сокращением притока внешних займов, в том числе переходом к чистому погашению внешней задолженности банковским сектором, а также прочими секторами в части обязательств, не включаемых в состав прямых инвестиций. Во-вторых, значимый вклад в динамику чистого оттока капитала внесли операции с наличной иностранной валютой.

Рост вложений в иностранные активы небанковского сектора был, главным образом, обеспечен увеличением вложений в наличную иностранную валюту. Если за 2013 г., по оценкам Банка России, объем наличной иностранной валюты на руках у российских резидентов практически не изменился, то за 2014 г. он вырос на 34 млрд долл. Рост прочих активов небанковского сектора оказался почти на 30% меньше, чем годом ранее (67 против 95 млрд), компенсировав рост спроса на наличную иностранную валюту.

В части внешних обязательств небанковский сектор кардинально сократил объемы привлечения средств нерезидентов. Вместо 49 млрд долл., привлеченных в 2013 г., внешние обязательства небанковского сектора увеличились в 2014 г. лишь на 1 млрд. На 27 млрд сократился приток прямых иностранных инвестиций (19 против 46 млрд долл.).

Таблица 1 СРАВНЕНИЕ ОСНОВНЫХ ЭЛЕМЕНТОВ ФИНАНСОВЫХ ОПЕРАЦИЙ ЧАСТНОГО СЕКТОРА РФ С ВНЕШНИМ МИРОМ

В 2014 Г. С 2013 Г. И КРИЗИСНЫМ ПЕРИОДОМ 2008–2009 ГГ., МЛРД ДОЛЛ.

|

III кв. 2008 -II кв. 2009 |

2013 год |

2014 год |

Разница 2014 и 2008–2009 гг. |

Разница 2014 и 2013 гг. |

|

|

Сальдо финансовых операций частного сектора («+/-» - приток / отток капитала) |

-182,6 |

-53,5 |

-149,9 |

32,7 |

-96,4 |

|

В том числе |

|||||

|

Банковский сектор |

-81,9 |

-7,5 |

-49,8 |

32,1 |

-42,3 |

|

Внешние обязательства |

-46,8 |

20,4 ^я |

-37,1 ^в |

9,7 ■ |

-57,5 |

|

Внешние активы |

-35,1 |

-27,9 |

-12,7 |

22,4 |

15,2 |

|

Прочие секторы |

-100,8 |

-46,1 ^в |

-100,1 |

0,7 ■ |

-54,0 |

|

Внешние обязательства |

41,2 |

48,7 |

0,9 |

-40,3 |

-47,8 |

|

ПИИ |

40,8 |

45,5* |

18,6 ^я |

-22,2 ■ |

-26,9 |

|

Прочие обязательства |

0,5 |

3,1** |

-17,7 |

-18,2 |

-20,8 |

|

Внешние активы |

-142,0 |

-94,7 ^я |

-101,0 |

41,0^я |

-6,3 |

|

Наличная валюта |

-27,2 |

0,3 |

-33,9 |

-6,7 |

-34,2 |

|

Прочие активы |

-114,8 |

-95,0*** |

-67,1 ^в |

47,7 ■ |

27,9 |

|

Справочно |

|||||

|

Сальдо счета текущих операций |

55,6 |

34,1 |

56,7 |

1,1 |

22,6 |

|

Динамика международных резервов («+» - сокращение, «-» - рост) |

132,2 |

22,1 |

107,5 |

-24,7 |

85,4 |

* исключены ПИИ BP в Роснефть;

** исключены займы Роснефти на сделку с ТНК-BP;

*** исключены инвестиции Роснефти в ТНК-BP. Источник: Банк России, оценки авторов.

Прочие внешние обязательства (портфельные инвестиции, ссуды и займы и прочие пассивы) в 2013 г. сократились соответственно на 18 млрд долл., после роста в 2013 г. на 3 млрд долл.

Банковский сектор (вследствие санкционных ограничений) практически полностью перестал привлекать внешние займы, погашая накопленную ранее внешнюю задолженность. Так, если в 2013 г. российские банки увеличили свою внешнюю задолженность на 20 млрд долл., то в 2014 г. она, напротив, уменьшилась на 37 млрд долл. Кроме того банки продолжили наращивать свои внешние активы, хотя и в меньшем объеме, чем годом ранее (13 млрд долл. в 2014 г. 28 млрд в 2013 г.). В итоге отток капитала через банковский сектор увеличился с 8 млрд долл. в 2013 г. до 50 млрд долл.

Тем не менее, чистый отток капитала в 2014 г. все-таки оказался на 33 млрд долл. ниже, чем в кризис 2008–2009 гг. (с III кв. 2008 г. по II кв. 2009 г.). При этом в ходе предыдущего кризиса небанковскому сектору удавалось увеличивать внешние обязательства, главным образом, прямые инвестиции, в большем объеме, чем в 2014 г. (41 млрд долл. в кризис 2008–2009 гг. против 18 млрд долл. в 2014 г., причем с III квартала 2014 г. начался отток прямых иностранных инвестиций). Кроме того, более продолжительным теперь оказался и повышенный спрос на наличную иностранную валюту, накопление которой продолжается уже 6-й квартал подряд. В кризис 2008–2009 гг. прирост наличной иностранной валюты был положительным только в течение двух кварталов (IV кв. 2008 г. и I кв. 2009 г.), после чего российские резиденты стали постепенно от нее избавляться.

По остальным составляющим элементам чистого оттока капитала в 2014 г. ситуация оставалась заметно лучше кризиса 2008–2009 гг. Отток капитала из банковского сектора в кризис 2008–2009 гг. был на 32 млрд долл. больше, чем за 2014 г. Помимо значительного погашения внешней задолженности банки тогда более интенсивно наращивали свои иностранные активы. Иностранные активы небанковского сектора (за исключением наличной иностранной валюты) также в кризис 2008–2009 гг. выросли сильнее – на 48 млрд долл. больше, чем в 2014 г. (115 млрд долл. против 67 млрд долл.).