Национальные банковские системы России и Германии в условиях макроэкономической нестабильности: анализ состояния и тенденции развития

Автор: Савчина О.В., Простомолотова В.И., Шарашидзе А.З.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (72), 2017 года.

Бесплатный доступ

В современном мире значение кредитных организаций вышло за рамки денежных и кредитных отношений. Они выступают в роли института наравне с государством и рынком. Без банков невозможно представить рациональную организацию хозяйственной деятельности в масштабе страны. При эффективном и продуктивном использовании системно значимые банки можно превратить в рыночную стихию, в орудие эффективной политики государства. Кроме того, следует учитывать, что слабые кредитные организации выступают как фактор деградации экономики. Поэтому банковская система, аккумулируя и распределяя денежные средства, играет важную роль в экономике любой страны. Кризисные явления и сложившаяся неблагоприятная макроэкономическая ситуация оказывают негативное воздействие на экономику страны. Важную роль при этом играют инструменты, которые поддерживают и стимулируют банковскую систему. При этом стоит учитывать индивидуальные особенности отдельно взятой страны, применяя тот или иной механизм антикризисного регулирования. В статье на основе официальных статистических данных, опубликованных Банком России и Бундесбанком, проведен анализ состояния банковских систем России и Германии на основе оценки в динамике за 2007–2016 гг. ключевых показателей банковской деятельности, в частности, среди которых: активы кредитных организаций, собственные средства кредитных организаций, объемы выданных кредитов. В результате проведенного анализа состояния национальных банковских систем России и Германии в условиях экономической нестабильности было выявлено, что применяемые правительствами стран меры оказываются лишь полумерами, то есть реакцией на текущие события, не дающей достаточного эффекта. Кроме этого, банковские системы рассматриваемых стран находятся в довольно нестабильном положении. При этом правительства России и Германии борются с негативными последствиями кризисных явлений (волатильностью курсов валют, снижением потока инвестиций и т. д.), а также продолжают совершенствовать проводимую ими антикризисную политику и разрабатывают новые меры по поддержке банковской системы.

Экономическая нестабильность, кризисные явления, банковская система, кредитные организации, активы, собственные средства, розничное кредитование

Короткий адрес: https://sciup.org/140230006

IDR: 140230006 | DOI: 10.20914/2310-1202-2017-2-354-360

National banking systems of Russia and Germany in conditions of macroeconomic instability: state analysis and development trends

In the modern world the credit institutions importance has gone beyond monetary and credit relations. They act as institutions on a par with the state and the market. It is impossible to imagine a rational organization of economic activity on a national scale without banks. Systemically important banks can be turned into a market element, an instrument of effective state policy, with effective and productive use. Weak credit institutions act as a factor of economic degradation. Therefore, the banking system, by accumulating and distributing cash, plays an important role in the economy of any country. Crisis phenomens and the unfavorable macroeconomic situation have a negative impact on the country's economy. Instruments, that support and stimulate the banking system, is played an important role. In this case, it is necessary to take into account the individual characteristics of a particular country, applying this or that mechanism of anti-crisis regulation. In the article, based on official statistical data published by the Russian Bank and the Bundesbank, the analysis of the banking systems state in Russia and Germany was made on the basis of an assessment of key indicators of banking activity in 2007–2016, including: the assets of credit institutions, the own funds of credit institutions, and the volume of loans issued. As a result of the analysis of the Russian and German national banking systems state in conditions of economic instability, it was revealed that the measures applied by the governments of countries are only half measures, which do not give sufficient effect. Besides that the state of the banking systems of the two countries is quite unstable. However the governments of Russia and Germany are struggling with the negative crisis phenomena (currency instability, decline in investment flow, etc.) and continue improving the current anti-crisis policy and developing new measures for support the banking system.

Текст научной статьи Национальные банковские системы России и Германии в условиях макроэкономической нестабильности: анализ состояния и тенденции развития

В условиях экономической и геополитической нестабильности возрастает уровень уязвимости банковского сектора, усиливается недоверие клиентов к кредитным и коммерческим организациям, увеличивается количество факторов, повышающих риски банковского сектора.

Банковская система представляет собой элемент рыночной инфраструктуры, целью которой является создание благоприятной среды для размещения временно свободных финансовых ресурсов. На уровень развития экономики влияют события политического и социального характера, которые являются факторами, воздействующими на состояние банковского сектора и его качественные характеристики.

Предоставляя денежные средства экономическим субъектам, банки способствуют процессу кругооборота капитала. Использование банковских продуктов и услуг оказывает положительное влияние на социальное развитие общества и эффективность экономической деятельности любой страны.

Достижение устойчивости банковской системы является проблемой международного характера. Сейчас многие банки ищут различные способы обеспечения своей устойчивости – увеличивают значение коэффициентов достаточности капитала, делают более сложными системы управления рисками в банках, диверсифицируют свою деятельность по продуктовому и географическому принципам, внедряют новые инструменты управления банками и их деятельностью [1].

Банковская система России является зрелым рыночным институтом, который за период продвижения российской экономики по пути к рынку овладел значительным потенциалом к самостоятельному развитию. При этом российская экономика неоднократно сталкивалась с кризисными явлениями, каждое из них можно охарактеризовать уникальным сочетанием внутренних и внешних рисков, от которых зависели их длительность и сложность [14].

Банковская система Германии представляет особый интерес авторов для анализа, так как она является одной из наиболее стабильных и организованных в мире [11]. Она сходна с российской банковской системой, именно этим и обусловливается ее выбор в качестве объекта сравнения. Банковская система Германии признается универсальной. Россия, в свою очередь, перенимает опыт реформ и нововведений в банковской сфере с долей адаптации.

Основная часть

Анализируя динамику основных показателей банковского сектора России и Германии, можно выделить особенности развития экономической политики рассматриваемых стран, оценить эффективность банковской сферы и проводимого антикризисного регулирования.

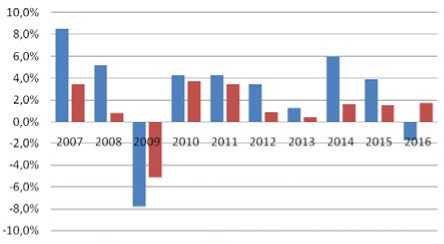

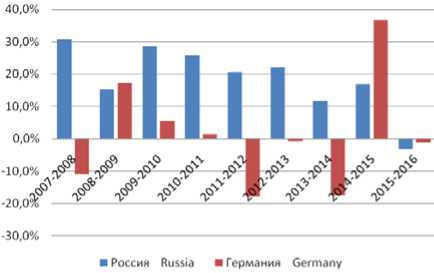

Начнем с обзора состояния национальных экономик в рассматриваемый период. Так, в 2007–2009 гг. наблюдалась тенденция снижения темпов роста ВВП России и Германии, что свидетельствует о предкризисном состоянии экономик стран (рисунок 1) . 2009 год отмечается отрицательными темпами роста в России (-7,8%) и в Германии (-5,1%), это, в свою очередь, сигнализирует о пике мирового финансового кризиса [2, 3]. С 2010 года началось постепенное восстановление национальных экономик после мирового финансового кризиса 2008–2009 гг. Что касается 2011 года, то он был довольно успешным как для экономик рассматриваемых стран, так и для банковского сектора. Экономическая ситуация улучшилась – инфляция снижалась, ВВП увеличивался, промышленное производство и инвестиции в основной капитал также демонстрировали положительную динамику. Кроме того, в рассматриваемый период активизировался внутренний спрос, а также росли цены на нефть [12].

После 2011 года наблюдалось замедление темпов роста у России и Германии, которое продолжалось до 2014 года. В Германии это объясняется общеевропейской рецессией, которая повлекла за собой снижение экономической активности в регионах Европы, что провоцирует еще больший рост безработицы и социальной напряженности в стране [4]. Причина спада темпов роста ВВП Германии заключается также в бюджетно-долговом кризисе еврозоны, который негативно повлиял на крупнейшую экономику валютного блока [13].

В России же снижение темпов роста ВВП с 2011 года происходило по ряду причин: чрезмерное укрепление курса рубля, ограничение денежной массы (жесткая денежно-кредитная политика, рост внешнего корпоративного долга и удорожание кредита), вступление в ВТО и снижение импортных пошлин на отдельные группы товаров, отток капитала и параллельное снижение внутренних инвестиций. В 2014– 2015 гг. отмечалось увеличение значения ВВП с 0,6 до 3,9% в России, а в Германии – незначительное снижение с 1,6 до 1,5% (рисунок 1) [6].

Для Германии 2016 год был успешным – темпы роста ВВП увеличились на 0,2% в результате повышения спроса на внутреннем рынке, который поддерживался стабильными показателями на рынке труда и падением цен на нефть. А для России он оказался затруднительным из-за введенных экономических санкций, падения цен на нефть и резкого ограничения доступа к международным рынкам капитала. В результате отмечалось снижение темпов роста ВВП в рассматриваемый период (рисунок 1) .

■ Россия Russia ■ Германия Germany

Рисунок 1. Темпы роста ВВП России и Германии в 2007–2016 гг., %

Figure 1.GDP growth rate of Russia and Germany in 2007–2016, %

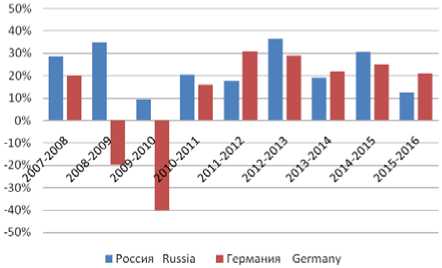

Анализируя динамику активов кредитных организаций России и Германии, стоит отметить их высокую волатильность (рисунок 2). Причина столь значительных изменений заключается в получении экономической выгоды при правильном использовании потенциала кредитных организаций. Мировой финансовый кризис показал неспособность стран поддерживать устойчивость национальных банковских систем в случае ухудшения макроэкономической ситуации, что прослеживается на протяжении 2008–2010 гг. Однако стоит заметить, что этот показатель более волатилен у Германии, нежели у России, и это подтверждает эффективность мер государственной поддержки, принятых Правительством РФ и Банком России. По данным на 2011 год положение России и Германии улучшилось, поскольку произошло восстановление экономических систем. Увеличение активов и объемов кредитования кредитных организаций способствовали росту их прибыли.

В кризисных условиях правительства и центральные банки рассматриваемых в работе стран принимали ряд мер по поддержке национальных экономик и банковских систем (рисуно к 2) . Среди антикризисных мер, принятых Правительством РФ и Банком России, можно выделить следующие: 1) снижение ставки рефинансирования с 13 до 12,5% в апреле

2009 года и повторное снижение до 12% в мае 2009 года с целью сделать кредиты более доступными; 2) предоставление Банком России кредитным организациям кредитов, обеспеченных активами и поручительствами банков;3) предоставление Банком России кредитным организациям кредитов без обеспечения с целью расширения возможностей банковского сектора по привлечению денежных средств, позволяющих поддерживать кредитную активность банков; 4) расширение в 2008–2009 гг. ломбардного списка Банка России – списка ценных бумаг, которые Центральный банк Российской Федерации (ЦБ РФ) готов принимать в качестве залога при предоставлении кредитов коммерческим банкам; 5) совершение сделок прямого РЕПО на Фондовой бирже ММВБ в январе 2009 года; 6) повышение капитализации банковского сектора путем перспектив для дальнейшего существования. Антикризисные меры, принятые в России, носили краткосрочный характер и оказались не эффективны в среднесрочной перспективе [7].

Что касается Германии, то, не смотря на ухудшение ситуации в период мирового финансового кризиса, она смогла успешно выйти из трудного положения, применив соответствующие антикризисные инструменты в период с 2011 по 2016 год и сохранив при этом стабильное состояние в посткризисный период [10]. Можно выделить два основных направления поддержания экономики Германии (ФРГ): общая стабилизация экономики и непосредственная помощь банкам. Среди инструментов особое внимание было уделено банковским кредитам, как основной форме внешнего финансирования для бизнеса. Низкая нагрузка финансовой системы ФРГ большим количеством сомнительных обязательств и ненадежных ценных бумаг способствовала стабилизации банковской системы Германии в условиях кризиса.

Рисунок 2. Темпы роста активов российских и немецких кредитных организаций в 2007–2016 гг., %

Figure 2. Asset growth rate of the Russian and German credit institutions in 2007–2016, %

Анализируя динамику величины собственных средств кредитных организаций в 2007–2016 год, можно отметить, что в России в период с 2007 по 2010 год происходит увеличение размера собственного капитала банков за счет мер государственной поддержки со стороны Правительства РФ и Банка России, чего нельзя сказать о Германии, где наблюдаются «скачкообразные» изменения в кризисный и посткризисный периоды (рисунок 3) . Это объясняется накопительным эффектом от мер государственной поддержки, в основе которых лежала капитализация ведущих кредитных организаций для поддержки ликвидности банковского сектора, а после – от введенных экономических санкций, падения цен на нефть, а также девальвации рубля. В 2015–2016 гг. прирост собственного капитала происходит за счет значительной доли субординированных кредитов, существенной доли прибыли прошлых лет, а также высокой заинтересованности акционеров и владельцев кредитных организаций в сохранении стабильности банковского сектора, путем вливания дополнительных средств в кредитные организации. В свою очередь, в Германии наблюдаемые скачкообразные изменения обуславливаются, в том числе, введением контрсанкций в период с 2013 по 2014 год.

■ Россия Russia ■ Германия Germany

Рисунок 3. Темпы роста собственных средств (СК) российских и немецких кредитных организаций в 2007–2016 гг., %

Figure 3. Equity capital growth rate of the Russian and German credit institutions in 2007–2016, %

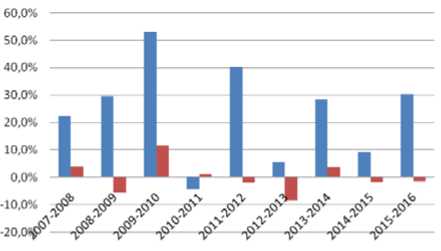

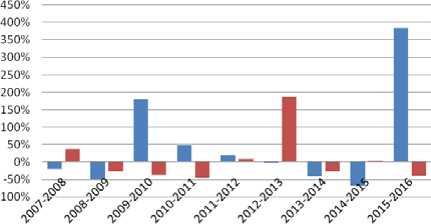

Анализируя динамику объема выданных кредитов кредитными организациями России и Германии в период с 2007 по 2016 год, можно отметить следующее: у Германии наблюдается отрицательная динамика значения этого показателя на протяжении всего рассматриваемого периода: с -1,2% в 2007–2008 гг. до -4,2% в 2015–2016 гг. (рисунок 4). Это объясняется несколькими причинами: снижением доверия населения к банкам, ростом количества выданных кредитов, но при этом уменьшением их объемов, так как население не заинтересовано брать большие суммы у банков в кризисных условиях. Один из факторов, который напрямую влияет на развитие розничного кредитования в Германии – это состав населения. Следует отметить, что для ФРГ характерна естественная убыль и старение коренного населения, это дает дополнительную нагрузку на бюджет страны (в виде пособий и пенсий) [15]. Основными заемщиками в Германии выступают молодое поколение и мигранты, которые не могут занимать большие суммы денежных средств у банков. Наиболее привлекательными являются такие сегменты розничного кредитования в Германии как ипотечные и образовательные кредиты. За последние годы это объясняется предоставлением субсидий по этим видам банковских продуктов со стороны государства [9].

■ Россия Russia ■ Германия Germany

Рисунок 4. Темпы роста объемов выданных кредитов кредитными организациями России и Германии в 2007–2016 гг., %

В России ситуация обстоит следующим образом. Рынок розничного кредитования напрямую зависит от валютной составляющей и от инфляции. В результате этого происходит резкое снижение объемов выданных кредитов в период с 2007 по 2009 год (с 52,6% по 1,1%) и с 2014 года по настоящее время падение составило более 20%, что, в свою очередь, объясняется нестабильной экономической ситуацией и, как следствие, введенными санкциями, породившими внутренний страновой кризис [7]. Все это снизило возможности для социальноэкономического развития страны. При этом в межкризисный период наблюдается волатильная (рисунок 4) , но позитивная динамика (с 4,2% в 2009–2010 гг. до 27,9% в 2013– 2014 гг.), что говорит об улучшении макроэкономических параметров финансового и банковского секторов и эффективной политике антикризисного регулирования.

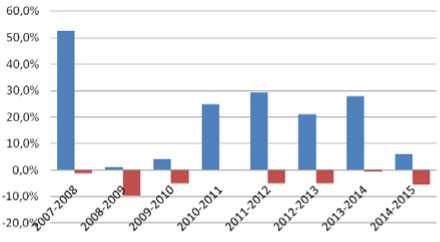

Рисунок 5. Темпы роста объемов привлеченных российскими и немецкими кредитными организациями вкладов физических лиц в 2007–2016 гг., %

-

Figure5.Growth rate of individual deposits volumes attracted by the Russian and German credit institutions in 2007–2016, %

Рассматривая темпы роста объемов привлеченных российскими и немецкими кредитными организациями вкладов физических лиц в динамике за 2007–2016 гг., можно отметить, что динамика отражает реакцию населения каждой страны на изменения, которые происходят внутри государств (рисунок 5) . Так, объемы привлеченных денежных средств физических лиц увеличиваются в период стабилизации экономики и уменьшаются в условиях дестабилизации, отражая тем самым уровень доверия населения к банковскому сектору.

■ Россия Russia ■ Германия Germany

Рисунок 6. Темпы роста прибыли банковского сектора России и Германии в 2007–2016 гг., %

Figure6. Profit growth rate of the Russian and German banking sector in 2007–2016, %

Анализируя динамику прибыли банковского сектора России, следует отметить нисходящий прирост прибыли в период с 2007 по 2009 год, что объясняется предкризисными периодами (рисунок 6). С 2009 по 2012 год в российском банковском секторе наблюдается существенный рост объемов прибыли благодаря притоку банковских ресурсов, в результате чего деятельность кредитных организаций была рентабельна. С 2013 по 2015 год происходит снижение показателя прибыли вследствие падения цен на нефть, введения санкций против России, кризисной ситуации, в целом, и ослабления курса рубля [5]. В 2015–2016 гг. отмечается резкое изменение размера прибыли банковского сектора России по причине необходимости его быстрой перестройки под воздействием западных санкций (рисунок 6).

Современное состояние российского банковского сектора можно охарактеризовать как затруднительное, но оптимистичное. Наблюдается укрепление рубля, увеличение активов, что свидетельствует об оживлении рынка банковских услуг.

Что касается банковского сектора Германии, то общее негативное влияние на его прибыль на протяжении всего рассматриваемого периода оказывает большое количество банковских организаций, их сфокусированность на проведении классических операций, а также низкая конкурентоспособность и зависимость от государственного сектора [10].

Анализируя динамику прибыли банковского сектора Германии на протяжении рассматриваемого промежутка времени, можно отметить ее отрицательные значения в период с 2007 по 2010 год, а с 2011 по 2013 – положительный рост (рисунок 6) .

В целом, за период с 2007 по 2010 год отмечается отрицательное воздействие на экономику Германии нескольких факторов: 1) начало первой фазы мирового финансового кризиса, которая, в свою очередь, привела к ослаблению мировых экономик, в том числе и немецкой; 2) вторая фаза (с весны 2010 года), преобразовавшаяся в европейский кризис суверенного долга; 3) негативное влияние ситуации вокруг PIGS (условное сокращение группы стран – Португалия, Ирландия, Греция, Испания), угрожающей стабильности евро и экономическому положению в Европе; 4) сокращение прибыли банковского сектора вследствие воздействия мирового финансового кризиса [8]. Для выхода из этой ситуации Германия была вынуждена принять меры, которые способствовали преодолению кризисных явлений и выходу на новый этап развития национальной экономической системы, в частности, среди которых: сокращение финансового рычага, увеличение объемов собственных средств в структуре банковского сектора и сокращение валюты баланса.

С 2013 года по настоящее время наблюдается также негативная динамика прибыли банковского сектора Германии, вызванная политическим кризисом в отношениях между Россией и Западом в целом, и Россией и Германией в частности (рисунок 6). Международные антироссийские санкционные ограничения привели к принятию ответных мер со стороны Москвы (контрсанкций), что также, в свою очередь, сказалось на состоянии экономик России и

Германии, затрагивая, в том числе и банковский сектор. Кроме того, можно выделить миграционный кризис в Европе, являющийся одним из дополнительных факторов ослабления экономики Германии, способствующий увеличению государственного долга и уровня безработицы в стране. Так, по предварительным подсчетам МВФ, вынужденные траты на беженцев в 2016 году составили около 0,19% ВВП Евросоюза (0,35% в Германии) [7].

Что касается основных тенденций развития банковских систем России и Германии, то можно отметить следующее. Если западные санкции будут продлены, уровень цен на нефть и стоимость рубля продолжат снижаться при повышении ключевой ставки Банка России и росте дефолтов по кредитному портфелю банковского сектора, то наступит ухудшение макроэкономической ситуации и затяжной кризис в банковском секторе России. Причиной этого послужит уменьшение размера банковской прибыли и непокрытие взаимной просроченной задолженности по кредитному портфелю, в результате это приведет к снижению ликвидности банковского сектора.

Что касается банковского сектора Германии, то он нуждается в инвестициях сильных партнеров. Расходы немецких кредитных организаций растут из-за необходимости повышения активности кредитования. В экономике Германии наблюдается спад в результате нестабильности зоны евро и большого потока мигрантов.

Список литературы Национальные банковские системы России и Германии в условиях макроэкономической нестабильности: анализ состояния и тенденции развития

- Лаврушин О.И. Банковская система в современной экономике. М.: Кнорус, 2011. 360 с.

- Официальный сайт Центрального Банка Российской Федерации. URL:http://www.cbr.ru/(дата обращения: 07.03.2017)

- Официальный сайт Центрального Банка Германии (Бундесбанка). URL: https://www.bundesbank.de/(дата обращения: 11.02.2017)

- Банковская система Германии. Информационный портал «DeutscheWelle». URL: http://www.dw.com/de/themen/s-9077/(дата обращения 05.04.2017)

- Официальный сайт «КУАП. Финансовый анализ банков». URL: http://kuap.ru/(дата обращения: 09.02.2017)

- Официальный сайт Мировой экономики. URL: http://www.ereport.ru (дата обращения: 29.03.2017)

- Официальный сайт РИА Рейтинг -кредитные рейтинги и исследования. URL: http://riarating.ru/(дата обращения: 30.04.2017)

- Bundesanstaltf?r Finanzdienstleistungsaufsicht. URL: https://www.bafin.de/DE/Startseite/startseite_node.html/(дата обращения: 01.04.2017)

- Startseite-Statistisches Bundesamt (Destatis). URL: https://www.destatis.de/DE/Startseite.html/(дата обращения: 15.04.2017)

- BundesverbanddeutscherBanken. URL: https://bankenverband.de/(дата обращения: 05.2017).

- David Howarth, Lucia Quaglia. Banking on Stability: The Political Economy of New Capital Requirements in the European Union, 2013. URL: http://www.tandfonline.com/doi/abs/10.1080/07036337.2013.774780. (дата обращения: 18.04.2017)

- John Muellbauer. Macroeconomics and Consumption, 2016.URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2862205. (дата обращения: 10.04.2017)

- Vighneswara Swamy. Banking Stability for Financial Stability, 2014. URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2491403. (дата обращения: 17.04.2017)

- Vernikov A. The Impact of State-Controlled Banks on the Russian Banking Sector. 2013. 250-266 p DOI: 10.2747/1539-7216.53.2.250

- Paul Knox, John A Agnew, LindaMccarthy. The Geography of the World Economy. 2014. URL: https://books.google.ru/books?id=FqrpAgAAQBAJ&dq=german+economy+after+2014&hl=ru&lr= (дата обращения: 11.04.2017)