Налог на наследство и дарение: каким ему быть в России

Автор: Смирнов Д.А., Мельникова Н.П.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы - финансы, денежное обращение и кредит

Статья в выпуске: 9 (264), 2023 года.

Бесплатный доступ

В статье определен круг дискуссионных вопросов, которые возникают при решении проблемы возрождения в России налога на наследование и дарение. Рассмотрены методологические подходы к решению вопросов о статусе налога, об определении бюджета его поступлений, устранении возможного двойного налогообложения, основные элементы новой конструкции налога. Предложено авторское видение правовых статусов плательщиков налога и объекта налогообложения, построения шкалы налоговых ставок и потенциальных налоговых льгот.

Налогообложение наследования и дарения в России, статус налога, новая конструкция налога на наследство, состав облагаемого имущества, налоговые ставки для наследования, налоговые ставки для дарения, разряды налогооблагаемой стоимости

Короткий адрес: https://sciup.org/170201853

IDR: 170201853 | DOI: 10.24412/2072-4098-2023-9264-39-49

Inheritance and gift tax: what should it be in Russia

The article discusses a range of issues that arise when solving the problem of the revivalof inheritance and gift tax in the Russian Federation. Methodological approaches to solving the issues of the status of the tax, determining the budget of its revenues, avoiding possible double taxation, the main elements of the new tax structure are considered. It offers author’s vision of tax payers, the object of taxation, the construction of a scale of tax rates, potential tax benefits.

Текст научной статьи Налог на наследство и дарение: каким ему быть в России

Налог на наследство и дарение широко применяется в мировой практике. В настоящее время этот налог существует более, чем в 85 странах мира (например в США, Канаде, Германии, Бельгии, ФРГ, во Франции, в Италии, Швейцарии, Великобритании). Однако он не входит в налоговые системы Австрии, Кипра, Латвии, Португалии и России 1. Ставки налога могут быть весьма высокими. Так, в США максимальная ставка налога на наследство в размере 77 процентов была зафиксирована в 1941 году, а затем шло ее постепенное снижение до уровня 40 процентов в 2013 году 2.

Налог на наследство и дарение существовал и в СССР. При переходе от административно-командной экономики к рыночной была сформирована налоговая система Российской Федерации, которая включала налог на имущество, переходящее в порядке наследования или дарения 3. Налог просуществовал с 1992 по 2005 год. С 1 января 2006 года он был отменен. На- зывались причины, которые обосновывали необходимость отмены налога на наследство и дарение:

-

• препятствует накоплению и сбережению;

-

• ведет к двойному налогообложению;

-

• предоставляются большие возможности уклонения от уплаты;

-

• несоответствие расходов на взимание и контроль за уплатой сумме поступлений в бюджет;

-

• безнравственность налога.

Однако основной для отмены налога являлась причина исключительно политического характера 4. В последние годы отмечается повышенное внимание российских экономистов к вопросу о необходимости возрождения в России налога на наследство и дарение как инструмента сглаживания неравенства в распределении не только доходов, но и капитала между отдельными группами населения. Эту важнейшую роль налога обосновывают и поддерживают классики экономической науки и современные экономисты 5.

Обсуждение проблемы восстановления в российской налоговой системе налога на наследство и дарение затрагивает широкий круг проблем теоретического и прикладного характера. Настоящая научная публикация – это своего рода приглашение к обсуждению концептуальной модели налога применительно к современным условиям с учетом опыта как мировой, так и российской практики. Важное методологическое значение имеет решение следующих вопросов:

-

• должен быть единый налог на имущество, переходящее в порядке наследования? Должно быть два самостоятельных налога или необходимо облагать только один компонент безвозмездной передачи?

-

• к какому уровню (виду) налогов должен быть отнесен налог на наследство и дарение (федеральный, региональный, местный)?

-

• в какой бюджет (бюджеты) бюджетной системы должны зачисляться поступления от налога?

-

• как избежать двойного налогообложения?

-

• какие основные элементы налога требуют особого внимания и уточнения в новой конструкции налога?

Один или два налога

Анализ зарубежной практики показывает, что в большинстве стран облагается как наследство, так и дарение. При этом чаще всего используется единый налог, который выступает как налог на наследство и дарение. Практика некоторых западных стран, применяющих только один вид безвозмездной передачи прав собственности (например Великобритании), демонстрирует, что обложение только наследования даже при продуманной и отлаженной системе предупреждения возможного уклонения от уплаты налога не исключает использования различных схем, например через смену статуса (вида) сделки. В США на федеральном уровне применяются три взаимосвязанных налога:

-

• налог на дарение;

-

• налог на наследование;

-

• налог на дарение и наследование через поколение 6.

Схожая экономическая природа наследства и дара (безвозмездно полученные экономические блага, имеющие характер пассивного дохода) обусловливает целесообразность применения единых методологических подходов для налогового изъятия в пользу государства части безвозмездно полученного блага. Основной целью налогообложения и наследства, и дарения является не столько фискальный интерес, сколько дополнительная возможность препятствовать концентрации богатства. Применение двух самостоятельных налогов (налог на наследство и налог на дарение) лишь усложнит налоговое законодательство и налоговое администрирование.

Включение в российскую налоговую систему единого налога, при котором облагается получение и наследства, и дара, должно рассматриваться как базовый вариант с использованием названия «Налог на наследование и дарение».

Статус налога

Первым шагом при введении любого нового налога является определение его статуса в соответствии со статьей 12 Налогового кодекса Российской Федерации. В 1992–2005 годах налог с имущества, переходящего в порядке наследования или дарения, имел статус федерального платежа. Зарубежная практика неоднородна. Например, в Великобритании, Италии и во Франции такой налог имеет статус общегосударственного налога. В США налог на наследование и дарение взимается на федеральном уровне и на уровне штатов 7. В Германии налог на наследование и дарение относится к налогам земель, в Швейцарии – к налогам кантонов 8. В отдельных странах налог установлен на федеральном уровне, но с возможностью уточнений прежде всего ставок и необлагаемого минимума на региональном (местном) уровне.

Вопрос статуса налога не ограничивается только дискуссией относительно единства правил, а также условий его установления и взимания на всей территории страны вне зависимости от желания региона (муниципалитета) устанавливать или не устанавливать налог. Региональный (местный) статус налога за счет дополнительной дифференциации ставок и льгот позволяет учитывать специфику территории, разный уровень благосостояния, хотя одновременно создает условия для широкого использования методов налоговой оптимизации. На это обстоятельство справедливо указывает М. Березин 9. Возможность свободного перемещения отдельных объектов налогообложения, сложность правильного определения места уплаты налога при различиях в месте нахождения объекта налога и месте нахождения налогоплательщика подтверждают возможность налоговой оптимизации, которая в отличие от налога на прибыль организаций не будет направлена на развитие территории, а, скорее, войдет в противоречие с целью введения самого налога как дополнительного инструмента выравнивания доходов и капиталов физических лиц.

В качестве оптимального варианта представляется целесообразным установить налог на наследование и дарение в качестве федерального налога. Это позволит установить единые правила на всей территории России, исключит возможность налоговой оптимизации, а также обеспечит прозрачность и понятность условий обложения для налогоплательщиков – налогоплательщикам не придется уточнять условия установления льгот и ставок в конкретном муниципальном образовании.

Порядок зачисления налога в бюджетную систему

Не менее важным моментом является законодательное закрепление налога за бюджетом (или бюджетами) бюджетной системы государства. Применение некоторыми странами наряду с федеральным налогом местного налога на наследование позволяет повысить заинтересованность муниципалитетов в формировании и развитии налоговой базы и получении денежных средств в свой бюджет.

Поскольку фискальное значение налога для федерального бюджета невысокое (в большинстве стран доля налога в налоговых доходах составляет около 1 процента), целесообразно закрепление его поступления в местные бюджеты. При этом сложно согласиться с мнением о том, что поступления налога в местные бюджеты по нормативу 100 процентов решат проблему их дефицита 10. Дело не только в том, что размеры дефицита не сопоставимы с потенциально возможными суммами поступлений от рас- сматриваемого налога. Наиболее крупные по суммам сделки наследования и дарения, а значит и бо́льшие суммы налоговых платежей, будут заключаться, конечно же, в богатых, а не в дотационных регионах. Тем не менее определенным подспорьем в пополнении доходной части местных бюджетов налог на наследство и дарение может стать.

В нашей статье (при решении вопроса о статусе налога) уже рассматривалась проблема определения конкретного бюджета, в который зачисляется налог. Проблема возникает, когда не совпадают место открытия наследства (оформления сделки дарения) и место нахождения объекта налогообложения, прежде всего недвижимого имущества. Наличие указанной проблемы может свидетельствовать больше в пользу обезличивания налоговых средств именно на федеральном уровне. Однако авторам настоящей статьи представляется оправданным закрепление доходов от налога на наследование и дарение именно за местным бюджетом. При этом выбор конкретного бюджета зачисления налоговых поступлений при указанных несовпадениях может иметь несколько вариантов. Простым вариантом, хотя и небесспорным, является установление во всех случаях единого места уплаты налога, например по месту нахождения получателя (наследства или дара), то есть по месту регистрации налогоплательщика. Однако это в определенной степени может противоречить действующим нормам гражданского законодательства, согласно которому местом открытия наследства, как правило, является последнее место жительства наследника 11.

Существуют и более сложные механизмы определения места уплаты налога. Например, справедливым вариантом, в котором учитывается фискальный интерес всех муниципальных образований, является расчет долей наследуемых объектов, приходящихся на территорию каждого из муниципаль- ных образований (прежде всего речь идет о недвижимом имуществе). Но этот вариант существенно усложняет администрирование налога в части расчета как этих долей, так и суммы налога. В этом случае потребуется решить вопрос, определять налоговую базу и ставку налога применительно к каждой доле или ко всему наследству или дару. Представляется, что современный уровень цифрового развития, межведомственный обмен и единая информационная среда Федеральной налоговой службы решает первую проблему, а установление расчета налога, основанного на единой сделке (наследования или дарения), позволит найти решение и второго ограничения.

Двойное налогообложение

При наследовании или дарении, особенно объектов, государственная регистрация которых является обязательной, может возникнуть ситуация, при которой придется осуществлять два платежа: налог на наследование и дарение и государственную пошлину. Большинство стран, применяющих налог на наследство и дарение, либо учитывают суммы регистрационных сборов в налоговых расходах при определении налоговой базы, либо устанавливают ставки налога на наследство с учетом расходов наследника (одариваемого) на уплату регистрационных сборов. При введении в России налога на наследование и дарение представляется нецелесообразным отменять взимание государственной пошлины при регистрации договора дарения либо регистрации свидетельства о праве на наследство. Уплата государственной пошлины за такие сделки обоснована не только самой сутью этого платежа – фиксирование юридически-значимых действий и компенсация затрат на них, но и тем, что значительное количество сделок наследования и дарения не будут фактические подвергаться налогообложению в связи с при- менением существующих многочисленных льгот. Сохранение обязанности по уплате государственной пошлины должно сопровождаться установлением законодательной нормы об уменьшении величины налоговой базы налога на сумму расходов на уплату государственной пошлины при оформлении перехода прав собственности (договора дарения) или открытия наследства.

Одновременно при введении в российскую налоговую систему налога на наследование и дарение потребуется внести изменения в состав объектов налога на доходы физических лиц, исключив из него и из расчета налоговой базы доходы в денежной или натуральной форме, получаемые в порядке наследования или дарения.

Плательщики налога

Субъект налогообложения становится отправной точкой возникновения обязанности по уплате налога. На первый взгляд кажется, что дискуссионным может быть только вопрос о плательщике налога в случае дарения – о целесообразности включения дарителя в состав плательщиков вместо одаряемого лица (либо наряду с ним). В вопросах наследственных отношений альтернатив наследнику вроде бы не должно быть, поскольку появление объекта налогообложения связывается непосредственно со смертью наследодателя. Однако в зарубежной практике существуют различные методологические подходы к выбору налогоплательщиков при наследовании. В большинстве стран плательщиками налога действительно признаются наследник (в случае наследования имущества) и одаряемый (в случае дарения имущества). Однако есть и отступления от общего правила. Так, например, в США и Германии плательщиками признаются и наследодатель, и даритель.

В США налог на наследство за наследодателя (налогоплательщика по закону) уплачивает судебный исполнитель из стоимости имущества до фактического распре- деления наследства между наследниками. Такой подход к определению плательщика налога на наследство имеет чисто фискальное значение и упрощает налоговый контроль. Указанный выбор плательщика налога обеспечивает полное и своевременное поступление налога в бюджет. Однако это идет вразрез с сущностью как подоходного, так и поимущественного налогообложения, где плательщиком выступает именно получатель фактического или потенциального дохода. То есть налог на наследство должен платить наследник, а не наследодатель, одаряемый, а не даритель. В теории имущественного налогообложения плательщиками налога являются собственники имущества, то есть опять же наследник или одаряемый. Такой подход соответствует принципу справедливого налогообложения в рамках концепции платежеспособности (налог уплачивается соответственно полученному доходу), а также принципу однократности налогообложения (наследодатель или даритель в свое время заплатил налоги с полученного им дохода, которые теперь переходят в собственность другого лица).

Законодательное определение плательщика налога на наследование и дарение также связано с решением двух дополнительных вопросов. Первым является вопрос включения в состав плательщиков, помимо физических лиц, организаций. Наследование и дарение юридически может быть осуществлено в пользу организаций, В этом случае согласно российскому налоговому законодательству должны будут применяться соответствующие нормы налога на прибыль организаций и налога на имущество организаций.

Представляется, что применительно к вопросу определения конфигурации новой модели налога на наследование и дарение речь должна идти о налогоплательщиках – физических лицах. Установление в качестве плательщиков налога и в качестве выгододателей (наследодателей и дарителей) только физических лиц в большей степени соответствует природе этого налога как дополнительного инструмента перераспределения доходов и капитала населения. При этом исключение организаций и индивидуальных предпринимателей из состава дарителей предотвратит вариант подмены дарением скрытой оплаты труда в целях уклонения от НДФЛ и возможной налоговой оптимизацией за счет более льготных условий налога на наследование и дарение.

Также методологически важным является вопрос дифференциации налога в зависимости от резидентства. То есть:

-

• должно ли физическое лицо уплачивать налог на наследование и дарение только с объектов, которые находятся на территории Российской Федерации, или со всей массы (объема) наследства или дара?

-

• будет ли определение объема налоговой обязанности зависеть от того, является ли плательщик гражданином страны, в которой получено наследство, дарение, а также является ли он налоговым резидентом страны получения наследства (дарения)?

В подходах к решению этого вопроса зарубежная практика налогообложения также неоднородна.

В Бельгии налогоплательщик-резидент независимо от статуса бельгийского гражданства и факта постоянного места жительства платит налог на дарение со всего недвижимого имущества, находящегося на территории Бельгии 12.

Более сложная схема применяется в США. Так, граждане США и физические лица, не обладающие гражданством США, но постоянно там проживающие, должны уплачивать налог в американский бюджет независимо от того, в какой стране была совершена сделка дарения и на территории какой страны находился предмет дарения.

Однако лица, не имеющие гражданства США и не имеющие постоянного места жительства в этой стране, платят налог на дарение только с материальных активов, которые до совершения акта дарения находились на территории США 13.

Применительно к обсуждаемой концептуальной модели налога на наследование и дарение следует исходить из преемственности налогообложения наследования и дарения в России, а также из существующей практики налогообложения доходов. То есть при определении объема налоговых обязательств необходимо учитывать критерии как резидентства, так и территориальности. В результате появляются 4 основных вариации, которые можно объединить в 2 схемы определения объема налоговых обязательств. Первая схема предполагает налогообложение всей наследственной массы (всего объема подарка) независимо от местонахождения отдельных его объектов и применяется в том случае, когда и наследник (одариваемый), и наследодатель (даритель) являются резидентами Российской Федерации. Аналогичный порядок может быть применен и в случае, если резидентом является наследник (одариваемый). Обязательными условиям реализации такой схемы являются:

-

• установление возможности уменьшения размера налоговой базы на сумму налога на наследование или дарение, которое будет уплачено в иной стране (по месту нахождения недвижимого имущества);

-

• наличие заключенного межправительственного соглашения об избежании двойного налогообложения доходов и имущества.

Вторая схема предполагает налогообложение только объектов, местонахождение которых определяется (признается) как Российская Федерация и определяется для случаев, когда и наследник (одариваемый), и наследодатель (даритель) являются нерезидентами, либо когда нерезидентом является наследник (одариваемый).

Применение двух схем отражает классический вариант подоходного налогообложения, учитывает современную практику имущественного налогообложения (где превалирует принцип территориальности) и международную налоговую конкуренцию.

Объекты налогообложения и их состав

Принципиальное значение при определении базовой конструкции любого налога имеет объект налогообложения. Налоговая обязанность появляется у налогоплательщика именно в момент возникновения объекта налогообложения. Этот элемент налогообложения во многом предопределяет не только фискальное значение налога, но и его регулирующее воздействие. В случае налога на наследование и дарение объект налогообложения играет особую роль для реализации его экономической природы.

Краеугольным камнем в выборе параметров налога на наследование и дарение является определение границ состава облагаемого имущества. Безусловно, перечень облагаемых объектов должен, с одной стороны, быть достаточно широким, чтобы включать различные варианты безвозмездной передачи благ высокой ценности, а с другой – учитывать возможности администрирования государством в случае их передачи в порядке наследования или дарения. При этом, базируясь на зарубежном опыте, современных экономических реалиях, в том числе приросте капиталов на основе владения нематериальными активами, развитии цифровых активов и опосредованных правах собственности через различные фонды, финансовые инструменты или иные схемы, трудно согласиться с предложением по ограничению объекта налогообложения исключительно движимым и недвижимым имуществом 14.

В состав объекта налогообложения, помимо недвижимого имущества, земельных участков и транспортных средств, целесообразно включить такие активы, как ценные бумаги и паенакопления, денежные средства во вкладах, цифровые валюты или иной цифровой актив. Включение в состав объекта налога на наследование и дарение некоторых иных материальных ценностей, имеющих высокий фискальный потенциал и определенную уникальность, не вызовет существенных сложностей в части налогового контроля, особенно в рамках открытия наследства, так как все сделки оформляются через нотариуса. В этом случае речь идет о культурных ценностях, предметах живописи, искусства, антиквариата, изделиях из драгоценных камней, коллекционных объектах (например старинные автомобили, которые не зарегистрированы как объекты транспортных средств), имеющих страховую стоимость или числящихся в специализированных реестрах и каталогах. Конечно, расширение состава объектов налогообложения приведет к увеличению затрат регистрирующих (нотариусов) и контролирующих органов и, как следствие, издержек самих участников безвозмездной передачи благ. Однако развитие сферы электронных систем учета, информационного обмена и распределения информации обеспечит возможность получать достоверную и оперативную информацию без значительного увеличения затрат на контроль за такими объектами. Возникающие при оценке стоимости подобных объектов сложности будут нивелированы широкой цифровизацией, в том числе при страховании таких объектов (зачастую обязательном), развитием оценочных методов и средств, что в итоге позволит решить вопросы при налогообложении наследования и дарения.

Налоговые ставки

Наиболее распространенным и справедливым методом построения налоговых ставок при наследовании и дарении как с теоретических позиций, так и в рамках существующей зарубежной практики является сложная прогрессия. Методологически важным моментом является установление критериев, которые должны быть положены в основу градации шкалы налоговых ставок, и их сочетания.

Исходным является применение налоговой ставки в зависимости от стоимости имущества, полученного в порядке наследования или дарения. Помимо этого, в большинстве стран (как и в Российской Федерации ранее) широко применяется дифференциация ставок в зависимости от степени родства, а также от вида безвозмездной передачи при едином налоге (в дар или по наследству). Таким образом, первым шагом является установление налоговых ставок отдельно для наследования и отдельно для дарения. Затем происходят формирование долей в наследстве (даре) и установление ставок для каждой такой доли в зависимости от степени родства. В отдельных странах, например в Бельгии, дифференциация ставок зависит и от территории (региона), в котором совершена сделка.

Применительно к предлагаемой авторами настоящей статьи новой российской модели налога на наследование и дарение представляется оптимальным сохранить сложно-прогрессивный метод для наследования и для дарения с дифференциацией ставок в зависимости от стоимости безвозмездной передачи и степени родства.

Также методологическое значение имеют вопросы о количестве разрядов и степени прогрессивности налоговых ставок. Многие страны ограничиваются тремя – пятью разрядами и достаточно резким ростом предельных ставок налога (до 7–10 про- центов прироста в каждом новом разряде). Однако в США применяется постепенный рост номинальной налоговой ставки (от 18 до 40 процентов), который достигается за счет установления 12 разрядов налогооблагаемой стоимости. При этом увеличение налоговой ставки от одного разряда к другому разряду стоимости наследуемого имущества составляет в целом лишь 2 процента 15.

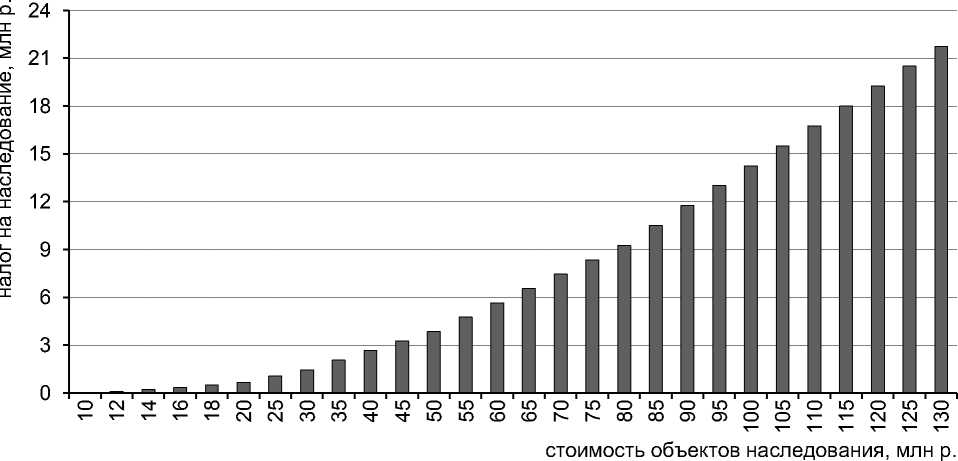

Базовым вариантом для нового российского налога на наследование представляется установление не более 5 разрядов с тремя градациями степени родства (по аналогии с государственной пошлиной). Верхние и нижние пределы налоговых ставок по каждому разряду должны быть установлены на основе анализа сведений, полученных от нотариальных палат за последние 5 лет по открытым наследствам и оформленным дарственным. Размер минимальных ставок (при наличии необлагаемого минимума) целесообразно варьировать от 5 до 10 процентов в зависимости от степени родства, в то время как для максимального разряда (при стоимости наследства примерно в 7–8 раз выше минимального облагаемого разряда) – около 25–30 процентов с суммы превышения. Таким образом, максимальный размер ставок будет ниже, чем в большинстве стран, применяющих налог. Рост ставок составит около 6 процентов (увеличение около 50 процентов на каждый разряд), а относительное изменение налоговой нагрузки не будет существенным, что показано на примерном расчете, представленном на рисунке. При этом небольшое количество разрядов и степеней родства не усложнит расчет для администратора и его понимание для налогоплательщика.

Налоговые льготы

При формировании концепта нового налога на наследование и дарение в це-

Пример расчета налоговых обязательств в зависимости от размера наследства 16

лях сохранения принципа справедливости налогообложения важно не только предусмотреть налоговые льготы, но и четко установить правила их применения. Наиболее распространенной и обоснованной практикой является установление необлагаемого минимума, а также освобождение от уплаты налога определенных категорий налогоплательщиков в отношении определенных объектов (налоговых изъятий). Величину необлагаемого минимума отдельно для наследования и дарения представляется целесообразным установить в фиксированной сумме, с превышения которой и будут устанавливаться минимальные ставки в первом разряде. В качестве отправной точки для дискуссии о конкретной величине необлагаемого минимума при наследовании можно предложить сумму 10 миллионов рублей. Как уже указывалось, определение стоимости наследства при установлении разрядов и необлагаемого минимума должно базироваться на статистике нотариальных палат. Также должна учитываться стоимость основных компонентов, имеющих наибольшее значение для большинства наследников, – объект жилого недвижимого имущества (квартира, дом) и транспортное средство.

Установление ряда освобождений от уплаты налога в отношении отдельных объектов наследуемого имущества для отдельных категорий налогоплательщиков будет соответствовать зарубежному опыту и ранее применявшейся российской практике. Например, освобождение в отношении одного объекта жилого недвижимого имущества, одного транспортного средства для супруга, пережившего другого супруга, а также наследников первой очереди или инвалидов 1 и 2 групп инвалидов с детства, которые проживали в жилых домах (квартирах) совместно с наследодателем. Заслуживают внимания для более детального изучения и другие освобождения, применявшиеся ранее в российской практике. Наконец, обязательным нововведением должно стать положение, позволяющее уменьшать налоговую базу на размер обязательств по наследству (долгов наследодателя), включая расходы на вступление в права.

Также необходимо рассмотреть порядок исчисления налога в предлагаемой новой модели налога на наследование и дарение,

16 Построено авторами на основе экспертного варианта размера налоговой базы и вариантов ставок налога на наследование и дарение.

а именно на кого следует возложить обязанность по исчислению суммы налогового платежа. В большинстве стран на нотариусов возложены следующие обязанности:

-

• по формированию всего объема открываемого наследства (заключаемого договора дарения);

-

• по определению долей каждого получателя и степени их родства по отношению к выгододателю;

-

• по информированию всех сторон, включая государственные органы, о факте сделки.

Фискальные органы выполняют обязанность по исчислению налога и информированию выгодоприобретателей о размере налога и сроках его уплаты. Представляется целесообразным сохранение за налоговыми органами обязанностей по исчислению налога на наследование и дарение, поскольку порядок исчисления налога, аналогичный схеме «нотариат – налоговые органы», в настоящее время применяется в транспортном, земельном и имущественном налогах.

Выводы

Проведенное научное исследование позволило прийти к следующим основным выводам:

-

1) налог на наследование и дарение имеет экономическое основание для его взимания, отвечает основным принципам налогообложения;

-

2) отмена в Российской Федерации в 2006 году налога на имущество, переходящее в порядке наследования или дарения, не имела научных и экономических обоснований. Это было, скорее, политическое решение;

-

3) целесообразно рассмотреть вариант восстановления налога на наследство и дарение как инструмента дополнительного перераспределения доходов различных групп населения в России фактически в условиях отсутствия прогрессивных ставок налогообложения доходов физических лиц;

-

4) новый единый налог на наследование и дарение должен иметь статус федерального налога, со 100-процентным зачислением его поступлений в местные бюджеты;

-

5) при введении налога на наследование и дарение необходимо определить в качестве налогоплательщиков физических лиц (кроме индивидуальных предпринимателей), установить сложную прогрессивную шкалу налоговых ставок, предусмотреть наличие необлагаемого минимума и освобождение от уплаты налога для рада категорий налогоплательщиков;

-

6) в состав объекта налогообложения следует включить недвижимость, земельные участки, транспортные средства, ценные бумаги и паенакопления, денежные средства во вкладах, цифровые валюты или иной цифровой актив материальных ценностей, а также активы, имеющие высокий фискальный потенциал и определенную уникальность (культурные ценности, предметы живописи и искусства, антиквариат, изделия из драгоценных камней, коллекционные объекты).

ИНФОРМАЦИОННЫЕ И СТОЧНИКИ

-

1. Чернова А. Ю. Проблемы налогообложения при наследовании имущества // Форум молодых ученых. 2020. № 4 (44). С. 330–337. URL: https://www.forum-nauka.ru/ _files/ugd/b06fdc_8c032d5c60974cfdbb0fd7a 068956ae9.pdf?index=true

-

2. Королева Л. Налогообложение наследования и дарения как инструмент перераспределения богатства в США // Общество и экономика. 2016. № 4. С. 103–106.

-

3. О налоге с имущества, переходящего в порядке наследования или дарения : Закон Российской Федерации от 12 декабря 1991 года № 2020-1 (утратил силу). URL: http://www.consultant.ru/document/cons_doc_ LAW_177/

-

4. Мельникова Н. П., Смирнов Д. А. Налог на наследство и дарение: есть ли будущее в России // Российский экономический интернет-журнал. 2022. № 4. URL: https:// www.e-rej.ru/upload/iblock/ab1/fvfa7j77o75kli

-

5. Гензель П. Налог с наследства в Англии: исследование по истории английских финансов. М. : Университетская типография, 1907. 654 с.

-

6. Atkinson A. B. Inequality-what can be done? Cambridge MA: Harvard University Press, 2015. 384 p.

-

7. Piketty T., Saez E. A Theory of Optimal Inheritance Taxation // Econometrica. 2013. Vol. 81. No. 5. P. 1851–1886.

-

8. Stiglitz J. E. Equality, Taxation, and Inheritance // NBER Working Paper No. R0202. URL: https://ssrn.com/ abstract=297327

-

9. Березин М. Ю. Система налогообложения в Соединенных Штатах Америки // Финансы и кредит. 2010. № 17 (401). С. 69–73.

-

10. Налоговый кодекс Российской Федерации (часть первая) : Федеральный закон от 31 июля 1998 года № 146-ФЗ. Доступ из справочной правовой системы «Консуль-

- **

-

11. Лыкова Л. Н., Букина И. С. Налоговые системы зарубежных стран. М. : Юрайт, 2015. 429 с.

-

12. Березин М. Ю. Структура новой модели российского налога на наследование // Финансы и кредит. 2011. № 36. С. 36–42.

-

13. Гражданский кодекс Российской Федерации (часть третья) : Федеральный закон от 26 ноября 2001 года № 146-ФЗ : в редакции от 1 июля 2021 года. URL: https:// www.consultant.ru/document/cons_doc_LAW _34154/378d6d854f33d84133ec6c51a9b7986 5c3576d4d/

-

14. Березин М. Ю. Особенности налогообложения имущества в Бельгии // Финансы и кредит. 2010. № 13 (397). С. 64–68.

-

15. Пушкарева В. М. Структура новой модели российского налога на наследование и дарение с учетом мировых стандартов // Известия ДФВУ. Экономика и управление. 2018. № 2. С. 169–178.

тантПлюс».

Окончание. Начало на с. 17

об отказе в изменении способа восстановления прав дольщиков будут утверждаться Правительством РФ. Информация о принятом ФРТ решении должна размещаться на сайте ФРТ. Устанавливается, что принятие ФРТ решения о финансировании выплаты возмещения и осуществление выплаты возмещения первому дольщику является основанием для исключения проблемных объектов из единого реестра проблемных объектов (ЕРПО). Кроме того, законом 542-ФЗ вносятся изменения, предусматривающие порядок возврата средств материнского (семейного) капитала, направленных на улучшение жилищных условий, в случае принятия ФРТ решения о возмещении выплат. В частности, уточняется перечень сведений, которыми обмениваются ФРТ и Пенсионный фонд для возврата средств материнского капитала.

Принятый закон закрепляет возможность использования до 31.12.2023, национальными объединениями саморегулируемых организаций (СРО) средств компенсационных фондов для осуществления указанными национальными объединениями функций, направленных на снижение негативных последствий введения в отношении РФ ограничительных мер экономического характера. Размер и порядок использования средств компенсационных фондов, а также конкретные функции, на которые допускается их расходование, подлежат установлению Минстроем России. Соответствующий проект приказа Минстроя уже опубликован на портале проектов нормативных-правовых актов.

Из Градостроительного кодекса РФ исключается норма, допускающая возможность передачи средств компенсационного фонда возмещения вреда СРО в доверительное управление управляющим компаниям, осуществляющим деятельность по управлению ценными бумагами или инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Информация предоставлена сайтом

«Единый ресурс застройщиков»

Список литературы Налог на наследство и дарение: каким ему быть в России

- Чернова А. Ю. Проблемы налогообложения при наследовании имущества // Форум молодых ученых. 2020. № 4 (44). С. 330-337. URL: https://www.forum-nauka.ru/ _files/ugd/b06fdc_8c032d5c60974cfdbb0fd7a 068956ae9.pdf?index=true

- Королева Л. Налогообложение наследования и дарения как инструмент перераспределения богатства в США // Общество и экономика. 2016. № 4. С. 103-106.

- О налоге с имущества, переходящего в порядке наследования или дарения: Закон Российской Федерации от 12 декабря 1991 года № 2020-1 (утратил силу). URL: http://www.consultant.ru/document/cons_doc_ LAW_177/

- Мельникова Н. П., Смирнов Д. А. Налог на наследство и дарение: есть ли будущее в России // Российский экономический интернет-журнал. 2022. № 4. URL: https:// www.e-rej.ru/upload/iblock/ab1/fvfa7j77o75klidq7r9v3dyvtvw9n368.pdf

- Гензель П. Налог с наследства в Англии: исследование по истории английских финансов. М.: Университетская типография, 1907. 654 с.

- Atkinson A. B. Inequality-what can be done? Cambridge MA: Harvard University Press, 2015. 384 p.

- Piketty T, Saez E. A Theory of Optimal Inheritance Taxation // Econometrica. 2013. Vol. 81. No. 5. P. 1851-1886.

- Stiglitz J. E. Equality, Taxation, and Inheritance // NBER Working Paper No. R0202. URL: https://ssrn.com/ abstract=297327

- Березин М. Ю. Система налогообложения в Соединенных Штатах Америки // Финансы и кредит. 2010. № 17 (401). С. 69-73.

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31 июля 1998 года № 146-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Лыкова Л. Н., Букина И. С. Налоговые системы зарубежных стран. М.: Юрайт, 2015. 429 с.

- Березин М. Ю. Структура новой модели российского налога на наследование // Финансы и кредит. 2011. № 36. С. 36-42.

- Гражданский кодекс Российской Федерации (часть третья): Федеральный закон от 26 ноября 2001 года № 146-ФЗ: в редакции от 1 июля 2021 года. URL: https:// www.consultant.ru/document/cons_doc_LAW _34154/378d6d854f33d84133ec6c51a9b7986 5c3576d4d/

- Березин М. Ю. Особенности налогообложения имущества в Бельгии // Финансы и кредит. 2010. № 13 (397). С. 64-68.

- Пушкарева В. М. Структура новой модели российского налога на наследование и дарение с учетом мировых стандартов // Известия ДФВУ. Экономика и управление. 2018. № 2. С. 169-178.