Налоговая нагрузка на экономику Республики Беларусь

Автор: Борисенко О.Н., Чернецкая К.В., Конончук И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

В статье рассматривается налоговая нагрузка на экономику Республики Беларусь. Приведены показатели налоговой нагрузки на экономику и темпы экономического роста Республики Беларусь за 2014-2016 гг., а также рассчитан удельный вес косвенных налогов в процента к ВВП за 2014-2016 гг. Предложены мероприятия по оптимизации налоговой нагрузки Республики Беларусь.

Налоги, налоговая нагрузка, косвенные налоги, ндс, акциз, налоговые изъятия, налогообложение

Короткий адрес: https://sciup.org/140236437

IDR: 140236437

Tax load to the economy of the Republic of Belarus

The article considers the tax burden on the economy of the Republic of Belarus. The resulted indicators of the tax burden on the economy and the rate of economic growth of the Republic of Belarus for 2014-2016, as well as calculated specific weights of indirect taxes in percentage of GDP for 2014-2016. Proposals for measures to optimize the tax burden of the Republic of Belarus.

Текст научной статьи Налоговая нагрузка на экономику Республики Беларусь

В процессе развития налоговой системы, изменения количества налоговых платежей, налоговых ставок и преференций формируется показатель налоговой нагрузки, который определяет долю созданной добавленной стоимости, перераспределяемой в пользу государства через механизм налогообложения. Показатель налогового бремени имеет большое практическое значение, на основании которого государство принимает обоснованные решения дальнейшей реализации налоговой политики.

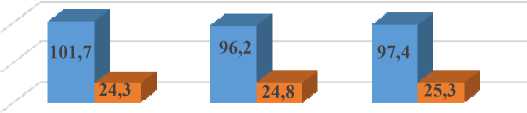

В Республике Беларусь в течение последних лет велась активная работа по сокращению налоговой нагрузки путем корректировки перечня налоговых платежей, сокращения налоговых ставок, расширения спектра льгот и преференций, ограничивая колебание ее величины в пределах 25-26 % к ВВП как оптимальной для экономики страны величины. Следует отметить, что в теории налогообложения ведутся постоянные дискуссии по поводу оптимального уровня налоговых изъятий. Теоретические исследования А. Лаффера показали, что рост совокупной налоговой ставки, а соответственно и налоговой нагрузки на экономику страны сопровождается увеличением налоговых поступлений в бюджет и через механизм рационального перераспределения бюджетных средств способствует экономическому росту. Однако чрезмерное налоговое изъятие влечет за собой сокращение числа производителей из-за ухудшения эффективности их деятельности или усиления мотиваций в уклонении от уплаты налогов, что в течение определенного временного интервала приведет к падению темпов экономического роста. Данная взаимосвязь четко прослеживается на показателях, имеющих место в условиях Республики Беларусь (Рисунок 1).

2014 год 2015 год 2016 год

■ Темпы роста ВВП ■ Налоговая нагрузка на экономику

Рису

нок – оказатели налогово нагрузки на экономику и темпы экономического роста Республики Беларусь за 2014-2016 гг., %

Примечание - Источник: собственная разработка на основе данных 1) [2], 2) [3, с. 221]

Анализируя данные рисунка 1, можно заметить обратную макроэкономическую зависимость между уровнем налоговых изъятий и темпами экономического роста: чем выше уровень налоговых изъятий, тем ниже темпы экономического роста. Так, наименьшей налоговой нагрузке соответствует наибольшие темпы экономического роста. За период 20142016 гг. уровень реальной налоговой нагрузки увеличивается, что обусловлено опережающей динамикой темпа роста налоговых доходов по отношению к росту ВВП. В 2016 году величина налоговой нагрузки на экономику страны составляла 25,3 % к ВВП и по сравнению с 2014 годом увеличилась на 1,0 процентных пункта.

Теория налогообложения свидетельствует, что оптимальная ставка для изъятия налогов в бюджет, в границах которой наблюдаются положительные тенденции динамики налоговых поступлений и экономического развития страны, - 30 % созданной в стране добавленной стоимости. В Республике Беларусь налоговые доходы консолидированного бюджета с учетом обязательных взносов в ФСЗН превысили этот порог. А по расчетам Всемирного банка налоговая нагрузка на среднестатистического плательщика составляет более 52 % полученной ими прибыли, что снижает интерес к предпринимательской деятельности, а за счет сокращения собственного инвестиционного капитала приводит к нарушению расширенного воспроизводственного цикла и спаду производства.

Качественное влияние налоговой нагрузки на темпы экономического роста обуславливает также структура налоговой нагрузки (Таблица 1).

Таблица 1 – Структура налоговой нагрузки на экономику Республики

Беларусь за 2014-2016 гг.

|

Показатели |

Удельный вес в ВВП, % |

Темп роста, 2015г. к 2014г.,% |

Темп роста, 2016г. к 2015г.,% |

||

|

2014 г. |

2015 г. |

2016 г. |

|||

|

Налоговые доходы, в том числе: |

24,3 |

24,8 |

25,3 |

102,1 |

102,0 |

|

Налог на товары (работы, услуги) |

13,1 |

11,7 |

12,4 |

89,3 |

106,0 |

|

Налог на доходы и прибыль |

6,9 |

6,7 |

7,0 |

97,1 |

104,5 |

|

Налог на собственность |

1,3 |

1,4 |

1,7 |

107,7 |

121,4 |

|

Доходы от вешней торговли и внешнеэкономических операций |

2,4 |

4,4 |

3,6 |

183,3 |

81,8 |

|

Другие налоги, сборы (пошлины) и иные налоговые платежи |

0,6 |

0,6 |

0,6 |

100 |

100 |

Примечание - Источник: собственная разработка на основе данных [2]

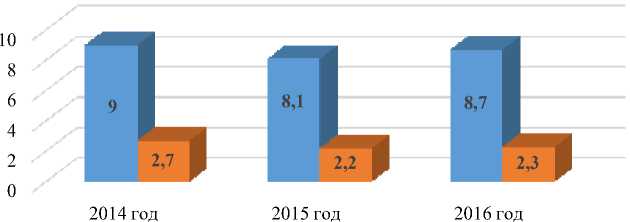

Наибольший удельный вес традиционно в Республике Беларусь приходится на налоги на товары (налоги от выручки от реализации товаров (работ, услуг), налоги на отдельные товары (продукцию), налоги и сборы на отдельные виды деятельности, сборы за пользование товарами (разрешения на их использование), осуществление деятельности) – 12-13 % в ВВП, среди которых наиболее значимая роль в формировании налоговых поступлений отводится НДС и акцизу (Рисунок 2).

■ НДС ■ Акциз

Рисунок 2 – Удельный вес косвенных налогов в % к ВВП за 2014-2016 гг.

Примечание - Источник: собственная разработка на основе данных [2]

Удельный вес данной группы налогов, несмотря на его уменьшение с 11,7 % в 2014 году до 10,3 % в 2015 году, практически вернулся в 2016 году до уровня 2014 года и составил 11 %. Негативная тенденция увеличения данного показателя главным образом связана с ростом НДС, уплаченного при ввозе, из-за расширения объемов импорта товаров и услуг более чем на 5 % в 2016 году в сравнении с 2015 годом. Рост косвенных налогов, не учитывающих результативность деятельности плательщика и включаемых в отпускную цену реализованной продукции, является одним из факторов ускорения инфляции, негативно влияет на реальный сектор экономики.

Одновременно доля налогов на доходы и прибыль не превышают 7 % порога. Складывающаяся динамика поступлений налога на прибыль определяется ухудшением финансового состояния плательщиков, неэффективностью действующей в стране системы налогового льготирования. Согласно данным Белстата, в целом по республике количество убыточных организаций в 2016 года по сравнению с 2015 годом увеличилось на 10,7 %, а их доля в общем количестве организаций выросла с 18,7 до 20,7 %. Ситуацию не исправили введение механизма переноса убытков прошлых лет, инвестиционного налогового вычета, пересмотр налоговых льгот, повышение ставки налога на прибыль на банки и страховые компании до 25 % как на субъектов хозяйствования, осуществляющих наиболее рентабельные виды экономической деятельности [1].

Для оптимизации уровня налоговой нагрузки в Республике Беларусь целесообразно предпринять следующие действия:

У продолжить реализацию мероприятий, направленных на снижение налоговой нагрузки на экономику Республики Беларусь, что позволит повысить конкурентоспособность налоговой системы и усилить инвестиционную привлекательность Республики Беларусь;

У учитывая связь налоговой нагрузки и ее структуры с темпами экономического роста страны переориентировать налоговую систему на прямое налогообложение.

Таким образом, налоговая нагрузка как важнейший фискальный показатель налоговой системы государства оказывает существенное влияние на наполняемость государственного бюджета и темпы экономического роста. Сложившееся налоговое бремя на экономику Республики Беларусь оказывает негативное влияние на предпринимательскую и инвестиционную активность. В связи с чем актуальными остаются вопросы сокращения величины налоговой нагрузки и изменения ее структуры в сторону увеличения доли прямых налогов.

Список литературы Налоговая нагрузка на экономику Республики Беларусь

- Конончук, И.А. Реализация налоговой политики, стимулирующей страхование в Республике Беларусь/И.А. Конончук//Экономика и банки. -2017. -№ 1. -С.2-10.

- Налоговая нагрузка на экономику /Министерство по налогам и сборам Республики Беларусь. -2018. -Режим доступа: http://www.nalog.gov.by/ru/nalog-nagruzka-economica-ru/-Дата доступа: 22.02.2018

- Основные социально-экономические показатели//Статистический ежегодник Республики Беларусь. 2016. -Минск, 2016. -518 c.