Налогово-бюджетные и финансово-кредитные механизмы реализации экономической политики регионов

Автор: Боровикова Елена Владимировна

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 7 (120) т.2, 2011 года.

Бесплатный доступ

Бюджет, налоги, управление

Короткий адрес: https://sciup.org/14750006

IDR: 14750006

Текст статьи Налогово-бюджетные и финансово-кредитные механизмы реализации экономической политики регионов

Рассматривая приоритеты Бюджетного послания Президента Российской Федерации от 29.06.2011 [1], можно выделить главный из них, связанный с переходом к инновационной модели экономического роста, которой соответствует высокое качество жизни населения и конкурентоспособность национальной экономики. Не вызывает сомнения тот факт, что вклад в модернизацию сложившейся модели экономического развития и управления должны внести субъекты Российской Федерации. Потенциал и готовность к инновационному развитию могут быть оценены с помощью мониторинга действующих производств, показателей работы организаций сферы услуг, финансовой инфраструктуры, научно-исследовательских центров и институтов. Однако важнейшей составляющей воспроизводственного потенциала выступает человеческий потенциал, его количественная и качественная характеристики. При разработке или корректировке концепций и стратегий развития территорий целесообразно предусмотреть, прежде всего, оценку готовности субъекта Федерации к «инновационному прорыву», определить наиболее перспективные отрасли или хозяйствующие единицы, способные сыграть роль опорных точек роста в ближайшем будущем. Наряду с этим методологически ценным является выбор инструментария, методов, которые позволят концентрировать ресурсы на решении задач долгосрочного роста.

Неотъемлемыми элементами новой модели экономического роста субъектов Российской Федерации, по нашему мнению, должны стать: инструментарий стратегического планирования в системе финансово-экономических отношений; механизмы налогово-бюджетного и финансовокредитного регулирования; программы взаимодействия субъектов хозяйственного комплекса региона и органов власти при внедрении совместных проектов. Подчеркнем, что бюджетное и в целом стратегическое планирование на уровне государства и регионов достигло определенного качества и эффективности, а вот на микроуровне стратегическое управление, осуществляемое автономно, зачастую не согласовано с общими направлениями экономической региональной политики, целями развития конкретных отраслей. Таким образом, необходимо достичь корреляции между концепциями территориального развития и концепциями, планами финансово-хозяйственной деятельности предпринимательских структур, прежде всего обеспечивающих внедрение инноваций.

Без развития отраслей региональной экономики вряд ли возможен посткризисный рост. Отметим тот факт, что многие субъекты Российской Федерации обладают определенным инновационным потенциалом или его элементами. В целях определения места инновационной деятельности в стратегии долгосрочного развития необходимо провести анализ сложившихся тенденций инновационной активности региона. Осуществим оценку по данным Тульской области, являющейся одним из субъектов Центрального федерального округа.

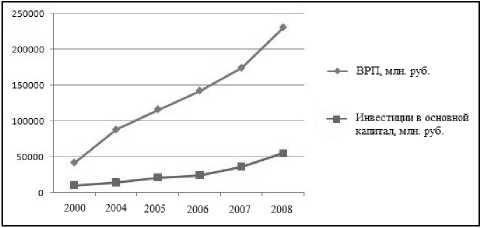

Общеэкономическая ситуация в регионе характеризуется ростом валового регионального продукта (ВРП) как в абсолютом значении, так и на душу населения за период 2000–2008 годов. За восемь лет ВРП вырос в 5,5 раза при положительной динамике темпов его ежегодного изменения (рис. 1). Инвестиции в основной капитал в 2009 году составили 61,812 млрд руб. против 55,363 млрд руб. в 2008-м. Этот показатель в 2008 го ду составил 24 % ВРП [2]. В целом за период 2004–2008 годов объем инвестиций в основной капитал возрастал (рис. 1), однако более низкими темпами, чем ВРП.

Данные о количестве организаций, выполнявших научные исследования и разработки, свидетельствуют о примерно одинаковом числе участников процесса подготовки инновационных идей в разные годы. В период 2003–2009 годов их количество колебалось от 22 до 26. Однако в 1995 году таких организаций было 36. Следовательно, за последний период не достигнут уровень сере-

Рис. 1. Валовый региональный продукт и инвестиции в основной капитал в Тульской области, млн руб.

дины 1990-х годов. Резко сократилась численность активных конструкторских бюро: с 14 в 1995 году до 1 в 2003-м и 7 в 2009-м. Научно-исследовательские организации и вузы также принимают участие в разработках инноваций.

Показатели инновационной деятельности (в том числе их создание и использование) среди организаций добывающих, обрабатывающих производств, включая производство и распределение электроэнергии, газа и воды, представляют особый интерес. Удельный вес организаций, осуществляющих технологические инновации, находился в пределах от 7,7 % в 2009 году (наиболее низкий) до 16 % в 2005-м (самый высокий). С 2005 года этот показатель снижался вплоть до уровня 2009 года. Лидерами инновационной активности в отраслевом разрезе выступали организации пищевой, химической промышленности, машиностроения, производства оптического оборудования. Доля инновационных товаров, работ, услуг в общем объеме отгруженных товаров, работ, услуг не превышала в 2000–2009 годах 9,4 % (уровень 2007 года). После 2007 года этот показатель снизился до 3,4 % в 2008 году и 3,8 % – в 2009-м. Помимо технологических организации Тульской области осуществляли организационные (3,6 % в общем числе обследованных органами статистики организаций в 2009 году) и маркетинговые инновации (1,8 % в 2009-м).

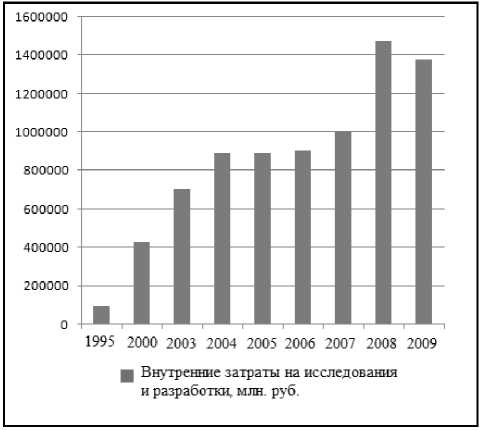

Одним из важнейших аспектов инновационной деятельности является ее финансирование. Внутренние затраты на исследования и разработки в период с 2000 по 2008 год росли, но в 2009 году произошло их снижение до 1374,507 млн руб.

Рис. 2. Динамика внутренних затрат на исследования и разработки в Тульской области, млн руб.

с 1470,261 млн руб. в 2008 году (рис. 2). Вместе с тем по отношению к ВРП эти затраты составляют менее 1 %, причем данный показатель существенно колеблется (0,99 % к ВРП в 2000 году и 0,6 % к ВРП в 2006-м).

Обращаясь к данным таблицы и анализируя структуру затрат по видам работ, отметим преобладание расходов на прикладные исследования и разработки по сравнению с фундаментальными исследованиями.

Финансирование инновационных разработок имеет смешанный характер с доминированием бюджетных средств. В 2008 году их доля в затратах на исследования и разработки составила 63,6 %, в 2009-м – 67 %. Собственные средства организаций вместе со средствами организаций предпринимательского сектора покрывали 36,2 % затрат в 2009 году и 32,7 % – в 2008-м. Оставшаяся доля средств привлекалась за счет внебюджетных фондов, ресурсов иностранных инвесторов и организаций сектора высшего образования (около 3–4 %).

Подчеркнем, что инновационные продукты Тульской области потребляются не только на внутреннем, но и на внешнем рынке зарубежны-

Внутренние текущие затраты на исследования и разработки по видам работ (тыс. руб., 1995 год – млн руб.)

|

1995 |

2000 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

Все |

92268 |

421867 |

699123 |

892943 |

884532 |

893280 |

1000472 |

1470261 |

1374507 |

|

в том числе фундаментальные исследования |

898 |

4273 |

15594 |

20552 |

15468 |

15475 |

20858 |

35359 |

61499 |

|

прикладные исследования |

10287 |

407103 |

37836 |

27886 |

39310 |

35539 |

56852 |

147122 |

83909 |

|

разработки |

81083 |

407103 |

645693 |

844505 |

829737 |

842267 |

922762 |

1287780 |

1229099 |

ми странами. В 2009 году на основании шести соглашений общей стоимостью 57,596 млн руб. были экспортированы разработанные технологии. Экспорт ориентирован на спрос со стороны Беларуси, Алжира, Индии, США. Вместе с тем импорт таких продуктов превышает экспорт. В 2009 году ввоз технологий был организован согласно условиям 64 соглашений. Партнерами хозяйствующих субъектов региона выступали поставщики из Беларуси, Украины, Бельгии, Бразилии, Дании, Венгрии, Германии, Чешской Республики, Канады, Нидерландов, Испании, Польши и др.

В формирующейся модели инновационной деятельности субъекта Федерации могут быть выделены как безусловные преимущества, так и узкие места, нуждающиеся в серьезной доработке.

Рассмотрим положительные черты экономического механизма разработки и внедрения инноваций в регионе:

-

• благоприятные общие тенденции в области (рост ВРП, инвестиции в основной капитал);

-

• освоение различных видов инноваций (технологические, организационные, маркетинговые), что в результате способствует созданию диверсифицированной модели инновационной деятельности;

-

• вовлеченность в инновационный процесс нескольких видов научно-исследовательских организаций (вузы, конструкторские бюро и др.), составляющих научный потенциал региона;

-

• дифференциация источников финансирования инновационной деятельности; интеграция бюджетных средств и инвестиций предпринимательского сектора, что в будущем может служить основой государственно-частного партнерства;

-

• заинтересованность иностранных потребителей в инновационных продуктах Тульской области, что следует оценивать как потенциал для расширения экспорта и внешнеэкономической деятельности субъекта Федерации. Факторы и тенденции, сдерживающие рост производства инновационного продукта в регионе, раскроем следующими тезисами:

-

• экономический кризис 2008–2009 годов заметно ухудшил ряд параметров инновационной активности в субъекте Федерации (снижение затрат на исследования и разработки, их доли в ВРП, а также числа организаций, выполняющих исследования и разработки, и т. д.);

-

• достаточно низкие показатели вовлеченности организаций в инновационные процессы по сравнению с возможностями регионального воспроизводственного процесса;

-

• низкие темпы роста финансовых вложений в инновационные отрасли (2008–2009 годы).

В целом ситуация в области может быть оценена весьма положительно с позиций наличия основы для развития инновационной деятельности. Однако есть потребность в привлечении серьезных инвестиций, большего числа организаций разной отраслевой специфики в инновационную сферу. Промышленная политика субъекта Федерации должна ставить цели наращивания темпов роста производства инновационных продуктов, работ, услуг и их доли в ВРП.

Сложившуюся модель инновационного процесса можно назвать моделью умеренного развития инновационной активности на базе традиционных отраслей промышленности. Очевидно, что инновационно активными стали базовые для региона отрасли, в результате чего он мог бы стать опорным для развития обрабатывающих производств. Однако необходимо заметить, что более высокие темпы роста могут обеспечить инновации самого высокого уровня (информационно-технологические инновации, нано- и биотехнологии) и их внедрение. Поэтому сбалансированное развитие инновационной деятельности потребует межрегионального, а возможно, и международного обмена и взаимодействия.

Таким образом, укрепление инновационной составляющей в экономике Тульской области в долгосрочной перспективе возможно при условии преодоления существующих недостатков в структуре данного направления деятельности, проработки нормативной базы ее осуществления, различных схем финансирования инновационного развития в рамках экономической политики субъекта Российской Федерации. Подчеркнем, что наиболее пристального внимания заслуживают механизмы налогово-бюджетного и финансово-кредитного регулирования экономического развития как с позиций преимуществ, так и недостатков.

Налоговое регулирование сконцентрировано преимущественно в системе государственного управления на федеральном уровне. В регионах полномочия распространяются на закрепленные за этим уровнем бюджетной системы налоги (в части изменения налоговых ставок, введения льгот), а также регулирующие налоги, поступающие в бюджеты субъектов Федерации согласно установленным нормативам отчислений. Гораздо большие возможности для регионов связаны с управлением бюджетными ресурсами, которые могут быть распределены в рамках целевых программ, через фонды финансовой поддержки, прямые субвенции и субсидии, бюджетные кредиты и инвестиции.

Финансово-кредитные механизмы используются в целях создания финансовой инфраструктуры конкретной территории, обеспечения инвестиционных возможностей для хозяйствующих субъектов. Именно этот механизм нуждается в наибольшем развитии, так как воспроизводственные процессы требуют больших вложений, как собственных, так и привлеченных. В настоя- щее время дефицит так называемых «длинных» кредитов характерен для экономики страны в целом. Очевидно, что к решению этой проблемы целесообразно приступать с мероприятий в субъектах Российской Федерации через кредитную поддержку инновационно активных предприятий и комплексов.

Мероприятия по развитию финансовой инфраструктуры могут быть различными, но цель их объединяет общая – обеспечение оперативного доступа к мобильным ресурсам, используемым в кратко- и долгосрочном периодах, а также расширение безналичного оборота в пределах субъектов Российской Федерации. Можно предложить несколько вариантов финансово-кредитного стимулирования инвестиций:

-

1. Включение в состав получателей средств целевых программ хозяйствующих субъектов, реализующих стратегию инновационного роста;

-

2. Создание специализированных финансовых институтов (банков, страховых организаций, инвестиционных фондов), сотрудничающих, прежде всего, с определенной группой предпринимательских структур;

-

3. Формирование на уровне субъектов Российской Федерации фонда прямых инвестиций по аналогии с федеральной моделью, предложен-

ной в Бюджетном послании Президента Российской Федерации от 29.06.2011;

-

4. Расширение филиальной сети кредитных организаций в регионах, через которые будут финансироваться программы субсидирования процентных ставок по кредитам, применяться различные формы льготного кредитования.

Оценка альтернативных вариантов позволит выделить наиболее рациональный способ организации взаимодействия финансовых институтов и основных участников воспроизводственного процесса, создать основу для применения финансово-кредитных механизмов в системе долгосрочного планирования субъектов Федерации. Возможно также совместное использование нескольких из перечисленных способов организации и привлечения финансовых потоков.

В заключение подчеркнем, что разработка стра тегии посткризисного развития регионов должна сопровождаться выбором налогово-бюджетного и финансово-кредитных механизмов, которые могут быть положены в основу регулирования воспроизводственных процессов на базе инноваций разных типов. Интеграция финансовых и производственных ресурсов послужит достижению целей, связанных с ростом и диверсификацией экономики регионов с учетом их особенностей.

Список литературы Налогово-бюджетные и финансово-кредитные механизмы реализации экономической политики регионов

- Бюджетное послание Президента РФ от 29.06.2011 [Электронный ресурс]. Режим доступа: http://kremlin.ru/acts/11779

- Тульский статистический ежегодник. 2009. Тула: Туластат, 2010. 391 с.